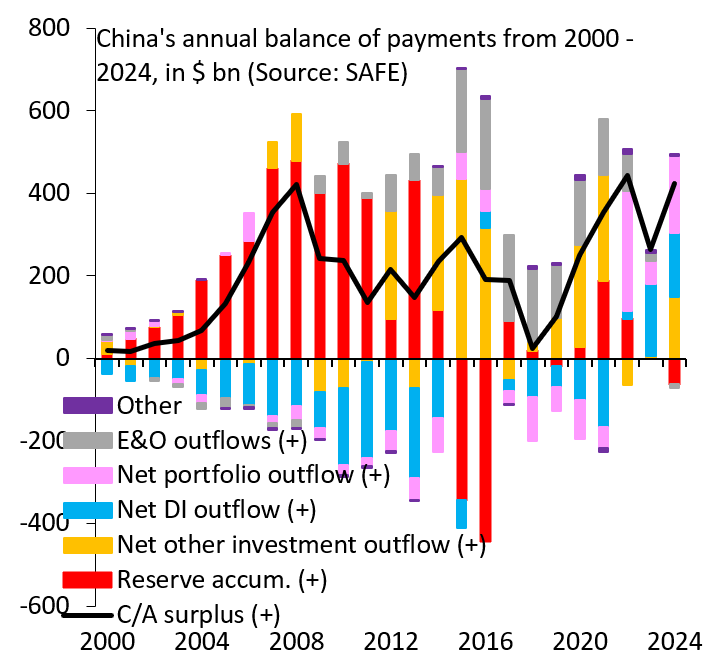

L’excédent courant chinois (en noir ci dessous ) atteint des sommets, mais, contrairement au passé, la Chine n’accumule plus de réserves officielles de change (en rouge).

Elle continue d’accumuler d’importantes richesses en dollars ou autres à l’étranger. La seule différence est que ce sont désormais d’autres acteurs étatiques qui s’en chargent, et non la Banque populaire de Chine.

L’excédent courant atteint à nouveaux des sommets, cette tendance est confirmée

La Chine maintient effectivement un excédent courant élevé, avec des niveaux records ces dernières années, malgré les tensions commerciales mondiales et une croissance domestique ralentie.

Selon les données de la State Administration of Foreign Exchange (SAFE), l’excédent courant s’est élevé à 422 milliards de dollars US en 2024, en hausse de 29 % par rapport à l’année précédente, principalement porté par un surplus commercial des biens de 768 milliards de dollars.

Pour la première moitié de 2025, il a déjà atteint 300,6 milliards de dollars, ce qui annualise à environ 600 milliards si la tendance se maintient.

En pourcentage du PIB, il oscille autour de 2,2 % en 2024, un niveau jugé « raisonnable » par les autorités chinoises, mais bien supérieur aux moyennes mondiales et aux objectifs de rééquilibrage post-pandémie.

Ce pic est alimenté par plusieurs facteurs :

- Une compétitivité accrue des exportations chinoises en biens de haute technologie et verts (électronique, véhicules électriques), malgré les tariffs douaniers imposés par les États-Unis et l’UE.

- Un déficit en services (tourisme, transport) modéré, autour de 229 milliards de dollars en 2024, qui ne compense pas pleinement le surplus des biens.

- Des ajustements comptables opaques dans les données officielles, comme noté par des analystes du Council on Foreign Relations : l’écart entre les données douanières (surplus de biens ~250 milliards par trimestre) et le compte courant rapporté suggère des « ajustements » qui gonflent artificiellement l’excédent, potentiellement pour minimiser les « erreurs statistiques ».

Historiquement, ces excédents (qui culminaient à 10 % du PIB en 2007) étaient recyclés massivement en réserves de change pour stabiliser le yuan et soutenir la croissance.

Mais, cette dynamique a changé.

Les réserves officielles de la PBoC varient peu.

Contrairement aux années 2000-2010, où la People’s Bank of China (PBoC) accumulait frénétiquement des réserves (pic à ~4 000 milliards en 2014), la croissance est désormais limitée et délibérée.

Au 31 août 2025, les réserves officielles s’élèvent à 3 322 milliards de dollars, en hausse de seulement 0,91 % par rapport à juillet, et stables autour de 3,2-3,3 trillions depuis 16 mois. Cette petite augmentation (+78 milliards depuis fin 2024) est attribuée à des effets de change (appréciation des actifs détenus) plutôt qu’à une intervention massive sur le marché des changes.

Pourquoi cette retenue ?

- Pékin vise à éviter une appréciation forcée du yuan, qui rendrait les exportations moins compétitives, surtout face au dollar.

- Une politique de « stérilisation » plus souple : la PBoC intervient moins directement pour absorber les flux entrants, préférant laisser le marché absorber une partie des excédents via des canaux privés ou étatiques alternatifs.

- Résultat : les réserves couvrent toujours ~13,9 mois d’importations, un coussin confortable, mais sans l’emballement du passé.

Le recyclage des richesses : vers d’autres acteurs étatiques: les excédents ne disparaissent pas ; ils sont redirigés vers des entités étatiques diversifiées, gérées par des fonds souverains et des banques d’État, plutôt que centralisés à la PBoC. Cela permet une diversification des risques, une meilleure rentabilité et une projection de soft power, tout en contournant les critiques sur la « manipulation monétaire ».

- Fonds souverains comme pivot central : Le China Investment Corporation (CIC), le principal fonds souverain, gère désormais 1,33 trillion de dollars d’actifs en mars 2025, financés en grande partie par des transferts de réserves FX de la PBoC via le Ministère des Finances. Le CIC investit globalement (obligations US, private equity, infrastructures), avec un focus croissant sur les « nouveaux actifs » comme les énergies vertes et la tech. En 2024, il a rapporté un rendement annualisé de 6,57 % sur 10 ans, supérieur à sa cible. D’autres fonds, comme ceux affiliés à SAFE (State Administration of Foreign Exchange), gèrent des portefeuilles offshore via des filiales à Hong Kong, Singapour ou New York, totalisant plus de 2 trillions d’actifs souverains chinois (31 % du total mondial).

- Banques d’État en première ligne : Les grandes banques commerciales étatiques (comme ICBC, Bank of China) accumulent activement des actifs étrangers. Par exemple, en juin 2025, elles ont ajouté 47 milliards de dollars à leurs positions nettes en devises étrangères (NFA), portant l’accumulation du T2 à 70 milliards et du T1 à 95 milliards. Sur l’année, cela représente ~200-250 milliards, absorbant une part significative des excédents courants sans alourdir les réserves de la PBoC. Ces banques recyclent en prêts syndiqués, investissements en actions ou obligations étrangères, souvent en dollars ou euros.

- Autres vecteurs étatiques :

- Le Central Huijin Investment (filiale du CIC) gère ~914 milliards en capitaux financiers étatiques, injectés dans des secteurs stratégiques domestiques et abroad.

- Des initiatives comme la Belt and Road Initiative (BRI) canalisent des flux vers des infrastructures en Asie et Afrique, avec ~500 milliards investis depuis 2013, dont une part croissante en devises fortes.

- SAFE elle-même, via ses centres d’investissement (ex. : SAFE IC à Hong Kong), opère des portefeuilles alternatifs (actions, immobilier), évitant la transparence des réserves officielles.

Cette décentralisation, initiée en 2013 sous Xi Jinping, répond à plusieurs objectifs : rentabiliser les excédents (rendements supérieurs aux bons du Trésor US), réduire la vulnérabilité aux chocs (diversification géographique), et soutenir la « double circulation » économique chinoise.

Cependant, elle n’est pas sans risques : les tensions sino-américaines ont conduit le CIC à réduire ses expositions US en private equity (vente de ~1 milliard en avril 2025), au profit de l’Europe ou de l’Asie.

La Chine « n’accumule plus » au sens classique via la PBoC, mais recycle ses richesses via un écosystème étatique plus sophistiqué, elle maintient un excédent courant massif tout en diversifiant partiellement son empreinte sur les marchés mondiaux.

Évaluez cette traduction :