Vous trouverez ci dessous un papier de qualité sur l’or .

C’est un article politiquement correct, conventionnel mais il est écrit par un auteur que j’apprécie, vous le savez.

Il est politiquement correct en ce sens qu’il s ‘étonne des cours atteints par le métal jaune et croit bon d’essayer de proposer des raisons, des causalités, des interprétions.

Moi qui ne suis pas conventionnel je pose le problème autrement; comment se fait il que le métal jaune n’ai pas monté plus tot, avant, alors que les conditions des hausses, les déséquilibres, la marche vers la crise chaotique, l’avilissement des monnaies, la perte de confiance, les deficits, l’insolvabilité, les guerres, la folie de l’exceptionnalisme durent depuis longtemps; alors dis-je que toutes ces raisons qui auraient du pousser à la hausse de l’or étaient et son présentes depuis au moins 2008, date de la fuite en avant.

Le mystère ce n’est pas que l’or monte maintenant mais qu’il n’ait pas grimpé fortement et régulièrement avant.

C’est la même chose concernant mon analyse fondamentale de la crise, elle est ineluctable; la question est de savoir pourquoi elle met si longtemps a se révéler .

La vraie question est celle de comprendre pourquoi et comment on a réussi à la retarder, comme je le dis la valeur ajoutée du travail et de l’intelligence c e n’est pas de predire la crise, tout le monde peut le faire mais d’expliquer comment les gnomes et les gouvernements font pour la retarder et comment les peuples n’y voient que du feu.

Bruno Bertez

28 septembre 2025

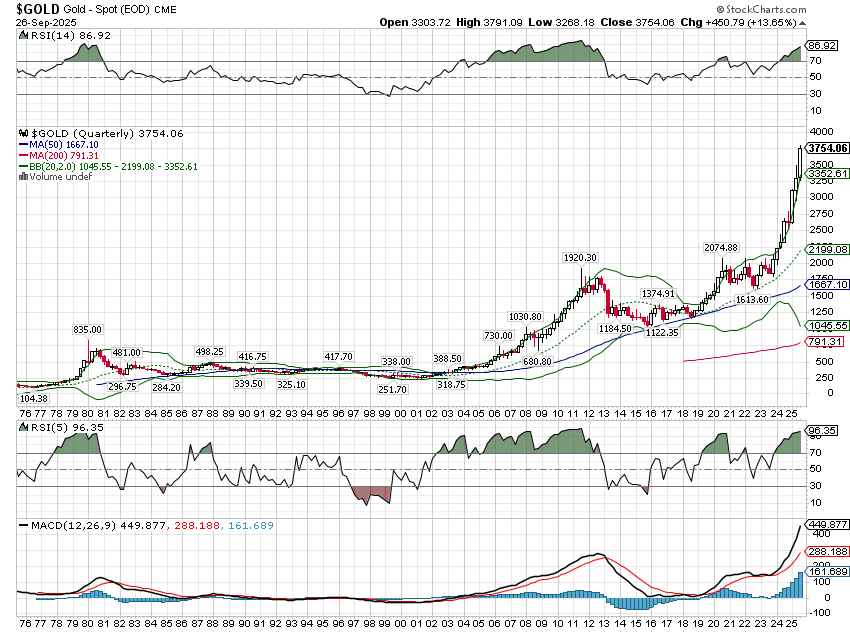

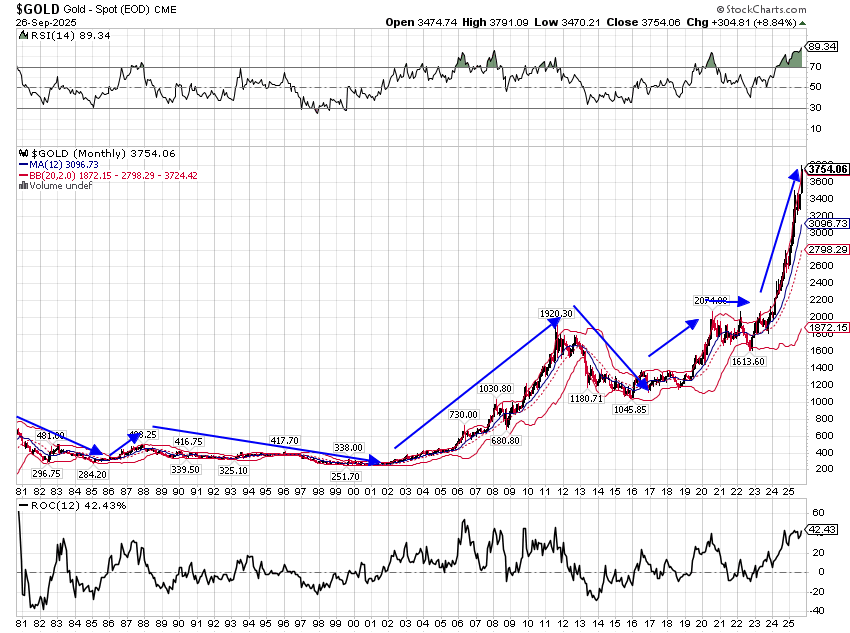

Le prix de l’or a atteint un record historique la semaine dernière, les contrats à terme dépassant les 3 800 $ et les prix au comptant légèrement inférieurs.

Ce nouveau sommet, corrigé de l’inflation, battait le précédent record établi en 1980, à environ 3 500 $ en dollars actuels.

La question la plus importante à laquelle les investisseurs se posent aujourd’hui est la suivante : pourquoi le prix de l’or a-t-il plus que doublé depuis octobre 2023 ?

Une autre question pertinente pourrait être : pourquoi la hausse du prix de l’or s’est-elle accélérée cette année ?

L’or a atteint son plus bas niveau post-GFC début 2016 (1 045 $), alors que le dollar se relevait de la crise de l’euro au début de la décennie. Il a légèrement rebondi après l’arrivée au pouvoir du président Trump en 2017, mais a véritablement décollé lors de l’imposition des droits de douane en 2018. Il a poursuivi sa remontée avec l’arrivée de la COVID-19, pour finalement culminer à l’été 2020, autour de 2 000 $. Il a corrigé jusqu’à fin 2022, mais la hausse depuis a été rapide et incessante ; il n’y a eu que quatre mois de baisse au cours des 23 derniers mois.

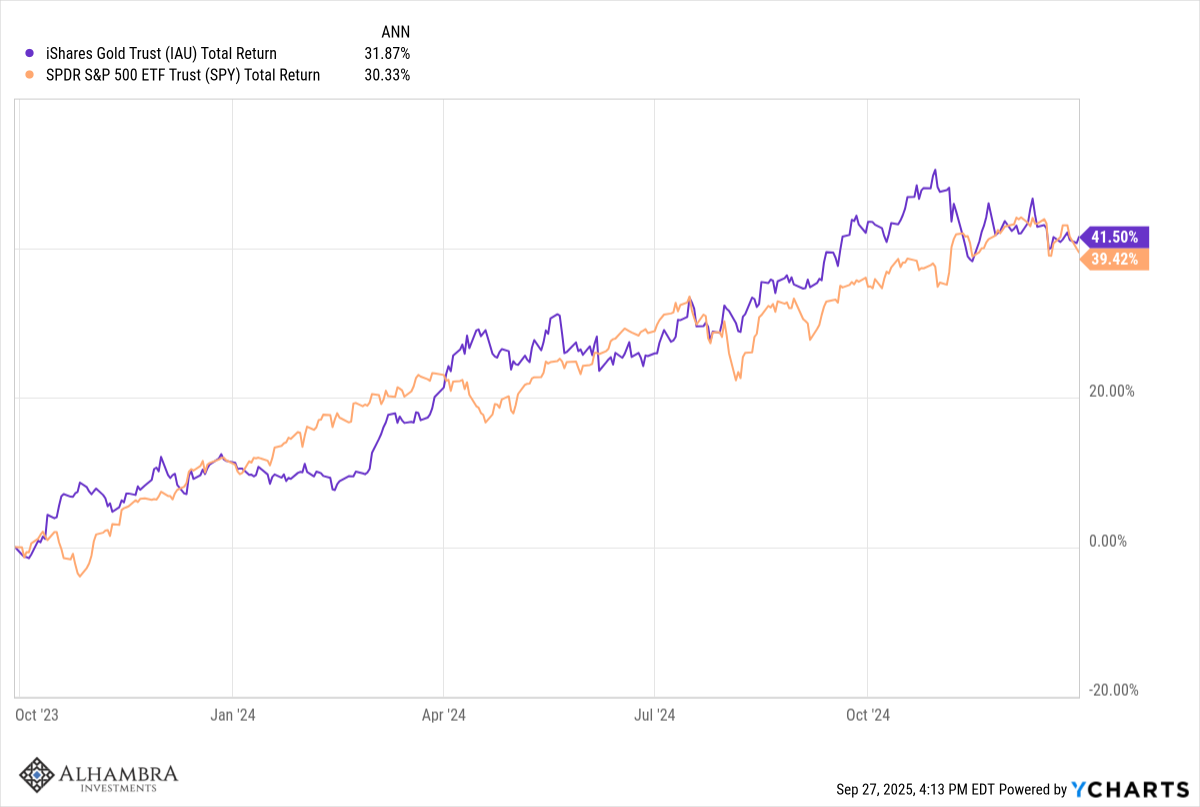

L’or a augmenté, tout comme les actions, de 41,5 % entre octobre 2023 et fin 2024.

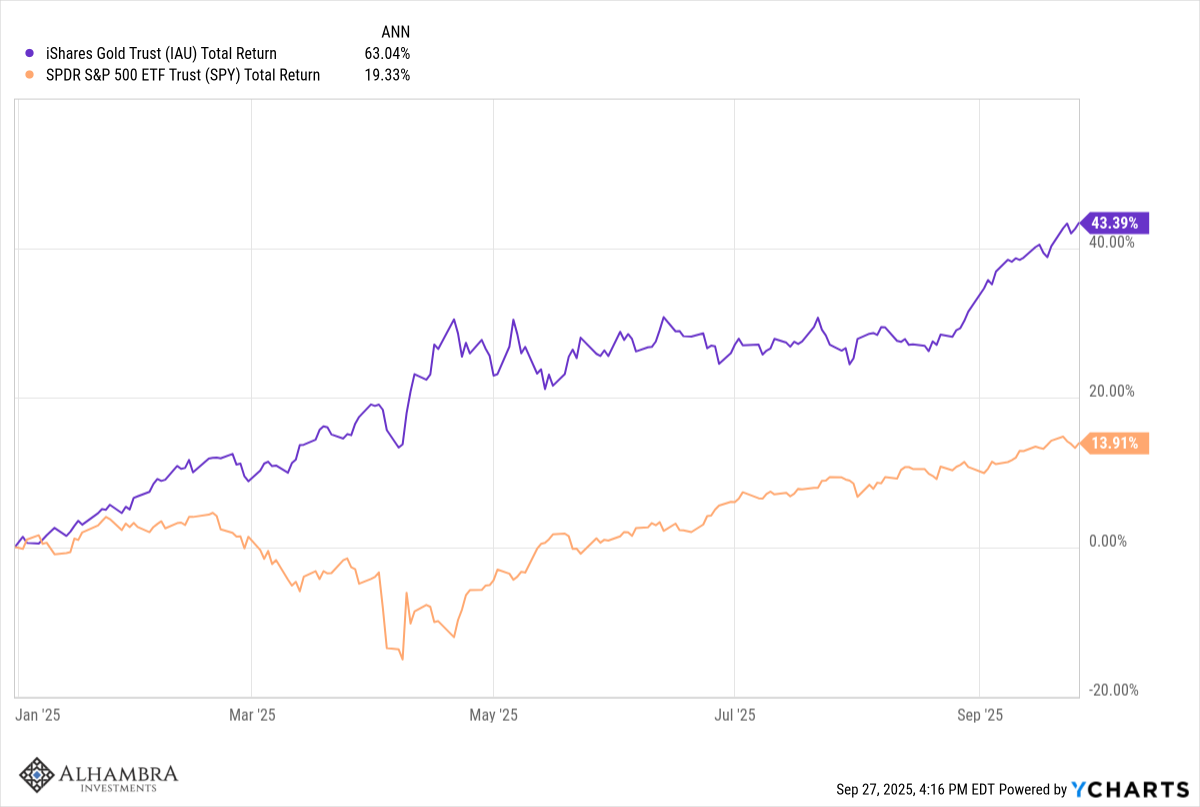

L’or a continué d’augmenter en 2025, mais à un rythme accéléré que les actions ne pouvaient pas égaler :

Il est impossible de savoir précisément pourquoi l’or est si demandé aujourd’hui, car les investisseurs peuvent avoir des craintes et des motivations différentes pour acheter. On le considère généralement comme une bonne protection contre l’inflation, et cela s’est vérifié sur le long terme.

L’exemple moderne le plus évident est celui des années 1970, après la fin des accords monétaires de Bretton Woods. Deux vagues d’inflation ont eu lieu dans les années 1970 : l’une a débuté fin 1972 et a culminé à plus de 12 % en glissement annuel fin 1974.

L’inflation est retombée à un niveau encore inacceptable d’environ 5 % fin 1976, lorsque les prix ont de nouveau accéléré, pour finalement culminer à 14,5 % au printemps 1980.

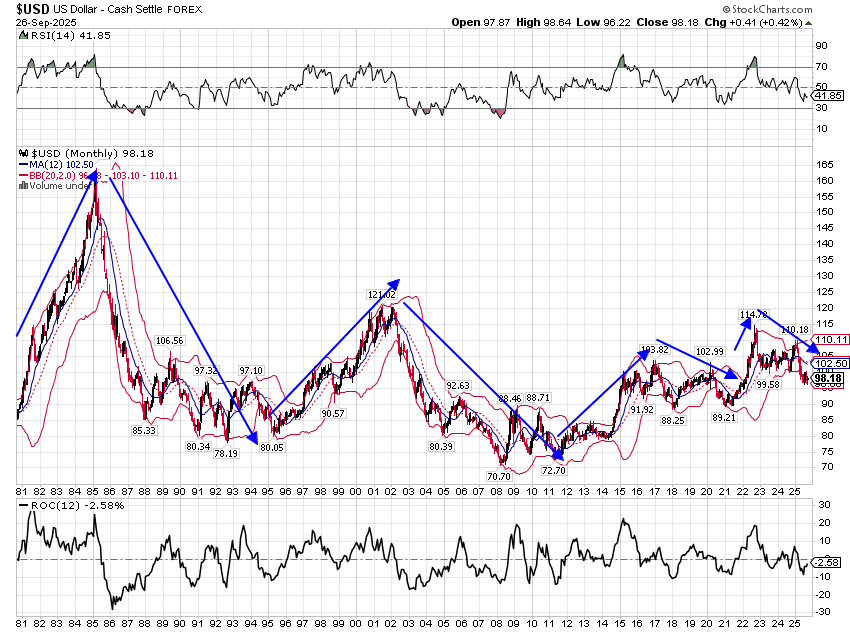

Avec la chute du dollar de près de 30 % entre la fin des accords de Bretton Woods et le pic d’inflation de 1980, l’or a fait exactement ce à quoi on pouvait s’attendre : protéger les investisseurs d’une dévaluation de la monnaie – et de l’inflation – comme il l’a toujours fait tout au long de l’histoire.

L’or et le dollar ont maintenu cette relation inverse au cours des 4 décennies suivantes et elle continue aujourd’hui, le dollar ayant baissé de 15 % et l’or ayant augmenté de 130 % depuis que le dollar a atteint son pic fin 2022.

Qu’est-ce qui influence le prix de l’or ?

Des années 1970 au début du XXe siècle, l’or a suivi les anticipations d’inflation, mais ce n’est plus le cas au XXIe siècle. Par la suite, les taux d’intérêt réels ont prédit le cours de l’or ; celui-ci a augmenté lorsque les taux d’intérêt réels ont baissé et a baissé lorsque ces derniers ont augmenté.

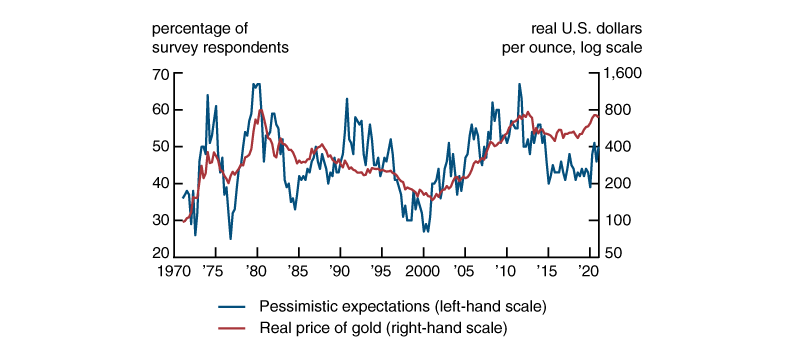

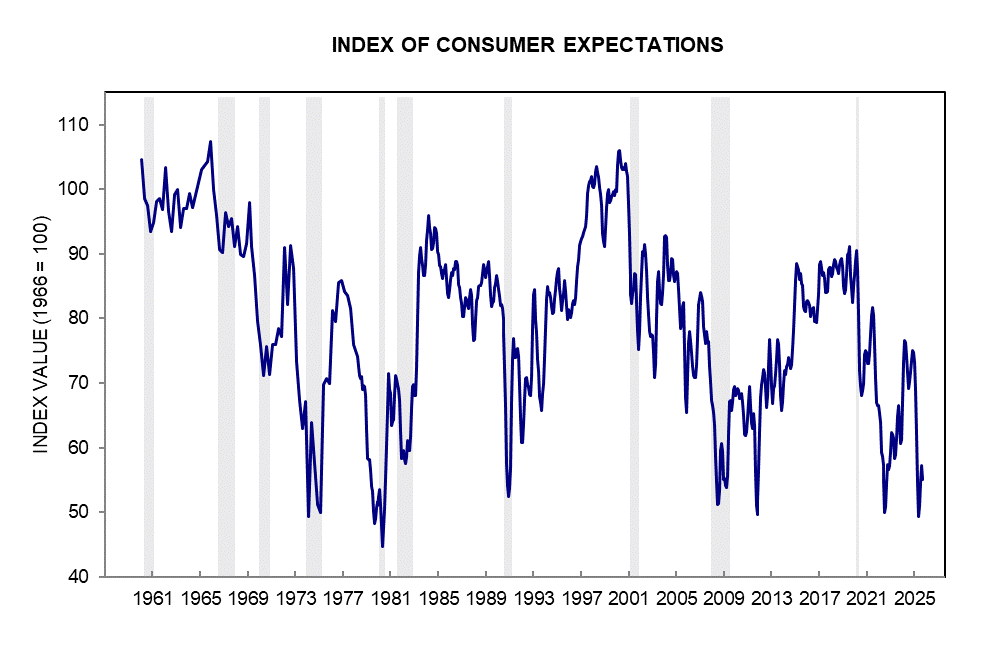

Cette relation a commencé à se dégrader fin 2022, et la hausse récente du prix de l’or a coïncidé avec une hausse des taux d’intérêt réels. Le seul élément auquel l’or a constamment réagi tout au long de cette période est les attentes concernant l’avenir, telles qu’elles ressortent des sondages de l’Université du Michigan sur le sentiment des consommateurs.

Lorsque les gens sont pessimistes quant à l’avenir, ils achètent de l’or et lorsqu’ils deviennent plus optimistes, ils le vendent.

Banque fédérale de réserve de Chicago

D’une certaine manière, toutes les réactions apparentes de l’or au cours des 50 dernières années peuvent être résumées par un seul indicateur : la confiance en l’avenir. Dans les années 1970, le profond bouleversement du système monétaire et l’inflation qu’il a engendrée ont engendré un pessimisme généralisé qui a culminé avec le « Discours du Malaise » de Jimmy Carter à l’été 1979 :

Je veux vous parler maintenant d’une menace fondamentale pour la démocratie américaine.

Je ne parle pas de nos libertés politiques et civiles. Elles perdureront. Et je ne parle pas de la force apparente de l’Amérique, une nation en paix ce soir partout dans le monde, dotée d’une puissance économique et militaire inégalée.

La menace est presque invisible au quotidien. C’est une crise de confiance. Une crise qui frappe au cœur, à l’âme et à l’esprit de notre volonté nationale. Nous pouvons la constater dans le doute croissant quant au sens de nos vies et dans la perte de l’unité de notre nation.

L’érosion de notre confiance dans l’avenir menace de détruire le tissu social et politique de l’Amérique.

Le premier mandat de Ronald Reagan, « Morning in America », a vu l’or chuter et le dollar se redresser, tandis que la confiance revenait. L’Iran/Contra, l’essor du Japon, la crise des caisses d’épargne et de crédit et la première guerre du Golfe au cours de la seconde moitié de la décennie ont inversé ce sentiment.

La seconde moitié des années 90 a vu l’essor des dot.com, qui était avant tout un signe de confiance croissante en l’avenir ; l’or et les autres matières premières n’étaient que des considérations secondaires. L’éclatement de la bulle Internet au début des années 2000, ainsi que les scandales financiers, le 11 septembre et la Seconde Guerre du Golfe, ont ravivé le pessimisme ; l’or a grimpé en flèche, tandis que le dollar a chuté.

La Grande crise financière a propulsé l’or à son plus haut de 2011, tandis que la reprise l’a fait baisser et remonter le dollar. Les droits de douane et la COVID-19 pendant le premier mandat de Trump ont ravivé la peur et, si le prix de l’or s’est stabilisé de 2020 à 2024, le manque de confiance en l’avenir a persisté.

La deuxième élection de Donald Trump s’inscrit parfaitement dans le thème du manque de confiance en l’avenir, et ce d’autant plus chez ceux qui ont voté pour lui.

Ses droits de douane et sa politique d’immigration suscitent assurément de nouvelles craintes quant à l’avenir de l’économie américaine et mondiale. Mais la période actuelle est insolite, les actions et l’or atteignant des sommets historiques. L’intelligence artificielle stimule une hausse massive des investissements des entreprises, un pari colossal sur un avenir meilleur, qui fait grimper les cours boursiers. Dans le même temps, le dollar a perdu 15 % de son plus haut et les banques centrales gonflent frénétiquement leurs réserves d’or, leur confiance dans les États-Unis et leur monnaie s’érodant.

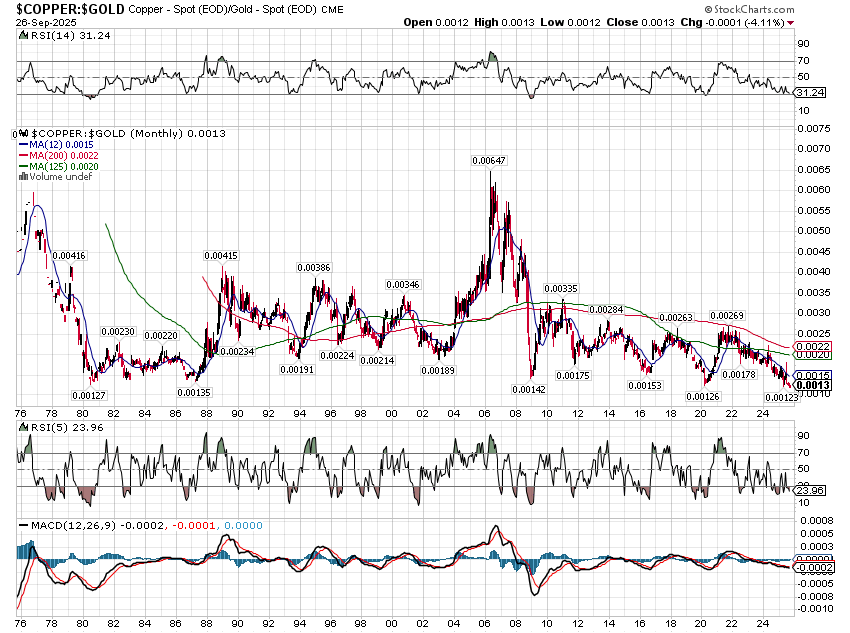

La hausse du prix de l’or a cependant été plus extrême que ce que la chute du dollar aurait pu prédire et sa relation avec d’autres actifs atteint des extrêmes.

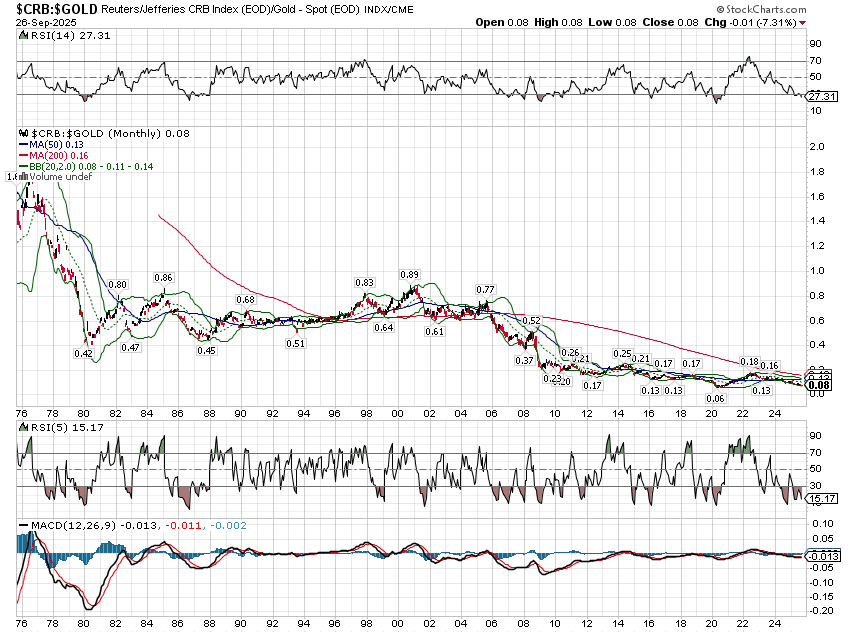

Le rapport entre le prix du cuivre et celui de l’or est à un niveau jamais vu depuis les jours sombres de 1980 :

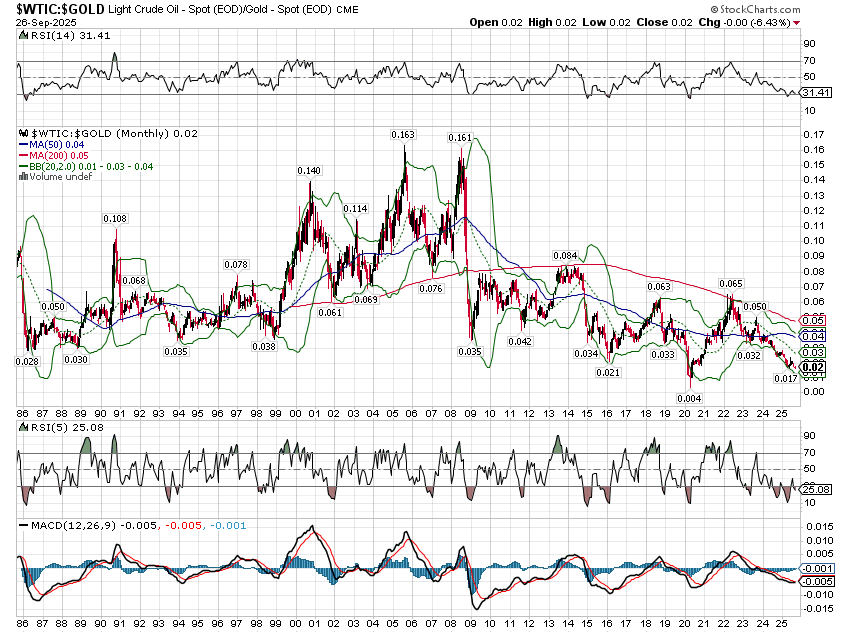

La seule fois au cours des 40 dernières années où le pétrole brut était moins cher que l’or, c’était lorsque les prix du pétrole sont devenus négatifs pendant la COVID :

D’autres matières premières sont également bon marché par rapport à l’or : le platine et le palladium sont à deux doigts de leurs plus bas niveaux depuis plusieurs décennies. À quelques exceptions près, la plupart des prix agricoles – maïs, soja, blé, coton – sont à des plus bas historiques par rapport à l’or. Le bois d’œuvre n’a baissé qu’après l’effondrement du marché immobilier de 2008. L’indice CRB des matières premières – un indice plus diversifié que le GSCI – est proche de son plus bas historique, les plus bas enregistrés depuis la COVID étant la seule exception depuis au moins les années 1970.

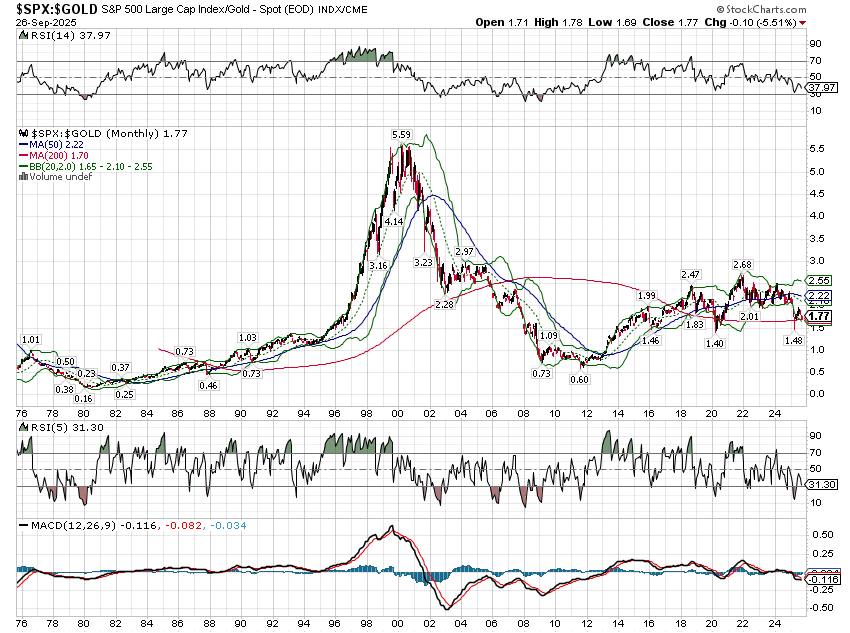

Alors que le ratio cours-bénéfice de Shiller a récemment dépassé les 40 X – du jamais vu depuis l’explosion de la bulle Internet –, on a beaucoup parlé de la cherté des actions.

Pourtant, si l’on compare le S&P 500 à l’or, on constate qu’il est loin des sommets atteints par la bulle Internet. Cela montre à quel point cette époque était absurde, et quiconque fait cette comparaison aujourd’hui n’y était probablement pas. On est loin de la folie de l’époque. Mais cela ne signifie pas pour autant que les marchés actuels sont une aubaine.

Les extrêmes du marché sont des opportunités, mais il est difficile d’y faire face ; ils peuvent devenir encore plus extrêmes. Il existe également de nombreuses façons de les corriger.

L’or pourrait poursuivre sa hausse tandis que d’autres matières premières progressent plus vite.

L’or pourrait chuter plus vite que, par exemple, le platine.

L’or pourrait chuter tandis que le pétrole brut monte.

Connaître l’existence d’un extrême ne signifie pas qu’il existe un moyen facile de tirer profit de son retournement.

Un indice pourrait être que certaines de ces matières premières commencent déjà à progresser pour égaler l’or. Le platine et le palladium ont respectivement progressé de 77,7 % et de 44,2 % depuis le début de l’année. Le pétrole brut, quant à lui, n’a pas bougé cette année, avec une baisse d’un peu plus de 9 %, mais il est intéressant de noter que les augmentations de production de l’OPEP+ ne semblent pas avoir beaucoup d’impact sur le prix. Le pétrole brut sera-t-il la prochaine matière première à rattraper l’or ?

La manière dont cette forte hausse du cours de l’or se résoudra peut être simplifiée encore davantage. En fin de compte, les marchés reflètent l’incertitude de l’économie future, les actions représentant l’optimisme envers l’IA et l’or le pessimisme quant à la politique de Trump. Concernant le premier, je suis plus que sceptique quant à la rentabilité acceptable des investissements actuels dans les infrastructures d’IA, mais je peux certainement me tromper.

Quant à la politique de Trump, je vous renvoie au discours de Stephen Miran la semaine dernière, dans lequel il a exposé les raisons pour lesquelles l’économie a besoin d’une politique monétaire beaucoup plus accommodante dès maintenant. Son discours s’est concentré sur le R*, le taux dit neutre qui représente le taux d’intérêt réel (corrigé de l’inflation) qui prévaudrait lorsque l’économie fonctionnerait à son niveau maximal soutenable (plein emploi) et que l’inflation serait stable. En bref, il estime que le R* – qui ne peut être ni observé ni calculé – est inférieur d’environ 0 %, soit environ 1,75 % aux taux actuels, en raison de la réduction de l’immigration et des droits de douane. Et pourquoi ces facteurs réduiraient-ils le R* ? Parce qu’ils réduisent le potentiel de croissance de l’économie. Je soupçonne qu’il en a révélé plus que prévu avec ce discours, mais s’il a raison, alors l’évolution du cours de l’or est parfaitement logique, tout comme le graphique ci-dessous.

Université du Michigan

Remarque : Alhambra et/ou ses clients et employés détiennent des indices d’or (IAU, GLD, PHYS), de platine (PPLT), de palladium (PALL) et de matières premières générales (GSG, COMT, PDBC). Ceci ne constitue pas une recommandation d’investissement et nos positions peuvent évoluer à tout moment sans préavis.