La rivalité entre la Chine et les États-Unis est devenue l’axe majeur de la géopolitique mondiale, et elle est particulièrement vive dans la région indopacifique. Guidé par les doctrines des stratèges navals Alfred Mahan et Nicholas Spykman, Washington poursuit depuis longtemps une stratégie « thalassocratique » : contrôler les mers et les côtes de l’Eurasie afin d’empêcher toute puissance continentale de s’étendre au-delà et de menacer le commerce américain.

Pour Pékin, le défi est existentiel. Une nation de 1,4 milliard d’habitants dépend de flux énergétiques et commerciaux sûrs. Les dirigeants chinois sont conscients de la vulnérabilité de leur pays, fortement dépendant de corridors maritimes et terrestres qui pourraient être paralysés en cas de crise. Pour s’en prémunir, Pékin a passé la dernière décennie à élaborer une stratégie ambitieuse : diversifier ses voies d’approvisionnement et renforcer son influence grâce à de vastes projets d’infrastructures.

L’Asie du Sud, moins visible que la mer de Chine méridionale mais tout aussi stratégique, s’est imposée comme un pilier central de ce plan. Elle offre à la fois des opportunités économiques et des risques géopolitiques. Fondamentalement, l’objectif de la Chine est clair : sortir de l’endiguement américain.

Les États-Unis maintiennent la Chine dans la région grâce à une stratégie de « chaîne d’îles ». © Researchgate

Les États-Unis maintiennent la Chine dans la région grâce à une stratégie de « chaîne d’îles ». © Researchgate

Le dilemme de Malacca

En novembre 2003, le président de l’époque, Hu Jintao, avertissait que « certaines grandes puissances ont toujours empiété sur la navigation dans le détroit de Malacca et tenté de la contrôler ». Plus de deux décennies plus tard, ses propos reflètent encore l’inquiétude stratégique la plus profonde de Pékin.

Le détroit de Malacca est l’un des goulets d’étranglement maritimes les plus importants au monde. S’étendant sur 805 km entre la péninsule malaisienne, Singapour et l’île indonésienne de Sumatra, il se rétrécit à seulement 2,8 km à son point le plus étroit.

Chaque année, plus de 60 000 navires y transitent, transportant près d’un quart du commerce maritime mondial, selon l’Organisation maritime internationale. Rien qu’en 2023, le détroit a traité environ 24 millions de barils par jour de pétrole brut et de gaz naturel liquéfié, dont une grande partie était destinée à la Chine, premier importateur mondial d’énergie, selon Rystad Energy.

Cela rend Malacca à la fois indispensable et dangereusement vulnérable. Selon l’Agence américaine d’information sur l’énergie (EIA), la Chine importe encore environ 73 % de son pétrole brut et 40 % de son GNL par ce seul corridor. La concentration des flux expose Pékin à de multiples risques simultanés : un blocus naval en cas de conflit, la piraterie, l’influence politique des États côtiers ou la pression américaine soutenue par une forte présence militaire américaine dans la région. Washington présente cette mission comme une mission visant à « garantir la liberté de navigation » , mais Pékin y voit un obstacle à sa survie.

Les enjeux dépassent la Chine.

Les volumes de pétrole transitant par Malacca représentent environ un quart de la demande mondiale de transport maritime. Pour Pékin, réduire sa dépendance à cette artère n’est pas seulement une question de stratégie, c’est une question de survie. Carte du détroit de Malacca. © Wikipédia

Carte du détroit de Malacca. © Wikipédia

Diversification : la réponse de la Chine

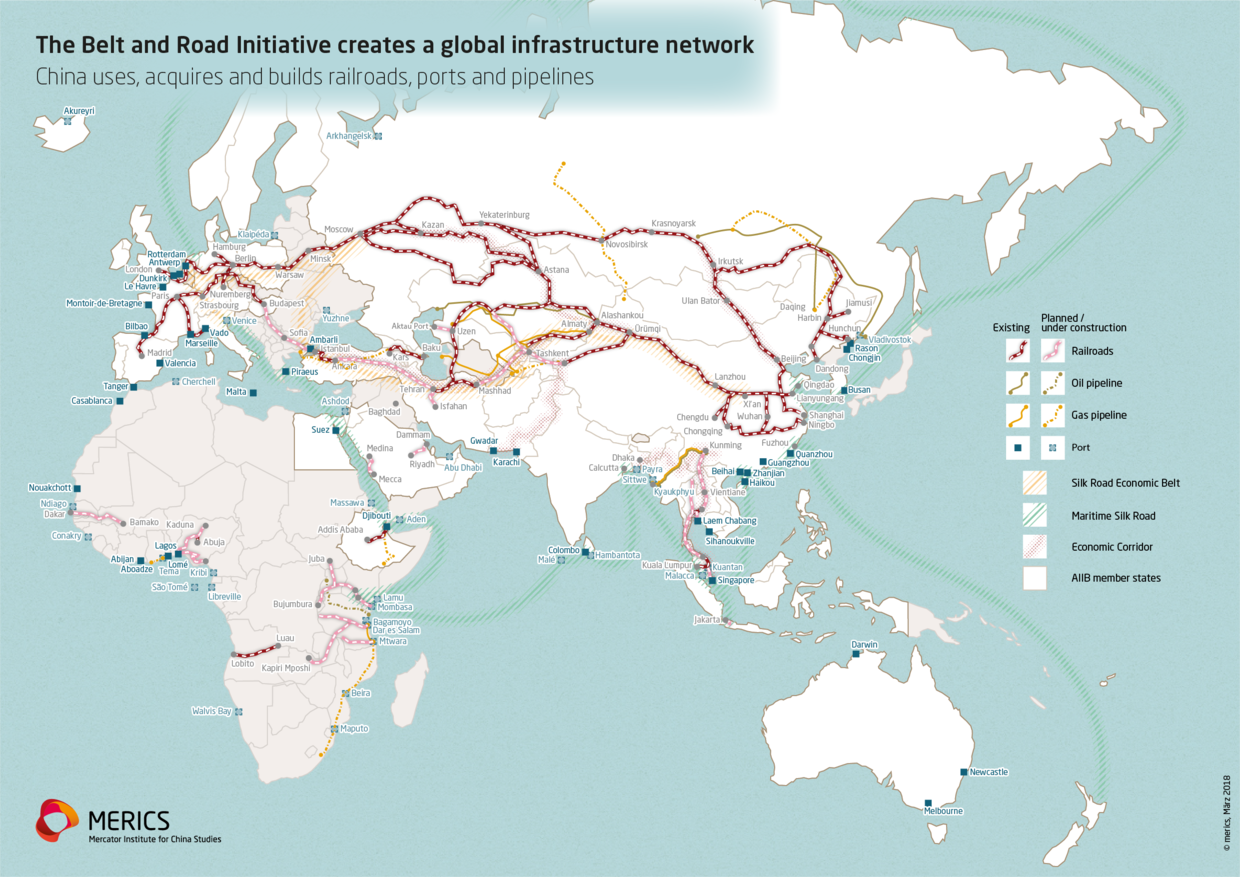

La réponse de Pékin au dilemme de Malacca a été d’une portée considérable : l’Initiative Ceinture et Route (ICR). Lancée en 2013, elle s’étend aujourd’hui à plus de 150 pays, soutenue par des flux d’investissement massifs.

Au cours du seul premier semestre 2025, les contrats et transactions chinois ont atteint le montant record de 124 milliards de dollars, selon le Green Finance & Development Center. Sur ce montant, 66,2 milliards de dollars ont été consacrés à des projets d’infrastructures (ports, pipelines, autoroutes), tandis que 57,1 milliards de dollars ont soutenu des investissements dans les secteurs de l’énergie, des technologies et de l’industrie manufacturière.

L’énergie a été au cœur des préoccupations. Plus de 42 milliards de dollars ont été engagés en 2025, principalement pour le pétrole et le gaz, mais une part croissante étant consacrée aux énergies renouvelables. Près de 10 milliards de dollars ont été investis dans des projets éoliens et solaires, portant la capacité installée à près de 12 gigawatts.

Cela reflète le double objectif de Pékin : garantir un approvisionnement fiable en combustibles fossiles tout en élargissant prudemment son offre aux alternatives vertes. Le principe directeur est simple : la diversification.

Les dirigeants chinois présentent cet effort non pas comme un défi à somme nulle, mais comme une vision coopérative. Lors de la Réunion annuelle des nouveaux champions en 2025, le Premier ministre Li Qiang l’ a formulé ainsi : « Nous, Chinois, disons souvent que l’harmonie est la clé du succès commercial. Nous entretenons des échanges économiques et commerciaux avec presque tous les pays et régions du monde. Nous traitons tous nos partenaires sur un pied d’égalité, quelles que soient leurs différences de taille, de système ou de culture, et nous collaborons avec eux pour gérer les désaccords et élargir le consensus par le dialogue et la consultation, conformément aux principes de l’OMC. »

Derrière cette rhétorique se cache une logique stratégique claire : construire des itinéraires alternatifs, réduire l’exposition aux goulots d’étranglement et créer un effet de levier à long terme grâce aux infrastructures.

Le professeur Christoph Nedopil, analyste de premier plan de la finance mondiale chinoise, considère 2025 comme un tournant :

L’engagement record de la Chine dans la BRI en 2025 témoigne d’un regain d’intérêt pour des secteurs cruciaux comme l’énergie, l’exploitation minière et l’industrie manufacturière de haute technologie. Nous constatons que la Chine exploite ses atouts industriels pour assurer sa compétitivité future et la résilience de sa chaîne d’approvisionnement dans une économie mondiale en mutation.

Percer à travers le continent

Si le détroit de Malacca constitue le point faible de la Chine, l’Asie du Sud offre la solution. Longtemps considérée comme l’arrière-cour stratégique de l’Inde, la région est aujourd’hui remodelée par l’avancée de Pékin. Grâce à un ensemble de ports, de pipelines et de corridors, la Chine trace des voies qui pourraient contourner à la fois Malacca et la puissance navale américaine.

Pakistan : porte d’entrée vers la mer d’Arabie

Au cœur de cette stratégie se trouve le Pakistan. Le Corridor économique Chine-Pakistan (CPEC), d’une valeur de plus de 62 milliards de dollars, relie le port de Gwadar, sur la mer d’Arabie, à la province occidentale chinoise du Xinjiang. Il constitue l’alternative terrestre la plus concrète à Malacca, offrant à Pékin un débouché direct pour les hydrocarbures et les échanges commerciaux. Des navires de la marine pakistanaise accostent au port de Gwadar, dans la ville côtière de la province du Baloutchistan, au sud-ouest du Pakistan. © AP Photo / Anjum Naveed

Des navires de la marine pakistanaise accostent au port de Gwadar, dans la ville côtière de la province du Baloutchistan, au sud-ouest du Pakistan. © AP Photo / Anjum Naveed

Mais cela comporte de lourds risques. Le Pakistan est en proie à des violences visant les intérêts chinois : en 2018, l’Armée de libération du Baloutchistan a attaqué le consulat chinois à Karachi ; en 2021, une voiture piégée a explosé dans un hôtel abritant l’ambassadeur de Chine à Quetta ; des navettes transportant des ingénieurs et des travailleurs chinois ont été prises pour cible à plusieurs reprises.

En 2024, des terroristes ont même frappé d’importants projets d’infrastructures, des centrales nucléaires aux centrales hydroélectriques, entraînant des fermetures temporaires. La sécurité demeure le talon d’Achille du CPEC, mais Pékin ne montre aucun signe de recul. Son approvisionnement énergétique vital en dépend.

Afghanistan : « L’Arabie saoudite du lithium »

L’Afghanistan est également revenu sur la carte stratégique de la Chine depuis le retrait des États-Unis. Le pays possède d’immenses richesses minérales – lithium, cuivre, terres rares – estimées à plus de mille milliards de dollars. Une note du Pentagone de 2010 a même qualifié l’Afghanistan d’« Arabie saoudite du lithium ».

En 2025, la Chine a rouvert son ambassade à Kaboul, témoignant de sa volonté d’y ancrer une présence durable. Le calcul est clair : garantir l’accès aux minéraux essentiels tout en réintégrant progressivement l’Afghanistan dans l’économie régionale. Mais les risques sont tout aussi évidents : instabilité politique, fragilité sécuritaire et reprise du « Grand Jeu » entre Washington, Pékin et Moscou.

Bangladesh : réalignement silencieux

Le Bangladesh, historiquement plus proche de l’Inde, se rapproche de la Chine sous le poids des investissements. Pékin a engagé plus de 2,1 milliards de dollars en prêts, subventions et projets directs. Parmi eux : 400 millions de dollars pour la modernisation du port de Mongla, deuxième port maritime le plus fréquenté du pays ; 350 millions de dollars pour la création d’une nouvelle zone économique industrielle chinoise, où près de 30 entreprises chinoises ont promis environ 1 milliard de dollars d’investissements. Petit à petit, la carte économique de Dhaka se redessine, et son orientation politique pourrait suivre.

Couloirs alternatifs

Au-delà de ces piliers, Pékin explore d’autres voies. Au Myanmar, le corridor Chine-Myanmar s’articule autour du port en eau profonde de Kyaukphyu et d’un oléoduc et gazoduc de 770 kilomètres traversant la province du Yunnan. En Thaïlande, le projet de canal de Kra pourrait contourner Malacca, mais il se heurte à une résistance farouche de Singapour et de l’Inde, ainsi qu’à des coûts de construction exorbitants de 28 à 36 milliards de dollars. Parallèlement, le corridor économique Bangladesh-Chine-Inde-Myanmar (BCIM-EC) reste à l’ordre du jour. Bien que la rivalité politique avec l’Inde freine les progrès, la montée des tensions sino-indiennes pourrait paradoxalement le rendre plus viable. © merics.org

© merics.org

Le fait est que les pays d’Asie du Sud calculent leurs intérêts économiques avec la Chine, tout en restant prudents quant à leur souveraineté dans un environnement de plus en plus instable. Comme l’ a observé l’ancien diplomate singapourien Bilahari Kausikan lors de sa conférence « ASEAN & US-China Competition in Southeast Asia » :

Les zones frontalières et les routes maritimes stratégiques sont toujours disputées. La concurrence entre les États-Unis et la Chine n’en est que la manifestation la plus récente. Les intérêts des grandes puissances se sont toujours croisés en Asie du Sud-Est, autrefois surnommée les “Balkans de l’Asie”.

La confrontation plus large

L’avancée de la Chine en Asie du Sud s’inscrit dans un contexte plus difficile : une confrontation économique et technologique croissante avec les États-Unis. Malgré les vents contraires, Pékin s’est fixé un objectif officiel de croissance de 5 % pour 2025.

Pourtant, Washington a resserré la vis. Les États-Unis ont imposé des droits de douane agressifs sur les produits chinois, tandis que les semi-conducteurs et les véhicules électriques sont confrontés à de strictes barrières réglementaires. L’objectif est clair : freiner l’essor de la Chine et protéger l’industrie américaine.

Le président Joe Biden l’ a souligné en mai 2024 : « Nous lutterons contre la surcapacité de la Chine dans les secteurs de l’acier et de l’aluminium. Et nous investissons massivement dans l’acier et l’aluminium américains propres. »

La Chine, pour sa part, s’est tournée vers une diplomatie multipolaire. Lors du Forum régional de l’ASEAN en juillet 2025, le ministre des Affaires étrangères Wang Yi a présenté un nouveau cadre de sécurité :

La rhétorique contraste fortement avec les actions de Pékin. Le politologue John Mearsheimer soutient depuis longtemps que l’essor de la Chine obéit à une logique de « réalisme offensif » – la volonté d’une grande puissance non seulement de survivre, mais aussi de dominer sa région et de défier l’hégémonie. Cette tension définit le conflit actuel : Pékin présente son essor comme inclusif et coopératif, tandis que Washington, avec une ligne plus dure datant de l’ère Trump, le traite comme une menace directe.

Pour les alliés de l’Amérique en Europe, la pression est efficace. Mais dans un Sud plus multipolaire, le message est plus difficile à faire passer.

Rompre le confinement – ou simplement tester les lignes ?

La Chine a construit bien plus que des plans. De Gwadar à Mongla, des pipelines à travers le Myanmar aux investissements à Kaboul, Pékin trace un réseau de routes destiné à desserrer l’emprise américaine sur ses infrastructures vitales. La logique est simple : diversifier, répartir les risques et rendre toute tentative américaine de blocus moins efficace.

Pourtant, chaque corridor a un prix. L’insécurité au Pakistan, l’instabilité en Afghanistan, l’équilibre difficile au Bangladesh, et même les coûts exorbitants du canal de Kra, autant d’éléments qui soulignent la fragilité de ces alternatives. L’Asie du Sud est peut-être au cœur de la stratégie de percée de la Chine, mais c’est aussi une région où l’instabilité est la règle, et non l’exception.

Pour l’instant, Washington conserve l’avantage en mer. Ses flottes et ses bases dans l’Indo-Pacifique surveillent Malacca, rappelant à Pékin que la puissance maritime demeure l’atout majeur des États-Unis. Mais sur terre, la Chine progresse pas à pas, se dotant d’atouts et d’un pouvoir qui pourraient un jour faire pencher la balance.

La compétition entre la thalassocratie américaine et l’influence continentale de la Chine ne fait que commencer. L’Asie du Sud n’est plus seulement l’arrière-cour de l’Inde : elle est le nouveau front de la rivalité entre grandes puissances.

Par André Benoit , consultant français travaillant dans le domaine des affaires et des relations internationales, diplômé en études européennes et internationales en France et en management international en Russie.