EN AUTOMATIQUE

| tephen Innes |

| 8 octobre |

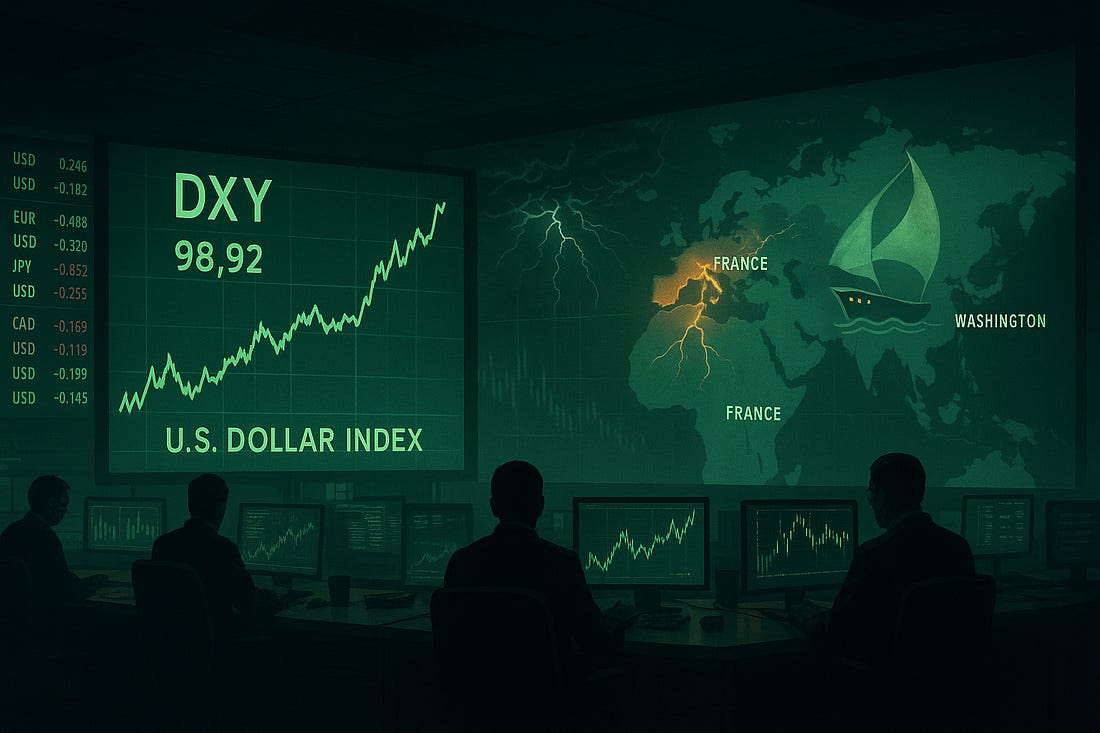

Le billet vert a retrouvé son arrogance indéniable, celle qui ne se manifeste que lorsque le reste du monde semble un peu plus incertain. Deux mois après avoir sombré dans le malaise post-FOMC, le dollar s’est relevé et se rapproche désormais de la barre des 99 000 points, après avoir regagné près de 3 % depuis le creux de la mi-septembre.

Il ne s’agit pas tant de la vigueur des États-Unis que de la perte d’équilibre du reste du monde – une « méchante compétition » classique où la monnaie la moins touchée remporte la palme.

Les marchés redécouvrent une vérité ancienne : le dollar n’a pas besoin d’être vertueux pour rebondir ; il suffit que tous les autres pays aient l’air pire. La fermeture persistante du gouvernement américain – un titre qui aurait normalement érodé la confiance du marché américain – n’a eu que peu d’effet. Au lieu de cela, les traders regardent le Japon et l’Europe trébucher dans leur propre fragilité politique et économique, et cela a suffi au dollar pour transformer un positionnement défensif en un retour en force.

À Tokyo, le yen est pris dans un cyclone politique. Alors que Sanae Takaichi est sur le point de devenir le prochain Premier ministre du Japon, les investisseurs pressentent un retour aux instincts « reflationnistes » des vieux schémas du PLD : largesses budgétaires, argent facile et un clin d’œil discret au maintien des rendements.

L’USD/JPY a franchi la résistance comme un couteau brûlant dans une tempura, atteignant un nouveau sommet à 152,50 + — un niveau qui laisse les traders inquiets quant à la suite des événements. La série de cinq jours de pertes du yen témoigne d’une profonde incertitude, amplifiée par les secousses de la coalition au sein du Komeito et les rumeurs de réalignement avec des factions centristes plus petites.

Pour les analystes obligataires de Tokyo, ce mélange de fluctuations politiques et de données non fiables constitue un cocktail inconfortable. Les revenus du travail ont fortement chuté, passant de 3,4 % à 1,5 % — un séquelle des distorsions des bonus, certes, mais qui confirme que la dynamique des salaires réels ne se confirme pas. De ce fait, la sortie progressive de la politique ultra-accommodante de la BoJ semble une fois de plus retardée. Le marché perçoit désormais la prudence d’Ueda non pas comme une prudence académique, mais comme un instinct de survie — celui qui empêche les traders de s’approcher trop près du feu lorsque le vent politique tourne.

Pendant ce temps, en Europe, l’euro découvre que le théâtre politique peut être tout aussi corrosif que la faiblesse des données. Ce qui a commencé comme une impasse en France s’est transformé en une lente crise de leadership. Les tentatives du Premier ministre Lecornu de sauver la coalition s’effondrent, tandis que les anciens alliés de Macron parlent désormais de manœuvres de démission et d’« obstination à s’accrocher au pouvoir ». Ce genre de spectacle national ne pèse pas seulement sur la cote de popularité ; il s’infiltre sur les marchés, sapant la confiance dans la capacité de l’Europe à maintenir son centre budgétaire. L’EUR/USD flirte désormais avec la ligne de 1,1600, testant le même support qui a servi de plancher psychologique toute l’année.

Et puis, il y a l’Allemagne, supposée locomotive de l’Europe, qui tousse à nouveau. La production industrielle a chuté de 4,3 % en août, un recul que les optimistes ont qualifié de « fermetures pour cause de vacances et de changements de production », mais les traders savent qu’il n’en est rien. Lorsque les usines s’arrêtent et que les stocks s’accumulent, cela signale non seulement une lassitude cyclique, mais aussi un frein tarifaire – le fardeau invisible des tensions géopolitiques qui pèse désormais sur le cœur des exportations du continent.

Il en résulte un paysage où le dollar ressemble moins à une locomotive à la dérive qu’à un canot de sauvetage robuste, à la dérive dans les tempêtes d’autres nations. Chaque fois que l’Europe ou le Japon connaissent des secousses politiques, le DXY bénéficie d’un nouveau coup de pouce. Un cynique pourrait qualifier cela de « peur ». Un trader l’appelle « flux » : une migration de capitaux motivée par un sentiment de sécurité, aussi ironique que cela puisse paraître dans un pays où le gouvernement lui-même est partiellement paralysé.

La remontée du dollar n’est donc pas une question d’optimisme. C’est une question de contraste : dans une pièce faiblement éclairée, même une ampoule vacillante paraît brillante. Tant que le brouillard politique à Tokyo ne se dissipera pas et que Paris ne retrouvera pas son équilibre, les traders continueront d’acheter des dollars, non pas par plaisir, mais parce qu’ils ne voient pas d’autre refuge.