12 octobre 2025

On savait que quelque chose allait briser le calme. Le marché était devenu trop complaisant, gagner de l’argent était trop facile ces derniers temps.

Vingt-sept semaines de bourse se sont écoulées depuis la dernière annonce majeure de droits de douane – le « jour de la libération » de Trump. Il a annoncé des droits de douane réciproques sur le monde entier en avril dernier – et durant 17 de ces semaines, le S&P 500 a progressé, avec un taux de réussite de 63 %. Depuis début septembre, il y a eu 28 jours de bourse, dont 17 en hausse (61 %), avec une série de 7 hausses sur 10.

À titre de comparaison, selon Crestmont Research, depuis 1951, 53,7 % des jours de bourse ont été en hausse contre 46,3 % en baisse. Durant le marché baissier séculaire de 1966 à 1982, 51,1 % des jours ont clôturé en hausse, tandis que durant le marché haussier des années 1990, 54 % des jours de bourse ont terminé en hausse. De toute évidence, les actions ont tendance à augmenter, mais un taux de réussite supérieur à 60 % est un territoire rare.

Ce qui a déclenché la chute des cours vendredi dernier est une publication du président Trump sur les réseaux sociaux, affirmant qu’il « calculait des droits de douane massifs » face à la Chine qui « devenait récemment très hostile » et souhaitait « imposer des contrôles à l’exportation sur chaque élément de production lié aux terres rares ». Il a également déclaré que cette hostilité « était venue de nulle part » et que « nos relations avec la Chine au cours des six derniers mois ont été excellentes, ce qui rend cette décision commerciale encore plus surprenante ».

La Chine a certes intensifié la pression sur les États-Unis avec ses contrôles à l’exportation des terres rares, mais affirmer que cela « était venu de nulle part » est inexact. Notre pression sur la Chine, avec ses droits de douane et ses contrôles à l’exportation, est constante depuis la première administration Trump. À tort ou à raison, s’attendre à une absence de réaction de sa part semble volontairement naïf, surtout alors que de nouvelles négociations doivent bientôt débuter.

Plus tard dans la journée, le président a annoncé des droits de douane supplémentaires de 100 % sur les produits chinois à compter du 1er novembre, voire plus tôt, selon la réaction de la Chine. Si vous avez une impression de déjà-vu, c’est parce que nous l’avons déjà fait cette année. Je pensais que le Trump Show était trop récent pour avoir recours à des rediffusions, mais je me trompais.

La dernière fois que Xi et Trump ont fait ce numéro, un compromis – ou quelque chose qui ressemblait à un compromis – a été trouvé assez rapidement, car poursuivre aurait été douloureux pour les deux parties. Je ne pense pas que cela ait changé, mais Xi ne dispose que de quelques moyens de pression avant le prochain cycle de négociations, que Trump menace maintenant d’annuler.

Dans sa publication sur les réseaux sociaux, le président Trump a déclaré que « de nombreuses autres contre-mesures sont également sérieusement envisagées », nous avons donc peut-être encore des cartes à jouer. Néanmoins, je pense qu’il est préférable de considérer les nouvelles restrictions imposées par la Chine et la réponse des États-Unis comme des tactiques de négociation visant à obtenir un avantage avant de s’asseoir à la table des négociations pour, espérons-le, conclure un accord plus tard ce mois-ci.

Les États-Unis et l’Europe investissent massivement dans l’extraction et le raffinage des terres rares, mais l’indépendance vis-à-vis de l’approvisionnement chinois ne se fera pas du jour au lendemain. En effet, aucune mine de terres rares n’est en activité en Europe et celles en développement – en Norvège et en Suède – devraient mettre encore dix ans à produire de manière régulière.

L’Europe possède deux usines de traitement des terres rares, ce qui est insuffisant, mais devance tout de même les États-Unis d’une unité. Cette usine est gérée par MP Materials, qui est également notre seul exploitant de terres rares en activité. Le gouvernement américain détient désormais une participation dans MP Materials, ainsi que dans Trilogy Metals et Lithium Americas. Une autre société, USA Rare Earth, serait en discussion avec la Maison Blanche au sujet d’un investissement. Le Département de la Défense s’est engagé à acheter tous les aimants produits par MP au cours des dix prochaines années ; l’approvisionnement pour les usages non militaires devra donc provenir d’autres sources. Ainsi, la carte des terres rares de Xi Jinping est précieuse et, même si sa durée de vie est limitée, elle se mesure en années, voire en décennies.

Le problème pour le reste du monde est que ces matériaux sont devenus essentiels à l’économie moderne et que la Chine contrôle environ 90 % du marché. Il nous reste peut-être quelques cartes à jouer, mais la Chine a véritablement l’atout.

Ces dernières restrictions sur les terres rares visent directement l’industrie des semi-conducteurs, ce qui n’est pas surprenant compte tenu des restrictions imposées par les États-Unis et leurs alliés aux exportations de semi-conducteurs haut de gamme vers la Chine. Ce qui n’est probablement pas une coïncidence, c’est que le Sénat américain a récemment adopté un projet de loi annuel sur la politique de défense, qui prévoit de nouvelles restrictions sur les exportations de puces Nvidia et AMD vers la Chine. Ces nouvelles restrictions à l’exportation imposées par la Chine, qui exigent une licence pour vendre tout produit contenant ne serait-ce qu’une trace de terres rares chinoises, visent directement ASML, l’entreprise néerlandaise détenant le monopole des équipements de fabrication de semi-conducteurs essentiels à la production de puces d’IA.

La réponse habituelle de Trump, qui consiste à imposer davantage de droits de douane, pourrait nous donner plus de poids qu’il n’y paraît. La Chine semble avoir plutôt bien résisté à la précédente vague de droits de douane jusqu’à présent, mais c’est une illusion. Elle a certes baissé les prix de ses produits pour vendre davantage hors des États-Unis, mais les entreprises chinoises opéraient avec de faibles marges avant les droits de douane. Les Chinois ont traditionnellement adopté une approche sporadique pour développer de nouvelles industries, investissant massivement dans ce qu’ils anticipent comme la prochaine grande innovation, mais cela se traduit par 100 constructeurs de voitures électriques (500 au plus fort) et des marges très faibles, voire inexistantes. Ils pourraient sortir de cet entonnoir avec un ensemble d’entreprises très compétitives dans le secteur ciblé, mais beaucoup de capitaux sont gaspillés en cours de route. Ainsi, si les États-Unis doivent conclure un accord pour garantir l’accès aux terres rares, la Chine doit également en conclure un – les capitaux ne sont pas infinis.

Le problème pour les investisseurs en actions américaines – et notamment le S&P 500 – est que cette décision de la Chine cible directement l’essor de l’IA, moteur des cours boursiers et, plus généralement, de l’économie américaine. Le S&P 500 – « le marché » – est très vulnérable à tout contretemps dans le discours sur l’essor de l’IA, car les Magnificent Seven*, qui représentent 35 % de l’indice, dépendent tous, à un degré ou à un autre, de l’IA. Et la performance de l’indice est fortement dépendante des Magnificent Seven. Nvidia, principal poids du Mag 7 et de l’indice (8,2 %), dépend d’ASML pour ses équipements, et ASML subira, au minimum, des retards pour garantir l’approvisionnement nécessaire en terres rares.

Si Nvidia est freiné, tous les acteurs en aval – OpenAI, Oracle, Alphabet, Meta, Microsoft, Amazon, etc. – subiront également des retards, voire pire. Plus le retard sera long, plus le marché devra se réajuster.

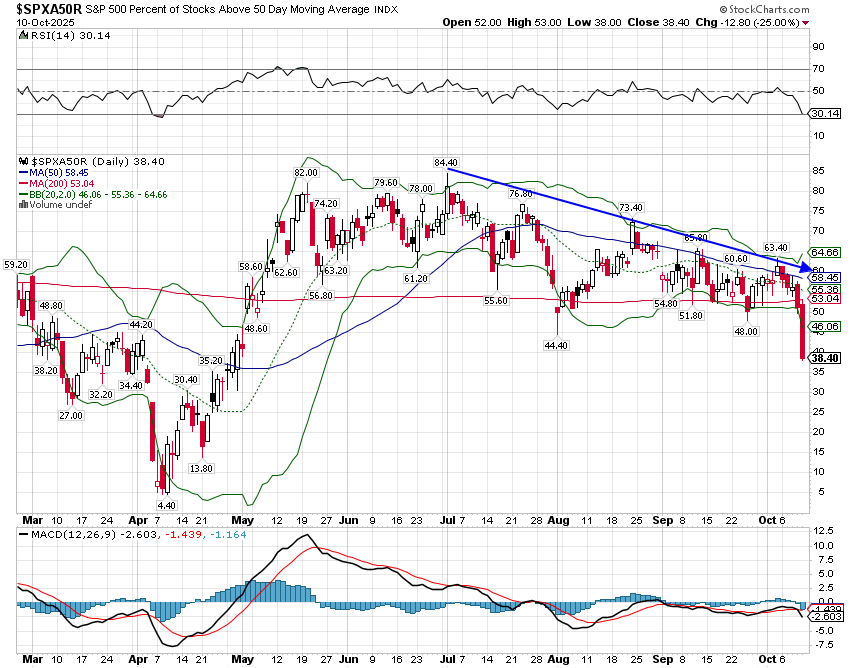

La progression du S&P 500 était déjà en baisse avant cette dernière dispute commerciale, le nombre d’actions du S&P 500 dépassant leur moyenne mobile sur 50 jours ayant culminé début juillet à 84 %. Ce pourcentage, déjà tombé à environ 50 % avant vendredi, s’établit désormais à 38 %.

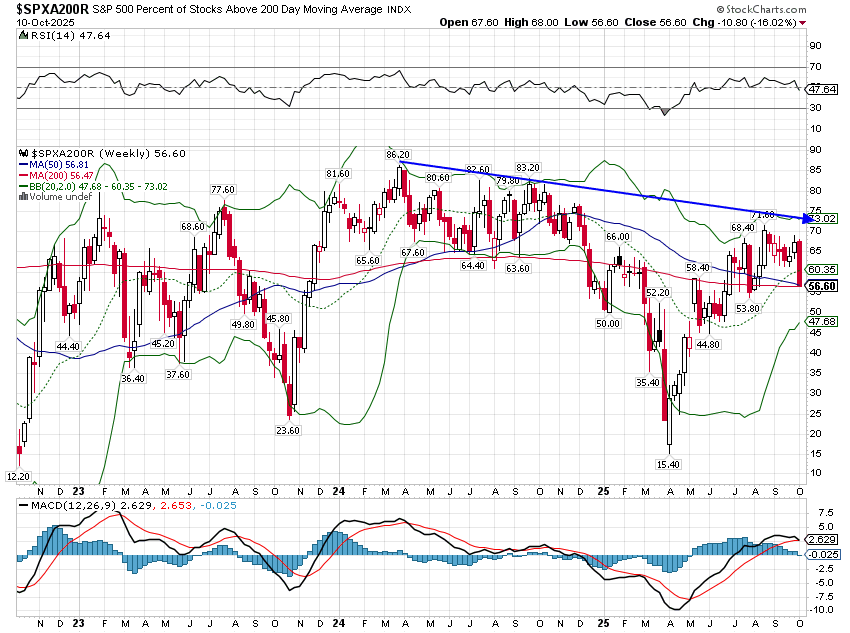

Comme vous pouvez le constater, les creux se situent généralement encore plus bas, généralement autour de 10, mais parfois encore plus bas. Je surveille également le nombre d’actions au-dessus de la moyenne mobile sur 200 jours, qui a culminé en 2024, a connu une baisse constante et s’établit à 56,6 % après vendredi.

S’il s’agit d’une correction dans un marché haussier en cours, cette mesure pourrait atteindre un plancher autour de 30 %, mais dans un marché baissier, le plus bas se situera entre 10 et 20. Un marché baissier vraiment marqué la ramènerait à un seul chiffre.

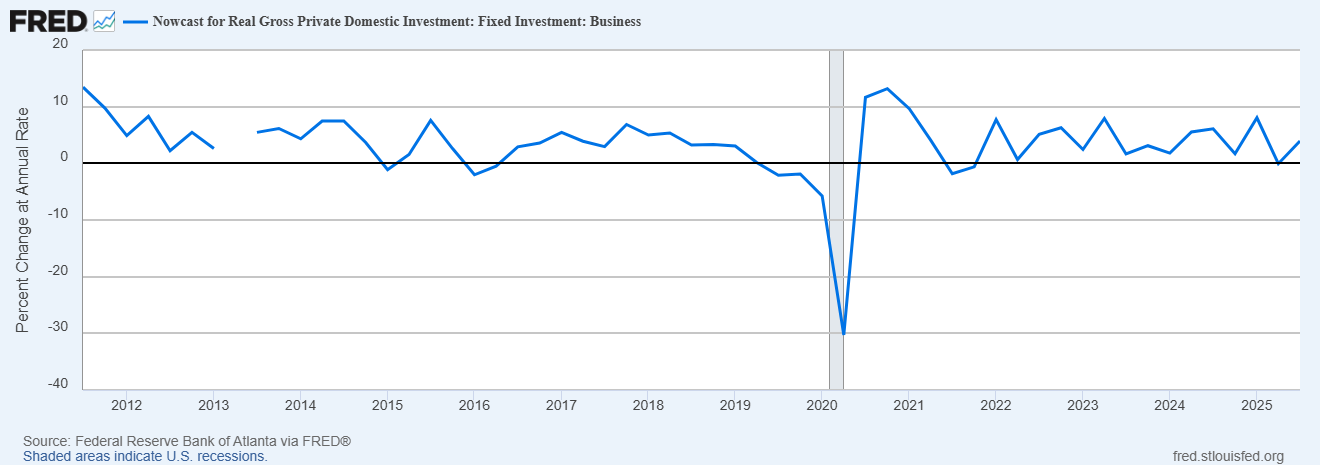

Cette année, le discours sur le marché a été que l’IA est le moteur du marché et de l’économie. Je suis sûr que cette affirmation est fondée, notamment en ce qui concerne les cours boursiers, mais l’IA n’est pas le seul phénomène en cours aux États-Unis ou dans l’économie mondiale. De nombreuses promesses circulent concernant les dépenses futures en IA, mais jusqu’à présent, l’impact sur le PIB a été plutôt modeste. Le rapport GDPNow de la Fed d’Atlanta détaille les composantes du PIB et, pour l’instant, l’évolution de l’investissement fixe des entreprises au troisième trimestre par rapport au deuxième trimestre semble positive, mais sans grande importance.

Je pense que les bénéfices montrent également que l’IA n’est pas la seule industrie en activité. Pour l’ensemble de l’année 2025, les bénéfices du S&P 500 devraient augmenter de 10,4 % par rapport à 2024, mais seuls six des onze secteurs économiques devraient afficher une croissance : la santé, l’industrie, la technologie, les matériaux, les services de communication et les services aux collectivités. Cependant, les bénéfices se sont accélérés au fil de l’année 2025 et les prévisions pour le troisième trimestre 2025 par rapport au troisième trimestre 2024 indiquent que 8 des 11 secteurs ont enregistré une croissance des bénéfices (y compris une croissance des FFO des REIT). Le tableau pour 2026, si les estimations sont à peu près correctes, montre une plus grande diversification : 9 des 11 secteurs devraient afficher non seulement une croissance, mais une croissance à deux chiffres, avec des bénéfices de l’indice attendus en hausse de 17,6 %. Cette croissance des bénéfices est-elle entièrement liée à l’IA ? J’en doute.

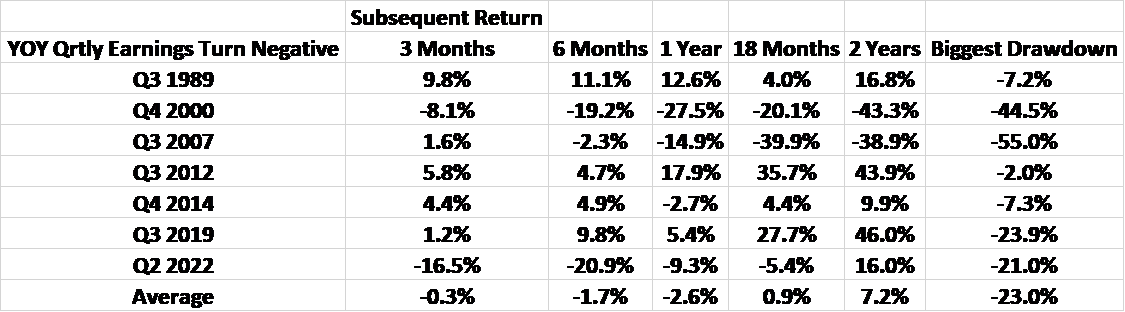

L’issue des négociations commerciales à venir avec la Chine est importante, mais je m’attends à un nouvel accord, quel qu’il soit, car aucune des deux parties ne tire profit du statu quo. Ce qui ne peut pas durer ne dure pas, et je pense que des droits de douane de 130 % et le principe « pas de terres rares pour vous » entrent dans cette catégorie. Quant aux actions, les cours suivent généralement les bénéfices et, de ce côté, les perspectives continuent de s’améliorer. Les actions ne commencent généralement à mal performer que lorsque la variation annuelle des bénéfices du même trimestre (par exemple, T4 2000 vs T4 99) devient négative. Les bénéfices se dégradent généralement avec le ralentissement économique, mais les données économiques sont en retard, de sorte que les estimations de bénéfices constituent un meilleur signal d’alarme. À l’heure actuelle, les estimations de bénéfices pour le T4 2026 sont supérieures de 15,8 % à celles du T4 2025, il n’y a donc aucun signe avant-coureur en vue.

Qu’advient-il des actions lorsque les bénéfices d’une année sur l’autre deviennent négatifs ?

Je pense que le principal problème potentiel pour le marché réside dans les taux d’intérêt. Je ne suis pas convaincu que le génie de l’inflation soit de retour dans sa lampe, et la Fed a déjà baissé ses taux une fois cette année. Le seul véritable signe de faiblesse économique provient du marché du travail, où la croissance de l’emploi a considérablement ralenti. Cependant, les demandes d’allocations chômage restant très faibles, il semble probable que le ralentissement de l’emploi soit principalement dû à des changements dans la politique d’immigration. Si tel est le cas, une baisse des taux d’intérêt à court terme ne résoudra pas ce problème et pourrait facilement entraîner une résurgence de l’inflation. Une inflation plus élevée implique des taux d’intérêt plus élevés, ce qui entraîne une baisse des cours boursiers, même si les bénéfices restent solides.

Cette complexité – et il y a bien plus à l’ordre du jour que les droits de douane chinois et une possible erreur de politique de la Fed – explique pourquoi un portefeuille diversifié est votre meilleur allié en ce moment. De nombreux actifs ont surperformé le marché boursier américain cette année, et si le dollar reste faible (ou s’affaiblit encore, comme je le prévois), cette liste risque de s’allonger. Ne vous concentrez pas sur un seul arbre pour ne pas perdre de vue la forêt.

*Nvidia, Microsoft, Apple, Broadcom, Amazon, Meta et Alphabet. Je pense qu’on pourrait sans doute ajouter Oracle maintenant et en faire le huitième exemplaire.