Robin J Brooks

21 octobre

Il existe d’innombrables raisons de ne pas arrimer sa monnaie au dollar.

Le monde est incertain, et un taux de change flexible est donc essentiel pour protéger son économie des chocs négatifs. C’est particulièrement vrai dans un monde où la guerre commerciale sino-américaine et les tensions géopolitiques peuvent prendre des proportions inextricables à tout moment.

Mais la raison la plus importante est peut-être que les taux de change fixes deviennent inévitablement politisés et exploités par les partis au pouvoir. Ce fut le cas en Turquie en mai 2023, lorsqu’Erdogan a repoussé la dévaluation jusqu’après l’élection présidentielle, et c’est à nouveau le cas en Argentine, où la dévaluation du peso, largement surévalué, a été également reportée jusqu’après les élections de dimanche.

Il va sans dire que ce type de manipulation politique du taux de change est profondément préjudiciable à tout pays et devrait être interdit aux partis au pouvoir lors d’élections.

Le peso va-t-il se dévaluer au lendemain des élections de dimanche, à l’instar de la livre turque en mai 2023 ?

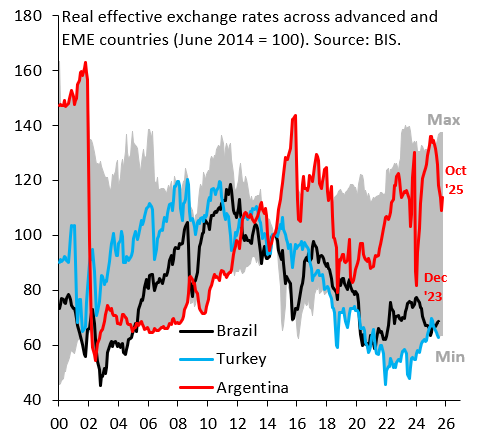

Il faut savoir que le peso est largement surévalué .

En termes réels, comme le montre le graphique ci-dessus, le peso (ligne rouge) est bien supérieur à celui de ses homologues émergents comme le Brésil (ligne noire) ou la Turquie (ligne bleue), ce qui signifie que son niveau actuel est intenable.

La raison en est la tendance quasi pathologique de l’Argentine à arrimer à nouveau le peso au dollar après chaque dévaluation.

Une forte inflation consécutive à une dévaluation fait grimper le taux de change réel, ce qui, à chaque fois, prépare le terrain pour la prochaine crise monétaire. C’est ce qui s’est produit après la dernière dévaluation en décembre 2023 et c’est pourquoi l’Argentine avait besoin du soutien des États-Unis pour empêcher l’effondrement du peso avant dimanche.

Considérons maintenant tout cela du point de vue de Milei.

Si les élections de dimanche lui sont défavorables, la fuite des capitaux, déjà importante, s’accélérera, rendant la dévaluation inévitable. Si les élections se déroulent mieux que prévu, la dévaluation restera optimale, car Milei pourra imputer la responsabilité à l’opposition et échapper au piège de la surévaluation.

Dans les deux cas, une dévaluation le 27 octobre paraît hautement probable.

Rien de tout cela ne devrait être ainsi.

Au mieux, une fois la dévaluation du peso terminée, ce sera l’occasion pour l’Argentine de tourner définitivement le dos à l’ancrage du dollar. Cet ancrage n’a fait qu’engendrer crise après crise et freiner le développement. La meilleure chose que Milei puisse faire pour son pays est de faire enfin flotter le peso. Des décennies de terrible mauvaise gestion du taux de change devraient prendre fin dimanche