On commencera par un rappel de pure logique que je vous invite à méditer si vous n’avez pas renoncé à toute rationalité pour vous insérer dans le monde actuel.

Les bulles se forment lorsque les investisseurs augmentent les valorisations sans ajuster simultanément à la baisse leurs attentes de rendements futurs . Autrement dit, une bulle se caractérise par l’incohérence entre les rendements attendus basés sur l’évolution des prix et les rendements attendus basés sur les valorisations. Le « terme de bulle » mesure l’écart entre les deux.

À moins que la bulle spéculative ne puisse s’amplifier de manière exponentielle et permanente, elle se manifeste par un écart croissant entre le rendement à long terme anticipé par les investisseurs et celui auquel ils peuvent réellement s’attendre compte tenu des flux de trésorerie futurs qui leur seront finalement versés. Cela signifie que les prix doivent continuellement progresser plus vite que les fondamentaux afin d’augmenter le rendement total du surplus non généré par les flux de trésorerie futurs.

Pour générer un rendement dans l’esprit des investisseurs , la bulle doit compléter les flux de trésorerie disponibles par des gains spéculatifs toujours plus importants. Par conséquent, son maintien nécessite une augmentation constante des multiples de valorisation, sans limite supérieure. Si la bulle actuelle est si favorable aux investisseurs, c’est que, jusqu’à présent, les multiples de valorisation ont précisément agi de la sorte.

– John P. Hussman, Ph.D., The Bubble Term , 14 août 2025

Ensuite on continuera par un developpement de pur bon sens , un raisonnement d’évidence qui ne nécessite aucun choix théorique.

–Toujours de John P. Hussman,

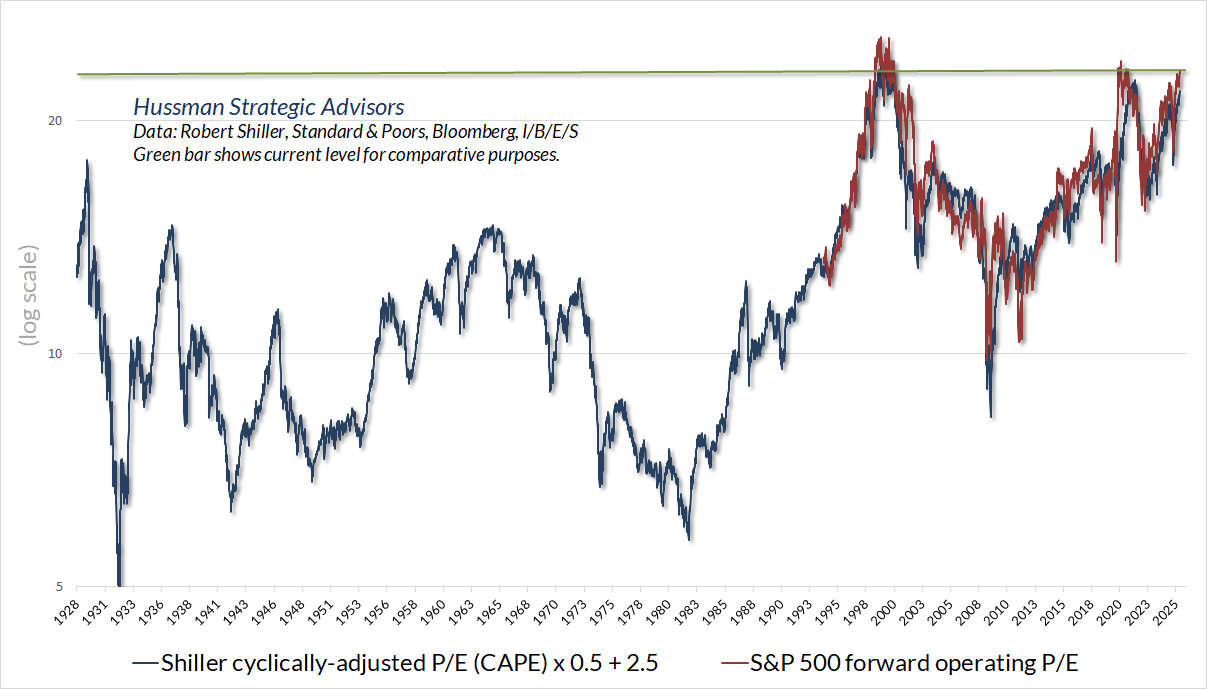

Mesures d’évaluation basées sur le profit

Comme je le détaillerai plus loin dans ce commentaire, la rentabilité des entreprises que les investisseurs attribuent actuellement à la productivité et à l’innovation résulte en réalité de déficits publics et privés records. Les deficits publics créent les excédents privés.

Note BB Retenez ce qui est porté ci dessus en italique; les profits actuels sont le symétrique, ils sont la conséquence des deficits publics incroyablement élevés et mal financés.

Comme nous le verrons, l’innovation influence certainement la répartition de ces bénéfices, mais le maintien de ce niveau de rentabilité, dont près de 90 % des bénéfices reviennent aux 10 % des ménages les plus aisés, repose en réalité sur des déficits massifs et durables dans d’autres secteurs, qui entraîneront à terme une crise de la dette et un défaut de paiement.

Historiquement, les bénéfices des entreprises ont fluctué au fil du temps. Lorsque les bénéfices des entreprises sont faibles, comme c’est le cas pendant et juste après une récession, les ratios cours/bénéfice s’envolent généralement, mais ces ratios cours/bénéfice élevés n’ont aucune conséquence baissière et ne sont pas révélateurs des rendements futurs. De même, en période d’expansion économique, les marges bénéficiaires ont tendance à être élevées. Cela se traduit généralement par des ratios cours/bénéfice apparemment normaux, mais ces ratios sont en réalité dangereux car ils reposent sur des bénéfices non durables.

Le pire scénario se présente lorsque les investisseurs paient des ratios cours/bénéfices extrêmes sur des bénéfices records, qui reflètent à leur tour des marges bénéficiaires records. Ce type de « double comptage » a historiquement eu des conséquences tragiques.

Mais oublions tout cela. Imaginons que l’on suppose que les marges bénéficiaires actuelles sont effectivement permanentes. Dans ce cas, les marges bénéficiaires élevées se traduisent par des bénéfices élevés et, en supposant cette permanence, les flux de trésorerie futurs seront proportionnels à ces bénéfices élevés.

Ainsi, si l’on ne prévoit jamais de baisse des marges bénéficiaires , le ratio cours/bénéfice constitue l’indicateur de valorisation approprié.

Je ne peux pas vous dire que l’histoire a privilégié cette mesure, car ce n’est pas le cas. Mais si vous croyez que les marges bénéficiaires sont permanentes et que vous êtes prêt à prendre au pied de la lettre les estimations optimistes de Wall Street concernant les bénéfices prévisionnels pour l’année à venir, alors vous pouvez utiliser le PER prévisionnel d’exploitation du S&P 500 comme mesure.

Le PER prévisionnel n’existant pas avant les années 1980, les données historiques antérieures sont indisponibles. Heureusement, il existe une relation étroite (à l’échelle) avec le PER Shiller ajusté cycliquement, et comme le PER Shiller actuel reflète les marges élevées de la dernière décennie, il est idéal à des fins de comparaison. Même sur cette base – en supposant que les marges bénéficiaires actuelles soient permanentes – les valorisations boursières dépassent les niveaux de 1929 et rivalisent avec les pics les plus extrêmes de l’histoire des États-Unis.

Alors

, comment justifier les valorisations ? On crée une nouvelle mesure. En effet, on reconnaît une bulle grâce aux calculs utilisés par Wall Street dans ce genre de situation. Vous vous souvenez du « prix aux nombre de vues, aux eyeballs, » pendant la bulle Internet ? C’est systématiquement le cas. Quand on commence à diviser les cours de bourse par des éléments qui n’ont aucun lien avec les flux de trésorerie. C’est le signe que vous n’êtes plus au Kansas.

Il fallait encore rassurer ceux qui avaient besoin d’un lien, même ténu, avec la réalité. Le temps était venu, comme à toutes les époques de spéculation, où les hommes ne cherchaient plus à se laisser convaincre par la réalité des choses, mais à trouver des prétextes pour s’évader dans le nouveau monde de la fantaisie.

– John Kenneth Galbraith, La Grande Crise, 1929

UNE SAISON HISTORIQUE POUR LES PROFITS

Paradoxe. Volatilité extreme au niveau individuel MAIS volatilité d’ensemble des indices faible.

Paradoxe. Volatilité extreme au niveau individuel MAIS volatilité d’ensemble des indices faible.

DIVERGENCES? VOUS AVEZ DIT DIVERGENCES?

Ce que j’observe aujourd’hui sur les marchés ressemble beaucoup à la phase de financement Ponzi de l’hypothèse d’instabilité financière d’Hyman Minsky.

[Axios] Les républicains envisagent une offre ferme pour mettre fin à la paralysie du gouvernement

[Axios] Les guerres de redécoupage électoral entrent dans une nouvelle phase

[Axios] L’ouragan Melissa, la tempête la plus puissante de 2025, se rapproche de la Jamaïque

[Reuters] Poutine affirme que « tout se déroule comme prévu » avec la Corée du Nord

[Bloomberg] La Fed devrait marquer une pause dans la baisse des taux d’intérêt

[Bloomberg] Dudley : Le bilan de la Fed, estimé à 6 000 milliards de dollars, est à peu près correct

[WSJ] La grande tâche de Trump en matière de droits de douane en Asie est de conclure l’accord

[WSJ] Les prêteurs privés ne sont pas encore sortis de la niche

[WSJ] La Chine promet d’augmenter considérablement le taux de consommation des ménages

[FT] Donald Trump et Sanae Takaichi promettent un « âge d’or » pour l’alliance américano-japonaise