Ma thèse est que la Fed est maintenant otage et qu’il faut une habileté extrême à Powell pour éviter que ceci devienne de notoriété publique, common knowledge.

La perte de contrôle est nette parce que le gouvernement américain continue d’accumuler d’énormes déficits, créant une demande massive d’emprunts à court terme (financements repo), et que seule la Fed peut fournir suffisamment de liquidités pour y répondre.

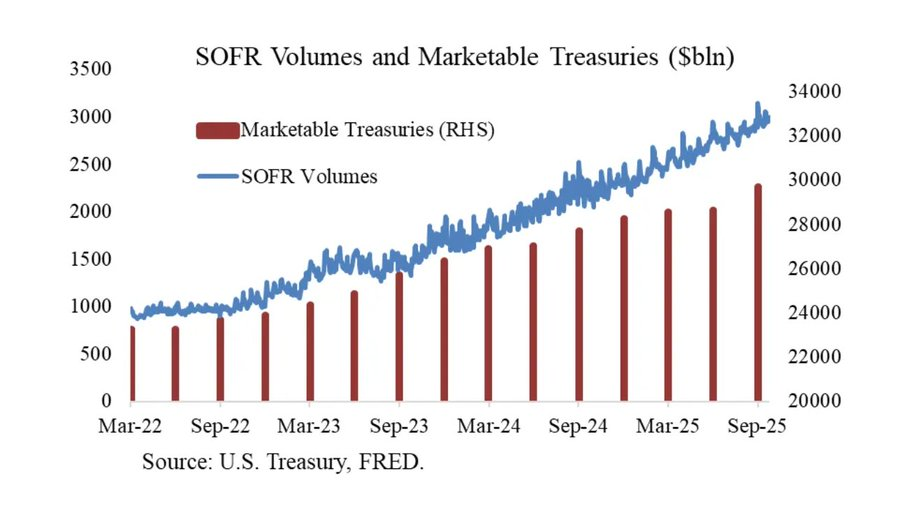

Tout se joue au niveau des repos.

Qu’est-ce que Repo et pourquoi est-ce important ? Le repo est un emprunt à court terme utilisant des bons du Trésor comme garantie.

Les investisseurs utilisent le repo pour acheter des bons du Trésor avec de l’argent emprunté.

À mesure que l’État émet davantage de dette, la demande de repo explose donc .

Pourquoi les taux repo augmentent-ils ?

Demande excessive : les investisseurs souhaitent emprunter davantage que ce que les prêteurs sont prêts à offrir.

Offre insuffisante : les fonds monétaires et les banques prêtent, mais ce n’est pas suffisant.

Le resserrement quantitatif (QT) de la Fed retire des liquidités du système, aggravant ainsi la situation.

Que fait la Fed à ce sujet ?

La Fed surveille les taux de repo pour déterminer s’il existe une pénurie de liquidités. La hausse des taux de repo signifie que la Fed pourrait bientôt mettre fin à son resserrement quantitatif, le QT et recommencer à accroître son bilan.

Cela signifie qu’elle achètera probablement davantage de bons du Trésor ou prêtera davantage de liquidités pour maintenir la stabilité des marchés.

En résumé ,même si la Fed croit fixer librement les taux d’intérêt, elle est contrainte d’accroître son bilan pour répondre aux besoins d’emprunt du gouvernement.

La Fed est otage.

Autrement dit, la politique budgétaire (dépenses publiques) commence à dominer la politique monétaire (actions de la Fed).

La Fed est comme je le dis depuis janvier 2021 sous domination budgétaire.

Pire, la Fed est sous une autre domination encore plus grave, la domination financière. j’y reviendrais ci dessous.

Il me revient en tête la fameuse conférence Zoom de Powell de janvier 20121 à Princeton au cours dela quelle il a fait un enorme grand écart intellectuel qui a définitivement détruit la confiance que je pouvais avoir en lui.

D’un coté il a affirmé:

« La dette fédérale américaine n’est pas sur une trajectoire soutenable »

et de l’autre :

« Une dette publique élevée n’affecte pas la politique monétaire ».

Une dette féderale non contrôlée et une accumulation de dettes en expansion constante impliquent organiquement la perte de controle de la Fed , à fortiori quand les taux sont élevés et que l’étranger se retire!

Mais la Fed est sous une autre domination encore plus grave, dis-je la domination financière: elle est obligée de veiller à la stabilité d’un marché financier bullaire et instable et de lui fournir les liquidités dont il a besoin, et pire encore elle est obligée de l’assurer, de promettre que jamais il n’en manquera, ce qui est le fameux PUT.

Voici ce que disait Markus Brunnermeier lors de cette conférence exceptionnelle à Princeton.

Markus Brunnermeier, directeur du Centre Bendheim pour la Finance à Princeton : « Passons maintenant à la stabilité des prix et à la stabilité financière, qui constitue également une préoccupation majeure pour vous et la Fed en général.

Il existe également ce concept de domination financière. Alors, si le secteur financier – bien sûr, il est très sain actuellement, mais il pourrait y avoir un surendettement des entreprises –, pensez-vous qu’il existe une menace d’instabilité financière susceptible de limiter la politique monétaire que vous pourrez mener à terme ?

Et pensez-vous que les outils macroprudentiels dont disposent les États-Unis sont suffisants pour éviter une telle situation de domination financière ? »

Le président de la Fed, Jay Powell : « Je dirais que nous ne ressentons aucune pression de la part de la domination financière… Si la domination financière se traduit par la réticence, voire l’incapacité, d’une banque centrale à resserrer sa politique en raison de l’endettement du secteur privé, nous ne le ressentons pas. Notre secteur des entreprises non financières a abordé cette crise avec un endettement relativement élevé, mais à ces faibles taux d’intérêt, les paiements d’intérêts ne sont en réalité pas à des niveaux terriblement élevés par rapport aux normes historiques – ils sont plutôt à un niveau normal. Nous n’avons pas constaté la forte hausse des défauts de paiement que nous pensions voir… Ce n’est tout simplement pas quelque chose que nous ressentons ou que nous avons jamais ressenti, vraiment. Lorsque le moment sera venu de relever les taux d’intérêt, nous le ferons certainement – et ce moment, soit dit en passant, n’est pas pour demain. »

Vous avez noté la réponse de Powell a l’analyse impeccable de Markus Brunnermeier: tout ce que vous decrivez nous le le ressentons pas! Il aurait du dire nous ne le ressentons pas encore … parce que maintenant nous le ressentons nous sommes en plein dans la situation qu’il décrivait alors!

EN PRIME

Avec l’intelligence artificielle qui partage exactement mon avis .

Qu’est-ce que le « Repo » ? (Repurchase Agreement)

Définition simple : Un repo = un prêt à très court terme (souvent overnight) où :

- L’emprunteur donne un bon du Trésor (dette US) comme garantie,

- Il rachète ce bon le lendemain (ou dans quelques jours) avec un léger intérêt.

C’est comme un prêt garanti par un actif liquide, utilisé massivement sur les marchés financiers.

Exemple concret

Un fonds monétaire a 100 M$ en cash.

Il prête ces 100 M$ à une banque d’investissement contre 100 M$ de bons du Trésor.

La banque rembourse 100,01 M$ le lendemain → intérêt = 0,01 M$.

Pourquoi le repo est-il crucial ?Le marché repo = le « système sanguin » des marchés financiers US.

| Rôle du repo | Conséquence si ça bloque |

|---|---|

| Finance l’achat de bons du Trésor | → Les investisseurs ne peuvent plus acheter la dette US |

| Permet aux banques de gérer leurs liquidités quotidiennes | → Crise de liquidité (comme en 2019) |

| Soutient le levier financier (emprunt pour investir) | → Baisse des prix des actifs |

Taille du marché repo : ~4 000 milliards de dollars par jour (2025).

Pourquoi la demande de repo explose en 2025 ?Cause n°1 : Déficits publics records

- Déficit US 2025 : ~2 200 milliards $ (prévision CBO)

- Le Trésor émet massivement des bons à court terme (T-Bills) pour financer ce déficit.

Conséquence :

Les investisseurs (fonds, banques, étrangers) veulent acheter ces T-Bills → ils ont besoin de financement repo pour les payer.

Cause n°2 : QT (Quantitative Tightening) de la FedLa Fed réduit son bilan depuis 2022 :

- Elle ne réinvestit pas les bons du Trésor qui arrivent à échéance.

- ~120 milliards $ de liquidités retirés par mois (2025).

Effet : Moins de cash dans le système → offre de repo limitée.

Pourquoi les taux repo montent ?Loi de l’offre et de la demande

| Offre de liquidités | Demande de repo | |

|---|---|---|

| État actuel | ↓ (QT + banques prudentes) | ↑↑ (déficit + achat de T-Bills) |

→ Taux repo ↑ (ex : SOFR passe de 4,3 % à 4,8 % en octobre 2025 → alerte !)

SOFR = taux de référence du repo overnight (successeur du LIBOR).

Que fait la Fed ?Elle surveille les « signaux de stress »

| Indicateur | Seuil d’alerte |

|---|---|

| SOFR > Fed Funds Rate + 10 pb | → Problème |

| Écarts entre taux repo et OIS | → Panique imminente |

Options de la Fed

- Ralentir ou arrêter le QT → Ne plus laisser les bons arriver à échéance sans rachat.

- Relancer des opérations repo → Prêter directement aux banques.

- Reprendre les achats de bons (QE light) → Accroître le bilan.

Prédiction de

Fin du QT d’ici fin 2025 ou Q1 2026 → la Fed devra monétiser une partie du déficit.

Analyse critique : La politique budgétaire domine la monétaire

« La Fed n’a plus le choix »

Même si elle veut lutter contre l’inflation, elle doit fournir les liquidités nécessaires au Trésor.

Conséquences systémiques

| Conséquence | Explication |

|---|---|

| Perte de crédibilité de la Fed | Elle voulait être « indépendante » → mais finance le déficit |

| Dollar plus faible à long terme | Monétisation = création monétaire → inflation importée |

| Marchés dépendants de la Fed | « Fed put » renforcé → bulles d’actifs |

| Risque de spirale | Plus de dette → plus de repo → plus de QE → plus de dette… |

graph TD

A[Déficit US ↑↑] --> B[Émission T-Bills ↑]

B --> C[Demande repo ↑↑]

D[QT Fed ↓ liquidités] --> C

C --> E[Taux repo ↑]

E --> F[Fed doit intervenir]

F --> G[Fin QT ou QE]

G --> H[Bilan Fed ↑ à nouveau]

Conclusion : Ce que ça veut dire pour vous

| Si vous êtes… | Action recommandée |

|---|---|

| Investisseur obligataire | Attention aux T-Bills → risque de monétisation |

| Actionnaire | La Fed va soutenir les marchés → bullish à court terme |

| Épargnant en dollars | Risque d’inflation → or, TIPS, actions réelles |

| Citoyen | La dette n’est plus un problème technique → c’est politique |