Les fluctuations quotidiennes du cours des actions, évaluées à des centaines de milliards de dollars, deviennent monnaie courante à Wall Street. Cela souligne les risques pour les investisseurs; Les grandes entreprises technologiques qui bénéficient et alimentent la hausse incessante des marchés boursiers sont de plus en plus volatiles.

Ces fluctuations sont la manifestation de l’importance démesurée de la spéculation financée par le crédit, de la prédominance des dérivés à fort effet de levier, de la fragilité des marchés; de la predominance du momentum sur le fondamental, et plus fondamentalement de l’incertitude radicale sur la valeur des actifs financiers; ils sont suspendus dans les airs, frivoles parce que sans ancrage.

La predominance du court terme est a mon avis un élément explicatif essentiel; personne n’achète pour le long terme des firmes qui capitalisent 100 fois les bénéfices, non les opérateurs achètent pour le court terme, pour bénéficier de la mode, du Ponzi , des effets d’annonces, mais ils veulent que les ,chevaux sélectionnés galopent bien: ils veulent jouir vite; je soutiens qu’ on achète du long avec du très court.

On ne s’écarte pas de valeurs fondamentales, non , tout simplement parce que personne ne sait ce que ces actifs valent fondamentalement ! Quand la valeur n’est que le reflet de l’intersection de l’offre et de la demande, tout devient frivole.

En plus tout le monde sait qu’historiquement nous sommes sortis de toutes les normes à plus de 22 fois le PER forward, plus de 40 fois le multiple Shiller et 225% le critère de Warren Buffett.

Voici ce qu’écrit le Financial Times: Extraits

Les actions individuelles ont gagné ou perdu plus de 100 milliards de dollars de valeur boursière en une seule journée, 119 fois jusqu’à présent cette année, soit le total annuel le plus élevé jamais enregistré.

L’augmentation des fluctuations boursières à 12 chiffres reflète en partie la taille énorme d’entreprises telles que Nvidia, Microsoft et Apple, qui valent toutes plus de 3 000 milliards de dollars chacune et représentent la majeure partie de ces mouvements énormes.

Mais même en tenant compte de la croissance du marché boursier, l’ampleur des fluctuations de cette année a été extraordinaire.

L’analyse de Bank of America montre que 2025 a déjà dépassé le nombre record de 2024 de ce qu’elle appelle des « événements de fragilité » sur les actions des géants technologiques , lorsque les cours des actions évoluent bien au-delà de leur fourchette habituelle.

« Les actions à grande capitalisation fluctuent de 10, 20, 30 % en une journée », a déclaré Abhi Deb, responsable de la stratégie d’investissement quantitative multi-actifs mondiale chez Bank of America. « Ce type d’évolution des cours était autrefois rare. »

La volatilité des plus grandes actions a fait monter les enchères alors que cinq géants technologiques, dont la valeur cumulée s’élève à 15 000 milliards de dollars – Meta, Alphabet, Microsoft, Apple et Amazon – ont publié leurs résultats trimestriels cette semaine.

« La baisse pourrait être brutale » si ces entreprises déçoivent les marchés, a déclaré Valérie Noël, responsable du trading chez Syz Group.

Malgré les mouvements importants des actions individuelles, la volatilité globale du marché est restée globalement modérée, le S&P 500 ayant rebondi vers une série de sommets records après la forte baisse d’avril, car les grandes actions n’ont pas eu tendance à toutes osciller dans la même direction. Le « signal d’alarme » serait un changement de situation, a déclaré Deb.

« Si un choc macroéconomique se produit et que les actions évoluent de concert, l’indice fluctuera beaucoup plus. » Le nombre de mouvements d’actions de 100 milliards de dollars ou plus enregistré cette année est le plus élevé jamais enregistré, et se compare aux 84 pour l’ensemble de l’année dernière et aux 33 pendant le marché baissier de 2022, lorsque le S&P a chuté de près d’un cinquième.

Selon Goldman Sachs, le marché des produits dérivés est un moteur important des fluctuations du cours des actions. Les investisseurs particuliers et les fonds spéculatifs investissent massivement dans des paris à court terme sur des actions individuelles en fonction des résultats et des événements macroéconomiques.

Cela oblige les teneurs de marché à se couvrir en prenant leurs propres positions, ce qui peut amplifier les fluctuations du cours des actions. Le volume des échanges d’options sur actions individuelles a atteint ce mois-ci son plus haut niveau depuis l’engouement pour les actions mèmes de 2021, selon les données de Goldman, les investisseurs particuliers représentant 60 % de ce marché.

Les fonds négociés en bourse à actions individuelles et à effet de levier (ETF) – par exemple, ceux qui offrent un rendement quotidien deux ou trois fois supérieur à celui d’une action unique – ont également absorbé des actifs cette année, accentuant ainsi l’effet de levier.

Plus tôt ce mois-ci, Volatility Shares a déposé une demande de lancement d’ETF à effet de levier cinq fois supérieur sur des actions comme Nvidia, Alphabet et Tesla. Les analystes affirment que les produits à effet de levier exacerbent les mouvements de prix car les émetteurs doivent acheter plus d’exposition à une action si le prix augmente, ou vendre s’il baisse, sur une base quotidienne afin de maintenir le ratio d’endettement cible d’un fonds.

« Ces fluctuations boursières de plus de 100 milliards de dollars sont devenues beaucoup plus courantes » en raison de « l’essor des stratégies de trading quantitatives, des options zero-day et des ETF à double ou triple effet de levier sur des actions individuelles », a déclaré Noël.

L’agitation sous-jacente ne s’est généralement pas traduite par une volatilité accrue de l’indice cette année. Bien que le Vix, « indicateur de la peur » de Wall Street, ait brièvement grimpé en flèche au début du mois après une recrudescence des tensions commerciales entre les États-Unis et la Chine, le marché boursier américain a connu son trimestre le moins volatil depuis 2018 au cours du trimestre clos en septembre.

Les thèmes de marché actuels, tels que l’intelligence artificielle, les changements fiscaux et la guerre commerciale mondiale, ont pénalisé certaines actions et en ont soutenu d’autres, a déclaré John Marshall, responsable de la recherche sur les produits dérivés chez Goldman Sachs. Cela a contribué à des niveaux de corrélation « ultra-supprimés » entre les actions cette année, selon UBS, ce qui signifie que ces fluctuations ont peu d’impact sur la volatilité globale du marché.

Mais des mouvements brusques sur les actions individuelles pourraient commencer à poser un risque plus important pour la stabilité du marché si cette corrélation reprend et si ces grandes actions connaissent potentiellement une vente coordonnée, préviennent les analystes.

L’ABSENCE DE VOLATILITE GLOBALE DES INDICES ET DU MARCHE GLOBAL EST UNE ANOMALIE QUI PENALISE LES POLITIQUES DE COUVERTURE.

VOICI CE QU’EN DIT HUSSMAN

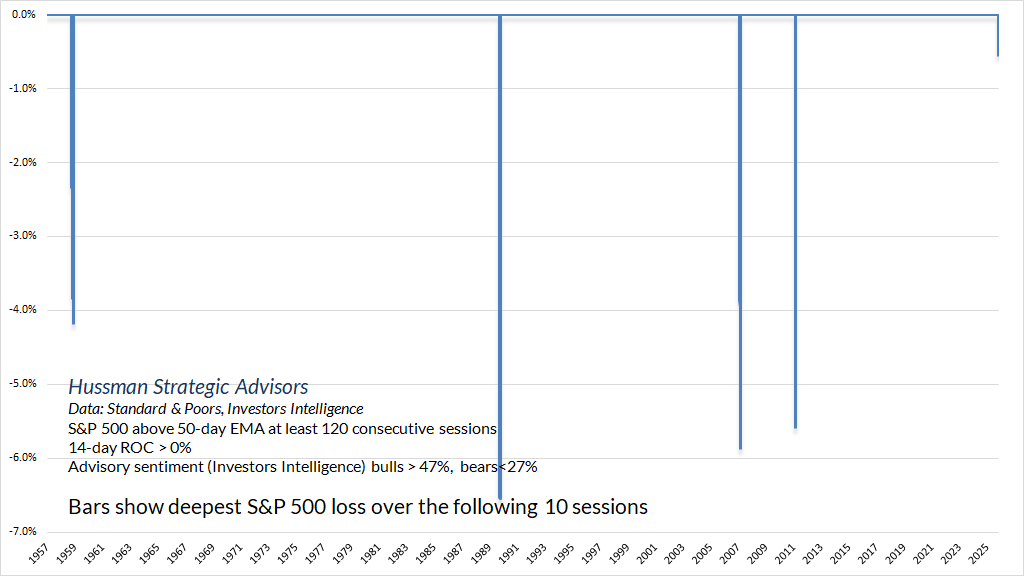

À ce propos, il convient de noter que le S&P 500 n’a pratiquement pas connu de telles fluctuations au cours des derniers mois, se maintenant même au-dessus de sa moyenne sur 50 jours pendant un peu plus de 120 séances de bourse. C’est assez inhabituel, d’autant plus que nos mesures internes du marché restent divergentes, mais cela contribue à atténuer le léger malaise que nous avons ressenti ces dernières semaines.

Pour illustrer à quel point il est inhabituel pour le marché de connaître une variation diagonale avec si peu de fluctuations, le graphique ci-dessous illustre les périodes depuis 1957 où le S&P 500 est resté aussi longtemps sans même dépasser sa moyenne sur 50 jours, avec un sentiment relativement haussier.

Dans tous les cas précédents, le marché a connu une brève baisse de 4 à 6 % en quelques semaines. Cette fois-ci, la situation pourrait être différente. Aucune prévision n’est requise. Les marchés fluctuent dans les deux sens au fil du temps. Ce simple résultat est notre seul critère de choix.

Il suffit de dire que nous restons enthousiastes quant aux mesures que nous avons adoptées ces dernières années. Certes, face aux valorisations les plus extrêmes de l’histoire des marchés financiers américains, il est difficile pour une position défensive de prendre de l’ampleur si le marché ne fluctue même pas par rapport à sa moyenne sur 10 semaines .

Mais cela aussi passera. Nous ne voudrions certainement pas nous retrouver dans une situation différente de celle que nous avons, même au cours des prochaines semaines.