Je vous conseille de lire et de lire mon dernier éditorial

TRADUCTION BRUNO BERTEZ LE 3 DECEMBRE 2025

JP HUSSMAN AOUT 2025

Je peux démontrer, avec une grande précision, qu’il existe deux prix justifiés pour une action. Celui que je privilégie repose sur des fondamentaux tels que les bénéfices et les taux de croissance, mais la bulle est rationnelle d’une certaine manière.

L’anticipation de la croissance engendre la croissance, qui confirme cette anticipation ; les investisseurs achètent car le cours a grimpé.

Mais dès lors qu’on est convaincu que la croissance est terminée, plus personne ne veut détenir d’actions car elles sont surévaluées.

Tout le monde cherche à s’en débarrasser et la bulle s’effondre, indépendamment des fondamentaux.

Franco Modigliani, lauréat du prix Nobel, 30 mars 2000, New York Times

JP HUSSMAN

Ce qui caractérise une bulle, c’est l’incohérence entre les rendements attendus, calculés à partir de l’évolution des prix, et les rendements attendus, calculés à partir des valorisations.

Pendant plus de quatre décennies passées à naviguer dans les cycles de marché, à partager des commentaires de marché hebdomadaires ou mensuels tout au long de cette période, j’ai eu de multiples occasions d’écrire sur les bulles spéculatives et leur effondrement ultérieur, en temps réel.

Ni le krach boursier qui a suivi l’éclatement de la bulle technologique en 2000, ni la crise qui a suivi l’éclatement de la bulle hypothécaire en 2007, n’ont présenté des caractéristiques particulièrement inhabituelles en termes de pertes consécutives à ces extrêmes.

Le plus remarquable, du point de vue de notre discipline d’investissement, est que ces deux crises se sont déroulées comme prévu .

L’histoire a rarement accordé aux bulles une durée de vie supérieure à dix ans, et ni la bulle technologique ni la bulle hypothécaire qui l’a suivie n’ont fait exception. Ceux qui rejettent systématiquement mes propos en les qualifiant de propos de « pessimiste invétéré » semblent ignorer que la réputation acquise en gérant avec succès des décennies de cycles économiques complets – avant la bulle actuelle – est précisément ce qui explique ma notoriété auprès des investisseurs.

Dans ce contexte, il est encourageant de constater que, malgré des perspectives de marché clairement négatives, notre stratégie se comporte comme prévu. Même en période de hausse du S&P 500, nous avons obtenu d’excellents résultats depuis la mise en place de notre couverture en septembre 2024.

Nous avons régulièrement pu moduler l’ intensité de notre positionnement d’investissement, même dans les conditions de marché les plus extrêmes, ce qui nous rend beaucoup moins dépendants de l’évolution du marché.

Pour en savoir plus sur cette stratégie de couverture, consultez les sections « Poser une meilleure question » , « Sous-ensembles et sensibilité » et « Le Martien » de l’ouvrage « La Tortue et le Pendule » .

Nous préférons une certaine fluctuation des marchés à une progression fulgurante au sein d’une bulle spéculative hyperévaluée, comme nous l’avons constaté ces derniers mois. Pourtant, même en évoquant ce que je considère comme la troisième grande bulle spéculative de l’histoire américaine – après celles de 1929 et 2000 –, il est essentiel de comprendre que notre approche d’investissement ne repose en rien sur un krach boursier, sur un retour aux valorisations historiques normales, sur une érosion des marges bénéficiaires, sur une réduction des déficits budgétaires, sur la fin des interventions inconsidérées de la Fed, ni même sur une prévision ou un scénario particulier.

Je m’attends absolument à ce que cette bulle éclate. Mais si ce n’est pas le cas : cela nous est indifférent. Car rien dans notre approche ne nous y oblige.

Une bulle est un objet mathématique

Ce qui caractérise une bulle, c’est l’incohérence entre les rendements attendus, calculés à partir de l’évolution des prix, et les rendements attendus, calculés à partir des valorisations. Si des investisseurs paient aujourd’hui 150 $ pour un titre qui ne rapportera que 100 $ dans dix ans, mais qu’ils savent pertinemment qu’ils perdront 4 % par an sur cet investissement, sans extrapoler les gains passés, alors on pourrait dire que le titre est surévalué et s’interroger sur les raisons qui poussent les investisseurs à accepter cette transaction. Cependant, on ne peut pas parler de bulle.

Mais si les investisseurs paient aujourd’hui 150 $ pour ce titre, se basant sur leurs performances passées, décidant que sa valeur « augmentera toujours » avec le temps et se persuadant que les rendements futurs attendus seront toujours positifs, alors une bulle spéculative s’est formée.

Actualiser les flux de trésorerie futurs de 100 $ du titre, quel que soit le rendement attendu positif, donnerait un prix inférieur à 100 $. Ainsi, les rendements positifs attendus par les investisseurs sont incompatibles avec les rendements qui permettraient d’aligner le prix sur les flux de trésorerie actualisés.

L’ampleur de la bulle correspond à la part du prix de marché qui représente ces anticipations spéculatives.

– John P. Hussman, Ph.D., Comment repérer une bulle , 15 mars 2021

Le mot « bulle » est souvent employé à tort et à travers. Généralement, il s’agit d’un débat verbal visant à déterminer si les prix ont atteint un niveau « excessif » d’une manière ou d’une autre.

Nous pouvons faire beaucoup mieux. Une bulle est un objet mathématique.

Comme je l’ai constaté lors d’autres épisodes spéculatifs au cours des quarante dernières années, les bulles se forment lorsque les investisseurs font grimper les valorisations sans pour autant revoir à la baisse leurs anticipations de rendements futurs . Autrement dit, les investisseurs extrapolent les rendements passés à partir de l’évolution des prix, même si les anticipations de rendements futurs qui en résultent sont incompatibles avec les rendements qui permettraient d’aligner le prix sur les flux de trésorerie actualisés.

Supposons que vous achetiez une action et la conserviez pendant un an, en espérant un rendement, disons k %. Au cours de cette année, vous percevez également un flux de trésorerie (un dividende, le produit d’un rachat d’actions, ou tout autre revenu lié au titre), et le prix de l’action est bien entendu réduit de ce montant à la date de détachement du dividende.

Dans votre tête , vous vous attendez à ce que le prix obéisse à une équation qui ressemble à ceci :

Prix = (1+k) x Prix précédent – Flux de trésorerie

Mais voilà. Les mathématiciens reconnaîtront peut-être que la solution d’une équation comme celle-ci comporte en réalité deux éléments. L’un est appelé « solution particulière », et dans ce cas, on peut l’écrire comme une « valeur fondamentale » :

F = Tous les flux de trésorerie futurs, actualisés à leur valeur actuelle au taux de rendement à long terme attendu k

L’autre partie est ce qu’on appelle une « solution homogène », et on peut l’écrire sous la forme d’un « terme bulle » qui ressemble à ceci :

B = (1+k) Dernier B

Donc, ce que nous obtenons réellement, c’est :

Prix = Valeur fondamentale + Durée de la bulle

C’est ce que Modigliani voulait dire lorsqu’il a écrit : « Je peux démontrer, avec une grande précision, qu’il existe deux prix justifiés pour une action. »

Les économistes partent généralement du principe que les investisseurs sont suffisamment avisés pour exclure la formation de bulles spéculatives infinies (ce que l’on appelle techniquement une « condition de transversalité »). Lorsqu’ils échouent, les conséquences peuvent être désastreuses.

Au plus fort de la crise, en mars 2000, l’analyse mathématique de Modigliani préfigurait parfaitement ce qui allait se produire dans la réalité : « Dès lors qu’on est convaincu que le marché ne croît plus, plus personne ne veut détenir d’actions, car elles sont surévaluées. Tout le monde cherche à s’en débarrasser et le marché s’effondre, au-delà de toute justification fondamentale. » Voilà, en résumé, comment le Nasdaq 100 a pu perdre 83 % de sa valeur en octobre 2002.

Voilà le problème : à moins que la bulle spéculative ne puisse croître de manière exponentielle indéfiniment , un écart croissant se creuse entre le rendement à long terme anticipé par les investisseurs et le rendement à long terme qu’ils peuvent réellement espérer, compte tenu des flux de trésorerie futurs qui leur seront finalement versés.

Dans mon analyse de ce problème en avril 2000, j’écrivais : « La seule question est de savoir combien de temps il faudra pour que l’écart entre le prix et les fondamentaux devienne intolérable. Comme nous l’avons constaté, cela peut prendre beaucoup de temps. Mais une fois que l’effet de bulle spéculative se dissipe, cet écart peut se combler à une vitesse vertigineuse. Comme nous l’avons noté le mois dernier, la chute du Nasdaq pourrait être atténuée, passant de 83 % à environ 65 %, si l’on laisse plusieurs années aux revenus pour rattraper leur retard. »

Finalement, l’indice Nasdaq 100, à forte composante technologique, a perdu un chiffre incroyablement précis de 83 % en octobre 2002.

À Wall Street, la bêtise collective a un symptôme fatal : la croyance que l’argent est gratuit. Les investisseurs ont transformé le marché en une fête foraine où chacun est persuadé que les nouveautés sont les meilleures et que les anciennes sont tout simplement obsolètes. On a l’impression que les bonimenteurs distribuent de l’argent gratuitement, juste pour le plaisir .

Malheureusement, le monde n’est pas ainsi : il a toujours été vrai que dans toute pyramide, dans toute promesse de gain facile et assuré, les premiers à se retirer sont les seuls à s’en sortir. Nous avons déjà connu des marchés à deux vitesses, notamment en 1929, 1968-69 et 1972. Même à ces niveaux extrêmes d’avant le krach, le S&P 500 ne s’est jamais négocié à plus de 20 fois les bénéfices records. Le marché rencontre clairement des difficultés avec un multiple de 32.

Les valeurs technologiques s’en sortiront finalement encore plus mal. Avec le temps, les ratios cours/chiffre d’affaires se rééquilibrent. Actuellement, cela nécessiterait une chute de 83 % des valeurs technologiques (souvenez-vous du krach de 1969-1970). Si vous comprenez les valeurs et l’histoire des marchés, vous savez que nous ne plaisantons pas.

– John P. Hussman, Ph.D., Hussman Investment Research & Insight, 7 mars 2000

Évaluation du terme de bulle

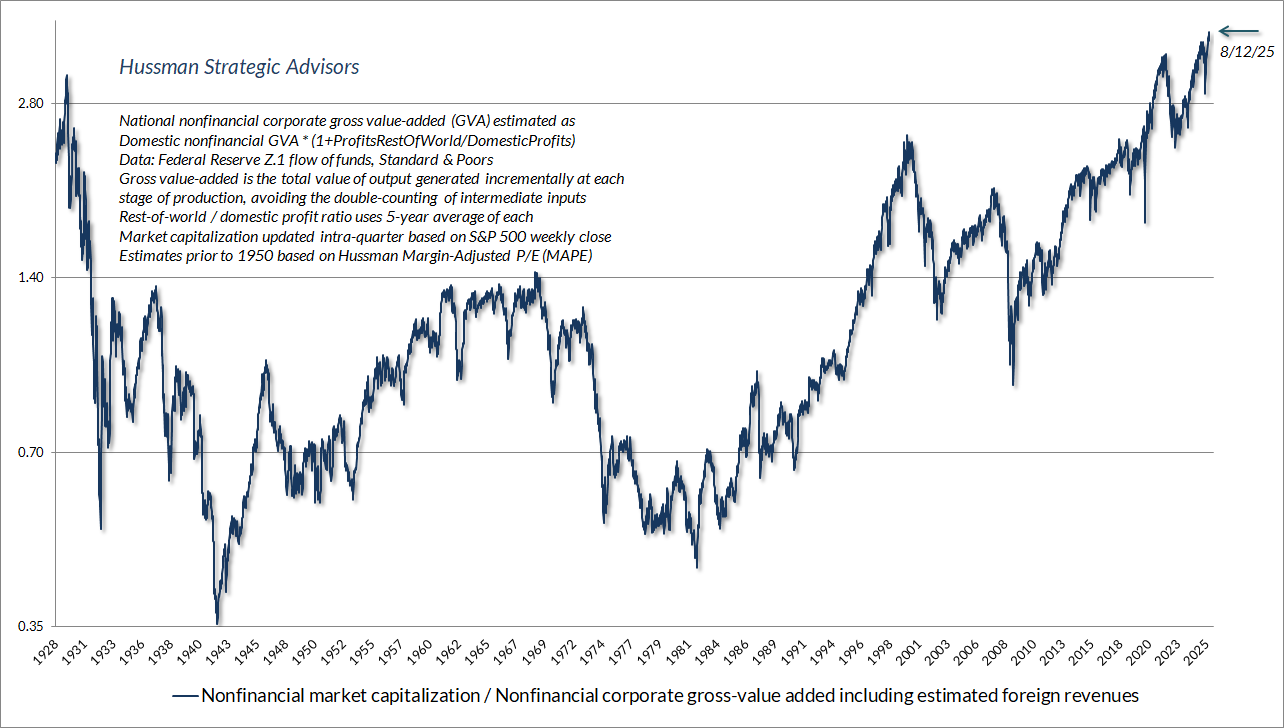

Le graphique ci-dessous présente notre indicateur le plus fiable de valorisation boursière depuis 1928 : le ratio capitalisation boursière/valeur ajoutée brute (MarketCap/GVA). La valeur ajoutée brute correspond à la somme des revenus générés par les entreprises à chaque étape de la production. Ainsi, le ratio MarketCap/GVA peut être considéré comme un multiple prix/revenu comparable à l’échelle de l’économie américaine pour les sociétés non financières.

Le niveau actuel des valorisations est le plus élevé de l’histoire américaine, dépassant largement les sommets de 1929 et 2000. Bien que le S&P 500 n’ait progressé que d’un peu plus de 5 % depuis février, date à laquelle le précédent record a été établi, nous nous en sommes très bien sortis. Nous privilégions nettement les fluctuations du marché à une hausse vertigineuse et à des valorisations excessives, mais notre approche ne repose en aucun cas sur un effondrement.

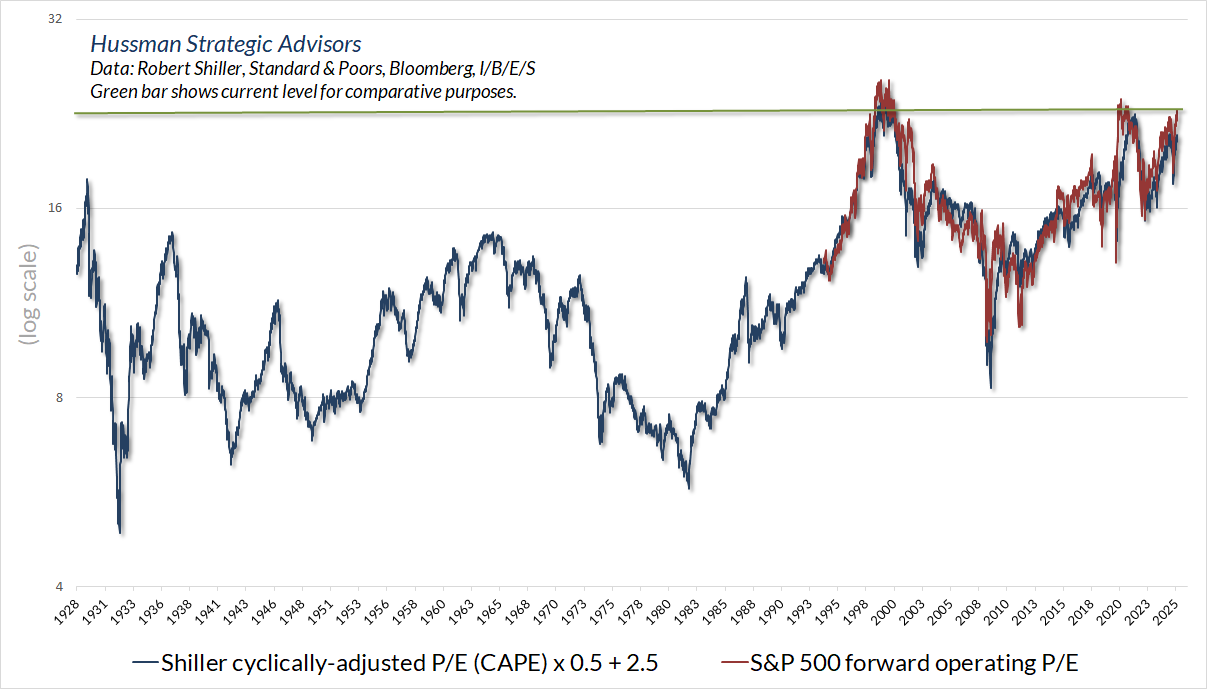

On pourrait certes arguer que les marges bénéficiaires atteignent des niveaux records et que nous sommes entrés dans une « nouvelle ère » économique où ces marges élevées se pérenniseront. Dans la section suivante, j’expliquerai pourquoi cet argument pourrait s’avérer erroné. Toutefois, pour les plus convaincus, il suffit de constater que même en supposant que les marges bénéficiaires record actuelles soient permanentes , les valorisations restent parmi les plus extrêmes de l’histoire.

Vous pouvez le constater dans le graphique ci-dessous. La ligne rouge représente le ratio entre le S&P 500 et les estimations des analystes concernant le résultat d’exploitation prévisionnel de l’année suivante. Ce ratio cours/bénéfice prévisionnel est souvent privilégié par Wall Street car il ne tient pas compte des éléments négatifs tels que les pertes non récurrentes. Cet indicateur de résultat n’est même pas défini par les principes comptables généralement admis (PCGR), et comme il n’est utilisé que depuis les années 1980, il n’existe aucun historique du résultat d’exploitation prévisionnel avant cette période.

Heureusement, il s’avère que l’on peut facilement utiliser le ratio cours/bénéfice prévisionnel (CAPE) de Shiller comme approximation du CAPE prévisionnel. La corrélation n’est pas parfaite, car le multiple prévisionnel est généralement bien inférieur au CAPE, qui est calculé sur la base des bénéfices des dix dernières années. Cependant, le niveau actuel du CAPE reflète les marges bénéficiaires élevées de la dernière décennie. Par conséquent, si vous pensez que les marges bénéficiaires resteront indéfiniment à des niveaux records , c’est l’indicateur de valorisation que vous pourriez privilégier. C’est tout à fait acceptable. Nous ne nous basons pas non plus sur ce choix.

En ce qui concerne les bénéfices GAAP, le S&P 500 se négocie actuellement à 29 fois ses bénéfices records des douze derniers mois. Au plus fort de l’année 2000, ce multiple atteignait 32. Ainsi, une fois encore, les valorisations extrêmes ne sont pas le fruit de l’utilisation d’un seul indicateur.

Certains indicateurs sont plus fiables que d’autres, car leurs dénominateurs tendent à mieux refléter les flux de trésorerie futurs (c’est pourquoi nous privilégions le ratio capitalisation boursière/valeur ajoutée brute), mais même en supposant que les marges bénéficiaires extrêmes actuelles se maintiennent , la situation actuelle rivalise avec les cas d’hyperévaluation les plus extrêmes de l’histoire.