2 novembre 2025

Les marchés américains sont-ils à nouveau en pleine bulle ?

Les actions liées à l’IA sont-elles surévaluées ou anticipent-elles une nouvelle ère de prospérité portée par des gains de productivité considérables ?

Qu’en est-il de l’or ? Son cours a progressé de plus de 50 % cette année, ce qui… signifie-t-il quoi, au juste ? L’or est une valeur refuge qui brille généralement lorsque l’économie est en berne et que les marchés boursiers sont en berne. Alors, pourquoi cette hausse cette année ? Et va-t-elle se poursuivre ?

Qu’en est-il de l’argent, du platine et du palladium ? Leur hausse est-elle due à des facteurs fondamentaux (l’or n’en a pratiquement aucun) ou sont-ils, comme l’or, victimes d’une frénésie spéculative ?

Il est impossible de répondre à ces questions en temps réel.

L’IA pourrait bien révolutionner la productivité comme le prétendent ses plus fervents défenseurs, ou bien nous pourrions construire des centres de données qui ne seront jamais utilisés à pleine capacité. Pour l’instant, impossible de le savoir.

L’or pourrait annoncer l’effondrement du dollar, une diversification des investissements des spéculateurs en bitcoins, le passage de la Chine à l’étalon-or, ou tout simplement le retour de ma femme de la bijouterie.

Quant à l’argent… franchement, je n’ai aucune idée de pourquoi son cours monte. Le platine et le palladium bénéficient certes d’un soutien fondamental, mais avec des prix aussi élevés, ce soutien est-il déjà intégré ? J’en doute fort puisque j’en possède encore, mais je n’en suis pas certain.

Je crois que c’est Alan Greenspan qui a dit qu’on ne reconnaît une bulle qu’a posteriori. C’est vrai, car le scénario qui motive les achats pourrait bien se révéler exact, auquel cas on parlerait a posteriori de marché haussier.

Alors, qu’en est-il ? Appelez-moi dans quelques années et je vous dirai.

On peut certes analyser les valorisations et affirmer que le S&P 500 est cher, mais on peut aussi mettre en avant la croissance des bénéfices qui pourrait justifier ce multiple élevé – si elle se maintient.

On peut souligner la concentration de l’indice et affirmer que la hausse repose sur quelques actions seulement, mais on peut également trouver des exemples passés où l’indice était presque aussi concentré sans pour autant être en situation de bulle.

Les dix principales capitalisations du S&P 500 en 1960 représentaient 36 % de l’indice, contre 40 % aujourd’hui. La pondération la plus importante était celle d’AT&T (6,9 %) ; aujourd’hui, c’est Nvidia (8,5 %). AT&T figurait encore parmi les dix premières du S&P 500 en 1999 ; Nvidia connaîtra-t-elle une telle réussite ? J’en doute fort, car AT&T était alors en situation de monopole et Nvidia fait déjà face à une concurrence féroce.

Mais, encore une fois, je ne peux pas l’affirmer avec certitude. Intel a intégré le top 10 du S&P 500 en 1995 et y figurait encore en 2005. Un parcours exceptionnel pour une entreprise évoluant dans un secteur cyclique et ultra-concurrentiel, mais rien n’est éternel. Aujourd’hui, malgré sa récente remontée, Intel occupe la 57e place en termes de capitalisation boursière, tandis qu’AT&T se classe 62e.

Il n’existe aucun moyen infaillible de savoir s’il est judicieux d’acheter un actif dont le prix a déjà fortement augmenté. Votre sentiment d’urgence est un bon indicateur contraire. Si vous ressentez le besoin impérieux d’acheter un actif aujourd’hui, il serait peut-être préférable d’attendre un peu et de voir si les prix baissent. Je ne dis pas qu’il faut attendre un krach boursier, car cela n’arrivera peut-être pas, mais nous savons tous que les prix qui augmentent rapidement ne le feront pas indéfiniment. On dit souvent qu’une bulle spéculative, c’est quand votre beau-frère s’enrichit et que vous, non ; la peur de rater une opportunité (FOMO) est un puissant moteur.

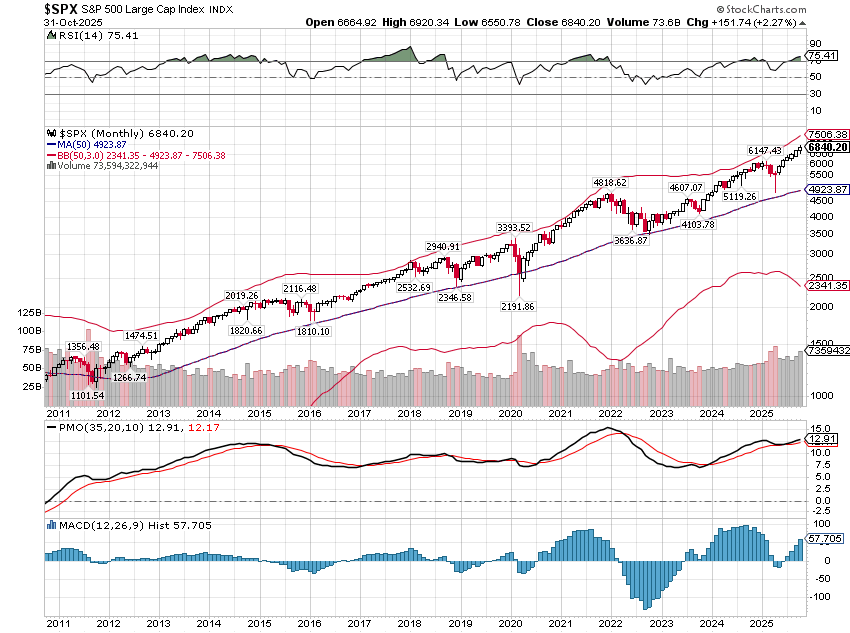

L’analyse technique est généralement utilisée par les traders à court terme, mais elle peut également s’avérer utile pour les investisseurs à long terme. Je surveille la moyenne mobile à 50 mois du S&P 500 et la position de l’indice par rapport à celle-ci. Sur le long terme, la moyenne mobile à 50 mois a servi de point d’ancrage à l’indice. En période de marché haussier, elle agit comme support et en période de marché baissier, comme résistance. Si l’indice s’éloigne trop de cette moyenne, au-dessus ou en dessous, il corrigera. Dans quelle mesure ? J’utilise deux écarts-types comme signal d’alerte, mais en période de marché haussier – et nous en sommes assurément un –, l’indice peut se maintenir à ce niveau pendant de longues périodes. Cependant, si l’on approche trois écarts-types au-dessus de la moyenne, il est probablement conseillé d’envisager une sortie.

Voici à quoi ressemble le marché haussier actuel. La ligne bleue représente la moyenne mobile à 50 mois ; les lignes rouges représentent trois écarts-types au-dessus et en dessous de la moyenne. L’indice se situe actuellement entre deux (6 645,54) et trois (7 506,38) écarts-types au-dessus de la moyenne. Cela nous place, à mon avis, dans une zone de grande prudence.

Cela ne signifie pas que le marché est sur le point de s’effondrer, ni même de connaître une correction significative. Cela signifie simplement que les investisseurs devraient être davantage enclins à vendre qu’à acheter. Si vous vendez des actifs, quelle qu’en soit la raison, il serait judicieux d’attendre avant de réinvestir, en conservant davantage de liquidités que d’habitude.

Si vous envisagez d’investir, pensez à investir progressivement, par exemple en lissant vos dépenses sur une période donnée, plutôt que de tout investir en une seule fois. Si certaines de vos positions sont en perte, le moment est peut-être bien choisi pour déclarer une perte fiscale.

De même, si vous possédez des actifs qui n’ont pas profité de la hausse du marché, il serait peut-être opportun de les liquider. On observe actuellement un certain enthousiasme autour du marché boursier (entre autres), mais les investisseurs prudents à long terme doivent toujours chercher à se démarquer du marché lorsque celui-ci atteint des niveaux extrêmes. Et aujourd’hui en est un bon exemple.

Actualités des marchés

Actions

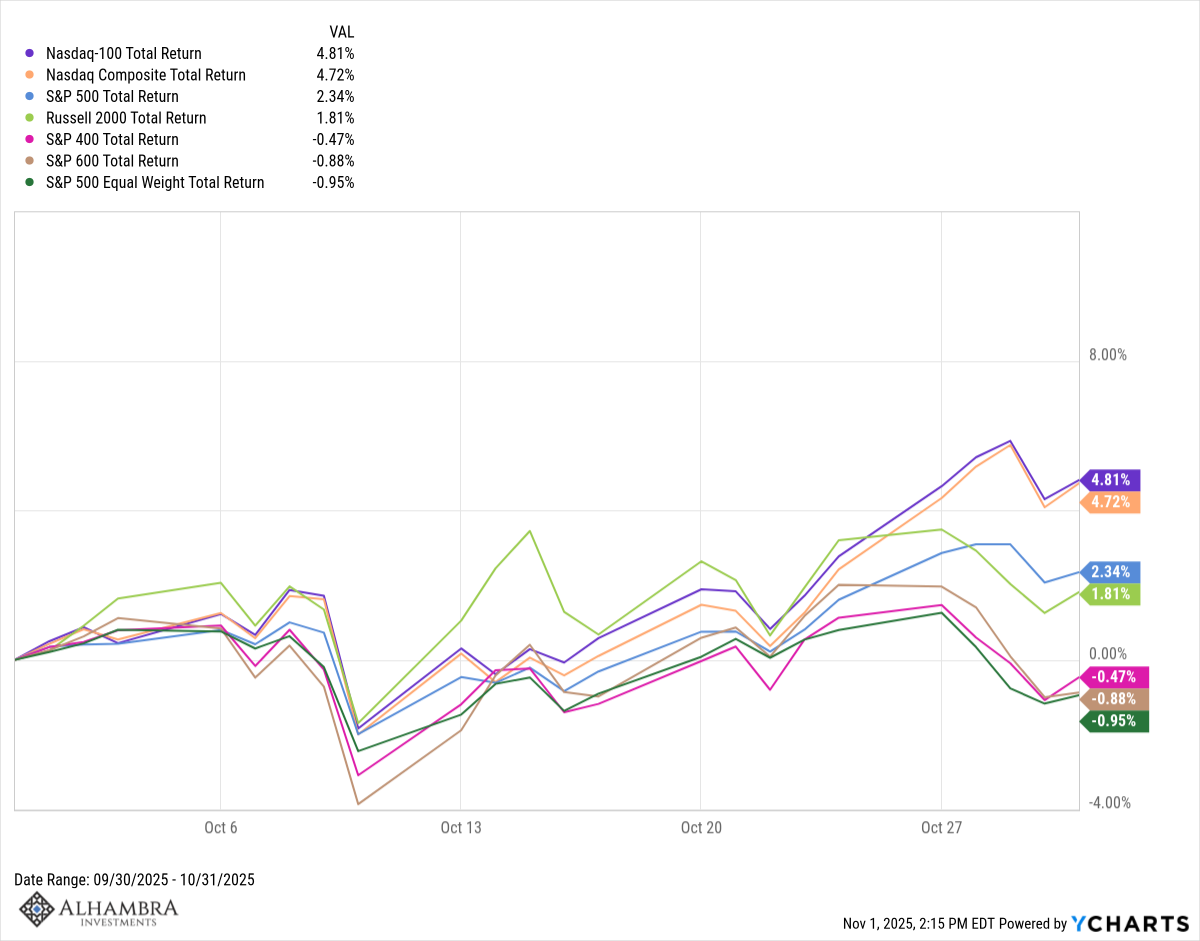

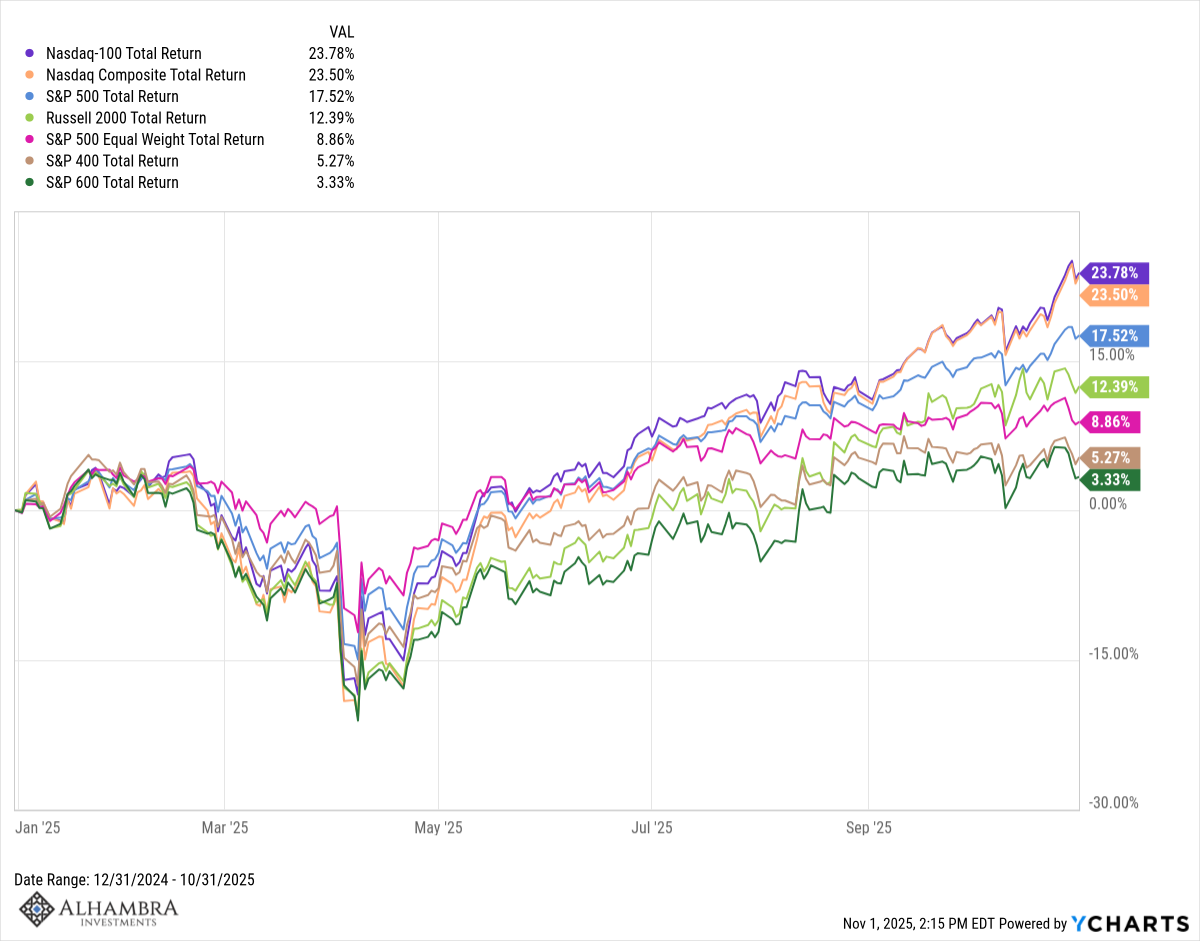

Les actions ont poursuivi leur ascension fulgurante depuis leurs plus bas du jour de la libération en octobre, mais la progression se réduit progressivement. Le NASDAQ a mené la danse, enregistrant une hausse de près de 5 % sur le mois, soit son septième mois consécutif de gains. Seuls février et mars ont connu une baisse cette année. Le S&P 500 est également en progression, en hausse depuis six mois consécutifs après un léger repli en avril. Les petites et moyennes capitalisations ont majoritairement reculé en octobre, même si l’indice spéculatif Russell 2000 a enregistré une légère hausse. Cette tendance se confirme : les indices S&P 400 et 600 (moyennes et petites capitalisations) sont en hausse depuis le début de l’année, mais de façon modérée, tandis que le Russell 2000, plus spéculatif, affiche une progression de 12,4 %. Les indices S&P SMID sont tous deux inférieurs à leurs sommets de fin d’année dernière, et l’indice des petites capitalisations est en deçà de son pic de novembre 2021. Ce marché a été mené par les grandes capitalisations à un degré rarement observé, mais la spéculation reste le moteur principal.

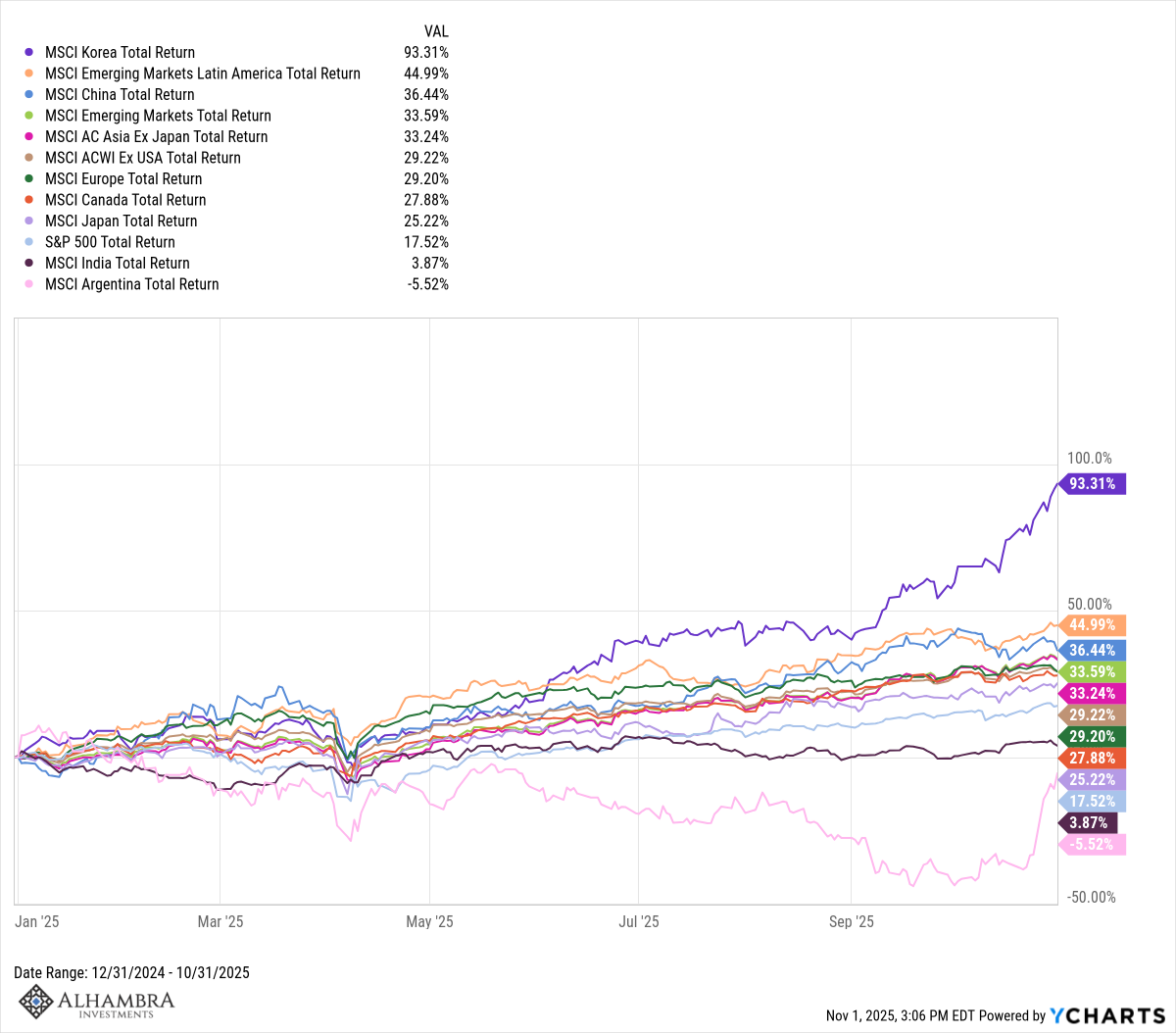

Alors que toute l’attention est focalisée sur les actions liées à l’IA et leur influence sur le S&P 500, les marchés non américains ont discrètement surperformé les États-Unis de manière significative. C’est d’autant plus intéressant que les États-Unis ont imposé des droits de douane à presque tous les pays du monde. Ces droits de douane n’étaient-ils pas censés sanctionner les pays étrangers accusés de fraude commerciale ? Permettez-moi de le souligner, mais force est de constater que cette stratégie ne semble pas fonctionner. Si les marchés anticipent, à quoi s’explique cette récente surperformance ?

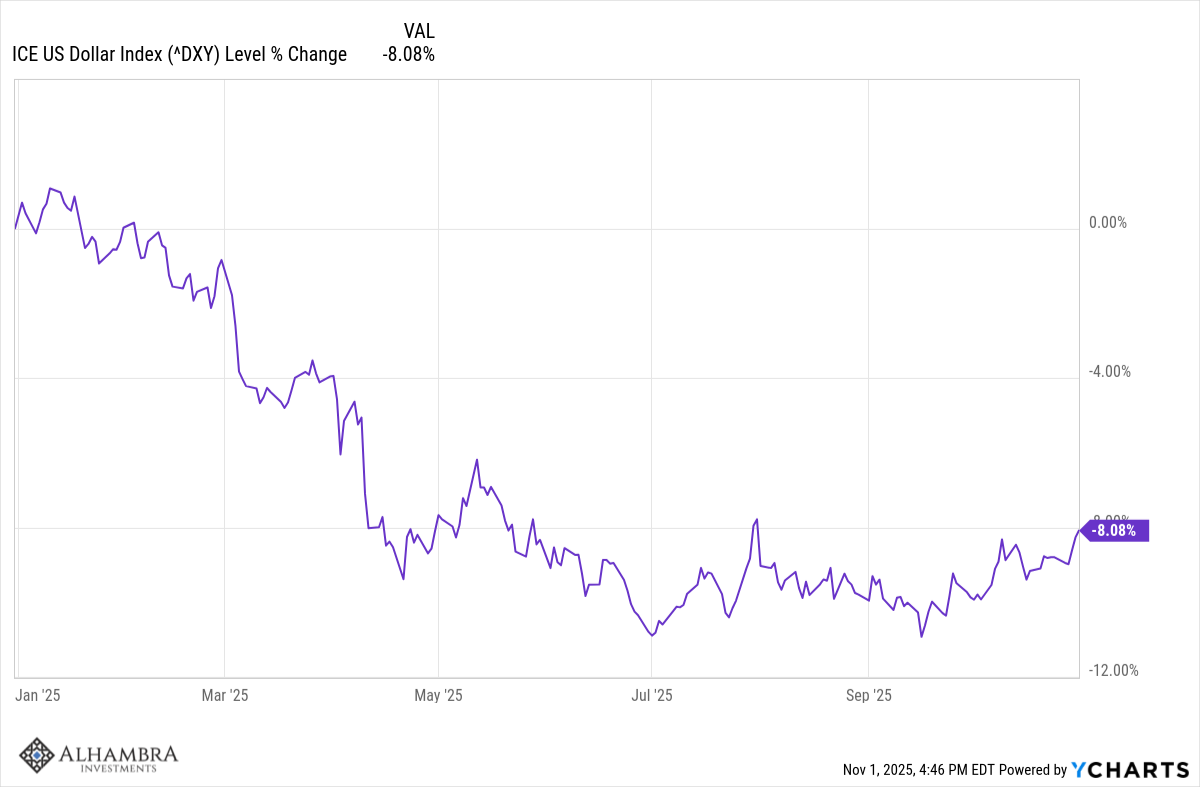

Expliquer pourquoi les marchés non américains surperforment est complexe, mais pour moi, tout se résume à « suivre l’argent ». Pour des raisons qui dépassent largement le cadre du commerce, une grande partie du monde considère que le dollar américain comporte certains risques qu’elle souhaite éviter. Bien qu’il soit impossible de déterminer avec certitude la nature de ce risque, son existence est indéniable. Le secrétaire au Trésor, Nick Bessent, et le gouverneur de la Réserve fédérale et futur président du Conseil des conseillers économiques en chef, Stephen Miran, s’attendaient à une appréciation du dollar cette année suite à l’imposition de droits de douane, conformément aux théories économiques. Les devises ont généralement tendance à s’ajuster pour compenser l’impact des droits de douane sur les prix ; les devises étrangères auraient dû baisser afin de réduire le coût des importations américaines et de compenser les droits de douane. Apparemment, les cambistes ne consultent pas les manuels. Une partie de la surperformance des marchés internationaux cette année s’explique simplement par l’évolution des taux de change, mais pas la totalité. Les actions de la zone euro ont progressé de 34,5 % cette année en dollars, mais à peine plus d’un tiers de cette hausse est attribuable à l’appréciation de l’euro. Comment expliquer les deux tiers restants ? C’est juste une réflexion, mais si les capitaux reviennent en Europe, comme cela semble être le cas, ils doivent bien être investis quelque part. Les flux de capitaux sont essentiels aux marchés et aux économies.

Le dollar s’est raffermi récemment – comme je l’avais prévu et comme je l’ai écrit à plusieurs reprises ces deux derniers mois – mais la tendance reste baissière pour le moment.

matières premières

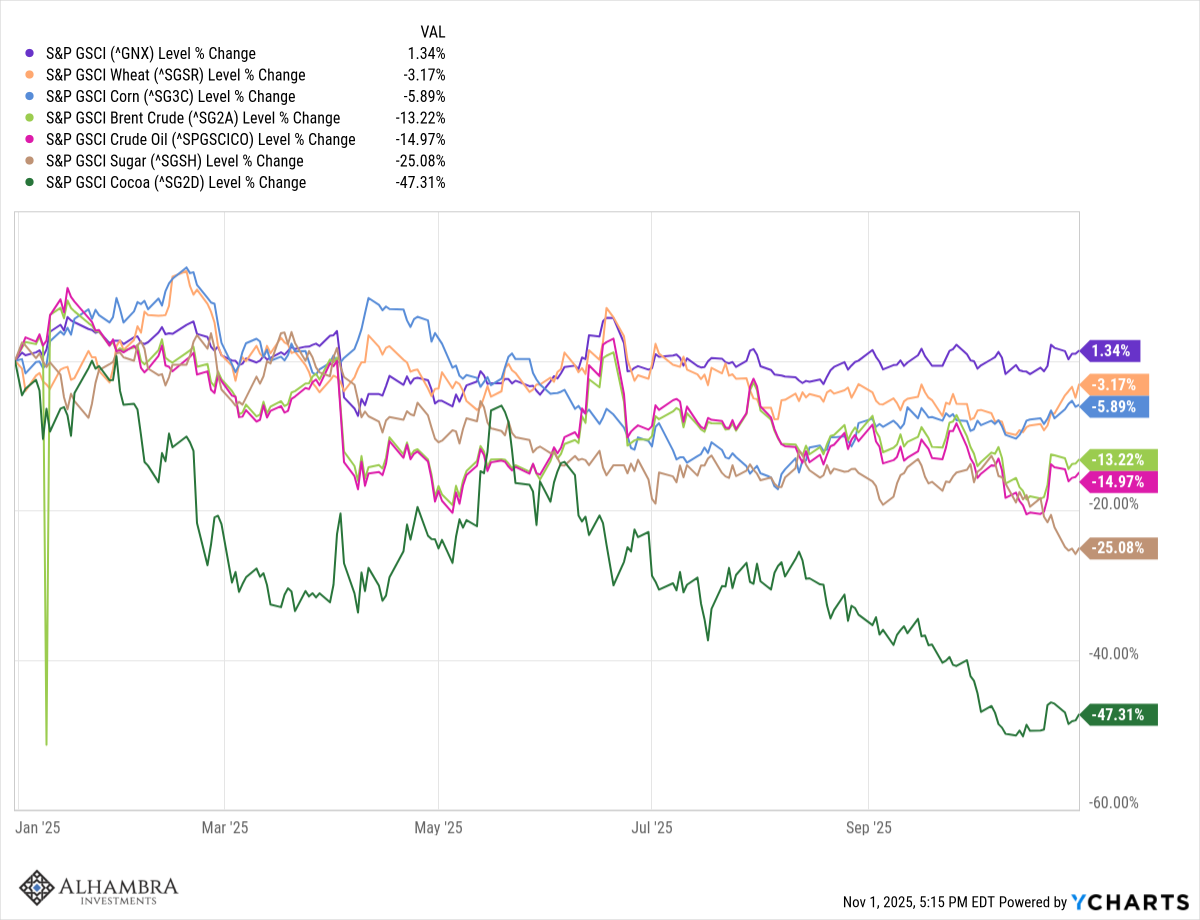

Avec un dollar plus faible, on s’attendrait à ce que les matières premières se portent bien, et c’est le cas, même si cela ne se reflète pas vraiment dans l’indice lui-même, qui n’affiche qu’une hausse de 1,3 % cette année. Sur les 24 contrats à terme sur matières premières inclus dans l’indice S&P GSCI, seuls 9 sont en baisse, et parmi ceux-ci, 2 ont reculé de moins de 1 %. Alors, si seulement 30 % environ des matières premières de l’indice sont en baisse significative, pourquoi l’indice lui-même ne surperforme-t-il pas ? La raison est simple : le pétrole brut. L’énergie représente 57 % de l’indice, et le pétrole brut à lui seul 40 %. Le pétrole brut n’est pas la matière première la moins performante cette année – ce titre revient au cacao (-47,3 %), qui représente 0,334 % de l’indice – mais le pétrole a tout de même chuté de 15 %.

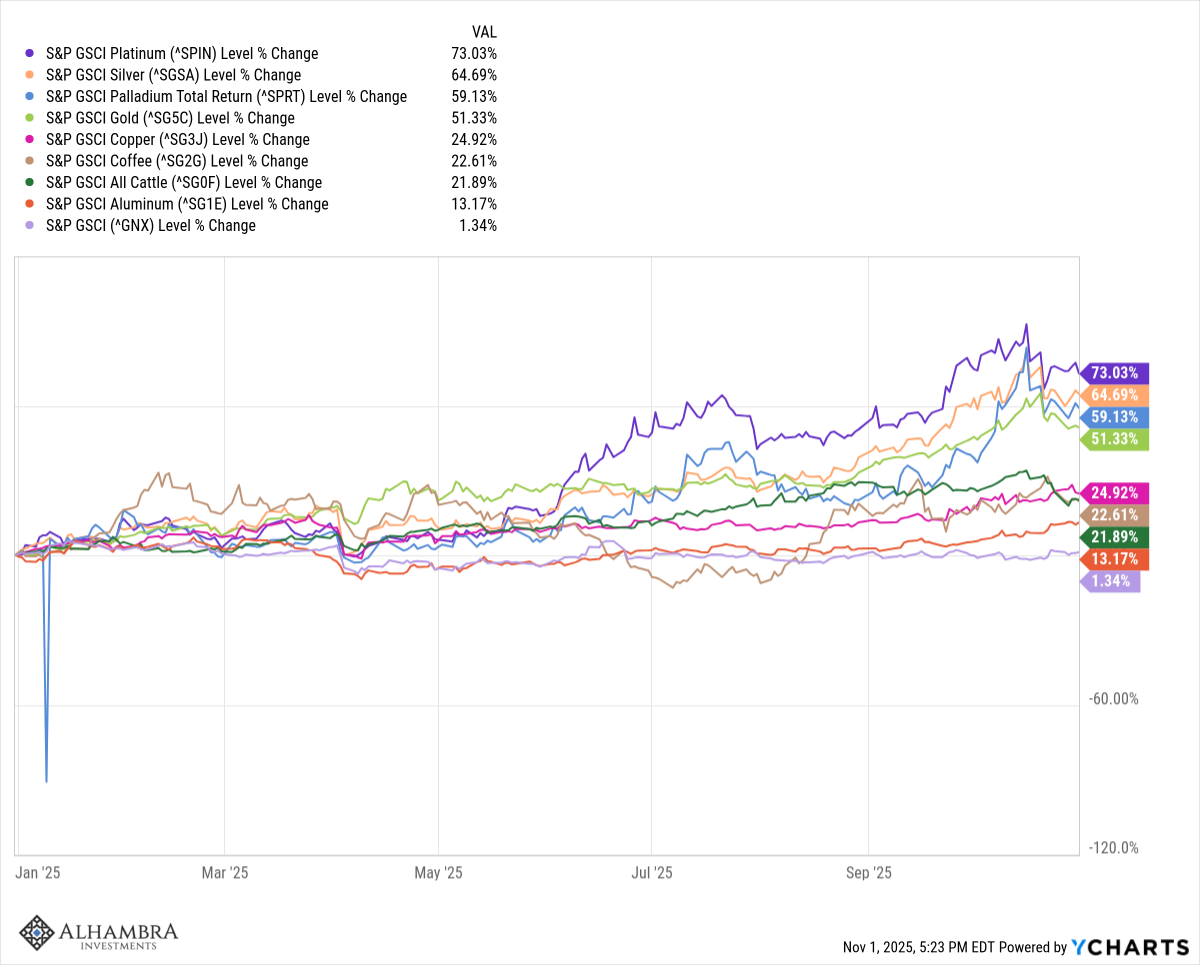

Du côté positif, les plus fortes hausses concernent principalement les métaux. Métaux précieux : or (+51,3 %), argent (+64,7 %), platine (+73 %), palladium (+59,1 %). Métaux industriels : aluminium (+13,2 %), cuivre (+24,9 %). Quelques produits agricoles ont également enregistré de bonnes performances : café (+22,6 %), bétail (+21,9 %).

Immobilier

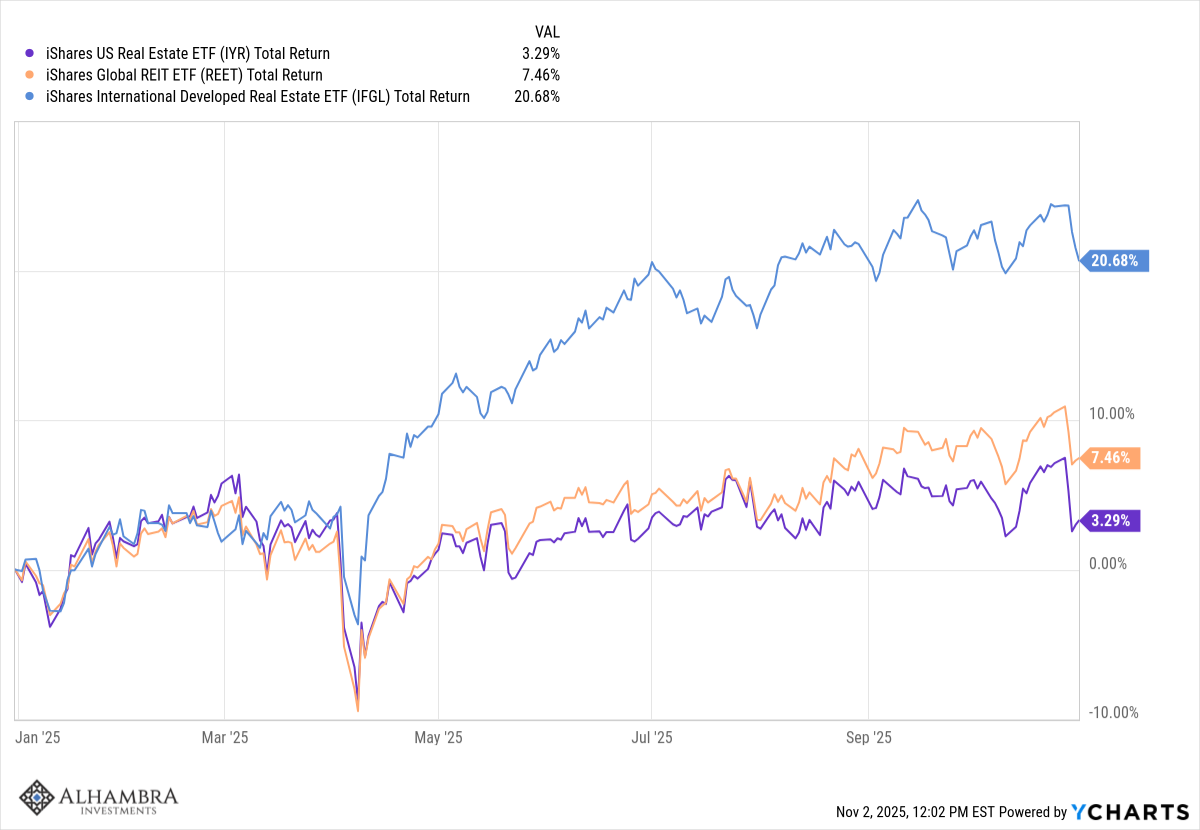

Le marché immobilier américain a connu des difficultés cette année, l’indice DJ US Real Estate n’ayant progressé que de 3,8 %. Le marché international a enregistré la plus forte hausse (+20,7 %) et le marché mondial a affiché un rendement honorable (+7,5 %). Tous ces rendements étaient plus élevés avant la récente baisse des taux d’intérêt par la Fed. On pourrait penser que des taux plus bas seraient favorables à l’immobilier, mais la Fed ne contrôle que les taux à court terme. Les taux à long terme ont augmenté d’environ 15 points de base depuis sa dernière réunion.

Revenu fixe

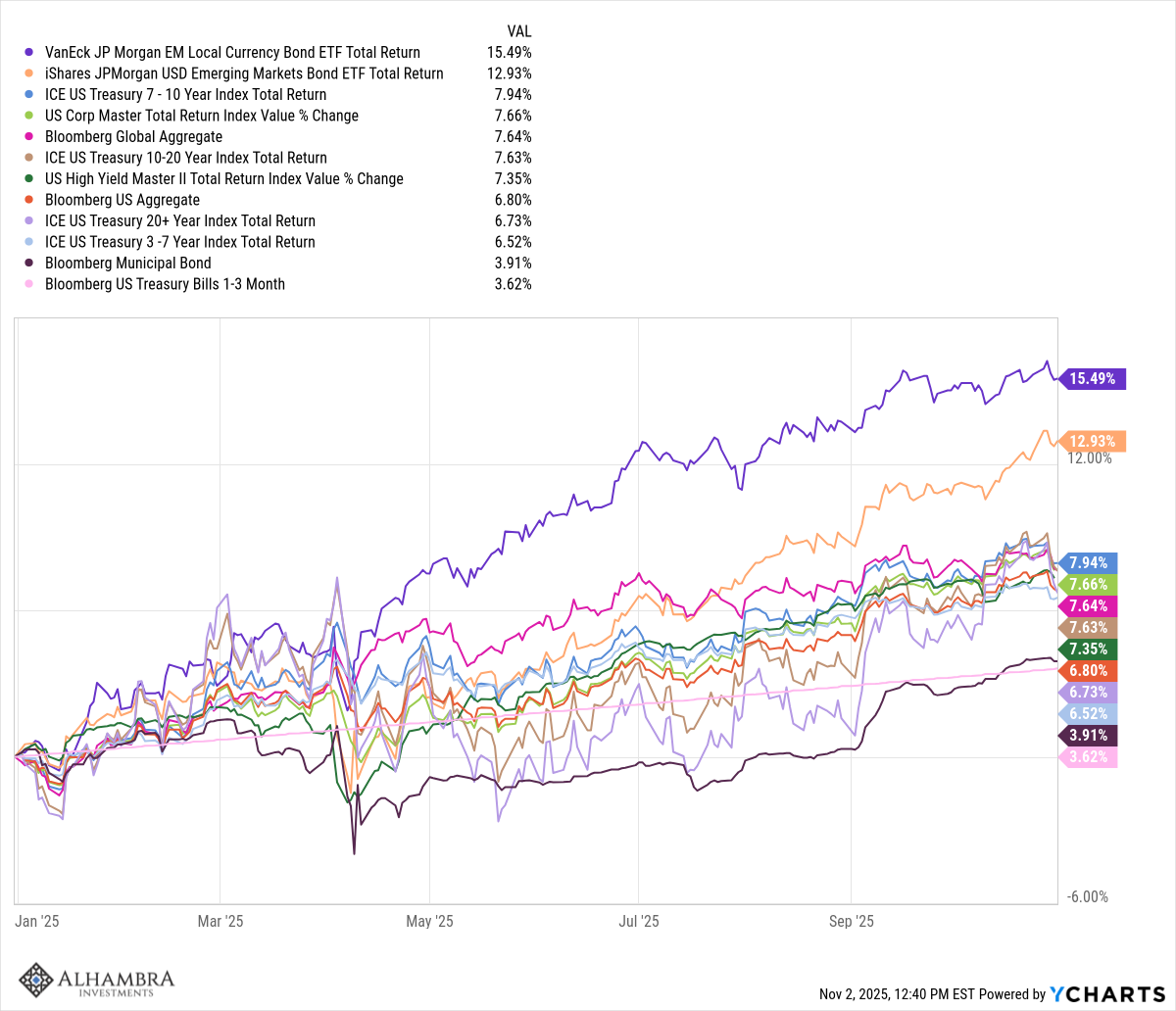

Les obligations ont généré des rendements positifs cette année, pour la troisième année consécutive si cette tendance se maintient jusqu’à la fin de l’année, et leur meilleure performance depuis 2020. Le rendement sur cinq ans de l’indice des bons du Trésor à moyen terme est cependant quasiment nul. Les obligations d’entreprises affichent la deuxième meilleure performance parmi les indices obligataires domestiques que nous suivons, mais ont enregistré un rendement légèrement négatif au cours des cinq dernières années. Avec la baisse du dollar, les obligations internationales ont bien performé, notamment celles des marchés émergents (obligations en dollars et en monnaies locales). Cette performance s’explique, comme pour les actions internationales, en partie par les gains de change.

Joe Calhoun