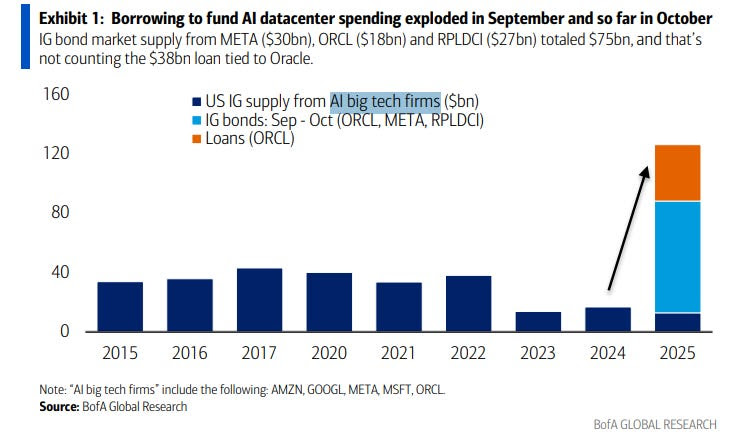

La question du financement des investissements astronomiques dans le secteur de ‘Intelligence Artificielle est au centre des débats. Elle est d’autant plus grave que le secteur du crédit est -disons le pudiquement,- plutôt douteux aux Etats Unis. Les accidents se multiplient, les doutes sur les bonnes diligences font surface, et puis il y a la polémique entre les prêteurs traditionnels et les géants du crédit privé;

La viabilité du financement de « cette course à l’armement » en intelligence artificielle dépendra de la conjonction heureuse de nombreux facteurs et cette conjonction n’est pas garantie, loin de là.

Le marché pourrait se retourner,voire se révulser face à des plans de dépenses aussi grandioses, incroyablement coûteux et dans leur ensemble aussi mal préparés .

Par ailleurs, le système de crédit connaît des problèmes croissants, les répercussions du fiasco de First Brands, conjuguées à la hausse des impayés de la consommation, les accidents de l’immobilier, annoncent un retournement du cycle du crédit.

Dans le contexte actuel de fin de cycle économique et de folie politique, , une oligarchie technologique d’une puissance financière phénoménale dépense des sommes colossales pour ne pas se laisser distancer dans la course à l’IA.

OpenAI bénéficie aujourd’hui d’un avantage de pionnier dans un domaine de développement technologique d’une importance capitale, mais il est financièrement vulnérable , honnetement, c’est l’opérateur le plus faible et le plus marginal. Surtout lorsque le financement de l’IA se raréfiera, sa vulnérabilité et sa position de cible de rachat seront évidentes. Mais qui serait à l’aise avec ses 1 400 milliards de dollars d’engagements ?

Mercredi, la directrice financière d’OpenAI, Sarah Friar, a fait des déclarations curieuses : « Nous recherchons un écosystème de banques, de fonds de capital-investissement, voire d’acteurs gouvernementaux, afin d’explorer les possibilités d’implication des gouvernements. Un filet de sécurité, une garantie permettant le financement. Cela peut considérablement réduire le coût du financement, mais aussi augmenter le ratio prêt/valeur, c’est-à-dire le montant de la dette que l’on peut contracter en plus d’une prise de fonds propres. »

Il est maintenant évident qu’OpenAI et ses confrères espèrent une garantie de l’État américain. La situation financière de l’entreprise est extrêmement précaire. Et il arrive un moment où les choses se clarifient : les problèmes critiques sont abordés, des discussions et des débats sérieux s’engagent, et la prise de conscience de la réalité s’accélère.

6 novembre, CNBC :

« Le capital-risqueur David Sacks, chargé de l’intelligence artificielle et des cryptomonnaies auprès du président Donald Trump, a déclaré qu’il n’y aurait pas de renflouement fédéral pour l’IA. Les États-Unis comptent au moins cinq grandes entreprises pionnières. Si l’une d’elles échoue, d’autres prendront le relais », a écrit Sacks. Ces propos de Sacks faisaient suite aux déclarations de Sarah Friar, directrice financière d’OpenAI, selon lesquelles la start-up souhaitait établir un écosystème et obtenir une garantie fédérale pour financer ses investissements dans les infrastructures.

La bulle spéculative liée à la course à l’intelligence artificielle a ajouté des milliers de milliards de dollars à des dizaines de milliers de milliards de dollars de créances financières irrecouvrables.

6 novembre – Bloomberg:

« Selon Robert Cohen de DoubleLine Capital, les investisseurs obligataires doivent faire preuve de prudence lorsqu’il s’agit de financer le boom de l’intelligence artificielle. « Il faut être prudent non seulement vis-à-vis du secteur technologique, mais aussi des secteurs connexes qui soutiennent ces nouveaux projets », a déclaré le directeur du crédit mondial des pays développés de la société d’investissement. « Qui sait quelles seront les répercussions si la machine s’arrête ? »…

Quand on lit tout cela, on comprend que le marché financier pue , et la position incroyablement rigoureuse de Warren Buffett se justifie!

Editorial. Ici je vous explique le Mystère Buffett. Pour enfin comprendre pourquoi Buffett fait la grève du capital. Achetez Berkshire Hathaway.

L’inconnue politique devient une donnée sur laquelle il faut compter; Trump ne peut rester sans réaction face à sa déroute électorale; que va-t- il choisir? Aller plus loin dans les provocations et les destructions ou bien se recentrer et mettre de l’eau dans son vin pour éviter des prises de risques avant les élections de mid term? N’est t il pas deja trop tard?

4 novembre – Bloomberg :

« Les démocrates ont enregistré leurs plus grandes victoires politiques depuis leur cuisante défaite face à Donald Trump il y a un an, avec une série de victoires mardi soir en Virginie, au New Jersey, à New York et en Californie. Le parti s’est uni autour d’un message axé sur l’accessibilité financière et les électeurs ont exprimé leur désapprobation envers le président.

4 novembre – Politico :

« À la Maison-Blanche, deux principaux enseignements se dégagent de la piètre performance de mardi pour le Parti républicain. Le premier – l’importance de présenter des candidats de qualité – est celui que les responsables du GOP s’empressent de marteler. Mais le second, peut-être plus existentiel, est que le président Donald Trump ne se concentre pas suffisamment sur les sujets qui importent le plus aux électeurs dont le parti a besoin. « Les gens pensent qu’il n’a pas tenu ses promesses », a déclaré un allié de la Maison-Blanche…

4 novembre – Axios :

« Selon un récent sondage, une majorité d’électeurs imputent la hausse des prix au président Trump… Le coût de la vie est une préoccupation majeure pour les Américains à un an des élections de 2026… D’après un sondage Washington Post-ABC News-Ipsos réalisé fin novembre, la majorité des adultes américains déclarent dépenser plus pour leurs courses et leurs factures d’énergie que l’an dernier. Près de sept Américains sur dix affirment dépenser davantage pour leurs courses alimentaires. Cette situation survient alors que l’aide alimentaire fédérale est suspendue en raison du blocage des services gouvernementaux et que les banques alimentaires se préparent à une demande sans précédent. »

SUR LES MARCHES

Le S&P 500 a reculé de 1,6 % (en hausse de 14,4 % depuis le début de l’année), et le Dow Jones a baissé de 1,2 % (en hausse de 10,4 %).

Le secteur des services publics a progressé de 0,4 % (en hausse de 18,2 %).

Le secteur bancaire a augmenté de 0,6 % (en hausse de 18,3 %), et le secteur des courtiers a reculé de 0,8 % (en hausse de 28,0 %).

Le secteur des transports a progressé de 2,0 % (en hausse de 2,0 %).

L’indice S&P 400 des Midcaps est resté quasiment stable (en hausse de 3,9 %), tandis que l’indice Russell 2000 des Small Caps a reculé de 1,9 % (en hausse de 9,1 %).

Le Nasdaq 100 a chuté de 3,1 % (en hausse de 19,3 %).

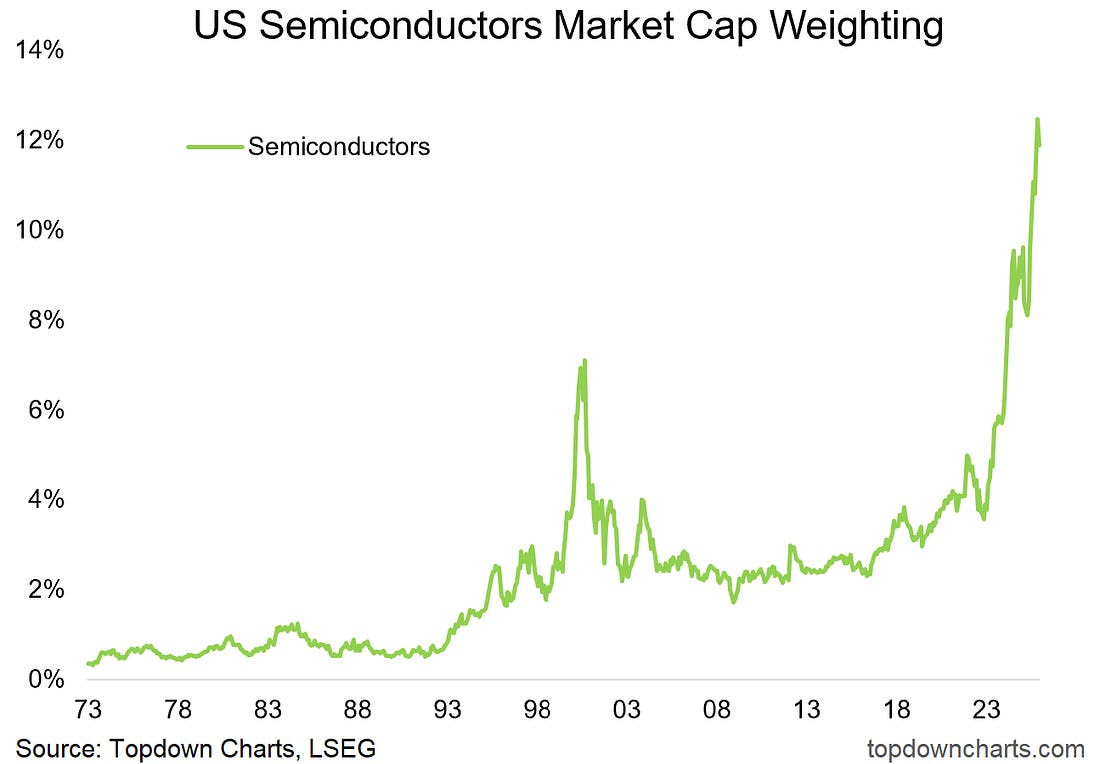

Le secteur des semi-conducteurs a plongé de 3,9 % (en hausse de 39,5 %).

Le secteur des biotechnologies a progressé de 0,9 % (en hausse de 17,7 %).

Le cours de l’or ayant reculé de 2 dollars, l’indice HUI a baissé de 0,2 % (en hausse de 110,3 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,7575 %.

Le rendement des obligations d’État à deux ans a reculé d’un point de base à 3,56 % (en baisse de 68 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans est resté inchangé à 3,68 % (en baisse de 70 points de base).

Le rendement des obligations du Trésor à dix ans a progressé de deux points de base à 4,10 % (en baisse de 47 points de base).

Le rendement des obligations à long terme a gagné cinq points de base à 4,70 % (en baisse de 8 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Maea progressé d’un point de base à 5,13 % (en baisse de 71 points de base).

AILLEURS

Le rendement des Bunds allemands a augmenté de trois points de base à 2,67 % (en hausse de 30 points de base). Le rendement des obligations françaises a progressé de quatre points de base à 3,46 % (en hausse de 27 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé d’environ un point de base à 79 points de base.

Le rendement des obligations italiennes à dix ans a augmenté de cinq points de base à 3,43 % (en baisse de 9 points de base depuis le début de l’année).

Le rendement des obligations grecques à dix ans a gagné cinq points de base à 3,30 % (en hausse de 9 points de base).

Le rendement des obligations espagnoles à 10 ans a progressé de quatre points de base à 3,19 % (en hausse de 12 points de base). .

Le rendement des Gilts britanniques à 10 ans a progressé de six points de base à 4,47 % (en baisse de 10 points de base). L’indice FTSE 100 britannique a reculé de 0,4 % (en hausse de 18,5 % depuis le début de l’année).

L’indice Nikkei 225 japonais a chuté de 4,1 % (en hausse de 3 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a gagné un point de base à 1,68 % (en hausse de 58 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 2,1 % (en hausse de 7,7 %).

L’indice DAX allemand a reculé de 1,6 % (en hausse de 18,4 %).

L’indice IBEX 35 espagnol a baissé de 0,8 % (en hausse de 37,1 %). L’indice FTSE MIB italien a cédé 0,6 % (en hausse de 25,5 %).

Les marchés boursiers émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a bondi de 3,0 % (en hausse de 28,1 %) et l’indice Bolsa mexicain a progressé de 1,0 % (en hausse de 28,0 %).

Le Kospi sud-coréen a chuté de 3,7 % (en hausse de 64,8 %).

L’indice Sensex indien a reculé de 0,9 % (en hausse de 6,0 %).

L’indice de la Bourse de Shanghai a gagné 1,1 % (en hausse de 19,3 %).

L’indice Borsa Istanbul National 100 turc a reculé de 0,4 % (en hausse de 11,1 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont augmenté de 10,7 milliards de dollars la semaine dernière pour atteindre 6 551 milliards de dollars. Les avoirs de la Fed en titres de créance ont diminué de 2 338 milliards de dollars par rapport à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, ces avoirs ont progressé de 2 825 milliards de dollars, soit 76 %. Depuis le 7 novembre 2012 (678 semaines), ils ont augmenté de 3 740 milliards de dollars, soit 133 %.

Par ailleurs, les avoirs de la Fed pour le compte de détenteurs étrangers de titres du Trésor et de titres d’agences ont progressé de 3,9 milliards de dollars la semaine dernière pour atteindre 3 089 milliards de dollars. Les avoirs en dépôt ont diminué de 245 milliards de dollars sur un an, soit 7,4 %.

L’encours total des fonds monétaires a bondi de 116 milliards de dollars pour atteindre un niveau record de 7 535 milliards de dollars, soit une hausse annualisée de 328 milliards de dollars sur 11 semaines.

Les MMFA ont augmenté de 945 milliards de dollars, soit 14,3 %, en glissement annuel – et ont connu une hausse historique de 2,95 trillions de dollars, soit 64 %, depuis le 26 octobre 2022.

Le total des titres de créance à court terme (CP) a diminué de 6,4 milliards de dollars pour s’établir à 1 322 milliards de dollars. Depuis le début de l’année, les CP ont progressé de 234 milliards de dollars et de 151 milliards de dollars (soit une hausse de 12,9 %) sur un an.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont augmenté de cinq points de base pour atteindre 6,22 % (en baisse de 57 points de base sur un an).

Les taux à 15 ans ont bondi de neuf points de base à 5,50 % (en baisse de 50 points de base).

Selon l’enquête de Bankrate sur le coût des prêts hypothécaires de grande envergure, les taux fixes à 30 ans ont reculé de deux points de base à 6,42 % (en baisse de 84 points de base). Sur le

SUR LES CHANGES

l’indice du dollar américain a reculé de 0,2 % sur la semaine à 99,603 (en baisse de 8,2 % depuis le début de l’année).

En revanche, le real brésilien a progressé de 0,8 %, le peso mexicain de 0,6 %, le yen japonais de 0,4 %, l’euro de 0,3 %, le rand sud-africain de 0,2 % et la livre sterling de 0,1 %.

Le won sud-coréen a reculé de 2,2 %, le dollar néo-zélandais de 1,8 %, le dollar australien de 0,8 %, la couronne suédoise de 0,4 %, la couronne norvégienne de 0,4 %, le dollar canadien de 0,2 % et le franc suisse de 0,1 %.

Le renminbi chinois (sur le marché intérieur) a baissé de 0,04 % face au dollar (en hausse de 2,49 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

l’indice Bloomberg des matières premières est resté stable (en hausse de 8,7 % depuis le début de l’année).

L’or au comptant a peu varié à 4 001 $ (en hausse de 52,5 %).

L’argent a reculé de 0,8 % à 48,3229 $ (en hausse de 67,2 %). Le pétrole brut WTI a chuté de 1,23 $, soit 2,0 %, à 59,75 $ (en baisse de 17 %).

L’essence a progressé de 2,0 % (en baisse de 4 %), tandis que le gaz naturel a bondi de 4,6 % à 4,315 $ (en hausse de 19 %).

Le cuivre a reculé de 2,6 % (en hausse de 23 %).

Le blé a baissé de 1,2 % (en baisse de 4 %) et le maïs de 1,0 % (en baisse de 7 %).

Le bitcoin a chuté de 7 900 $, soit 7,1 %, à 102 300 $ (en hausse de 9,2 %).

Surveillance de l’instabilité des marchés :

4 novembre – Bloomberg :

« Les tensions sur les marchés monétaires pourraient persister en novembre, les coûts de financement restant obstinément élevés. La Réserve fédérale est donc sous pression pour renforcer les liquidités avant même qu’elle ne mette fin à la réduction de son portefeuille le mois prochain, selon les analystes de Wall Street. Les marchés ont clôturé un mois volatil avec une hausse de 18 points de base du taux de financement au jour le jour garanti (SOFR) vendredi.

Il s’agit de la plus forte variation journalière hors cycle de hausse des taux d’intérêt de la Fed depuis mars 2020… « La Fed est à court de temps et semble s’agiter dans l’urgence », a déclaré Mark Cabana, responsable de la stratégie des taux d’intérêt américains chez Bank of America Corp. « Le 1er décembre était le seul compromis qu’elle a pu trouver. Je pense que les marchés la contraindront à réagir rapidement. » »

4 novembre – Bloomberg :

« Le Bitcoin est de nouveau en baisse, mais contrairement à la chute du mois dernier, ce n’est pas l’effet de levier qui provoque la chute du marché. La cryptomonnaie d’origine a chuté autant que prévu. »

Mardi, le Bitcoin a chuté de 7,4 %, passant sous la barre des 100 000 $ pour la première fois depuis juin. Cela représente une baisse de plus de 20 % par rapport au record atteint il y a un mois…

Si le krach d’octobre était dû à des ventes forcées, le repli actuel pourrait refléter un phénomène plus inquiétant : une érosion des convictions.

Les détenteurs de Bitcoin de longue date se sont débarrassés d’environ 400 000 Bitcoins au cours du mois dernier, soit un exode d’environ 45 milliards de dollars…, selon Markus Thielen, directeur de 10x Research.

Surveillance du crédit aux États-Unis :

6 novembre – Bloomberg :

« La guerre des mots entre le crédit privé et les banques s’intensifie. Colm Kelleher, président d’UBS Group AG, a averti cette semaine que la faiblesse de la réglementation des assurances et l’arbitrage des notations de crédit créaient des risques systémiques, notamment aux États-Unis.

Marc Rowan, directeur général d’Apollo Global Management, société de gestion de capitaux privés propriétaire de l’assureur-vie Athene, a rétorqué : « Colm se trompe tout simplement. »

Ces dernières semaines, les deux camps du secteur de la dette se sont livrés à des échanges acerbes sur les normes de prêt, la gestion des risques et les responsabilités dans le financement des entreprises Tricolor et First Brands, qui ont fait faillite…

Mais Kelleher a décrit avec force un problème plus vaste : l’ampleur même du crédit privé désormais financé par les assureurs et la question de savoir si les autorités de régulation des assurances sont compétentes pour superviser les risques encourus. Les notations de crédit jouent un rôle crucial dans ce débat, car elles déterminent le niveau de capital que les assureurs doivent détenir pour couvrir les risques d’investissement qu’ils prennent. »

4 novembre – Wall Street Journal :

« Une série de fraudes présumées commises par des entreprises emprunteuses provoque une prise de conscience générale à Wall Street, obligeant banquiers et investisseurs à redoubler d’efforts pour éviter de futurs scandales. Les prêteurs renforcent leurs vérifications et exigent des entreprises un historique financier plus long. Certains imposent des conditions leur permettant d’effectuer des contrôles plus fréquents avant d’accorder un prêt. Un groupe de personnalités influentes du secteur bancaire, de la gestion d’actifs et de la comptabilité a formé un groupe de travail chargé d’examiner plus en profondeur la nature du problème et les moyens de protéger les investisseurs. Les fraudes qui ont été mises au jour jusqu’à présent… n’ont pas provoqué de troubles généralisés sur le marché ou dans l’économie. Mais elles ont eu des répercussions tant pour les banques régionales que pour les géants de Wall Street… et cette série de révélations rend plus difficile de considérer un cas comme un événement isolé. « Cela a de réelles répercussions sur les marchés du crédit », a déclaré Colin Adams, associé chez Uzzi & Lall, un cabinet de conseil en restructuration… « On commence vraiment à se demander : “Comment… ?” » « Est-ce que cela se produit ? »

4 novembre – Bloomberg :

« La situation se dégrade sur le marché des prêts à effet de levier, en grande partie à cause des difficultés financières croissantes des industries de base comme la chimie. Le montant des prêts en dollars américains en difficulté a bondi à 71,8 milliards de dollars fin octobre… Ce qui porte le taux de prêts en difficulté à 5,09 %, son plus haut niveau depuis que le président Donald Trump a présenté sa politique tarifaire en avril. »

3 novembre – Bloomberg :

« De plus en plus d’obligations d’entreprises perdent leur notation. Environ 42 milliards de dollars d’obligations d’entreprises américaines sont passées de la catégorie investissement à la catégorie spéculative cette année, devenant ainsi des « anges déchus », selon Barclays Plc. Ce montant est en hausse par rapport aux 6 milliards de dollars de l’année dernière et devrait dépasser, pour la première fois depuis 2020, la valeur des « étoiles montantes » (entreprises ayant obtenu une notation supérieure à la catégorie investissement). La vague de dégradation de la notation des obligations devrait s’amplifier l’année prochaine. Le pourcentage d’obligations des tranches les plus basses de la catégorie investissement (notation BBB ou BBB-) présentant une perspective négative approche son plus haut niveau depuis dix ans, selon une analyse de Barclays. »

4 novembre – Bloomberg (Eleanor Duncan et Kat Hidalgo) : « Lorsqu’elles rachètent des entreprises cibles, les sociétés de capital-investissement s’appuient sur une principale source de financement : l’endettement, et en grande quantité. Mais que se passe-t-il lorsque les taux d’intérêt de cette dette grimpent en flèche ? Pour certaines, la solution est simple : reporter le paiement. Dans le contexte actuel de taux d’intérêt élevés, le paiement en nature (PIK) est une solution attrayante, mais risquée, pour les sociétés de rachat qui souhaitent minimiser leurs dépenses tout en cherchant à générer des profits à partir des entreprises acquises. Ce mécanisme leur permet de différer le paiement des intérêts jusqu’au remboursement de la dette elle-même. Popularisé par les banquiers dans les années 1980, le PIK s’est fait connaître lors de l’un des rachats par endettement les plus célèbres au monde : celui de RJR Nabisco par KKR & Co. en 1988. »

1er novembre – Financial Times :

« D’ici dix ans, 80 % des sociétés de capital-investissement pourraient devenir des entreprises zombies, selon l’un des plus hauts dirigeants du secteur. Elles ne survivraient plus que pour gérer leurs investissements existants, faute de pouvoir lever de nouveaux capitaux. Seules 5 000 des quelque 15 000 sociétés de capital-investissement existantes aujourd’hui ont réussi à lever des fonds ces sept dernières années, a déclaré Per Franzén, directeur général du suédois EQT, au Financial Times. « Combien d’entre elles réussiront à lever des fonds dans les cinq à dix prochaines années ? Probablement moins de la moitié », a-t-il ajouté. « Le nombre d’entreprises zombies augmentera de quelques milliers. » Les sociétés de capital-investissement ont peiné à lever des fonds ces dernières années, confrontées à des difficultés à restituer les capitaux à leurs investisseurs en raison d’une pénurie d’opérations. »

4 novembre – Bloomberg :

« Selon une analyse récente de TransUnion, les pertes sur les prêts automobiles sont nettement supérieures à celles des autres types de crédit à la consommation. Une fraude sur un prêt automobile engendre en moyenne des pertes 21 fois supérieures à celles d’une fraude à la carte de crédit, d’après une analyse récente portant sur la performance de divers prêts deux ans après leur octroi en 2023. Par rapport aux prêts personnels non garantis, la perte moyenne sur chaque fraude sur un prêt automobile est six fois plus élevée. Ces pertes plus importantes s’expliquent principalement par le fait que les prêts automobiles sont généralement plus importants que les autres prêts personnels non garantis ou les cartes de crédit. »