L’effondrement du coût du crédit au jour le jour en cette fin de semaine est un signal important concernant le régime financier. Le problème est … de le decoder!

Financement bon marché → plus d’effet de levier → appétit pour le risque plus élevé → retournement de liquidité.

Superposez ceci par-dessus : – Les prélèvements de la TGA interviendront une fois que le gouvernement rouvrira ses portes. – QT se terminant en décembre Des responsables de la Fed laissent entendre qu’un élargissement du bilan pourrait être envisagé pour stabiliser les réserves.

Chaque crise financière a sa signature. Cela peut être un chiffre qui grimpe en flèche avant l’effondrement. Un taux qui chute brutalement avant l’éclatement de la bulle. Ce chiffre correspond au SOFR. Et il a reproduit exactement la même tendance qu’en 2008, 2019 et 2020.

LE MODÈLE QUI PRÉDIT TOUT :

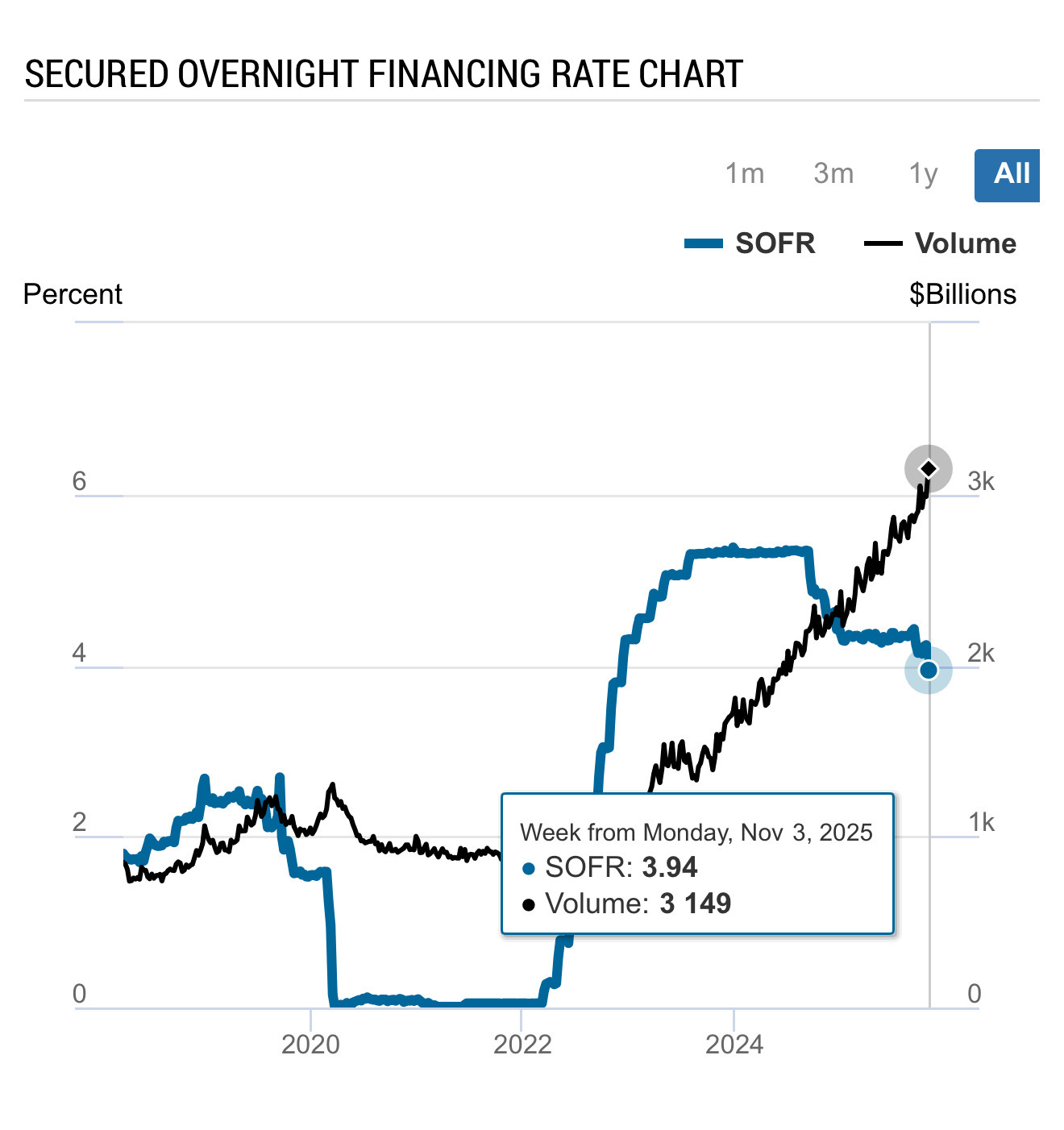

Avril 2018 : Le SOFR est lancé à 1,80 %, remplaçant le système LIBOR manipulé.

Septembre 2019 : Le taux SOFR s’envole à 5,25 % du jour au lendemain. Les marchés des pensions se bloquent. La Réserve fédérale injecte 400 milliards de dollars de liquidités d’urgence pour éviter un effondrement systémique.

Mars 2020 : La COVID-19 frappe. Le taux SOFR s’effondre à 0,01 %. La Fed injecte 3 000 milliards de dollars dans le système d’assouplissement quantitatif. Les écarts de crédit se resserrent de 200 points de base. Les prix des actifs augmentent de 20 à 30 % en quelques mois.

Juillet 2023 : Le taux SOFR atteint un pic à 5,40 % alors que la Fed lutte contre une inflation de 9,1 % en relevant ses taux de 530 points de base. Le crédit se contracte de 5 % sur un an.

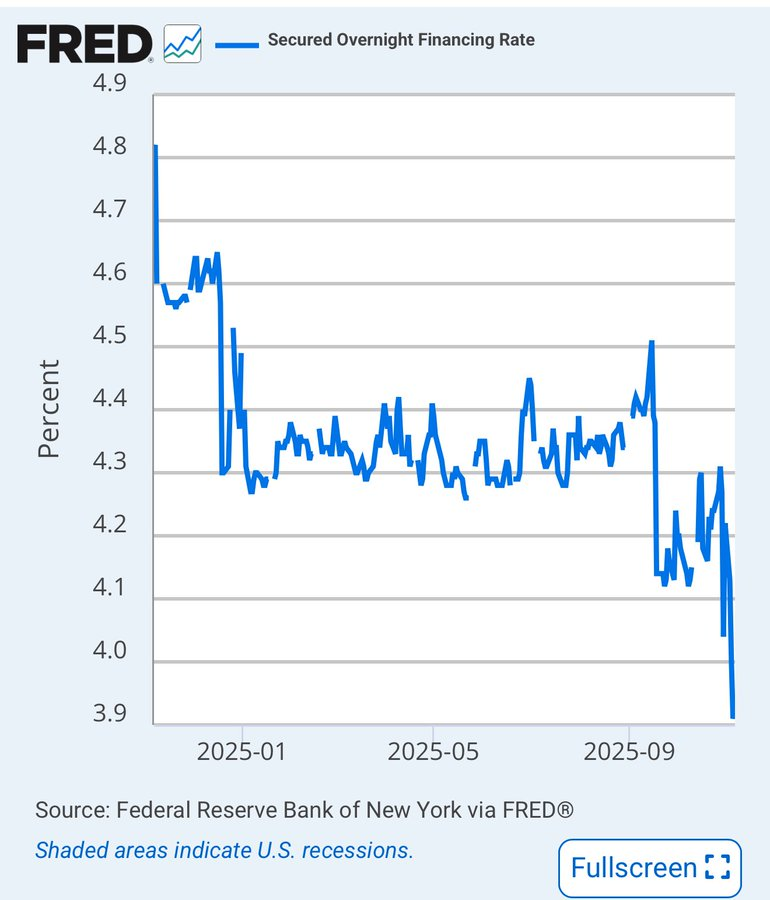

Novembre 2025 : le SOFR chute à 3,92 %, soit une baisse de 141 points de base depuis le début de l’année. Il s’agit de son niveau le plus bas depuis septembre 2023.

LA CORRÉLATION QUI NE PEUT MENTIR : Le taux SOFR suit la politique de la Fed avec une corrélation de 0,95.

Lorsqu’il monte en flèche, les liquidités se raréfient et une crise est imminente. Lorsqu’il chute, la Fed inonde les marchés pour éviter une situation plus grave.

Le repli actuel est corrélé avec une précision de 0,72 à la hausse des ratios d’endettement dans l’ensemble du système financier.

Autrement dit : l’argent facile est emprunté pour amplifier le risque, et non pour le réduire.

CE QUE LES DONNÉES PRÉDISENT : Chaque baisse du SOFR sous les 4 % a précédé soit une récession, soit une bulle spéculative. Aucune exception depuis 2018. La chute de 2020 à 0,01 % a empêché une dépression, mais a fait grimper les actions de 30 % et l’immobilier de 25 % en 18 mois.

Le retournement de situation de 2022 a fait exploser les deux. Nous répétons aujourd’hui la stratégie de 2020 à 3,92 %. Le crédit se développe. L’effet de levier augmente. Les multiples d’actifs atteignent 25 fois les bénéfices.

Le système est inondé de liquidités non pas parce que la croissance est forte, mais parce que quelque chose se fissure en dessous. EN BREF : Le SOFR n’est pas qu’un simple indice de référence. C’est le sismographe du système financier.

EN PRIME

TRADUCTION AUTOMATIQUE

Une chute de 141 points de base des coûts de financement au jour le jour ne révèle pas la vigueur de l’économie, mais bien les fondements de la prochaine crise financière.

Par Shanaka Anslem Perera

9 novembre 2025

Le taux de financement au jour le jour garanti (SOFR pour les spécialistes de la finance internationale) s’établit à 3,92 % au 6 novembre 2025. Pour un observateur non averti, il ne s’agit que d’un ajustement technique dans un domaine obscur du système monétaire. Pour ceux qui comprennent la signification de ce chiffre, c’est un incendie majeur déguisé en opération de sauvetage.

Le SOFR n’est pas un simple taux d’intérêt. Il sert de référence à 397 000 milliards de dollars de contrats financiers notionnels à l’échelle mondiale : produits dérivés, prêts aux entreprises, prêts hypothécaires à taux variable et titres structurés, dont la valeur cumulée dépasse le PIB mondial d’un facteur quinze. Lorsque le SOFR fluctue, l’ensemble du système financier libellé en dollars se réajuste simultanément. Au cours des douze derniers mois, le SOFR a chuté de 141 points de base, passant de son pic de 5,33 % atteint en décembre 2023 à son niveau actuel, son plus bas niveau depuis septembre 2023.

Ce n’est pas le signe d’une économie dynamique. C’est celui d’une banque centrale en mode prévention de crise, inondant le système financier de liquidités pour conjurer des fissures qui ne sont pas encore visibles au grand jour.

L’architecture du SOFR : des cendres du LIBOR

Pour comprendre la gravité de la trajectoire actuelle du SOFR, il faut d’abord en comprendre l’origine. Le LIBOR (London Interbank Offered Rate) a servi de référence mondiale pour les prêts en dollars pendant près de quarante ans, jusqu’à ce qu’une série de scandales de manipulation révèle sa corruption intrinsèque. Les banques soumettaient des cotations fictives pour manipuler des milliers de milliards de dollars dans le règlement des contrats. Le système n’était pas défaillant ; il était frauduleux par nature.

En 2018, le Comité des taux de référence alternatifs, réuni par la Réserve fédérale, a lancé le SOFR pour remplacer le LIBOR. Contrairement au LIBOR, qui reposait sur des estimations subjectives des banques, le SOFR est basé sur les transactions : il s’agit d’une médiane pondérée par le volume des opérations de pension à un jour, dépassant 1 000 milliards de dollars par jour. Il représente le coût réel auquel les institutions financières empruntent des liquidités en utilisant des titres du Trésor comme garantie sur le marché des pensions, véritable système circulatoire de la finance moderne.

La structure du SOFR garantit la transparence. Il est impossible pour des acteurs individuels de le manipuler. En revanche, il peut transmettre avec une clarté brutale les signaux de tension systémique. Et ces signaux sont aujourd’hui assourdissants.

Le schéma qui prédit la catastrophe

Depuis sa création, le SOFR a suivi une trajectoire qui s’aligne presque parfaitement sur les cycles de politique monétaire de la Réserve fédérale, affichant un coefficient de corrélation de 0,95 avec le taux des fonds fédéraux. Mais derrière cette forte corrélation se cache un rythme plus inquiétant : le SOFR ne se contente pas de suivre la politique monétaire, il anticipe les crises.

Considérons les points d’inflexion critiques :

Septembre 2019 : le taux SOFR a grimpé jusqu’à 5,25 %, tandis que les taux de pension intrajournaliers dépassaient les 10 %. La cause immédiate résidait dans la conjonction des paiements d’impôts sur les sociétés et des prélèvements sur les règlements du Trésor, qui ont épuisé les réserves bancaires. Mais la cause profonde était structurelle : la réglementation mise en place après 2008 avait tellement fragilisé les bilans des établissements financiers qu’ils ne pouvaient plus absorber les fluctuations normales de la demande de financement. La Réserve fédérale a été contrainte d’injecter plus de 400 milliards de dollars dans des opérations de pension d’urgence pour éviter un gel des liquidités comparable à celui de 2008.

Mars 2020 : le SOFR a chuté à 0,01 % alors que la COVID-19 provoquait une ruée vers les valeurs refuges d’une telle ampleur que le marché des bons du Trésor – le plus profond et le plus liquide au monde – s’est brièvement paralysé. La Fed a réagi par un assouplissement quantitatif de 3 000 milliards de dollars. L’effondrement du SOFR à un niveau proche de zéro a débloqué les flux de crédit, réduit les écarts de taux des obligations d’entreprises de 200 points de base et empêché un effondrement économique. Il a également fait grimper les valorisations boursières de 30 % et l’immobilier résidentiel de 25 % en dix-huit mois, jetant ainsi les bases de l’inflation à venir.

Juillet 2023 : Le taux SOFR a culminé à 5,40 %, suivant le taux directeur de la Fed à 5,50 %, alors que la banque centrale luttait contre une inflation atteignant 9,1 %. Le crédit s’est contracté de 5 % sur un an. L’économie a frôlé la récession, mais l’a évitée grâce au ralentissement progressif de l’inflation.

Novembre 2025 : Le taux SOFR a chuté à 3,92 %, un niveau inédit depuis la fin du dernier cycle d’assouplissement monétaire. La baisse a été brutale : 141 points de base en douze mois, soit 150 points de base de moins que les baisses de taux de la Fed. Les volumes de repo restent stables aux alentours de 3 000 milliards de dollars, ce qui laisse penser que ce recul est dû non pas à des distorsions techniques, mais à une injection délibérée de liquidités.

Chacun de ces points d’inflexion partage une caractéristique commune : les fluctuations du SOFR n’étaient pas accessoires à la crise ; elles étaient la crise, traduite en chiffres.

Le mécanisme : comment le SOFR influence les marchés

Le mécanisme de transmission du SOFR à l’économie réelle fonctionne par de multiples canaux, chacun amplifiant l’autre.

Premièrement, le lien contractuel direct. La dette d’entreprise à taux variable, qui représente environ 10 000 milliards de dollars du marché du crédit américain, est indexée directement sur le SOFR. Une baisse de 30 points de base du SOFR réduit les charges d’intérêts annuelles des emprunteurs de qualité d’environ 40 à 60 milliards de dollars. Pour les emprunteurs, c’est un soulagement indéniable. Pour les prêteurs – fonds de pension, compagnies d’assurance, retraités détenant des fonds obligataires – cela se traduit par une compression des rendements qui creuse l’écart entre actifs et passifs.

Deuxièmement, les prêts hypothécaires à taux variable. Environ 15 % des prêts hypothécaires américains en cours sont à taux variable indexés sur le SOFR. Une baisse de 30 points de base réduit les mensualités d’environ 200 dollars par ménage. Multiplié par des millions d’emprunteurs, cet effet se traduit par une augmentation significative du revenu disponible, soit une relance budgétaire automatique via le système bancaire.

Troisièmement, la disponibilité du crédit. La baisse des coûts de financement au jour le jour améliore les marges d’intérêt nettes des banques de 5 à 10 points de base, ce qui incite à la croissance des prêts. Les données historiques montrent qu’une baisse de 30 points de base du SOFR est corrélée à une expansion du crédit de 2 à 4 % au cours des six mois suivants. Sur un marché du crédit de 20 000 milliards de dollars, cela représente une capacité de prêt supplémentaire de 400 à 800 milliards de dollars.

Quatrièmement, les répercussions mondiales. Le dollar demeure la monnaie de réserve mondiale, représentant 88 % des transactions de change. Lorsque le SOFR baisse, le financement en dollars devient moins coûteux pour les institutions non américaines. Les banques des marchés émergents augmentent leurs emprunts en dollars pour financer leurs prêts locaux, une dynamique qui présente une corrélation de 0,81 avec les variations du SOFR, selon les données de la Banque des règlements internationaux. Ceci alimente les opérations de portage – emprunts en dollars pour investir dans des actifs locaux plus rémunérateurs – ce qui amplifie la volatilité des devises (corrélation : 0,68) et crée les dépendances qui transforment les chocs localisés en événements de contagion.

Le piège : pourquoi cette fois-ci c’est différent – et pire

L’interprétation courante de la baisse du SOFR est positive : la Fed assouplit sa politique monétaire pour soutenir la croissance, et des financements moins coûteux facilitent l’activité économique. Cette interprétation n’est pas fausse, mais elle est incomplète.

Ce qui distingue la situation actuelle des précédents cycles d’assouplissement monétaire, c’est la conjonction d’une baisse du taux SOFR et d’un endettement structurel élevé. La dette publique américaine s’élève désormais à 38 020 milliards de dollars, avec des paiements d’intérêts annuels dépassant 1 200 milliards de dollars – soit plus que le budget de la défense. Le ratio dette des entreprises/PIB demeure proche de ses plus hauts historiques malgré les discours sur le désendettement. Le ratio du service de la dette des ménages a diminué, mais uniquement parce que les taux extrêmement bas pratiqués pendant la pandémie de COVID-19 ont allégé le poids des paiements ; avec le réajustement de ces prêts hypothécaires, ce poids se fera de nouveau sentir.

Dans ce contexte, la baisse du SOFR ne réduit pas l’effet de levier ; au contraire, elle l’accroît. La corrélation entre la baisse du SOFR et la hausse des ratios d’endettement est de 0,72, une relation qui se maintient depuis la création de cet indicateur. Le financement au jour le jour à bas coût permet aux institutions financières de maintenir et d’accroître des positions qui seraient autrement non rentables. Il incite à rechercher activement le rendement, c’est-à-dire à acheter des actifs plus risqués pour générer des profits dans un environnement de taux bas. Il fait grimper les prix des actifs non pas grâce à une amélioration des fondamentaux, mais par la compression des taux d’actualisation.

Il s’agit là de la trappe à liquidité dans sa forme moderne : un assouplissement monétaire qui empêche une crise immédiate mais garantit une instabilité future en subventionnant l’accumulation d’une dette insoutenable.

Scénarios : Comment cela se termine

Les modèles de prévision attribuent les probabilités suivantes aux résultats potentiels jusqu’en 2026 :

Assouplissement monétaire durable (probabilité de 55 %) : La Fed maintient sa politique monétaire accommodante, le taux SOFR reste inférieur à 4 % et la croissance du crédit s’accélère pour atteindre 3 à 5 % par an. Le PIB progresse de 0,3 à 0,7 point de pourcentage par trimestre. Le chômage se stabilise sous la barre des 4,5 %. Les prix des actifs continuent d’augmenter : les actions gagnent encore 10 à 15 % et l’immobilier résidentiel s’apprécie de 5 à 8 %. Le coût est différé : les ratios d’endettement augmentent, l’écart entre les prix des actifs et les flux de trésorerie sous-jacents se creuse et l’ajustement final est plus brutal.

Piège inflationniste (30 % de probabilité) : L’inflation rebondit au-dessus de 3,2 %, sous l’effet de chocs énergétiques, de mesures de relance budgétaire ou d’une spirale inflationniste (salaires-prix) qui ne s’est pas encore totalement résorbée. La Fed est contrainte de changer de cap, en relevant ses taux et en réduisant les liquidités. Le SOFR bondit de 100 points de base ou plus en quelques trimestres. Les marchés du crédit se figent. Le refinancement des entreprises devient prohibitif. Les défauts de paiement se propagent en cascade sur les marchés des prêts à haut rendement et des prêts à effet de levier. Une contraction du crédit similaire à celle de 2023 se reproduit, mais à partir d’une situation initiale plus défavorable.

Scénario catastrophe (10 % de probabilité) : un choc géopolitique – escalade au Moyen-Orient, confrontation dans le détroit de Taïwan, faillite bancaire européenne – déclenche une ruée vers les valeurs refuges qui submerge les réponses politiques. Le SOFR affiche une volatilité intraday comparable à celle de septembre 2019, avec des pics de 200 à 300 points de base et une fragmentation des marchés de pensions. La Fed intervient via des mécanismes d’urgence, mais cette intervention révèle une fragilité systémique et accélère les sorties de capitaux. Des ventes massives d’actifs débutent. L’indice VIX dépasse 40. La récession devient inévitable.

Hyperstabilité (probabilité de 5 %) : Les outils de gestion des liquidités pilotés par l’intelligence artificielle, largement adoptés par les institutions financières, lissent la volatilité des financements intrajournaliers au point que la variance du SOFR passe sous les normes historiques. Les marchés atteignent un quasi-équilibre où les variations de taux sont progressives et prévisibles. Ce scénario requiert une adoption technologique à grande échelle, un cadre réglementaire adapté et l’absence de chocs exogènes – un champ des possibles très restreint.

L’impératif politique : ce qu’il faut faire

La trajectoire actuelle n’est pas viable. Les décideurs politiques sont confrontés à un trilemme : ils peuvent stabiliser la croissance, maîtriser l’inflation ou maintenir la stabilité financière, mais pas les trois simultanément dans un contexte de dette élevée et de taux d’intérêt bas.

Premièrement, l’assainissement budgétaire ne peut être indéfiniment reporté. Lorsque les paiements d’intérêts dépassent les dépenses de défense et approchent 10 % des recettes fédérales, la situation devient critique. La réduction du déficit – que ce soit par la maîtrise des dépenses, l’augmentation des recettes ou les deux – n’est pas un choix politique, mais une nécessité mathématique. Plus l’assainissement est retardé, plus l’ajustement final sera brutal.

Deuxièmement, les outils macroprudentiels doivent être déployés de manière préventive. La baisse du SOFR devrait déclencher des augmentations automatiques des coussins de fonds propres contracycliques, obligeant les banques à constituer davantage de fonds propres face à l’expansion de leurs portefeuilles de prêts. Les limites d’endettement des institutions financières non bancaires – fonds spéculatifs, fonds de capital-investissement, family offices – doivent être renforcées avant qu’elles ne s’effondrent, et non après. La crise des pensions de 2019 a révélé que l’arbitrage réglementaire avait déplacé le risque systémique hors du périmètre réglementé ; cette leçon n’a pas encore été pleinement assimilée.

Troisièmement, la coordination internationale est essentielle. La domination du dollar signifie que la politique monétaire américaine engendre des externalités mondiales. Lorsque le SOFR baisse, les marchés émergents font face à des entrées de capitaux que leurs banques centrales ne peuvent contrôler, ce qui alimente les bulles spéculatives locales et les déséquilibres de change. La Réserve fédérale doit rétablir les accords de swap et coordonner ses cycles d’assouplissement monétaire avec les principales banques centrales afin d’éviter une spirale de concurrence déloyale.

En résumé : le SOFR comme oracle systémique

Le taux de financement au jour le jour garanti (SOFR) n’est pas qu’un simple indicateur de référence. Il constitue la mesure en temps réel la plus précise des tensions au sein du système de financement en dollars. Ses variations recèlent des informations sur les conditions de liquidité, les intentions politiques et les fragilités systémiques qu’aucun autre indicateur ne permet de saisir avec une précision comparable.

Le niveau actuel du SOFR, à 3,92 %, est révélateur : la Réserve fédérale assouplit sa politique monétaire de manière agressive car elle perçoit des risques pour la croissance supérieurs aux inquiétudes liées à l’inflation résiduelle. Cette politique est rationnelle compte tenu du double mandat de la Fed. Cependant, la rationalité au niveau microéconomique ne garantit pas la stabilité au niveau macroéconomique. Le financement à bas coût résout les problèmes de liquidité actuels en amplifiant les risques de solvabilité futurs.

Le schéma est sans équivoque. Le SOFR a connu une forte hausse avant la crise des pensions de 2019. Il s’est effondré avant le krach boursier de 2020 lié à la pandémie. Il a atteint son apogée avant le resserrement du crédit de 2023. Chaque point d’inflexion constituait un signal d’alarme. Chaque signal a été ignoré jusqu’à ce que la crise impose une prise de conscience.

Nous traversons actuellement une période d’accalmie entre deux points d’inflexion, une phase où la baisse du SOFR est perçue comme un soulagement plutôt que comme une source de risque. L’histoire nous apprend que cette accalmie est temporaire. Les corrélations sont trop fortes, l’effet de levier trop important et les interdépendances trop complexes.

Pour les décideurs, les investisseurs et les citoyens, l’impératif est le même : considérer le SOFR non comme une curiosité technique, mais comme le système d’alerte précoce qu’il a démontré être. Il faut le surveiller quotidiennement, modéliser ses scénarios et se prémunir contre ses fluctuations extrêmes.

Car lorsque le SOFR clignote en rouge, le temps de préparation est déjà passé.