Par

Joseph Y. Calhoun III 9 novembre 2025

Bilan macroéconomique mensuel : investisseurs et électeurs d’humeur maussade

Notre vision de l’économie est quelque peu obscurcie par le manque de données officielles, mais les informations dont nous disposons du mois dernier indiquent un affaiblissement continu de la situation, confirmant une tendance observée tout au long de l’année.

Le constat le plus alarmant concernant l’économie est venu des électeurs la semaine dernière, qui ont réservé d’importantes surprises lors des élections de mardi dernier. Les démocrates ont obtenu des résultats supérieurs aux attentes presque partout, et les sondages de sortie des urnes ont clairement expliqué ce phénomène.

Si l’application de la politique d’immigration a probablement contribué à faire basculer une partie de l’électorat hispanique vers les démocrates, la principale raison de cette forte mobilisation est la colère suscitée par la situation économique.

Les électeurs ne sont pas disposés à attendre les résultats que le président Trump et son équipe économique ne cessent de promettre. Un mécontentement économique latent persiste dans le pays depuis la crise de 2008 et s’est accentué avec la pandémie de COVID-19. Ce mécontentement ne se reflète pas dans les statistiques économiques globales, mais s’exprime pleinement sur la scène politique, contre le parti au pouvoir.

Ce mécontentement se reflète également dans les sondages de l’Université du Michigan sur la confiance des consommateurs, publiés vendredi dernier. Les résultats préliminaires de novembre étaient proches des plus bas historiques de cette enquête, qui remonte à 1952 ; seul le chiffre de 50,3 enregistré en juin 2022, en pleine flambée inflationniste, a été inférieur au niveau actuel de 50,3. L’indice des conditions actuelles, à 52,3, a atteint un niveau historiquement bas, tandis que celui des attentes des consommateurs, à 49, était le plus bas depuis 1979-1980, en pleine crise des otages iraniens et récession à double creux.

Curieusement, les actions ont bien résisté à ce climat négatif ; malgré la baisse de la confiance des consommateurs, les cours boursiers restent proches de leurs plus hauts historiques .

Par le passé, les actions avaient tendance à suivre de près le moral des consommateurs, affichant de mauvaises performances lorsque celui-ci était au plus bas et inversement. En général, il s’est avéré profitable d’acheter des actions lorsque le moral des consommateurs était faible et de vendre lorsqu’il était au beau fixe.

En 1980, le moral des consommateurs a chuté à 51,7, juste avant d’entamer l’une des plus fortes hausses de l’histoire ; les actions ont progressé de plus de 200 % sur le reste de la décennie. Le plus haut historique a été atteint en janvier 2000 ; le reste de cette décennie a été marqué par deux marchés baissiers, avec des pertes de près de 50 % et un rendement total de -24,1 %. Le plus bas niveau du moral des consommateurs au cours de la décennie suivante a été enregistré en août 2011, pendant la crise de l’euro ; le S&P 500 a progressé de 165 % à la fin de la décennie. Plus récemment, le moral des consommateurs a atteint son plus bas historique en juin 2022 et a progressé de 77,8 % depuis. Le pic le plus récent remonte à mars 2024, à 79,4 – ce qui reste inférieur à la moyenne à long terme – mais le marché a progressé de 28,1 % depuis lors, même si le sentiment est retombé à un niveau proche de son plus bas historique.

D’autres indicateurs de confiance sont plus mitigés.

L’indice d’optimisme des petites entreprises de la NFIB a culminé à 105,1 en décembre dernier, mais a constamment déçu cette année, avec un dernier chiffre à 98,8. Les enquêtes régionales des banques centrales américaines présentent un équilibre quasi parfait entre optimisme et pessimisme : Empire State +10,7, Philadelphie -12,8, Dallas -5, Richmond -4 et Kansas City +6.

Le sondage RealClearMarkets/TIPP sur l’optimisme économique est orienté à la baisse et a chuté de 9,1 % en novembre pour s’établir à 43,9 (50 étant le seuil de neutralité). L’indice ISM du secteur manufacturier, publié la semaine dernière, reste inférieur à 50, signe de contraction ; on ne compte que trois mois au-dessus de 50 depuis novembre 2022. Les commentaires recueillis lors de l’enquête témoignent des difficultés persistantes liées aux droits de douane.

- « Les affaires restent difficiles, car les clients annulent ou réduisent leurs commandes en raison de l’incertitude qui règne dans le contexte économique mondial et face à l’évolution constante des tarifs douaniers. » (Produits chimiques)

- « Les ventes restent inférieures aux prévisions dans nos divisions équipementiers automobiles et industrielles. Seuls nos marchés de l’aérospatiale et de la rechange automobile affichent des résultats légèrement supérieurs aux prévisions. Il s’agit du troisième mois consécutif de ventes inférieures aux attentes, et les perspectives pour le reste de l’année ne sont guère plus encourageantes. Les ventes devraient être légèrement inférieures à celles de 2024. » (Fabricated Metal Products)

- « Les droits de douane continuent d’avoir un impact considérable sur notre activité. Les produits que nous importons ne sont pas facilement fabriqués aux États-Unis, et nos tentatives de relocalisation ont donc été infructueuses. Globalement, les prix de tous les produits ont augmenté, parfois de manière significative. Nous nous efforçons de suivre ces fortes fluctuations et de répercuter les coûts sur nos clients autant que possible. » (Machines)

- « La guerre commerciale tarifaire a eu un impact négatif sur les marchés d’exportation agricole, entraînant une baisse de la demande et des prix. Cela affecte négativement les revenus des agriculteurs et leur propension à investir dans de nouveaux équipements. » (Machinery)

- « L’imprévisibilité de la situation tarifaire continue de semer la pagaille et l’incertitude quant aux prix et aux coûts futurs. Malgré ces droits de douane, l’importation reste souvent plus avantageuse que l’approvisionnement aux États-Unis. Les difficultés liées aux droits de douane sur les équipements de production nécessaires à la production interne rendent difficile la justification d’une expansion des capacités. » (Produits informatiques et électroniques)

- « L’étonnement a fait place à l’inquiétude quant à l’impact des menaces tarifaires sur nos activités. Les commandes sont en baisse dans la plupart des divisions et nous avons revu à la baisse nos prévisions financières pour 2025. » (Produits chimiques)

L’indice PMI des services de l’ISM est plus optimiste, et ce depuis le début du cycle. En octobre, il s’établissait à 52,4, avec 56,2 nouvelles commandes, mais l’emploi restait inférieur à 50, à 48,2. Malgré quelques commentaires négatifs concernant les droits de douane et la paralysie des services gouvernementaux, le secteur des services est beaucoup moins cyclique que le secteur manufacturier. Les indices PMI des services inférieurs à 50 sont rares, même en période de récession ; on n’en a recensé que quatre depuis décembre 2022.

Le CPI publié le mois dernier était conforme aux attentes, mais le taux d’inflation sous-jacente se maintient à 3 % en glissement annuel, ce qui contribue probablement largement au mécontentement économique de la population.

Il sera intéressant d’observer l’impact des droits de douane sur les prix dans les prochains mois, car les stocks de produits antérieurs à leur instauration sont désormais probablement en baisse.

Les marges bénéficiaires des entreprises étant revenues à des niveaux proches de leurs records historiques de 2021, il est évident que les entreprises n’absorbent pas les droits de douane et, compte tenu de la stabilité des prix à l’importation, il semble que les entreprises étrangères ne les absorbent pas non plus.

Les prix à l’importation étant hors droits de douane, si les entreprises exportant vers les États-Unis absorbaient ces droits, les prix à l’importation seraient en baisse. Il existe des exceptions – les constructeurs automobiles étrangers, par exemple – mais globalement, il semble que les droits de douane soient, ou seront, répercutés sur les consommateurs.

Du côté positif, ADP a fait état d’une hausse de l’emploi le mois dernier, même si celle-ci ne s’élevait qu’à 14 250 créations de postes. Les demandes d’allocations chômage, agrégées au niveau des États, ont peut-être légèrement augmenté récemment, mais restent historiquement basses. Challenger, en revanche, a annoncé 153 000 suppressions de postes en octobre, un chiffre record pour ce mois depuis 2003. Ce chiffre est toutefois nettement inférieur aux 275 000 annoncées en avril dernier.

Les ventes au détail (à périmètre comparable) selon Redbook se maintiennent autour de 5 % en glissement annuel, ce qui est encourageant.

Les ventes de logements anciens et neufs se sont également améliorées récemment grâce à la baisse des taux d’intérêt hypothécaires, mais la demande demeure encore assez faible.

Les marchés reflètent ce tableau contrasté de l’économie.

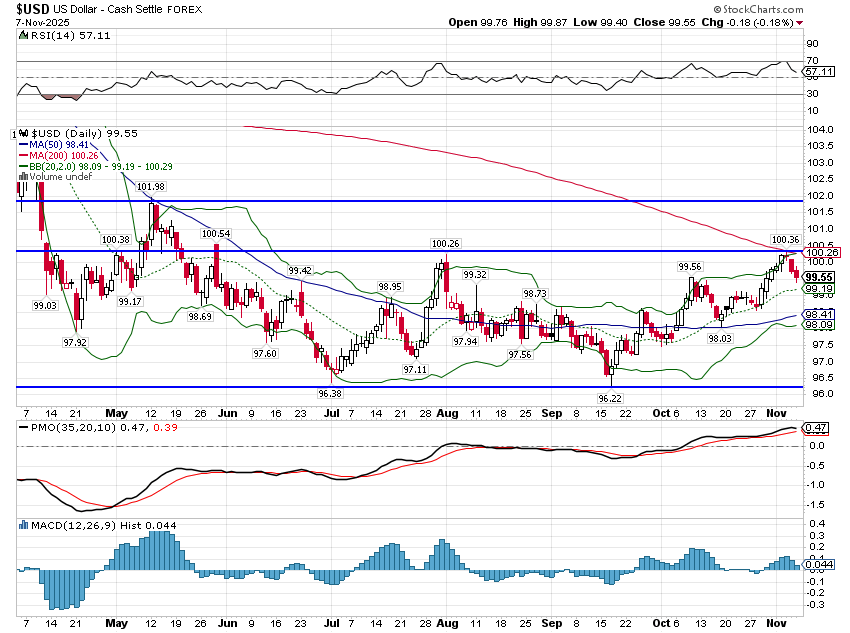

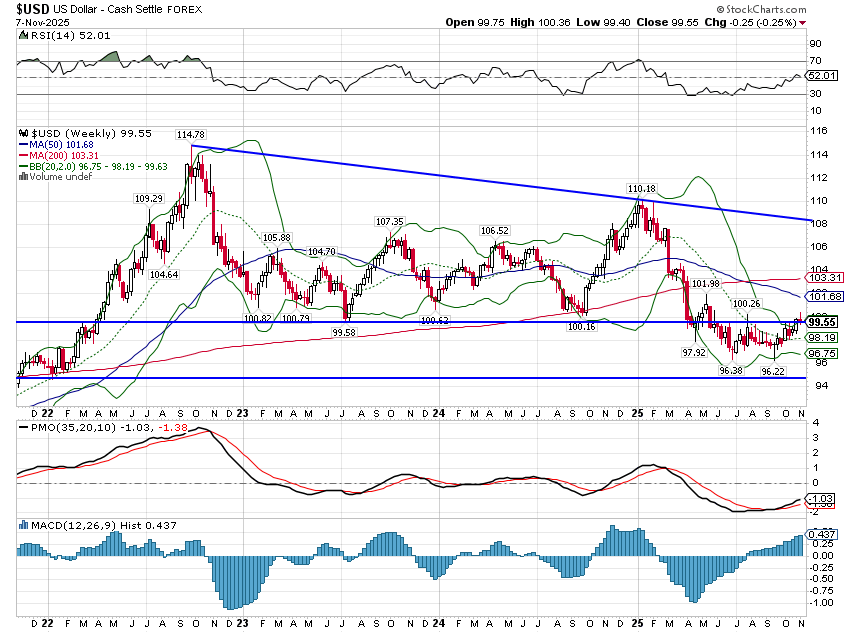

Le dollar reste en baisse depuis le début de l’année, sur un an et sur trois ans, mais s’est récemment redressé. J’avais précédemment indiqué qu’une remontée jusqu’à la zone des 100 était probable et pourrait même se poursuivre, potentiellement jusqu’à 103.

Les fluctuations du dollar peuvent généralement être interprétées comme des variations des anticipations de croissance relative entre les États-Unis et le reste du monde ; cela pourrait donc indiquer une légère amélioration récente de notre situation. Cependant, à vrai dire, je ne vois aucune raison de penser que l’économie américaine puisse maintenir une croissance plus rapide que le reste du monde.

L’infrastructure d’IA est pour l’instant concentrée dans les entreprises américaines, mais son application – si elle est aussi révolutionnaire que certains le pensent – sera mondiale. Quoi qu’il en soit, je reste sceptique quant à la possibilité d’en constater rapidement les bénéfices. Même en cas de gain de productivité, les investissements réalisés à ce jour sont si importants qu’il sera difficile, voire très difficile, d’obtenir un retour sur investissement raisonnable. D’autres raisons laissent penser que le dollar continuera de s’affaiblir – notamment le fait que l’équipe économique de Trump souhaite un dollar faible – ce qui laisse présager une reprise de courte durée.

Le dollar affiche peu de changements au regard des anticipations de croissance relative.

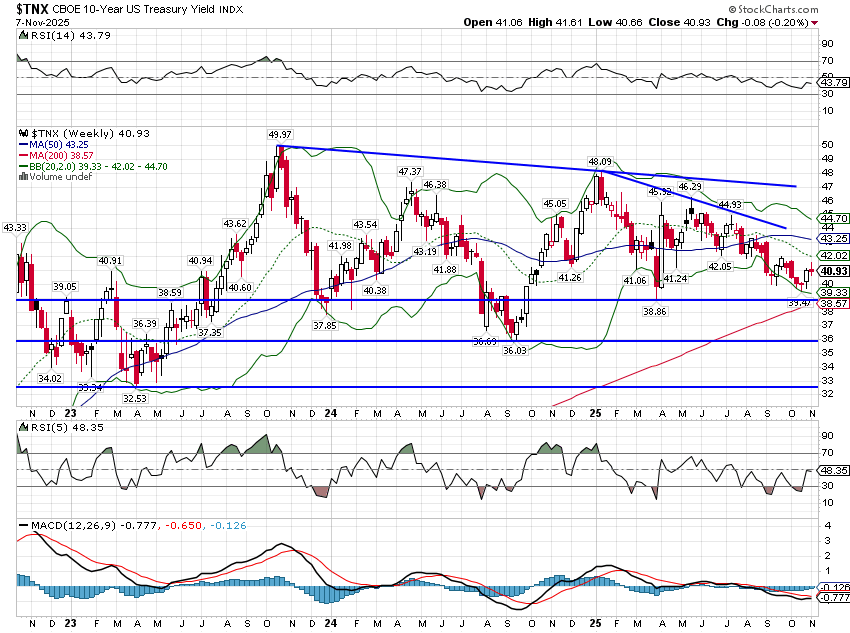

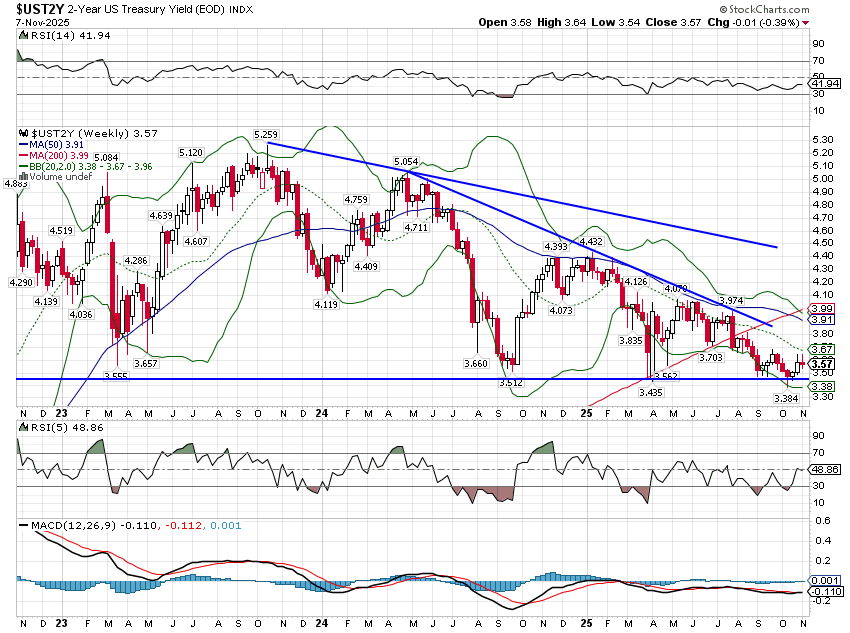

Les taux d’intérêt sur l’ensemble de la courbe poursuivent leur tendance baissière à court terme, signe que les anticipations de croissance nominale continuent de diminuer. Ils restent toutefois dans la fourchette générale observée ces dernières années, ce qui indique une stabilité relative. Cependant, les taux se situent près du bas de cette fourchette ; une poursuite de leur baisse pourrait donc refléter des inquiétudes accrues concernant la croissance.

Par ailleurs, les taux réels – le rendement des TIPS à 10 ans – ont récemment progressé légèrement, ce qui explique la légère baisse des anticipations d’inflation au cours du dernier mois. Néanmoins, ces variations restent minimes et ne doivent pas être surestimées. Globalement, les taux et le dollar montrent que les perspectives économiques n’ont pas évolué de manière significative ces derniers mois.

Je ne sais pas trop quoi penser de la situation actuelle : le moral des investisseurs est au plus bas, les actions sont proches de leurs plus hauts historiques et les valorisations sont vertigineuses. Ce n’est pas le moment idéal pour acheter des actions et les valorisations laissent penser que le potentiel de hausse est assez limité.

Cependant, le moral des consommateurs n’est qu’un indicateur parmi d’autres du sentiment de marché et, concernant les actions, ceux qui se disent inquiets pour l’avenir de l’économie sont aussi ceux qui pensent que les actions continueront de grimper.

Un sondage de l’Université du Michigan réalisé en octobre a montré que 57 % du public pense que les actions seront plus élevées dans un an. Ce pourcentage était retombé à 46 % au deuxième trimestre de cette année, suite au choc tarifaire du 15 juillet.

D’autres indicateurs du sentiment de marché sont contradictoires. Sur le marché des options, les ratios put/call augmentent sans toutefois atteindre des niveaux extrêmes, la volatilité du marché n’est pas optimale sans être catastrophique et les spreads de crédit se sont légèrement élargis, mais restent historiquement faibles.

Il y a une certaine crainte, mais elle n’est pas excessive.

Les perspectives de croissance économique sont à la baisse depuis le début de l’année, et le mois dernier n’a pas fait exception. Le niveau actuel des taux d’intérêt et des autres indicateurs de croissance est compatible avec une croissance légèrement inférieure à la tendance de 1,5 à 2 % et une inflation de 3 %. Ce ratio est préoccupant et, tant qu’il persistera, je m’attends à ce que le moral des consommateurs – et des électeurs – reste morose.

Pour l’instant, les marchés semblent ignorer ce climat négatif, mais je me demande combien de temps cela pourra durer.