TRADUCTION BRUNO BERTEZ

Weijian Shan

Dragonomique de Gavekal

6 novembre 2025

Source: https://research.gavekal.com/article/unraveling-chinas-productivity-paradox/

La Chine est le leader mondial de la production manufacturière.

Elle contribue à hauteur d’environ 30 % à la valeur ajoutée manufacturière mondiale et jusqu’aux deux tiers de la production physique dans les secteurs de la construction navale , des véhicules électriques , des batteries au lithium , des drones commerciaux et des panneaux solaires .

Elle utilise des technologies de pointe et comptait plus de la moitié des robots industriels mondiaux installés en 2024, avec une densité de robots supérieure de 50 % à celle des États-Unis. Elle possède plus de 30 000 usines intelligentes , dont des « usines fantômes » autonomes fonctionnant 24 h/24 sans personnel ni éclairage. La Gigafactory de Tesla à Shanghai produit deux fois plus de véhicules par employé que ses usines californiennes.

Pourtant, la quasi-totalité des études disponibles affirment que la productivité du travail dans le secteur manufacturier chinois est nettement inférieure à celle des États-Unis, avec des estimations parfois aussi faibles que quelques pourcents du niveau américain.

Cela semble paradoxal : le secteur manufacturier chinois est compétitif à l’échelle mondiale, mais peu productif ? L’efficacité manufacturière de la Chine serait-elle une illusion ?

Le paradoxe apparent provient de failles méthodologiques dans les recherches.

Les estimations de la faible productivité chinoise ne tiennent pas compte de la distinction entre les fabricants de conception originale et les fabricants d’équipement d’origine. Elles ne prennent pas non plus suffisamment en compte les écarts de prix importants entre les deux pays. Dans les secteurs où la production est mesurable en termes physiques, un travailleur chinois produit deux à trois fois plus qu’un travailleur américain. En termes de valeur ajoutée nominale en dollars, cependant, l’avantage chinois se réduit à environ 20 % en raison des différences de prix et de pouvoir d’achat.

Correctement mesurée, la Chine est bel et bien un leader mondial, non seulement en termes de production manufacturière, mais aussi en termes de productivité.

Problèmes de mesure : comparer des pommes et des oranges

Les économistes mesurent généralement la productivité du travail par la valeur ajoutée par travailleur. La valeur ajoutée correspond au chiffre d’affaires moins le coût des consommations intermédiaires. Ce critère se justifie pleinement : il permet de comparer la production de différents secteurs, comme l’ameublement et l’informatique, ou de différents segments d’un même secteur (par exemple, une Honda Civic et une Mercedes Classe S).

Cependant, la valeur ajoutée peut également résulter de facteurs non liés à la production, tels que la conception du produit, la marque, la propriété intellectuelle associée au produit (par opposition à la propriété intellectuelle intégrée au processus de production) et le marketing. Cette définition monétaire de la valeur ajoutée peut aussi être affectée par des écarts de prix persistants entre les pays, comme ceux dus aux droits de douane ou aux différences de taux d’inflation.

Ainsi, la mesure standard de la valeur ajoutée rend difficile l’évaluation de la productivité réelle du travail au sein même du processus de production.

Prenons deux types de fabricants : les fabricants de conception d’origine (ODM), comme Apple et Nvidia, et les fabricants d’équipement d’origine (OEM), comme Foxconn et Taiwan Semiconductor Manufacturing Co. (TSMC).

Les ODM n’emploient aucune main-d’œuvre de production et tirent toute leur valeur de la conception des produits et de la gestion des approvisionnements. Les OEM, quant à eux, se concentrent sur la production physique. Apple génère une valeur par employé bien supérieure en concevant les iPhones que Foxconn, qui les fabrique. Nvidia, concepteur de puces semi-conductrices, produit une valeur par employé bien supérieure à celle de TSMC, qui fabrique les puces pour Nvidia.

Cela signifie-t-il que Foxconn et TSMC sont des fabricants inefficaces ? Non. Foxconn et TSMC figurent parmi les fabricants les plus efficaces et productifs au monde. Pourtant, une mesure classique de la productivité du travail basée sur la valeur ajoutée, qui confond les ODM et les OEM, aboutit au résultat paradoxal que les fabricants les plus efficaces présentent une faible productivité du travail dans le secteur manufacturier.

Un autre problème lié à la mesure de la productivité en termes de valeur ajoutée nominale réside dans les écarts de prix importants constatés pour des produits identiques d’un pays à l’autre. Sans une prise en compte adéquate des différences de prix et de pouvoir d’achat, l’approche par la valeur ajoutée risque de ne pas refléter la productivité réelle.

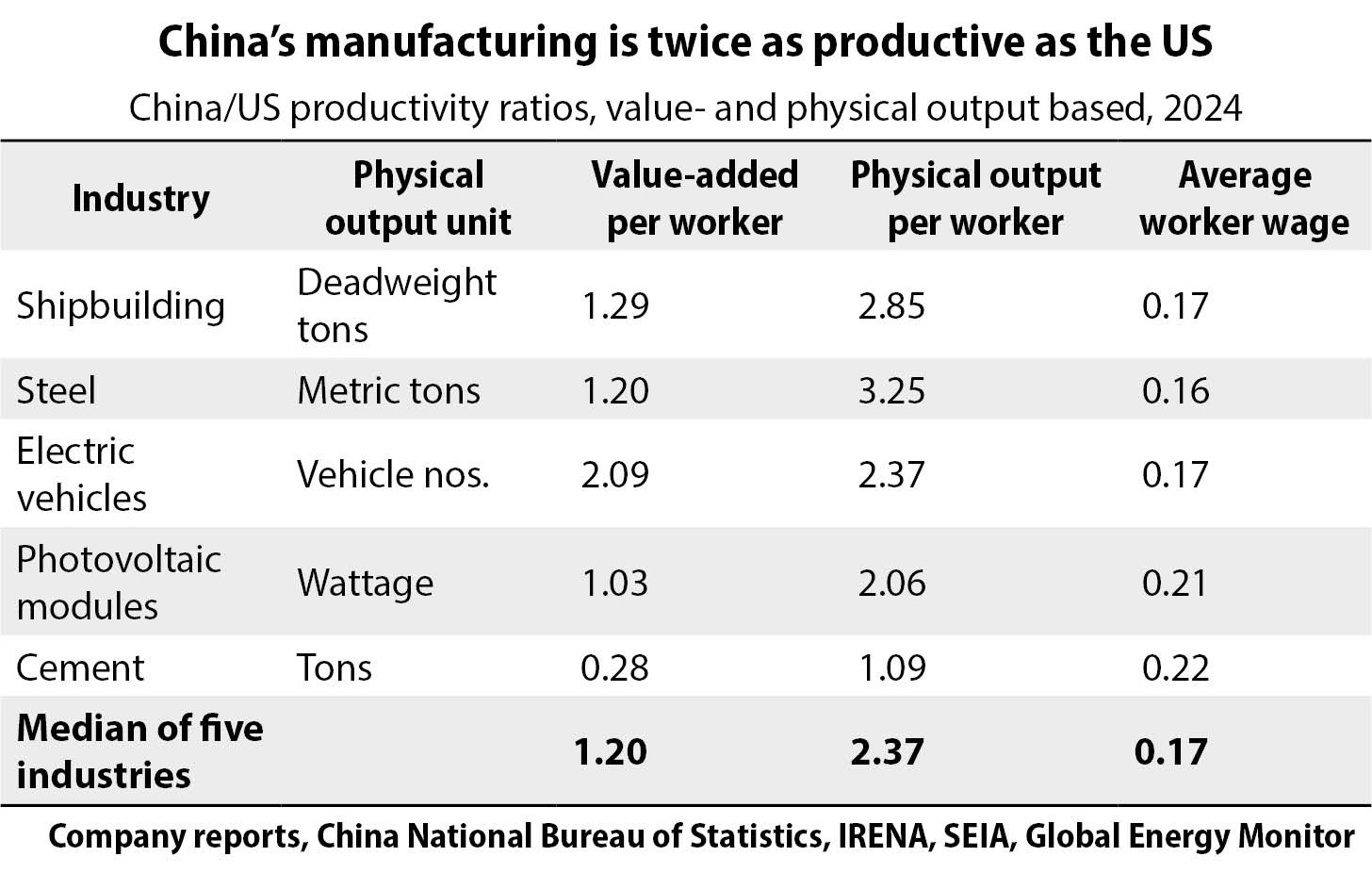

Les travailleurs chinois sont deux fois plus productifs

Pour mieux évaluer la productivité réelle du travail dans le secteur manufacturier, il est nécessaire d’effectuer des comparaisons équitables. Les équipementiers doivent être comparés entre eux, au sein du même secteur, et il convient de mesurer la production physique par travailleur.

Dans cette étude, j’examine cinq secteurs industriels comptant d’importants producteurs aux États-Unis et en Chine, pour lesquels des mesures de production physique sont disponibles : la construction navale, la sidérurgie intégrée, les véhicules électriques, les modules photovoltaïques et le ciment. À l’exception des modules solaires, pour lesquels les données sectorielles sont jugées fiables, les données sur la productivité du travail proviennent des rapports annuels ou des formulaires 10-K des sociétés cotées en bourse. Les données relatives aux véhicules électriques proviennent de Tesla, qui exploite des gigafactories en Californie et à Shanghai produisant des modèles identiques.

Pour chaque secteur, la productivité du travail est mesurée en termes de production physique et de valeur ajoutée nominale (sans correction des écarts de prix). Les salaires moyens sont également indiqués, car ils constituent un indicateur de la contribution du travail à la productivité. Tous les calculs ont été effectués pour les années 2023 et 2024, la productivité du travail pouvant varier en fonction du taux d’utilisation des capacités et des fluctuations de prix.

Les résultats, résumés dans le tableau ci-dessous, sont frappants.

Dans tous les secteurs, la productivité du travail manufacturier en Chine, mesurée par la production physique par travailleur, était en moyenne 2,4 fois supérieure à celle des États-Unis. En termes de valeur ajoutée nominale, cet avantage se réduit à une moyenne de 1,2 fois. Le ciment fait exception : la production physique par travailleur en Chine était légèrement supérieure à celle des États-Unis, mais la productivité, en termes de valeur ajoutée nominale, représentait 28 à 50 % de celle d’un travailleur américain, en raison d’importants écarts de prix. (Les données complètes pour les deux années et pour tous les secteurs figurent en annexe.)

La productivité du travail plus élevée en Chine ne se traduit pas par des salaires plus élevés qu’aux États-Unis. Les travailleurs américains sont payés cinq à six fois plus que les travailleurs chinois en valeur nominale en dollars américains, bien que le pouvoir d’achat du dollar soit deux fois plus élevé en Chine qu’aux États-Unis, selon le FMI.

L’écart de salaires dans le secteur manufacturier entre les États-Unis et la Chine reflète davantage l’écart de niveaux de revenus nationaux que la seule différence de productivité du travail manufacturier. Le niveau de revenu national est déterminé par la productivité de l’ensemble de l’économie, et non par celle d’un secteur spécifique comme le secteur manufacturier. L’exemple de Tesla est éloquent : ses employés de Shanghai sont deux fois plus productifs, mais leur salaire, en dollars courants, représente seulement 17 à 18 % de celui de leurs homologues américains.

Les droits de douane sont néfastes pour la productivité

Les barrières commerciales ont souvent pour effet de maintenir les prix intérieurs au-dessus des niveaux du marché international en protégeant les producteurs locaux de la concurrence étrangère, ce qui peut gonfler les recettes et, par conséquent, accroître la valeur ajoutée par travailleur dans les secteurs protégés. Toutefois, cela ne se traduit pas nécessairement par une réelle amélioration de la productivité du travail.

En réalité, les études empiriques montrent systématiquement que le protectionnisme entraîne une baisse de la productivité en réduisant les incitations à l’innovation, à l’efficacité et à la réaffectation des ressources. Par exemple, une étude du FMI de 2019 a révélé que les hausses de droits de douane réduisent la productivité du travail d’environ 0,9 % après cinq ans en raison d’une utilisation inefficace de la main-d’œuvre, tandis qu’une analyse de 1999 menée par Jeffrey Frankel et David Romer a démontré que le libre-échange stimule la croissance et les revenus en améliorant la productivité, alors que le protectionnisme produit l’effet inverse.

Tous les secteurs analysés ont en commun l’existence de barrières commerciales qui empêchent de fait les produits chinois d’accéder au marché américain. Ces barrières contribuent à des prix nettement plus élevés aux États-Unis qu’en Chine, ce qui explique en partie le plus faible écart de productivité américain en termes de valeur ajoutée nominale.

L’acier présente l’un des plus grands écarts entre productivité physique et productivité en valeur. Les industries sidérurgiques chinoise et américaine sont structurellement différentes : plus de 90 % de la production chinoise provient d’aciéries intégrées qui transforment le minerai de fer en acier, tandis que les deux tiers de la production américaine sont issus de mini-aciéries qui recyclent les déchets d’acier. Mes données ne comparent que les aciéries intégrées.

Les aciéries intégrées chinoises produisent 3,2 fois plus d’acier par travailleur que les aciéries américaines ; pourtant, la valeur ajoutée par travailleur, en valeur nominale, n’est supérieure que de 1,2 fois. Cela s’explique principalement par le fait que les prix de l’acier aux États-Unis sont 75 % plus élevés que les prix internationaux en raison des droits de douane. Cette protection a rendu l’industrie sidérurgique américaine progressivement moins efficace : la production d’acier américaine par heure travaillée a diminué de 32 % depuis 2017. La situation est similaire pour le ciment, où le prix aux États-Unis est de 148 dollars la tonne, contre 55 dollars en Chine.

Les droits de douane ne sont pas le seul facteur de hausse des prix aux États-Unis.

Les véhicules électriques offrent un point de comparaison évident, puisque les Gigafactories de Tesla à Shanghai et en Californie produisent des Model 3 et Model Y identiques. En 2024, Shanghai a produit un million de véhicules avec 20 000 employés, tandis que la Californie en a produit 464 000 avec 22 000 employés. Même en termes de valeur ajoutée nominale, les employés de Tesla à Shanghai étaient deux fois plus productifs que leurs homologues américains. Et ce, malgré le fait que les prix du Model 3 soient 24 à 32 % inférieurs en Chine en raison de la concurrence de nombreux autres constructeurs de véhicules électriques, alors que les véhicules électriques chinois sont pratiquement interdits sur le marché américain.

Dans le secteur des modules solaires, où la Chine domine le marché mondial avec une part de marché de 80 % et une production de puissance 70 fois supérieure à celle des États-Unis, la puissance produite par travailleur en Chine était le double de celle des États-Unis en 2024, contre environ trois fois en 2023. Cependant, la valeur ajoutée nominale par travailleur s’est réduite, passant d’environ 1,8 fois supérieure en Chine à une quasi-parité en 2024, reflétant une baisse des prix de 60 % en Chine depuis 2020 due à une concurrence intense et à des réductions de coûts, et des prix élevés aux États-Unis en raison des droits de douane et des subventions de l’Inflation Reduction Act.

Outre les droits de douane, d’autres facteurs structurels de prix accentuent encore la survaleur nominale de la production manufacturière américaine. Les écarts de prix des biens manufacturés entre les deux pays dépassent largement l’ajustement moyen de la parité de pouvoir d’achat du FMI, qui estime qu’un dollar a un pouvoir d’achat deux fois supérieur en Chine qu’aux États-Unis.

Aux États-Unis, par exemple, le prix des médicaments est généralement 3 à 10 fois plus élevé que dans les autres pays, et dans certains cas, l’écart est encore plus important. Le Loqtorzi, un médicament anticancéreux développé par Shanghai Junshi Biosciences, coûte 280 dollars américains par dose en Chine, contre 8 892 dollars américains aux États-Unis, soit une plus-value de 30 fois . Le distributeur américain, Coherus, considéré comme un fabricant, perçoit 80 % de cette plus-value (après déduction des 20 % de frais de licence).

Comptabilisation des producteurs « sans usine »

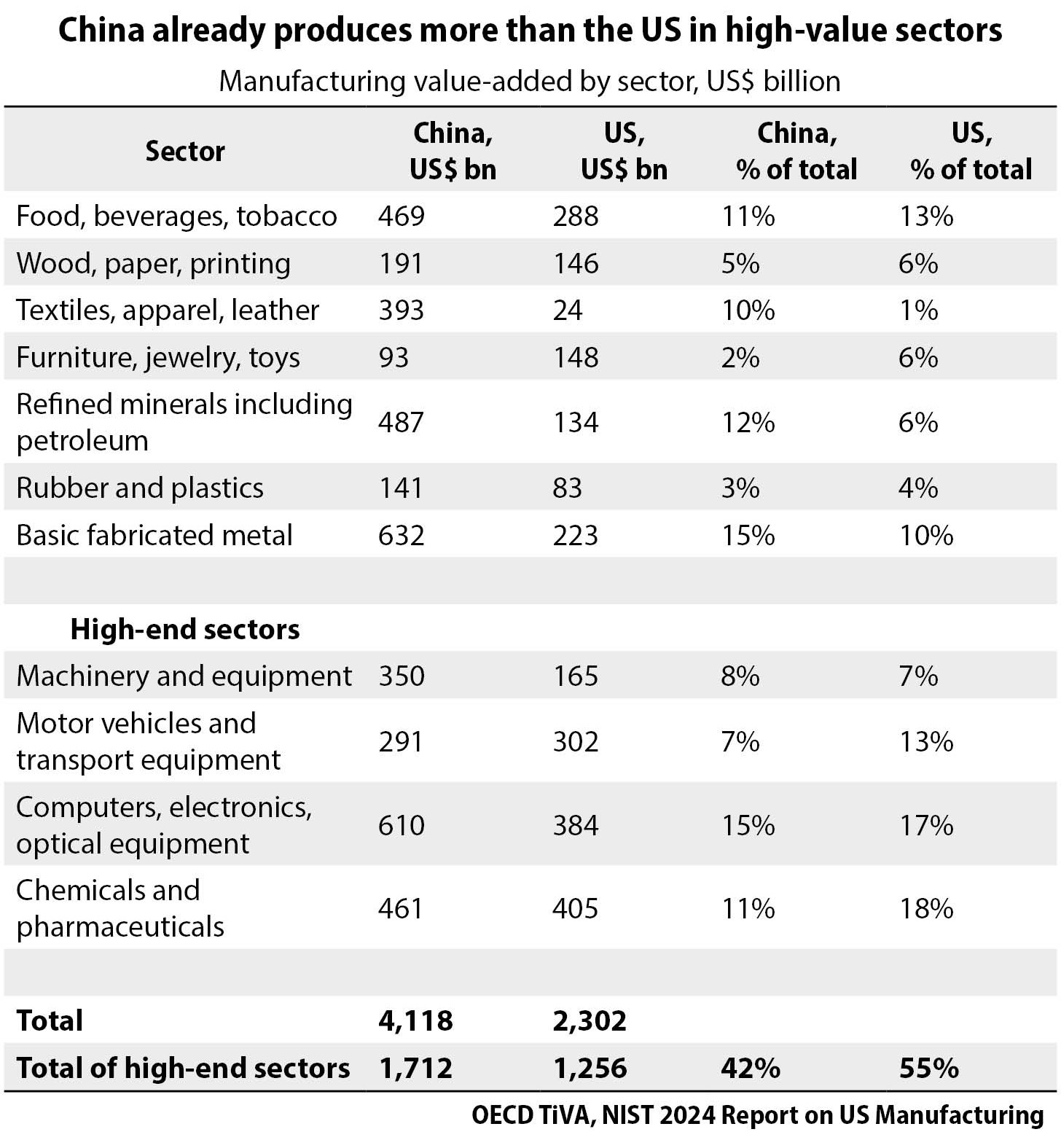

Une autre source de confusion réside dans le fait qu’Apple et Nvidia, ainsi que de nombreuses autres entreprises américaines, sont des « producteurs de biens sans usine » (FGP), classés comme « fabricants » par les statisticiens américains depuis environ 2013. Environ 30 à 40 % de la valeur ajoutée manufacturière américaine, soit 700 à 1 000 milliards de dollars sur 2 900 milliards en 2023, est externalisée à l’étranger, les FGP représentant 12 à 15 % de cette valeur ajoutée, soit 348 à 435 milliards de dollars, selon diverses estimations. En revanche, moins de 5 % de la valeur ajoutée manufacturière chinoise, soit 200 à 300 milliards de dollars sur 4 700 milliards en 2023, est externalisée à l’étranger.

Alors que les États-Unis classent les entreprises manufacturières américaines (FGP) comme des entreprises manufacturières, la Chine ne le fait pas. Le Bureau national des statistiques chinois privilégie la production physique dans ses données sur le secteur manufacturier, catégorisant les entreprises en fonction de leur production tangible dans les installations qu’elles possèdent ou exploitent. Avant 2013, les FGP américaines étaient classées dans le commerce de gros ou le secteur des services. Si les États-Unis classaient les entreprises manufacturières de la même manière que la Chine, en ne prenant en compte que la production physique nationale, la valeur ajoutée du secteur manufacturier américain diminuerait de 30 à 40 %.

C’est une des principales raisons pour lesquelles comparer la valeur ajoutée manufacturière américaine totale, divisée par le nombre d’employés, avec celle de la Chine revient à comparer des pommes et des oranges. Les deux ensembles ne sont tout simplement pas comparables.

L’avantage manufacturier de la Chine est bien réel.

L’efficacité manufacturière de la Chine n’est pas une illusion : dans de nombreux secteurs, ses travailleurs produisent deux à trois fois plus que leurs homologues américains. Le fait que les salaires dans le secteur manufacturier chinois soient inférieurs de 80 % à ceux des États-Unis ne reflète pas une productivité du travail moindre. La confusion entre activités manufacturières et non manufacturières, ainsi qu’une prise en compte inadéquate des écarts de prix, pourraient expliquer les résultats contradictoires d’études antérieures.

La combinaison d’une productivité manufacturière supérieure en Chine et de salaires plus élevés aux États-Unis incite les entreprises américaines à délocaliser leur production en Chine. Miser sur la conception, la propriété intellectuelle, l’image de marque et le marketing tout en externalisant la production auprès des producteurs les plus performants constitue un atout pour les États-Unis, et non une faiblesse.

Les politiques de réindustrialisation américaines, comme les pressions exercées sur Apple pour qu’elle assemble les iPhones aux États-Unis, ont peu de chances de réussir, car elles vont à contre-courant de puissants facteurs économiques. Si elles étaient mises en œuvre, elles réduiraient le revenu national en reléguant les travailleurs américains à des emplois moins productifs, générant ainsi moins de valeur ajoutée que leurs homologues étrangers.

La Chine gravit les échelons de la chaîne de valeur industrielle, délocalisant sa production à faible valeur ajoutée vers des pays à bas salaires, à l’instar des économies avancées comme les États-Unis et le Japon. La Chine produit déjà davantage que les États-Unis dans les secteurs à forte valeur ajoutée, ce qui serait impossible si sa productivité industrielle était faible. Elle améliore son efficacité de production en adoptant l’automatisation et l’industrie 4.0, grâce à l’intelligence artificielle.

Les deux nations aspirent à de meilleures perspectives pour leurs économies industrielles. La vision de la Chine repose sur ses atouts manufacturiers. La réindustrialisation américaine ne peut réussir à long terme qu’en visant une production de pointe à forte valeur ajoutée, ne nécessitant aucune protection commerciale. La mondialisation permet aux deux pays de maximiser leurs avantages comparatifs. Un découplage risque d’entraîner des résultats économiques sous-optimaux pour les deux, en particulier pour les États-Unis, qui ont perdu l’avantage concurrentiel qu’ils détenaient autrefois dans le secteur manufacturier.

Weijian Shan est président exécutif et cofondateur de PAG, une société de capital-investissement axée sur l’Asie, et auteur de Out of the Gobi , Money Games et Money Machine .

Source: https://research.gavekal.com/article/unraveling-chinas-productivity-paradox/