Les récentes turbulences des marchés ne sont pas surprenantes compte tenu du ralentissement de la croissance des liquidités et, en particulier, de la chute des liquidités aux États-Unis.

Ces dernières semaines, nous avons pris note de la décision de la Réserve fédérale américaine de mettre fin au resserrement quantitatif (QT) à compter du 1er décembre. Cependant, nous craignons que cette réaction soit insuffisante : les marchés obligataires ont toujours besoin de davantage de liquidités. L’évolution négative des liquidités de la Fed est inquiétante . Même en supposant un retour modéré à l’assouplissement quantitatif l’année prochaine la croissance future des liquidités de la Fed semble faible.

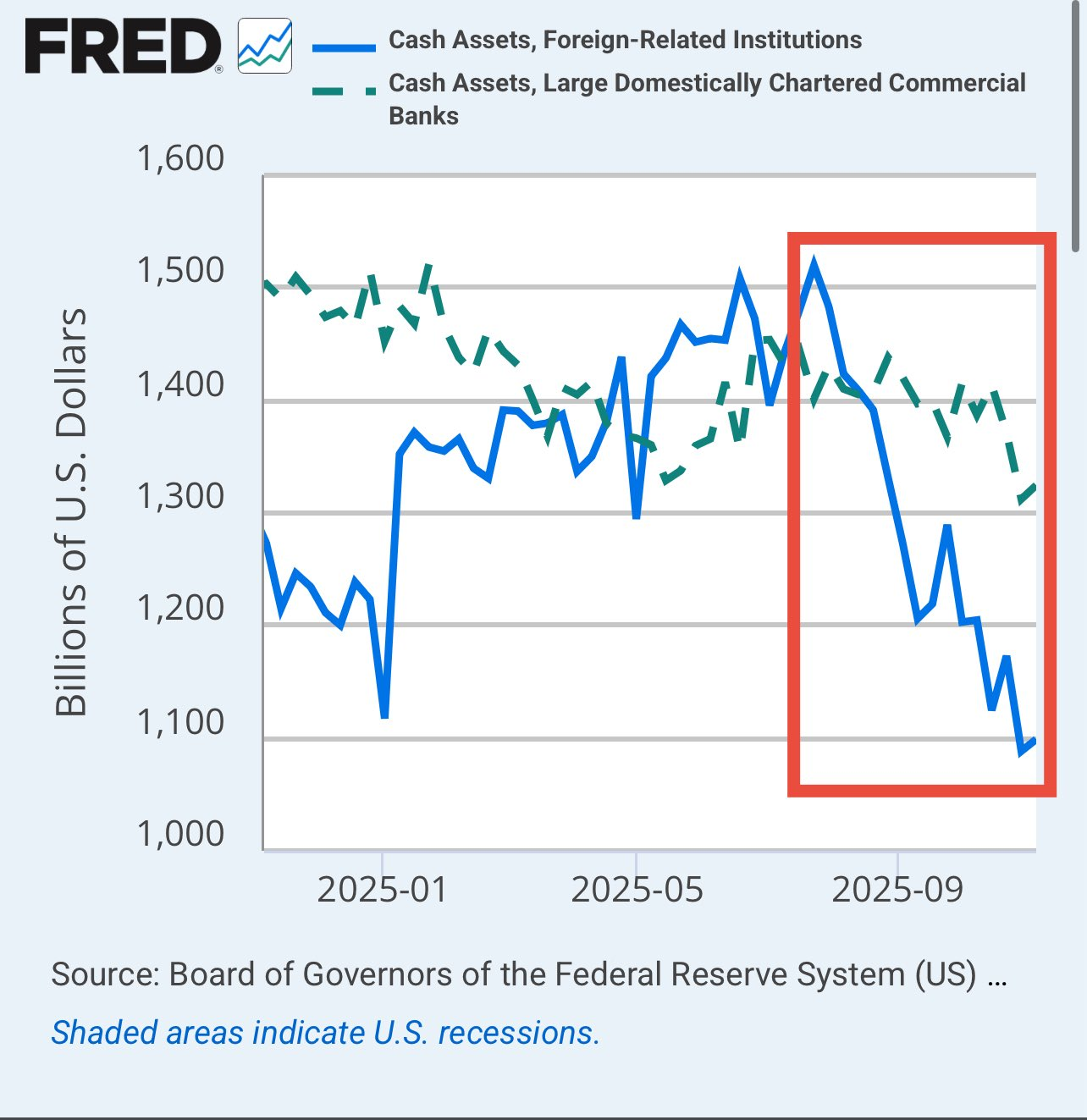

Petit rappel occasionnel : la véritable source cachée des problèmes de plomberie n’est pas domestique, mais offshore. On peut le constater dans la fuite continue de liquidités des filiales américaines des banques étrangères (-400 milliards de dollars en 4 mois) et dans la récente augmentation de l’utilisation des opérations de pension de la Banque d’Angleterre

La Fed va vérifier les freins ou plutot ses extincteurs

Si cette information est exacte, c’est la preuve la plus claire à ce jour que la Fed sait que les choses se compliquent et qu’elle essaie defixer les choses avant qu’il ne soit trop tard. Le mécanisme de pension permanent (SRF) est censé être un extincteur : en cas de pénurie de financement, les opérateurs remettent des titres du Trésor à la Fed, obtiennent des liquidités au jour le jour à un taux connu et les marchés de pension se calment .

Le fait que la Fed de New York ait jugé nécessaire de convoquer les grandes banques et de leur demander : « Pourquoi n’utilisez-vous pas ce mécanisme, même lorsque les taux du marché sont supérieurs ? » révèle deux choses :

Ils constatent de réelles tensions sous-jacentes. On ne convoque pas cette réunion si tout est parfaitement « abondant ». Entre la fin imminente du resserrement quantitatif, une importante augmentation des taux d’intérêt, des émissions massives de titres du Trésor et un programme de réinvestissement des réserves (RRP) quasiment épuisé, les réserves sont bien plus faibles que ne le laisse paraître le bilan.

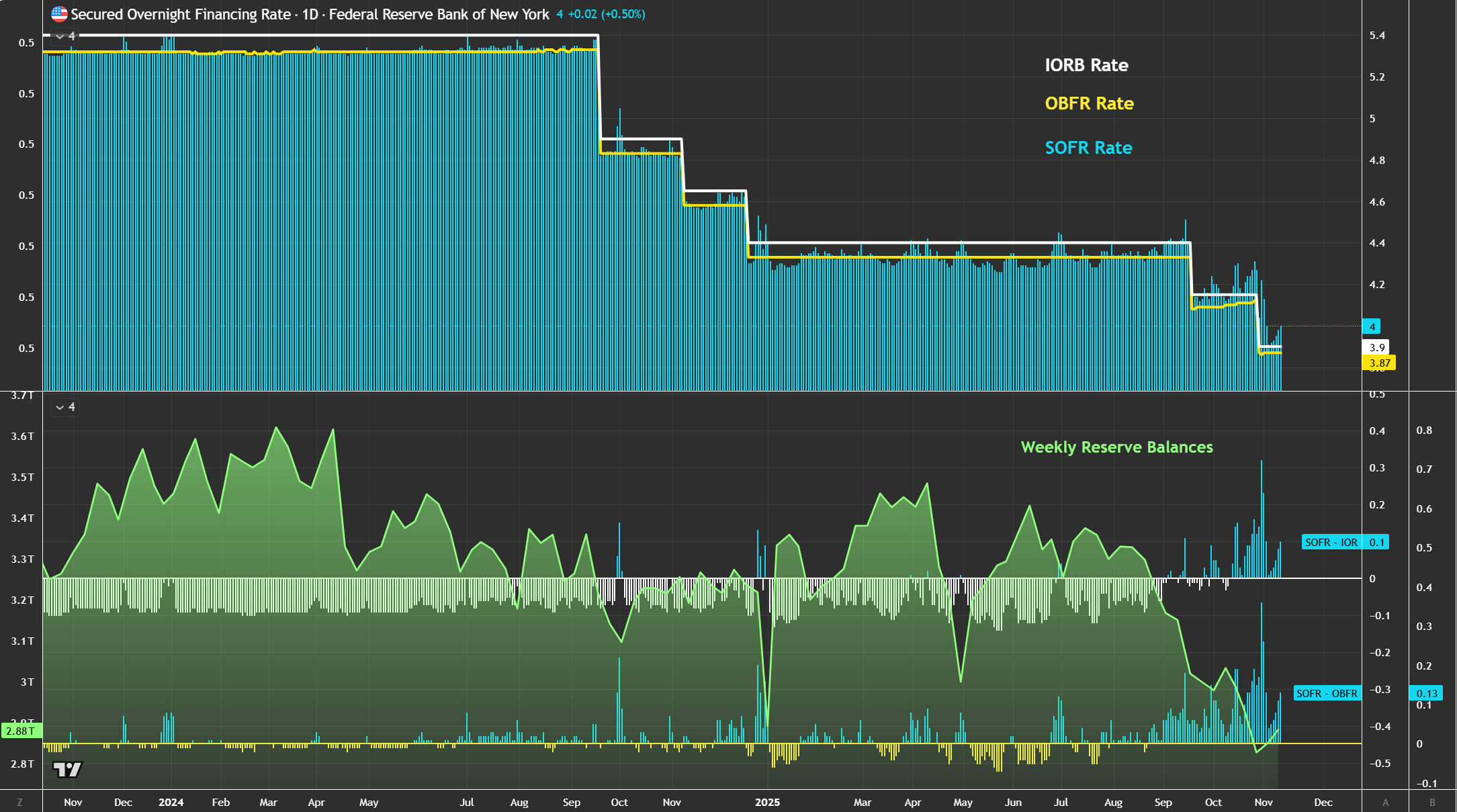

Les récentes hausses du SOFR et les épisodes où les opérations de pension privées ont dépassé le taux SRF sont précisément le genre de signaux qui les inquiéteraient quant à une flambée des financements similaire à celle de 2019.

Ils craignent que la soupape de sécurité ne soit pas utilisée en cas d’accident. Les banques continuent de considérer les garanties de la Fed avec méfiance car y recourir peut être perçu comme un signe de faiblesse par les comités de gestion des risques, les conseils d’administration, les actionnaires ou les autorités de régulation.

Ajoutez à cela les contraintes opérationnelles (documents juridiques, limites de financement intraday, frais internes) et vous obtenez un outil qui existe sur le papier, mais qui n’est pas le premier réflexe en cas de difficultés de financement.

La Fed ne souhaite pas découvrir en temps réel que son principal amortisseur de chocs est psychologiquement ou opérationnellement inaccessible.

Cette réunion vise à permettre à la Fed de reconnaître qu’elle se trouve à la limite de la zone de réserves excédentaires. Elle cherche à déstigmatiser le SRF, à comprendre ce qui inciterait les opérateurs à l’utiliser

Pour les marchés, c’est à double tranchant.

D’un côté, c’est rassurant : la Fed est attentive et ne souhaite pas de crise majeure. Si elle ajuste les conditions, élargit l’accès au financement ou convainc simplement les opérateurs que le SRF est sûr, le financement à court terme devrait être plus stable.

De l’autre côté, c’est une confirmation discrète de ce que les pics du SOFR et le rapport H.4.1 laissaient présager : les marges de manœuvre sont faibles. Lorsque la banque se comporte de cette façon c’est qu’elle constate une accumulation de problèmes.

C’est le signe que nous sommes si près du précipice que la Fed est obligée de redoubler de vigilance d’etre tres proactive .

La liquidité peut sembler correcte au jour le jour, mais dans une configuration de fin de cycle comme celle que nous connaissons et avec des risques liés à l’opacité, même de petits chocs peuvent avoir un impact plus important qu’il y a un an.

C’est exactement ce que je disais dans un message il y a quelques jours; meme les signes les plus anodins doivent etre pris au serieux. On ne peut tolerer le moindre risque de boule de neige.

EN PRIME