L’instabilité domine sur les marchés! Signe que les convictions faiblissent et que les doutes sur l’intelligence artificielle se propagent.

La spéculation financée par l’effet de levier est colossale ! Le mismatch de durée, « achat du long avec du très court » est généralisée et mondial. La spéculation à effet de levier, à l’américaine, s’est propagée à l’ensemble du système financier mondial. D’ou la nervosité.

La spéculation à effet de levier domine également les marchés de la dette européens. Ces dernières années, une infrastructure mondiale sophistiquée s’est développée pour tirer profit de la spéculation à effet de levier et du trading de produits dérivés. De plus, cette bulle spéculative historique a été alimentée au cours de l’année écoulée par le cycle d’assouplissement monétaire des banques centrales mondiales.

On ne peut affirmer que nous avons assisté à l’apogée de la bulle spéculative mondiale, il est tout à fait possible que nous en connaissions un nouveau round, une sorte de resucée.

Les problèmes sont nombreux, multiformes et massifs et il faut des liquidités pour les masquer . Tant au niveau américain qu’au niveau international. Dans un environnement de marché qui deviendrait moins accommodant, comme dirait Warren Buffett, on verrait qui se baigne nu, or je soutiens que ce n’est plus tolérable; on ne peut prendre le moindre risque. La leçon de 2008 a été tirée:

QUAND L’OGRE A FAIM IL FAUT LE NOURRIR.

La reprise du Quantitative Easing (QE) est considérée comme inéluctable par de nombreux observateurs.

Si on me suit , les indicateurs avancés de stress sont a interpréter a contrario comme précurseurs de futures largesses positives pour les marchés!

C’est ce que semble penser Torsten Slok d’Apollo

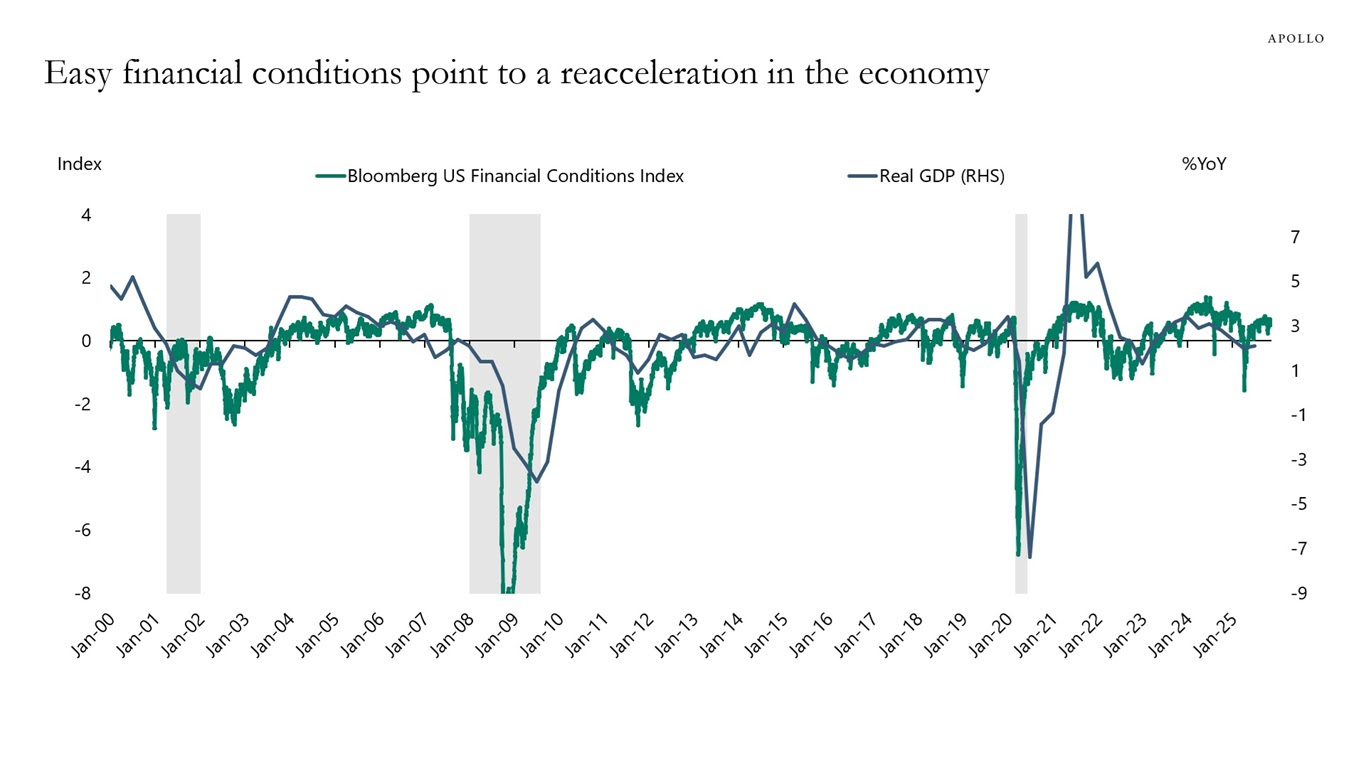

| Les arguments en faveur d’un rebond de l’économie au cours des prochains trimestres sont les suivants : (1) le jour de la libération remonte à près de huit mois, (2) la politique budgétaire et monétaire est accommodante et (3) les conditions financières favorables indiquant une réaccélération de l’économie, voir graphique ci-dessous. |

Lundi matin, sur Bloomberg TV, les présentateurs se demandaient quel était le lien entre la réouverture des services gouvernementaux et la flambée des valeurs technologiques et de l’IA. La réponse est simple il n’y a pas de lien mais cette nouvelle de la réouvertyre a catalysé une nouvelle vague de rachats à découvert et le débouclement des couvertures.

La semaine dernière a donc commencé par une forte hausse avec rachats du découvert. Tout s’est mis en risk-on!

Nvidia a progressé de 5,8 %, Alphabet de 4,0 % et Tesla de 3,7 %.

L’indice MAG7 a gagné 2,8 % et l’indice des semi-conducteurs a bondi de 3,0 %.

Micron Technology a progressé de 6,5 % et AMD de 4,5 %.

Palantir a rebondi de 8,8 % et Robinhood a progressé de 4,2 %.

De manière générale, tous les indicateurs financiers ont signalé un retour de l’appétit pour le risque et les opérateurs ont anticipé des conditions monétaires accommodantes.

Les CDS à haut rendement ont reculé de neuf points de base lundi, à 324 points de base, se négociant à quelques points de base seulement de leurs plus bas niveaux de six semaines.

Les spreads du haut rendement par rapport aux bons du Trésor se sont resserrés de 12 points de base, à 284 points de base. Les prix des CDS de qualité et des CDS bancaires ont légèrement baissé.

Lundi, le cours de l’or a bondi de 114 dollars (2,9 %) pour atteindre 4 116 dollars.

L’argent a progressé de 4,5 % et le platine de 1,8 %,

L’indice Bloomberg des matières premières a gagné 1,7 %, atteignant son plus haut niveau depuis le 1er février 2023.

Ce regain n’a pas duré et on a assisté à un phase de « distribution » intensive pendant tout le reste de la semaine. les acheteurs ont été comme on dit: « servis »!

L’action Nvidia, qui s’échangeait à près de 200 dollars lundi soir, a aussitôt plongé de 10 % pour atteindre un plus bas à 181 dollars à l’ouverture vendredi.

L’action Meta a chuté de 635 $ à 595 $, Oracle de 247 $ à 211 $, Tesla de 450 $ à 383 $, Strategy de 250 $ à 195 $ et Amazon de 252 $ à 233 $.

Ce type de chute rapide doit faire ma dans les comptes..

Par solde finalement, les indices sont restés quasi stables:

Le S&P 500 est resté inchangé (en hausse de 14,5 % depuis le début de l’année), tandis que le Dow Jones a progressé de 0,3 % (en hausse de 10,8 %).

Le secteur des services publics a reculé de 0,8 % (en hausse de 17,2 %).

Le secteur bancaire a baissé de 0,7 % (en hausse de 17,4 %) et le secteur des courtiers a chuté de 1,2 % (en hausse de 26,5 %).

Le secteur des transports a reculé de 0,8 % (en hausse de 1,1 %).

L’indice S&P 400 des Midcaps a baissé de 1,2 % (en hausse de 2,7 %) et l’indice Russell 2000 des Small Caps a perdu 1,8 % (en hausse de 7,1 %).

Le Nasdaq 100 a reculé de 0,2 % (en hausse de 19,0 %).

Le secteur des semi-conducteurs a chuté de 2,0 % (en hausse de 20,7 %).

Le secteur des biotechnologies a bondi de 2,6 % (en hausse de 20,7 %).

Avec un cours de l’or bondissant de 83 dollars, l’indice HUI a progressé de 6,2 % (soit une hausse de 123,2 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,7875 %.

Le rendement des obligations d’État à deux ans a augmenté de quatre points de base pour atteindre 3,61 % (en baisse de 64 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a progressé de cinq points de base pour s’établir à 3,73 % (en baisse de 65 points de base).

Le rendement des obligations du Trésor à dix ans a gagné cinq points de base pour atteindre 4,15 % (en baisse de 42 points de base).

Le rendement des obligations à long terme a progressé de cinq points de base pour atteindre 4,75 % (en baisse de 3 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Mae a bondi de neuf points de base pour s’établir à 5,22 % (en baisse de 63 points de base).

AILLEURS

Le rendement des Bunds allemands a augmenté de cinq points de base pour s’établir à 2,72 % (en hausse de 35 points de base).

Le rendement français est resté stable à 3,46 % (en hausse de 26 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est réduit de cinq points de base à 74 points de base.

Le rendement des obligations italiennes à dix ans a progressé de quatre points de base pour atteindre 3,47 % (en baisse de 5 points de base depuis le début de l’année).

Le rendement des obligations grecques à dix ans a augmenté de quatre points de base pour s’établir à 3,35 % (en hausse de 13 points de base).

Le rendement des obligations espagnoles à 10 ans a progressé de quatre points de base pour atteindre 3,23 % (en hausse de 17 points de base).

Le rendement des Gilts britanniques à 10 ans a bondi de 11 points de base pour atteindre 4,57 % (en hausse de 1 point de base). L’indice FTSE 100 britannique a progressé de 0,2 % (en hausse de 18,7 % depuis le début de l’année

L’indice Nikkei 225 japonais a progressé de 0,2 % (en hausse de 26,3 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a gagné trois points de base pour atteindre 1,71 % (en hausse de 63 points de base depuis le début de l’année).

Le CAC 40 français a bondi de 2,8 % (en hausse de 10,7 %).

L’indice DAX allemand a progressé de 1,3 % (+19,9 %).

L’indice IBEX 35 espagnol a bondi de 2,8 % (+41,0 %).

L’indice FTSE MIB italien a gagné 2,5 % (+28,7 %).

Les marchés émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a progressé de 2,4 % (+31,1 %), tandis que l’indice Bolsa mexicain a reculé de 1,7 % (+25,9 %).

Le Kospi sud-coréen a progressé de 1,5 % (+67,2 %).

L’indice Sensex indien a gagné 1,6 % (+7,7 %).

L’indice de la Bourse de Shanghai a reculé de 0,2 % (+19,1 %).

L’indice Borsa Istanbul National 100 turc a chuté de 3,3 % (+7,5 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont diminué de 22,7 milliards de dollars la semaine dernière pour s’établir à 6 529 milliards de dollars.

Les crédits de la Fed ont diminué de 2 361 milliards de dollars par rapport à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, ils ont progressé de 2 802 milliards de dollars, soit 75 %.

Depuis le 7 novembre 2012 (679 semaines), les crédits de la Fed ont augmenté de 3 718 milliards de dollars, soit 132 %.

Par ailleurs, les avoirs de la Fed pour les détenteurs étrangers de titres du Trésor et de titres d’agences ont chuté de 24,2 milliards de dollars la semaine dernière, pour s’établir à 3 064 milliards de dollars. Les avoirs en dépôt ont reculé de 264 milliards de dollars sur un an, soit 7,9 %.

L’encours total des fonds monétaires a progressé de 2 milliards de dollars pour atteindre un niveau record de 7 536 milliards de dollars, soit une hausse annualisée de 347 milliards de dollars sur 12 semaines. Les MMFA ont augmenté de 866 milliards de dollars, soit 13,0 %, en glissement annuel – et ont connu une hausse historique de 2,952 trillions , soit 64,4 %, depuis le 26 octobre 2022.

Le volume total de titres de créance à court terme a diminué de 6,1 milliards de dollars pour s’établir à 1 316 milliards de dollars. Ce volume a progressé de 228 milliards de dollars depuis le début de l’année et de 157 milliards de dollars, soit une hausse de 13,5 %, sur un an.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont augmenté de deux points de base pour atteindre 6,24 % (en baisse de 54 points de base sur un an).

Les taux à 15 ans ont reculé d’un point de base à 5,49 % (en baisse de 50 points de base).

Selon l’enquête de Bankrate sur le coût des emprunts hypothécaires de grande envergure, les taux fixes à 30 ans ont progressé de quatre points de base pour s’établir à 6,46 % (en baisse de 92 points de base).

SUR LES CHANGES

11 novembre – Bloomberg :

« La ministre japonaise des Finances, Satsuki Katayama, a lancé un nouvel avertissement concernant les fluctuations du yen, ce dernier s’étant affaibli pour atteindre le seuil critique de 155 yens pour un dollar, se rapprochant ainsi des niveaux où les autorités sont intervenues pour la dernière fois sur les marchés. « Nous observons ces derniers temps des mouvements de change rapides et unilatéraux », a déclaré Mme Katayama… « Le gouvernement surveille de près tout mouvement excessif et désordonné. » »

12 novembre – Bloomberg :

« Les cambistes sont de plus en plus sceptiques quant à la capacité du nouveau gouvernement japonais à soutenir le yen par une intervention directe… Contrairement à l’année dernière, où l’intervention de la banque centrale avait précédé une hausse des taux d’intérêt, le Japon achèterait cette fois-ci des yens au moment même où la Première ministre Sanae Takaichi manifeste son souhait de ralentir la hausse des taux.

Les autorités interviendraient également sur le marché alors que les projets de Mme Takaichi visant à stimuler les dépenses publiques alimentent la faiblesse du yen. De plus, toute intervention risquerait d’épuiser les réserves de change. » Les réserves de change du Japon sont nécessaires pour financer un plan d’investissement américain destiné à apaiser le président Donald Trump.

Sur la semaine, l’indice du dollar américain a reculé de 0,3 % à 99,273 (en baisse de 8,5 % depuis le début de l’année).

À la hausse, le franc suisse a progressé de 1,4 %, le rand sud-africain de 1,3 %, le dollar néo-zélandais de 1,0 %, la couronne suédoise de 0,8 %, le peso mexicain de 0,8 %, la couronne norvégienne de 0,7 %, le won sud-coréen de 0,7 %, le dollar australien de 0,7 %, le real brésilien de 0,7 %, l’euro de 0,5 %, le dollar singapourien de 0,2 %, le dollar canadien de 0,2 % et la livre sterling de 0,1 %.

À la baisse, le yen japonais a reculé de 0,7 %.

Le renminbi chinois (sur le marché intérieur) s’est apprécié de 0,32 % face au dollar (en hausse de 2,82 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

L’indice Bloomberg des matières premières a progressé de 1,7 % (en hausse de 10,5 % depuis le début de l’année).

L’or au comptant a gagné 2,1 % à 4 084 $ (en hausse de 55,6 %).

L’argent a bondi de 4,7 % à 50,5845 $ (en hausse de 75,0 %).

Le pétrole brut WTI a progressé de 34 cents, soit 0,6 %, à 60,09 $ (en baisse de 16 %).

L’essence a progressé de 3,7 % (en baisse de 1 %), et le gaz naturel a bondi de 5,8 % à 4,566 $ (en hausse de 26 %).

Le cuivre a gagné 2,1 % (en hausse de 26 %).

Le blé est resté quasiment stable (en baisse de 4 %), tandis que le maïs a progressé de 0,7 % (en baisse de 6 %).

Le Bitcoin a chuté de 9 750 $, soit 9,4 %, à 94 100 $ (en hausse de 0,4 %).

LES INDICATEURS AVANCES D’APPETIT POUR LE RISQUE ET LES INDICATEURS DE LIQUIDITE DONNENT DES SIGNAUX INQUIETANTS

Le Bitcoin a chuté d’environ 25 % depuis son plus haut.

Ce n’est pas bon signe pour la liquidité du système et l’appétit pour le risque spéculatif dans la mesure ou dans le passé le Bitcoin a été fortement corrélé à ces deux paramètres.

Le secteur technologique a également atteint un sommet et est lui aussi en baisse (mais seulement d’environ 4 % pour l’instant). Les investisseurs en valeurs technologiques souhaitent voir le Bitcoin se stabiliser et se redresser rapidement, faute de quoi la structure de valorisation et de confiance de tout le secteur technologique pourrait suivre la même tendance et éventuellement s’effondrer rapidement.

Source : Topdown Charts

La baisse du Bitcoin réside dans son impact sur le sentiment et la liquidité du marché. Les allocations implicites du marché des ETF Bitcoin + Ethereum ont récemment atteint un record d’environ 1,6 %. Pour l’investisseur moyen, l’impact systémique ou en cascade est probablement limité, mais pour ceux qui détiennent des portefeuilles plus importants, cela pourrait s’avérer très dommageable pour leur patrimoine.

Il faut également prendre en compte le système financier parallèle des cryptomonnaies où toute crise ou effondrement pourrait avoir des répercussions importantes.

Le Bitcoin, véritable indicateur de risque , pour l’instant, ce signal d’alarme n’est pas très encourageant.

LA DEBACLE SUR LE PRIVATE EQUITY EST UN AUTRE SIGNAL MENACANT, LE CREDIT PRIVE FALSH ROUGE

Les actions de capital-investissement, ont récemment chuté, elles constituent un autre indicateur important.

Le capital-investissement et le crédit privé sont des segments du système financier qui ont connu une forte hausse de l’intérêt des investisseurs et des flux précipités.

Sans aucun doute ces engouements ont engendré des fragilités.

Ces deux secteurs sont peuplés de requins et la deontologie n’est pas leur point fort.

Selon moi a ce stade du cycle il y a beaucoup de « loups comptables » et le subprime doit être significatif , l’argent a été pendant longtemps trop facilement gagné.

Je considère également le capital-investissement comme une sorte de baromètre du risque et de la liquidité ; les investissements à fort effet de levier qu’il réalise seront les premiers à s’effondrer lorsque les financements se tariront ou que la conjoncture économique se détériorera.