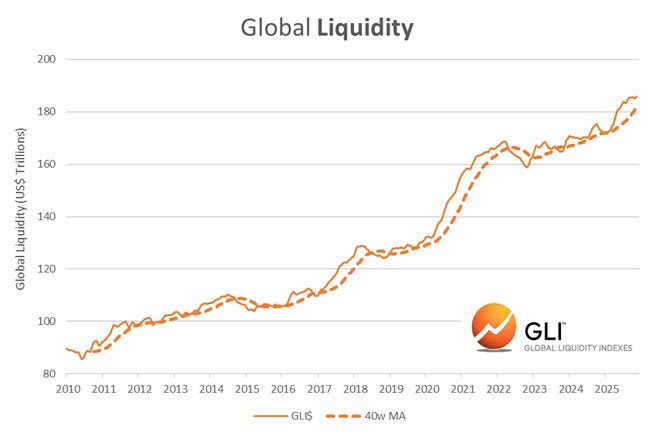

Données hebdomadaires sur la liquidité mondiale 2010-2025 (avec moyenne mobile sur 40 semaines)

Situation actuelle de la liquidité globale

Note: les definitions de la liquidités globale se recouvrent mais ne sont pas exactement les memes.

La liquidité globale, mesurée principalement par l’offre monétaire M2 (incluant la monnaie en circulation, les dépôts à vue et les quasi-monnes), ainsi que par les bilans des banques centrales et le crédit international, reste abondante en novembre 2025.

Selon les données agrégées des quatre grandes banques centrales (Fed, BCE, BoJ et PBOC), la M2 mondiale s’élève à environ 96 437 milliards de dollars, avec une croissance de 8 % depuis janvier 2025.

Aux États-Unis, la M2 a augmenté de 5 % sur l’année écoulée, dépassant son pic d’avril 2022 après une phase de resserrement.

En Europe et au Japon, les hausses sont similaires, tandis qu’en Chine, la croissance atteint 8,5 % sur les 12 derniers mois, soutenue par une politique monétaire ultra-accommodante.

Les indicateurs de liquidité du BIS (Banque des règlements internationaux) confirment cette tendance : le crédit en devises étrangères (dollar, euro, yen) a progressé respectivement de 5 %, 10 % et 6 % sur un an au T1 2025, atteignant 13,7 trillions de dollars pour le dollar seul.

Le crédit bancaire transfrontalier global a bondi de 1,5 trillion de dollars au T1, à un record de 34,7 trillions.

Globalement, le crédit international représente désormais 38 % du PIB mondial, porté par l’émission de titres de dette plutôt que par les prêts bancaires.

Évolution récente et perspectives

L’évolution est marquée par un double mouvement :

une expansion continue, mais avec des signes de ralentissement et de risques à court terme. Depuis le creux de décembre 2022, la liquidité suit un cycle haussier, avec un pic projeté autour de septembre 2025, selon des analyses comme celles de Michael Howell. Cependant, plusieurs facteurs tempèrent cette trajectoire :

- Politiques monétaires divergentes : La Fed a ralenti ses baisses de taux (deux coupes de 25 pb prévues en 2025 après une en décembre 2024), avec une inflation core PCE révisée à 2,5 %. La BCE a déjà réduit son taux de dépôt de 100 pbs en H1 2025, tandis que la BoE prévoit deux baisses supplémentaires (août et novembre). La PBOC maintient un assouplissement historique pour contrer la stagnation industrielle.

- Risques de resserrement : Les réserves bancaires US pourraient tomber à 12-13 % des actifs en T1 2025 sous l’effet du QT (resserrement quantitatif), augmentant la sensibilité des taux courts et potentiellement causant des stress comme en 2019. Au Japon, l’ajustement des yields (JGB) pourrait drainer la liquidité. Globalement, aucun grand État ne semble prêt à inverser l’expansion monétaire, mais des chocs comme les tariffs US (jusqu’à 500 % évoqués) ou une « mur de maturité de dette » en 2025-2028 pourraient inverser la tendance.

- Tendances sectorielles : Les fonds monétaires ont vu leurs actifs US grimper de plus de 2 trillions depuis 2022, avec des rendements réels attractifs (2,5-3 % au-dessus de l’inflation). Mais la volatilité des courbes de rendement et les tensions géopolitiques (élections US, guerre commerciale) pourraient comprimer les spreads et freiner les flux.

| Indicateur clé | Niveau actuel (nov. 2025) | Croissance YoY | Source |

|---|---|---|---|

| M2 global (Fed+BCE+BoJ+PBOC) | ~96 437 Md$ | +8 % depuis janv. | MacroMicro |

| Crédit dollar étranger | 13,7 Td$ | +5 % | BIS |

| Crédit bancaire transfrontalier | 34,7 Td$ | +4,5 % (T1) | BIS |

| Réserves bancaires US (% actifs) | ~14 % (fin 2024) → 12-13 % (prévu T1 2025) | Baisse | Capital Advisors |

La liquidité globale est un carburant essentiel pour les marchés, et son abondance actuelle explique en partie la résilience des actifs risqués

Mais cette expansion n’est pas infinie.

Avec un pic cyclique imminent et des politiques plus restrictives aux US (influencées par l’inflation et les mesures trumpiennes), on pourrait voir une petite correction fin 2025 suivie d’un rebond via de nouveaux assouplissements face à un ralentissement mondial.