je vous invite à lire ce texte de Ray Dalio.

Pour ceux qui me lisent régulièrement et avec une bonne compréhension interne ils observeront que Dalio expose avec d’autres mots la même conception que celle que j’expose et utilise depuis des decennies. Et c’est pour cela que, comme moi, il explique que la crise est inéluctable car elle est endogène à ce système, elle na pas besoin de choc extérieur sauf pour décider du moment ou elle se produira et catalyser la chute à un moment donné; la fenêtre de criticalité s’ouvre de l’intérieur.

Je n’y reviendrai pas; sauf sur un point abordé par Dalio : la taxation des grandes fortunes.

Dalio n’est pas marxiste et il n’a pas accès et n’utilise pas, tant que tel le concept de suraccumulation de capital et de son corolaire l’insuffisance de profitabilité donc il débouche sur le besoin de taxer le capital par le biais de la justice sociale ou fiscale.

La taxation du capital est une imbécilité sans nom et Dalio le pressent et l’analyse très bien, elle débouche précisément sur la catastrophe qu’il s ‘agit d’éviter: l’éclatement sauvage de la bulle par vente sur le marché pour payer les impôts.

Je suis pour un prélèvement unique, ponctuel, sur le Très Grand Capital, sorte de confiscation payable en nature ou en titres . Le tout accompagné d’une réforme fiscale et sociale qui réduit l’assistanat, la fonction publique, pénalise la consommation et incite à l’investissement productif.

RAY DALIO

TRADUCTION BRUNO BERTEZ

Bien que je sois toujours un investisseur actif et passionné par le monde de la finance, à ce stade de ma vie, je suis aussi un formateur qui s’efforce de transmettre son expérience et les principes qui m’ont permis de bien appréhender le monde. Fort de plus de 50 ans d’expérience en tant qu’investisseur macroéconomique international et des nombreux enseignements tirés de l’histoire, il est naturel que la plupart de mes enseignements portent sur ce sujet.

Cette note concerne :

- La différence importante entre richesse et argent, et

- comment cela provoque des bulles et des krachs, et

- comment cette dynamique, accompagnée de fortes inégalités de richesse, pourrait faire éclater la bulle et conduire à un krach aux conséquences sociales et politiques aussi bien que financières.

Il est important de comprendre la différence entre richesse et argent et la relation entre les deux, et plus particulièrement :

1) comment les bulles se forment lorsque la quantité de richesse financière devient très importante par rapport à la quantité d’argent, et

2) comment les bulles éclatent lorsqu’un besoin d’argent conduit à la vente de richesse pour obtenir de l’argent.

Ce concept très basique et simple à comprendre sur les mécanismes de fonctionnement des choses est mal compris, mais il m’a beaucoup aidé dans mes investissements.

Les principaux principes à connaître sont les suivants :

- La richesse financière peut être créée très facilement et ne représente pas sa véritable valeur ;

- La richesse financière n’a aucune valeur si elle n’est pas convertie en argent à dépenser ; et

- Convertir la richesse financière en argent dépensable nécessite de la vendre (ou d’en percevoir les revenus), ce qui transforme généralement les bulles en krachs.

Concernant l’idée que « la richesse financière peut être créée très facilement et ne reflète pas sa véritable valeur », prenons l’exemple suivant : aujourd’hui, si le fondateur d’une start-up vend des actions de son entreprise (disons pour 50 millions de dollars) et valorise l’entreprise à 1 milliard de dollars, le vendeur devient milliardaire. En effet, l’entreprise est valorisée à 1 milliard de dollars alors que sa valeur réelle est loin d’atteindre ce montant. De même, si des acheteurs d’actions cotées en bourse acquièrent quelques actions auprès de vendeurs à un prix donné, toutes les actions sont valorisées à ce prix. Ainsi, en valorisant toutes les actions à ce prix, on peut déterminer la valeur réelle de l’entreprise. Bien sûr, ces entreprises ne valent peut-être pas réellement ces valorisations, car la valeur d’un actif est toujours liée à son prix de vente.

Concernant l’affirmation selon laquelle « la richesse financière ne vaut pratiquement rien si elle n’est pas convertie en argent », cela s’explique par le fait que la richesse ne peut pas être dépensée, contrairement à l’argent.

Lorsque la richesse est importante par rapport à la quantité d’argent disponible, et que ceux qui possèdent cette richesse doivent la vendre pour obtenir de l’argent, le troisième principe s’applique : « convertir la richesse financière en argent pouvant être dépensé nécessite de la vendre (ou d’en percevoir le rendement), ce qui transforme généralement les bulles en éclatements »

.

Si vous comprenez ces éléments, vous pouvez comprendre comment les bulles se forment et comment elles éclatent, ce qui vous aidera à anticiper et à gérer les bulles et les éclatements.

Il est également important de savoir que si l’argent et le crédit permettent tous deux d’acheter des biens et des services,

a) l’argent permet de régler les transactions, tandis que le crédit crée une dette qui oblige à emprunter ultérieurement pour rembourser la transaction, et

b) le crédit est facile à créer, alors que seule la banque centrale peut créer de la monnaie.

On pourrait croire qu’il faut de l’argent pour acheter des biens et des services, mais ce n’est pas tout à fait vrai, car on peut acheter à crédit, ce qui crée une dette à rembourser. C’est généralement ainsi que se forment les bulles spéculatives.

Prenons maintenant un exemple.

Bien que toutes les bulles et crises économiques aient fonctionné de manière fondamentalement similaire au cours de l’histoire, je prendrai comme exemples la bulle de 1927-1929 et la crise de 1929-1933. En analysant d’un point de vue mécaniste le fonctionnement de la bulle de la fin des années 1920, puis la crise et la dépression de 1929-1933, et en considérant les mesures prises par le président Roosevelt pour enrayer la crise en mars 1933, vous comprendrez comment les principes que je viens de décrire s’appliquent.

D’où provenait tout l’argent qui a financé les achats massifs d’actions ayant fait flamber le marché boursier et engendré la bulle spéculative ? Qu’est-ce qui a provoqué cette bulle ? Le bon sens nous dit que si la masse monétaire est limitée et que tout achat nécessite de l’argent, alors chaque acquisition implique de puiser dans un autre actif. Cet actif perdrait probablement de la valeur suite à la vente, tandis que le prix du bien acheté augmenterait. Or, il ne s’agissait pas d’argent, mais de crédit, hier (par exemple, à la fin des années 1920), hier comme aujourd’hui. Et le crédit peut être créé sans argent pour acheter des actions et autres actifs à l’origine de la bulle. La dynamique, la plus classique, était la suivante : du crédit était créé et utilisé pour acheter des actions, créant ainsi une dette à rembourser. Lorsque le coût du service de la dette dépassait la valeur monétaire des actions, les actifs financiers devaient être vendus, ce qui entraînait une baisse de leur prix. La dynamique de la bulle s’est alors inversée pour provoquer son éclatement.

Le principe général qui explique comment ces dynamiques engendrent les bulles et les éclatements est le suivant :

Lorsque l’achat d’actifs financiers est financé par une forte croissance du crédit et que la richesse augmente par rapport à la masse monétaire (de sorte qu’il y a beaucoup plus de richesse que de monnaie), cela crée une bulle spéculative. Lorsque la richesse doit être vendue pour obtenir des liquidités, cela provoque un éclatement.

Par exemple, entre 1929 et 1933, les actions et autres actifs ont dû être vendus pour rembourser les dettes contractées pour les acquérir, inversant ainsi la dynamique de la bulle. Naturellement, plus on empruntait et plus on achetait d’actions, plus celles-ci performaient bien et plus la demande augmentait. Ces acheteurs n’avaient pas besoin de vendre quoi que ce soit pour les acquérir, car ils pouvaient le faire à crédit. Plus cette pratique se répandait, plus le crédit se raréfiait et plus les taux d’intérêt augmentaient, à la fois en raison de la forte demande de crédit et du resserrement de la politique monétaire par la Réserve fédérale. Lorsque l’emprunt a dû être remboursé, les actions ont dû être vendues pour obtenir l’argent nécessaire au service de la dette, ce qui a entraîné une chute des prix, des défauts de paiement, une dépréciation des garanties, une diminution de l’accès au crédit, une bulle spéculative qui s’est auto-alimentée et une dépression s’en est suivie.

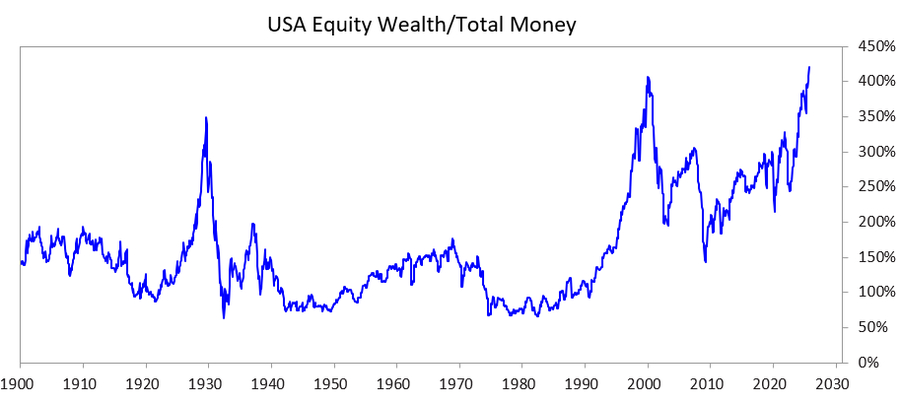

Pour comprendre comment cette dynamique, conjuguée à d’importantes inégalités de richesse, pourrait faire éclater la bulle spéculative et entraîner un krach aux conséquences sociales, politiques et financières désastreuses , j’ai analysé le graphique ci-dessous. Il illustre l’évolution de l’écart entre richesse et masse monétaire, en comparant la valeur totale des actions à la valeur totale de la monnaie.

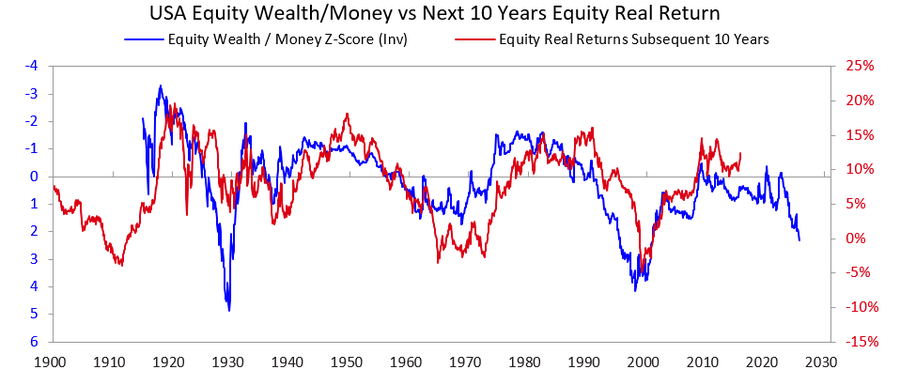

Les deux graphiques suivants montrent comment cette valeur est un indicateur des rendements nominaux et réels des dix prochaines années. Ces graphiques sont éloquents.

Quand j’entends des gens tenter de déterminer si une action ou le marché boursier est dans une bulle en essayant de calculer si les entreprises deviendront suffisamment rentables à terme pour justifier les prix actuels, je me dis qu’ils ne comprennent pas la dynamique des bulles. Bien sûr, le rendement d’un investissement est important sur le long terme, mais ce n’est pas la principale raison de l’éclatement des bulles. Les bulles n’éclatent pas parce que du jour au lendemain, on se rend compte que les revenus et les bénéfices ne seront pas suffisants pour justifier le prix. Après tout, on ne sait pas avant de nombreuses années, voire des décennies, si les revenus et les bénéfices seront suffisants pour assurer un bon retour sur investissement.

Le principe à retenir est le suivant :

Les bulles spéculatives éclatent lorsque les flux financiers entrants dans l’actif commencent à se tarir et que les détenteurs d’actions et/ou d’autres actifs patrimoniaux doivent les vendre pour obtenir de l’argent à des fins diverses (le plus souvent pour le remboursement de la dette).

Que se passe-t-il généralement ensuite ?

Après l’éclatement des bulles spéculatives, lorsque l’argent et le crédit viennent à manquer pour répondre aux besoins des détenteurs d’actifs financiers, les marchés et l’économie se contractent, et les troubles sociaux et politiques internes s’accentuent généralement. Cela est particulièrement vrai en présence d’importantes inégalités de richesse, car celles-ci exacerbent les clivages et la colère entre les riches/la droite et les pauvres/la gauche. Dans le cas de la période 1927-1933 que nous examinons, cette dynamique a engendré la Grande Dépression, qui a provoqué de graves conflits internes, notamment entre les riches/la droite et les pauvres/la gauche. Cette dynamique a conduit à la destitution du président Hoover et à l’élection du président Roosevelt.

Naturellement, l’éclatement des bulles spéculatives et le déclin des marchés et de l’économie entraînent des bouleversements politiques majeurs, d’importants déficits et une forte monétisation de la dette. Dans l’exemple de 1927-1933, le déclin des marchés et de l’économie s’est produit entre 1929 et 1932, les changements politiques sont survenus en 1932, et ces événements ont conduit l’administration du président Roosevelt à un déficit budgétaire abyssal en 1933.

Sa banque centrale a imprimé massivement de la monnaie, ce qui a dévalué la monnaie (par rapport à l’or, par exemple). Cette dévaluation a permis de pallier la pénurie de liquidités et a eu pour effet a) d’aider les débiteurs systémiques, alors sous pression, à honorer leurs obligations, b) de faire monter les prix des actifs et c) de stimuler l’économie.

Les dirigeants qui accèdent au pouvoir dans un tel contexte mettent généralement en œuvre des réformes fiscales radicales que je ne peux détailler ici, mais je peux affirmer que ces périodes engendrent généralement de grands conflits et d’importantes redistributions de richesses.

Sous Roosevelt, ces circonstances ont conduit à de profondes réformes fiscales visant à redistribuer les richesses des plus riches vers le reste de la population (par exemple, le relèvement du taux marginal supérieur d’imposition sur le revenu de 25 % à 79 % dans les années 1920, la forte augmentation des droits de succession et de donation, et le financement de programmes sociaux et de subventions considérables). Elles ont également engendré de grands conflits, tant à l’intérieur des pays qu’entre eux.

Voilà la dynamique classique. Au fil de l’histoire, elle a conduit un nombre incalculable de dirigeants et de banques centrales à reproduire les mêmes erreurs, à maintes reprises, dans un nombre incalculable de pays et pendant un nombre incalculable d’années. D’ailleurs, avant 1913, les États-Unis ne disposaient pas de banque centrale et le gouvernement n’avait pas la possibilité d’émettre de la monnaie ; les faillites bancaires et les dépressions déflationnistes étaient donc plus fréquentes. Dans les deux cas, les détenteurs d’obligations sont perdants, tandis que les détenteurs d’or sont gagnants.

Bien que l’exemple de 1927-1933 illustre bien le cycle classique bulle-éclatement, il s’agit d’un cas extrême. On retrouve la même dynamique dans les décisions prises par le président Nixon et la Réserve fédérale en 1971, décisions qui ont conduit à la quasi-totalité des autres bulles et éclatements (par exemple, au Japon en 1989-1990, lors de l’éclatement de la bulle Internet en 2000, etc.). Ces bulles et éclatements présentent d’autres caractéristiques typiques (comme la popularité du marché auprès d’investisseurs peu avertis qui, attirés par cet engouement, achètent à effet de levier, perdent beaucoup d’argent et sont mécontents).

Cette dynamique a fonctionné ainsi pendant des millénaires lorsque ces conditions étaient réunies (c’est-à-dire lorsque la demande de monnaie dépassait l’offre). Il fallait vendre des richesses pour obtenir de l’argent, les bulles spéculatives éclataient, entraînant des défauts de paiement, la création monétaire et de graves conséquences économiques, sociales et politiques.

En d’autres termes, ce déséquilibre entre la quantité de richesse financière et de monnaie, et la conversion de richesse financière (notamment d’actifs de créance) en liquidités, est ce qui a toujours provoqué des paniques bancaires, tant dans les banques privées que dans les banques centrales contrôlées par l’État.

Ces paniques ont conduit soit à des défauts de paiement (qui se produisaient principalement avant la création de la Réserve fédérale), soit à la création monétaire et à l’octroi de crédit par la banque centrale à des établissements jugés trop importants pour faire faillite, afin qu’ils puissent honorer leurs engagements et éviter la faillite.

Alors, gardez à l’esprit :

Lorsque les engagements financiers (c’est-à-dire les créances) dépassent largement la masse monétaire existante et qu’il est nécessaire de vendre des actifs financiers pour obtenir des liquidités, soyez vigilant face au risque d’éclatement d’une bulle spéculative et assurez-vous d’être protégé (par exemple, en limitant votre exposition au crédit et en détenant des réserves d’or). Si une telle situation se produit en période de fortes inégalités de richesse, soyez attentif aux bouleversements politiques et économiques majeurs et veillez à vous en prémunir.

Bien que les hausses de taux d’intérêt et le resserrement du crédit soient les causes les plus fréquentes de la vente d’actifs pour obtenir l’argent nécessaire, toute raison créant un besoin d’argent — par exemple, les impôts sur la fortune — et la vente de patrimoine financier pour obtenir cet argent pourrait conduire à cette dynamique.

Lorsqu’il existe simultanément un important écart de richesse/d’argent et un important écart de patrimoine, il convient de considérer cela comme une situation très risquée.

Des années 1920 à nos jours

(Vous pouvez sauter cette partie si vous ne souhaitez pas lire une brève description de la façon dont nous sommes passés des années 1920 à aujourd’hui.)

J’ai évoqué comment la bulle des années 1920 a mené à l’éclatement de la bulle et à la dépression de 1929-1933.

Pour résumer rapidement, cet éclatement et la dépression qui s’en est suivie ont conduit le président Roosevelt, en 1933, à ne pas respecter son engagement de fournir de l’or (alors la monnaie forte) au prix convenu. Le gouvernement a alors imprimé massivement de la monnaie, et le cours de l’or a grimpé d’environ 70 %.

Je ne détaillerai pas comment la relance de 1933-1938 a engendré le resserrement monétaire de 1938 ; comment la « récession » de 1938-1939 a créé le contexte économique et politique qui, conjugué à la dynamique géopolitique de la montée en puissance de l’Allemagne et du Japon face aux grandes puissances britannique et américaine, a mené à la Seconde Guerre mondiale ; et comment la dynamique classique des grands cycles économiques nous a conduits de 1939 à 1945 (date à laquelle les anciens ordres monétaire, politique et géopolitique se sont effondrés et de nouveaux se sont mis en place).

Je n’entrerai pas dans le détail des raisons, mais il convient de noter que ces éléments ont permis aux États-Unis de devenir extrêmement riches (ils détenaient les deux tiers de la monnaie mondiale, alors indexée sur l’or) et puissants (ils produisaient la moitié du PIB mondial et étaient la première puissance militaire).

Ainsi, lorsque le nouvel ordre monétaire fut établi par les accords de Bretton Woods, la monnaie resta indexée sur l’or : le dollar était lié à l’or (les autres pays pouvaient utiliser les dollars acquis pour acheter de l’or à 35 $ l’once), et les monnaies des autres pays étaient également indexées sur l’or.

Puis, entre 1944 et 1971, le gouvernement américain dépensa bien plus qu’il ne perçut d’impôts, ce qui l’amena à emprunter massivement et à vendre des titres de dette, créant ainsi des créances sur l’or bien supérieures aux réserves de la banque centrale. Face à cette situation, les autres pays commencèrent à convertir leur monnaie fiduciaire en or. Cette situation a rendu l’accès au crédit et à la monnaie excessivement restreint, si bien que le président Nixon a réitéré en 1971 la mesure prise par le président Roosevelt en 1933, en dévaluant à nouveau la monnaie fiduciaire par rapport à l’or, ce qui a entraîné une flambée du prix de ce dernier.

Force est de constater que, depuis lors,

a) la dette publique et le coût de son service ont fortement augmenté par rapport aux recettes fiscales nécessaires à son remboursement (particulièrement durant la période 2008-2012, suite à la crise financière mondiale de 2008, et depuis 2020, avec la crise financière liée à la COVID-19) ;

b) les inégalités de revenus et de valeurs se sont creusées jusqu’à atteindre leur niveau actuel, très élevé, engendrant des divergences politiques irréconciliables ; et

c) le marché boursier est probablement en situation de bulle spéculative, alimentée par le crédit, l’endettement et la créativité, et alimentée par la spéculation sur les nouvelles technologies.

Le graphique ci-dessous illustre la part des revenus des 10 % les plus riches par rapport aux 90 % les plus pauvres ; vous pouvez constater qu’elle est très importante aujourd’hui.

Où nous en sommes maintenant

Les États-Unis et tous les autres pays démocratiquement endettés se trouvent aujourd’hui dans une impasse :

a) ils ne peuvent plus augmenter leur dette comme auparavant,

b) ils ne peuvent plus relever suffisamment les impôts, et

c) ils ne peuvent plus réduire suffisamment les dépenses pour éviter le déficit et l’aggravation de leur dette.

Pour expliquer plus en détail :

Ils ne peuvent emprunter suffisamment car la demande de leur dette sur le marché libre est insuffisante. (Ceci s’explique par leur surendettement actuel, et par la surabondance de leur dette détenue par les créanciers.) De plus, les détenteurs internationaux d’obligations d’autres pays (comme la Chine) craignent que les conflits armés n’entraînent un défaut de paiement ; leurs achats d’obligations diminuent donc et ils convertissent leurs actifs de dette en or.

Ils ne peuvent pas augmenter suffisamment les impôts car s’ils augmentent les impôts des 1 à 10 % les plus riches (qui détiennent la majeure partie de la richesse),

a) ces personnes partiront, emportant avec elles leurs contributions fiscales, ou

b) les politiciens perdront le soutien des 1 à 10 % les plus riches (qui est important pour financer des campagnes coûteuses), ou

c) ils feront éclater la bulle.

Et ils ne peuvent pas suffisamment réduire les dépenses et les prestations sociales car c’est politiquement et, peut-être, moralement inacceptable, d’autant plus que ces réductions affecteront de manière disproportionnée les 60 % les plus pauvres…

…ils sont donc coincés.

Pour ces raisons, tous les gouvernements démocratiques des pays qui connaissent une dette importante, une grande richesse et de grandes différences de valeurs sont en difficulté.

Compte tenu de ces conditions, du fonctionnement du système politique démocratique et de la nature humaine, les politiciens promettent des solutions miracles, n’obtiennent pas de résultats satisfaisants et sont rapidement destitués et remplacés par de nouveaux politiciens qui, à leur tour, promettent des solutions miracles, échouent et sont remplacés, et ainsi de suite.

C’est pourquoi le Royaume-Uni et la France, qui disposent de systèmes permettant un remplacement rapide des dirigeants, ont chacun connu quatre Premiers ministres au cours des cinq dernières années.

Autrement dit, nous observons actuellement le schéma classique typique de cette phase du Grand Cycle. Il est essentiel de comprendre cette dynamique, qui devrait désormais être évidente.

Parallèlement, la croissance boursière et l’enrichissement sont fortement concentrés sur les principales valeurs liées à l’IA (par exemple, les 7 géants du numérique) et entre les mains d’un petit groupe de personnes très fortunées.

L’IA remplace les humains et creuse à la fois les inégalités de richesse et les disparités entre les individus. Ayant observé cette dynamique à maintes reprises dans l’histoire, je pense qu’il existe une forte probabilité d’une importante réaction politique et sociale qui, au minimum, modifiera considérablement la répartition des richesses et, au maximum, pourrait engendrer de graves troubles sociaux et politiques.

Examinons maintenant comment cette dynamique et les fortes inégalités de richesse posent des problèmes à la politique monétaire et pourraient conduire à des impôts sur la fortune qui feraient éclater la bulle et provoqueraient un krach.

Voici à quoi ressemblent les chiffres

Je vais maintenant comparer les 10 % les plus riches et les plus aisés avec les 60 % les plus pauvres. J’ai choisi les 60 % les plus pauvres car ils représentent la majorité de la population.

Bref:

- Les plus riches (les 1 à 10 % les plus riches) possèdent beaucoup plus de patrimoine, de revenus et d’actions que la plupart des gens (les 60 % les plus pauvres).

- L’essentiel de la richesse des plus fortunés provient de l’appréciation de leur patrimoine, laquelle n’est imposée qu’au moment de sa vente (contrairement aux revenus, qui sont imposés au fur et à mesure de leur perception).

- Avec l’essor de l’IA, ces écarts se creusent et sont susceptibles de s’accroître à un rythme accéléré.

- Si la richesse est taxée, cela nécessitera des ventes d’actifs pour payer les impôts, ce qui pourrait faire éclater la bulle.

Plus précisément :

Aux États-Unis, les 10 % des ménages les plus aisés sont composés de personnes très instruites et économiquement productives qui perçoivent environ 50 % du revenu total, détiennent près des deux tiers du patrimoine total, possèdent environ 90 % des actions et paient près des deux tiers des impôts fédéraux sur le revenu. Tous ces chiffres progressent à un rythme soutenu. Autrement dit, ils prospèrent et contribuent largement à la société.

À l’inverse, les 60 % les plus modestes sont peu instruits (par exemple, 60 % des Américains ont un niveau de lecture inférieur à celui d’un élève de sixième), relativement improductifs sur le plan économique et, collectivement, ne perçoivent qu’environ 30 % du revenu total, possèdent seulement 5 % du patrimoine total, environ 5 % des actions et paient moins de 5 % des impôts fédéraux. Leur patrimoine et leurs perspectives économiques stagnent, ce qui les place dans une situation financière précaire.

Naturellement, la pression est forte pour taxer et redistribuer la richesse et l’argent des 10 % les plus riches vers les 60 % les plus pauvres.

Bien que nous n’ayons jamais eu d’impôt sur la fortune, la pression est forte aujourd’hui, tant au niveau des États qu’au niveau fédéral, pour son instauration.

Pourquoi taxer la fortune maintenant alors qu’elle ne l’était pas auparavant ?

Parce que c’est là que se trouve l’argent : la plupart des plus riches s’enrichissent grâce à l’accroissement de leur patrimoine, non imposé, plutôt que grâce à leurs revenus.

Les impôts sur la fortune présentent trois problèmes majeurs :

- Les riches peuvent déménager, et s’ils déménagent, ils emportent avec eux leurs talents, leur productivité, leurs revenus, leur richesse et leurs contributions fiscales, les réduisant dans les lieux qu’ils quittent et les augmentant dans les lieux où ils vont ;

- elles sont difficiles à mettre en œuvre (pour des raisons que vous connaissez probablement et sur lesquelles je ne souhaite pas m’étendre, car cette note est déjà trop longue) ; et

- Ils prennent de l’argent aux investissements qui financent les activités génératrices de productivité pour le donner au gouvernement, en supposant, à tort, que celui-ci le gérera bien afin de rendre productifs et prospères les 60 % les plus défavorisés.

Pour ces raisons, je préférerais de loin une taxe raisonnable (par exemple, de 5 à 10 %) sur les plus-values latentes. Mais c’est un autre sujet.

PS : Comment fonctionnerait un impôt sur la fortune ?

Dans une prochaine note, j’aborderai cette question plus en détail. Il suffit de dire que les bilans des ménages américains font apparaître un patrimoine brut d’environ 150 000 milliards de dollars, dont moins de 5 000 milliards sont détenus en liquidités ou en dépôts. Par conséquent, si un impôt annuel sur la fortune de 1 à 2 % était instauré, les liquidités requises dépasseraient 1 000 à 2 000 milliards de dollars par an, alors que la masse monétaire disponible n’est guère plus importante.

Une telle mesure ferait éclater la bulle et entraînerait un krach.

Bien entendu, l’impôt sur la fortune ne s’appliquerait pas à tous, mais uniquement aux plus riches. Je n’entrerai pas dans les détails chiffrés ici, car cet article est déjà suffisamment long.

Il suffit de dire que l’impôt sur la fortune aurait pour conséquences :

1) de provoquer une vente forcée d’actions privées et publiques, faisant baisser les valorisations ;

2) d’accroître la demande de crédit, ce qui pourrait renchérir les coûts d’emprunt pour les plus fortunés et pour les marchés en général ; et

3) d’encourager la délocalisation des capitaux vers des juridictions plus favorables.

Ces pressions s’accentuent si les gouvernements imposent un impôt sur la fortune sur les plus-values latentes ou les actifs illiquides tels que les participations en capital-investissement, les participations en capital-risque, ou même les positions concentrées en actions publiques.