Bill Hester

TRADUCTION BRUNO BERTEZ

Les baisses boursières induites par la récession sont différentes

Il est important de garder à l’esprit que les marchés financiers ont tendance à subir des pertes importantes bien avant que la preuve d’une récession économique ne soit incontestable. Les actions baissent généralement à mesure que la probabilité d’une récession augmente, comme ce fut le cas en 2022.

Et puisque le risque de récession semble plus probable que ne le laissent entendre les sondages, et que les valorisations atteignent des niveaux records, il est sans doute pertinent de réexaminer en quoi les baisses boursières qui surviennent en période de récession diffèrent de celles qui se produisent en dehors des phases de contraction économique.

Trois caractéristiques clés tendent à distinguer les baisses liées à la récession :

1. Elles durent généralement plus longtemps.

2. Elles ont tendance à être nettement plus volatiles, tant en termes de baisses globales que de degré de survente des actions pendant la baisse.

3. Elles présentent souvent davantage d’opportunités de gestion des risques, car le marché connaît une série de fortes hausses et de replis plutôt qu’une baisse en ligne droite.

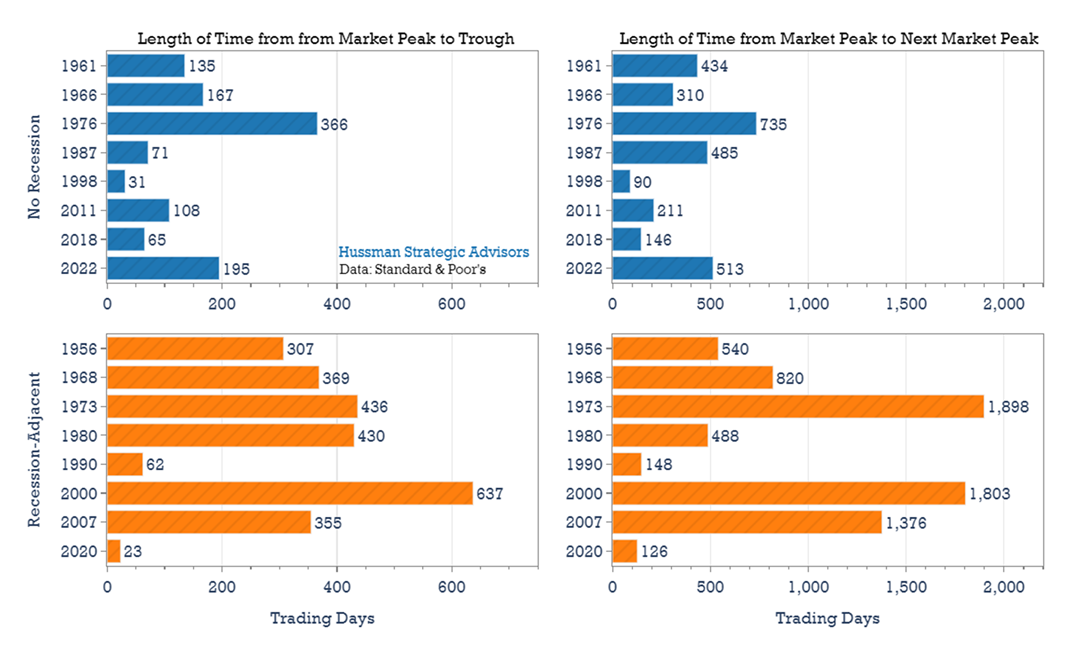

Dans chacun des graphiques ci-dessous, les barres bleues représentent des baisses boursières d’au moins 19 % survenues en dehors d’une période de récession. Depuis 1950, on en a dénombré huit, soit autant que de baisses survenues en période de récession. La plus célèbre d’entre elles est le krach de 1987, durant lequel le marché a chuté de 33 % en huit semaines. Parmi les autres exemples notables, citons les replis de près de 20 % en 1998, 2011 et 2018, ainsi que la baisse plus récente de 25 % en 2022.

Les barres orange mettent en évidence les baisses boursières survenues au moment des récessions. Bien qu’il soit tentant de supposer que ces baisses étaient dues aux récessions voisines (et nombre d’entre elles l’étaient probablement), la récession de 2001 offre un contre-exemple : un léger ralentissement économique au sein d’une correction boursière plus large, liée à l’éclatement de la bulle Internet et à la normalisation des valorisations. Afin d’éviter toute conclusion hâtive, nous utiliserons l’expression « proche de la récession » pour désigner ce type de baisses boursières.

Le premier ensemble de graphiques compare la durée des deux types de repli boursier, tant en termes de baisse entre le sommet et le creux que de temps total nécessaire au marché pour retrouver son niveau précédent. En moyenne, les replis hors période de récession ont duré environ 7 mois entre le sommet et le creux, tandis que les replis en période de récession ont duré en moyenne 16 mois.

La différence de durée de perte des investisseurs par rapport au pic précédent est particulièrement frappante. Les replis consécutifs à une récession ont tendance à être beaucoup plus longs à surmonter. Le repli lié à la COVID-19, avec une période de reprise de seulement six mois, était un cas exceptionnel, surtout compte tenu de son ampleur. À titre de comparaison, les investisseurs ont attendu plus de cinq ans après le sommet du marché de 2007, et plus de sept ans pour atteindre le seuil de rentabilité après les pics de 1973 et 2000.

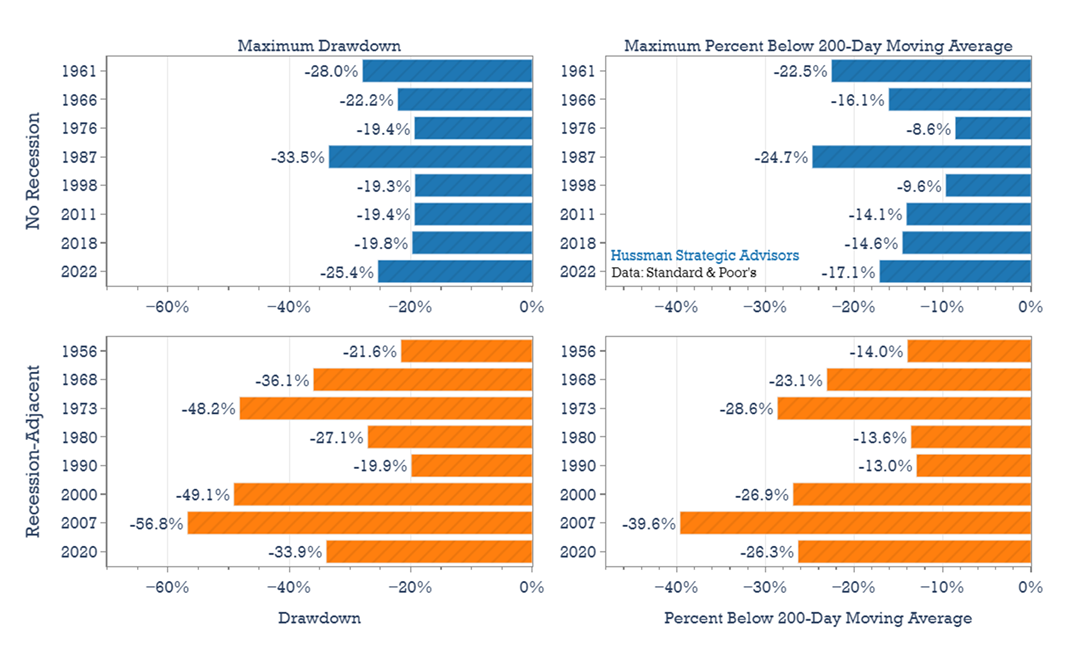

Les replis boursiers concomitants à une récession tendent également à engendrer des baisses globales plus importantes, comme l’illustre le graphique de gauche ci-dessous. Ils sont souvent aussi plus volatils. Le graphique de droite représente l’écart maximal atteint par le marché sous sa moyenne mobile à 200 jours lors de chaque repli, donnant ainsi une idée de la rapidité et de la gravité de la chute la plus brutale au sein de chaque repli. Dans de nombreux cas, ces chutes brutales s’apparentent à des krachs boursiers isolés, imbriqués dans des phases de repli plus larges et prolongées.

Enfin, les replis boursiers concomitants à une récession offrent généralement davantage d’opportunités d’ajuster l’exposition au risque, notamment lors des rebonds à contre-tendance. Par exemple, on a observé près de deux fois plus de rebonds de 5 à 10 % pendant les replis liés à une récession que pendant les replis hors récession (26 contre 14). Des rebonds de 10 à 15 % se sont produits à sept reprises en période de récession, contre seulement deux fois hors récession. Et on a dénombré six rebonds de plus de 15 % pendant les replis concomitants à une récession, contre un seul hors récession. Les rebonds, qu’ils soient de faible ou de forte ampleur, ont été plus fréquents pendant les replis boursiers, généralement plus longs, liés à une récession.

Le marché du travail se trouve à un tournant décisif. Les rapports sur l’emploi publiés jusqu’à la fin de l’été ont révélé trois tendances majeures, aucune n’étant favorable à une croissance durable des effectifs.

Premièrement, l’emploi dans les secteurs cycliques ralentit, et les pressions qui pèsent sur le secteur de la construction laissent présager une persistance de la faiblesse de ce secteur clé.

Deuxièmement, les effectifs dans les industries liées à l’IA se contractent également ; or, ces secteurs étant collectivement plus importants que les secteurs cycliques traditionnels, leur ralentissement a des répercussions sur l’ensemble de l’économie.

Troisièmement, l’emploi public pourrait ne pas offrir le soutien stabilisateur qu’il a généralement apporté lors des récessions passées.

On observe déjà plusieurs caractéristiques du marché du travail qui ne se manifestent généralement qu’en période de récession. Aucune, prise individuellement, n’est suffisamment fiable pour affirmer avec certitude que l’économie américaine est confrontée à une récession. Il sera toutefois important de les surveiller à mesure que de nouvelles données sur l’emploi seront publiées. Si l’économie venait à se contracter, les valorisations boursières élevées actuelles pourraient rendre les marchés particulièrement vulnérables aux baisses prolongées et volatiles qui ont caractérisé les précédents ralentissements économiques proches de la récession.