23 novembre 2025 |

Il y a quelques semaines, j’ai posé la question que tout le monde se pose aujourd’hui : sommes-nous dans une bulle ? Ma réponse, comme pour la plupart des questions concernant l’avenir, est que je ne sais pas.

Mais il y a certaines choses que je sais :

- L’indice S&P 500 est valorisé en fonction de faibles rendements futurs, voire de rendements réels négatifs au cours des 10 prochaines années.

- L’indice S&P 500 est très concentré, avec 40 % de sa valeur dans les 10 premières capitalisations et 30 % dans les 5 premières.

- L’indice S&P 500 est concentré sectoriellement, avec plus de 35 % de sa valeur dans le secteur technologique.

- Le NASDAQ (QQQ) se négocie à 27 fois les bénéfices prévus et l’indice de croissance S&P 500 à 28 – et ce, après une correction de 5 %.

Lorsque j’ai rédigé cette note le 2 novembre, l’indice était en situation de surachat extrême, se négociant à environ 2,5 écarts-types au-dessus de sa moyenne mobile sur 50 mois. En période de marché haussier, cet indice s’est généralement négocié à environ 2 écarts-types au-dessus de la moyenne. Les corrections, qu’elles soient temporelles, de prix ou les deux, surviennent généralement lorsque l’indice approche les 3 écarts-types au-dessus. D’autres indicateurs techniques, comme le RSI, étaient également en zone de surachat extrême. Une correction était donc inévitable, et nous en avons observé une, de faible ampleur, depuis.

D’autres corrections sont tout à fait envisageables.

La plupart des commentaires que j’ai reçus suite à cette analyse ne remettaient pas en question l’existence d’une bulle spéculative ; cela semble faire consensus, la seule question étant de savoir quand elle va se dégonfler (vendre).

Peut-on parler de bulle alors que « tout le monde » en est déjà convaincu ? La réponse semble être non si l’on considère que les marchés sont efficients et intègrent toutes les informations disponibles. Dans ce cas, la connaissance d’une surévaluation importante du marché devrait inciter les investisseurs rationnels à vendre et à mettre un terme à cette bulle spéculative.

Bien sûr, si les investisseurs étaient toujours rationnels, la bulle ne se serait jamais formée. Les marchés ne sont donc peut-être pas si efficients. Personnellement, j’en doute. J’ai investi pendant la bulle internet à la fin des années 90, et « tout le monde » savait déjà qu’il y avait une bulle. Certes, quelques optimistes persistaient à la fin, mais la surévaluation de l’indice était tellement extrême qu’il était impossible de le nier. Et « tout le monde » faisait alors exactement la même chose qu’aujourd’hui : essayer de profiter de la bulle le plus longtemps possible, en supposant savoir quand vendre. Force est de constater que la plupart des gens se trompaient.

La question qui revient le plus souvent est : que faire, ou plutôt que faire, lorsque le marché est aussi surévalué ? C’est là que la comparaison avec 1999/2000 devient très intéressante. J’ai l’avantage d’avoir vécu et investi pendant de nombreuses périodes de marchés spéculatifs et surévalués. Si vous étiez investisseur en 2000, vous n’aviez probablement jamais connu de « bulle », ou quel que soit le terme employé. Mais j’en ai traversé au moins quatre, y compris celle d’aujourd’hui. Alors, que faire dans ces situations où le marché – ou du moins l’indice censé le représenter – est manifestement surévalué ?

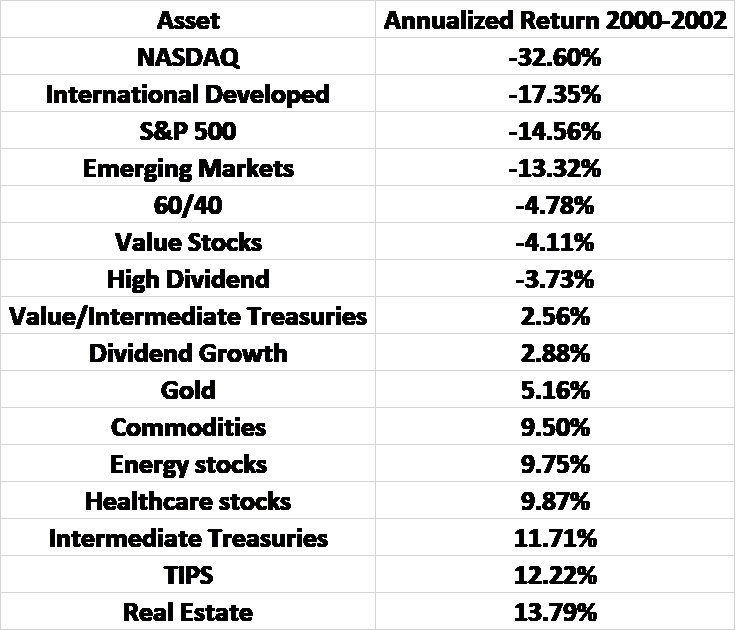

Comme je l’ai dit, la comparaison avec l’ère des valeurs Internet est très instructive à cet égard. À l’époque, il existait de nombreuses alternatives à la détention d’actions manifestement surévaluées du S&P 500 ou du NASDAQ. De 2000 à 2002, le S&P 500 a chuté de 14,5 % par an, tandis que le NASDAQ a chuté à un rythme plus de deux fois supérieur. Même un portefeuille généralement stable, composé à 60 % d’actions et à 40 % d’actions, a enregistré une perte de près de 5 % par an. Mais il existait des alternatives, d’autres actifs à des prix très raisonnables qui ont bien performé pendant le marché baissier.

Ce n’est toutefois pas toujours le cas avec les bulles spéculatives. La bulle immobilière qui a conduit à la crise de 2008 a eu des répercussions considérables. Seuls les liquidités, les obligations et l’or ont affiché des rendements positifs en 2007-2008. Rares sont les investisseurs à long terme qui peuvent ou devraient opérer un changement tactique aussi radical.

Les conditions étaient similaires avant le krach boursier de 2022. Le S&P 500 a chuté de 24 % pour atteindre son plus bas niveau d’octobre et les obligations n’ont apporté aucun soutien, enregistrant une baisse de près de 11 % sur l’année. Certains actifs ont surperformé, principalement ceux axés sur la valeur, mais tous ont néanmoins perdu de la valeur. Seuls deux secteurs ont progressé sur l’année (énergie et services publics). Les matières premières ont connu une bonne année (+24,1 %), mais les gains se sont concentrés sur le premier semestre, période marquée par l’invasion de l’Ukraine par la Russie. La seule véritable alternative à la perte en capital était l’argent liquide qui, à l’époque, offrait des rendements réels négatifs, ce qui était évidemment peu attrayant.

Et maintenant ? Existe-t-il des actifs à prix raisonnable que nous pouvons acquérir sans trop nous inquiéter d’un éventuel retournement de situation lié à l’IA ? Oui, mais aux États-Unis, très peu d’actifs correspondent à cette description. On se tournerait généralement vers les actions de valeur, mais ces dernières se négocient à près de 17 fois les bénéfices de 2026. C’est moins cher que l’indice dans son ensemble, à 22 fois les bénéfices de l’année prochaine, mais pas au regard des normes historiques. Un PER raisonnable pour les actions de valeur serait bien plus proche de 10 que de 20, et les PER à un chiffre ne sont pas si rares.

Les actions américaines de petites capitalisations de qualité (indice CRSP) se négocient à un multiple plus raisonnable d’environ 13 fois les bénéfices prévisionnels, tandis que les moyennes capitalisations sont légèrement plus chères à 14 fois. La croissance des bénéfices attendue pour les deux catégories est quasiment identique à celle du S&P 500. L’offre est vaste au niveau sectoriel et industriel : la santé (notamment l’industrie pharmaceutique et les biotechnologies), l’énergie (en particulier le gaz naturel), les biens de consommation de base, l’immobilier et les matériaux sont tous proposés à des prix raisonnables et bien inférieurs à ceux du marché. Le S&P 500 n’est pas attractif dans son ensemble, mais certains de ses composants présentent un réel potentiel.

Les actions des pays développés sont moins chères que les actions américaines, avec un ratio cours/bénéfice prévisionnel de 15. Les actions internationales de référence se négocient à seulement 11 fois les estimations de bénéfices pour l’année prochaine. Les petites capitalisations internationales sont également bon marché, à 13,5 fois les bénéfices, et les marchés émergents présentent un ratio similaire. Les actions latino-américaines figurent parmi les moins chères au monde, la plupart des marchés se négociant autour de 10 fois les bénéfices de 2026, et plusieurs même à un chiffre. De plus, les électeurs de la région semblent, pour une fois, plus favorables à des politiques libérales. En Asie, au Japon, les actions se négocient à environ 1 fois le chiffre d’affaires, contre 3 fois pour le S&P 500.

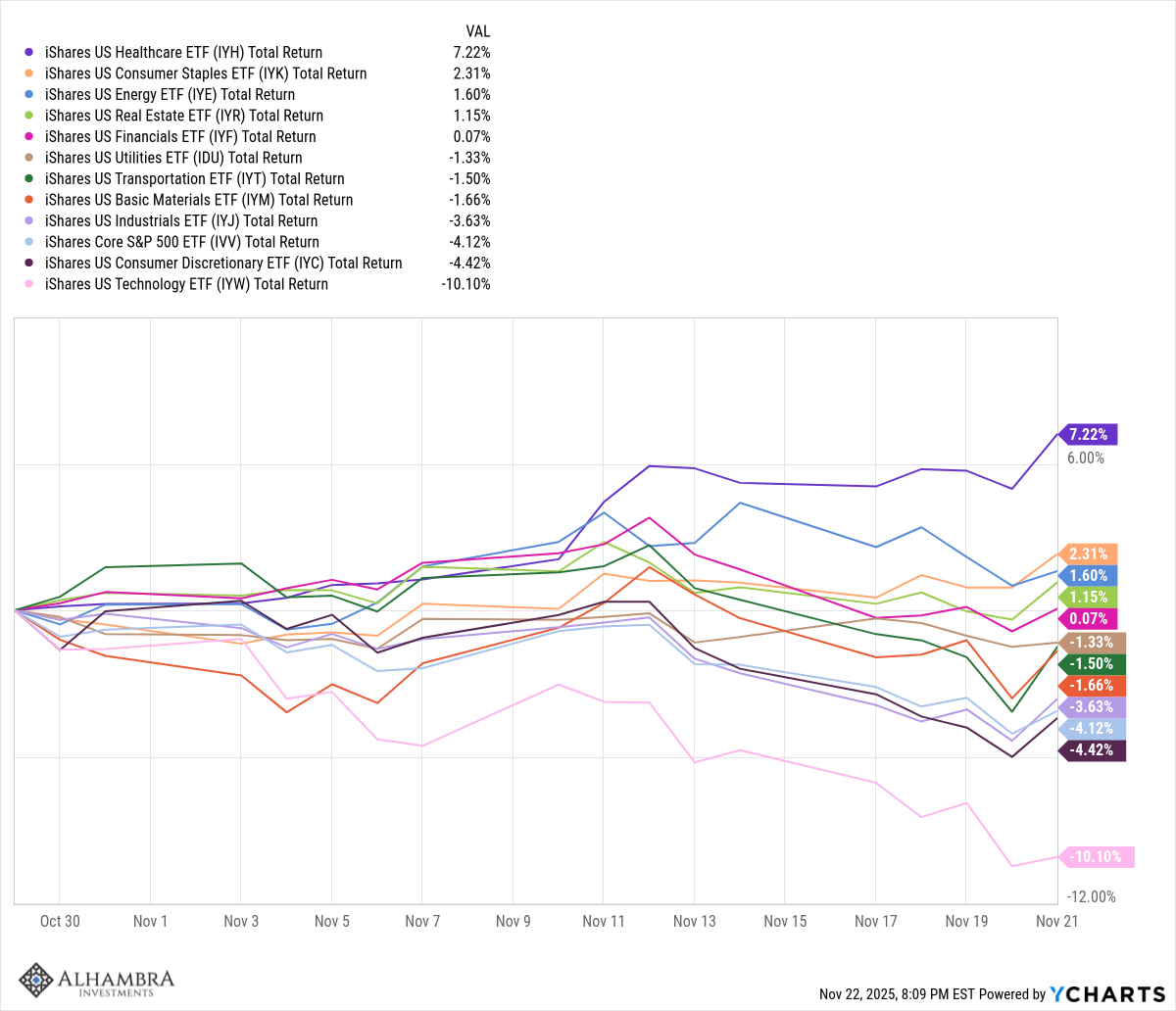

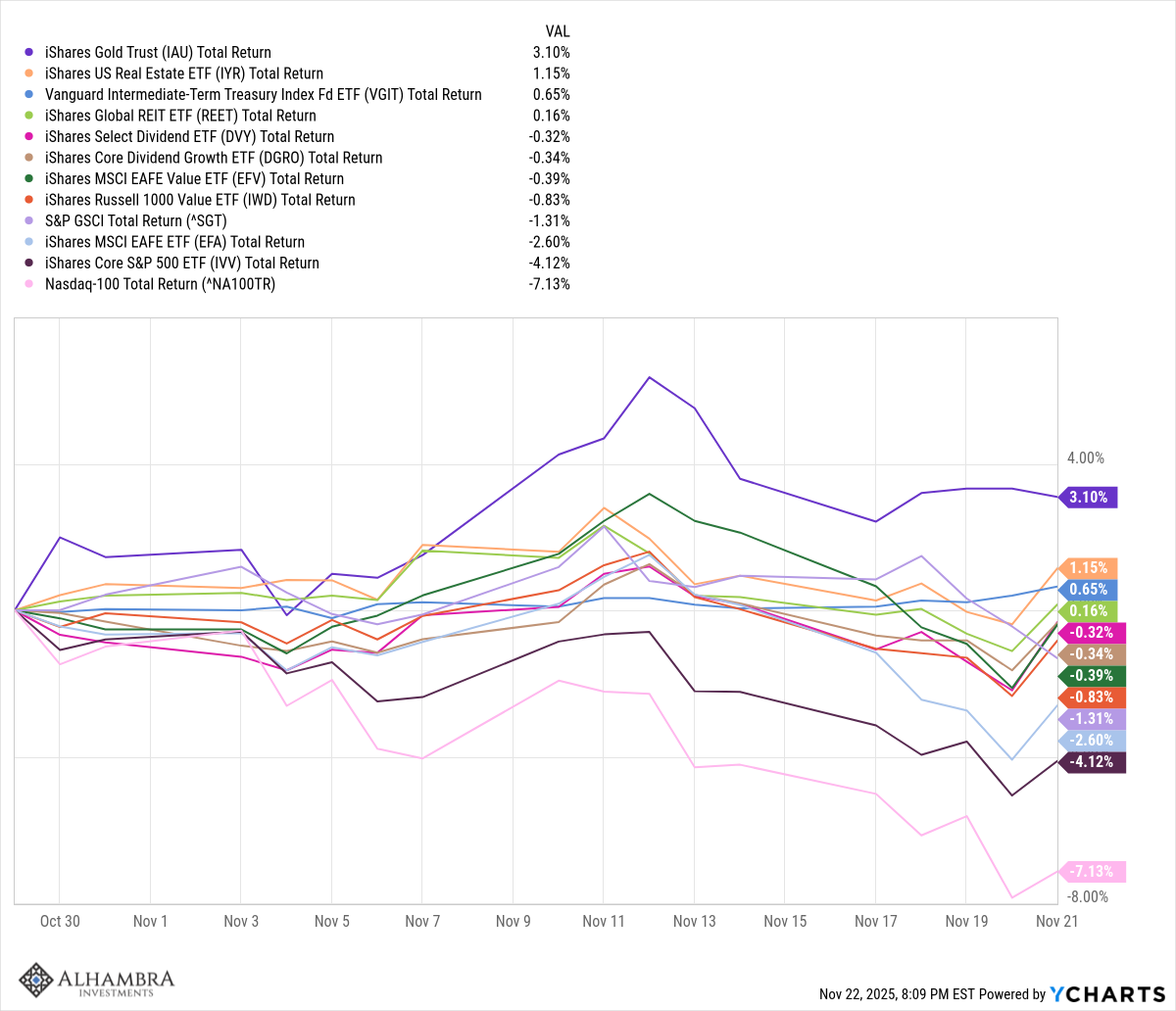

Ces dernières semaines, malgré une correction boursière jusqu’ici mineure, nous ont peut-être offert un aperçu de l’avenir. Le secteur des valeurs technologiques et de l’IA a atteint son sommet le 29 octobre. Depuis, le S&P 500 a reculé d’un peu plus de 4 % et le NASDAQ de 7,1 %. Parallèlement, 5 des 11 secteurs composant l’indice ont progressé durant cette période (santé, biens de consommation courante, énergie, immobilier et finance). L’or, l’immobilier mondial, les obligations du Trésor à moyen terme, les actions à dividendes, les actions latino-américaines, les actions japonaises et les matières premières ont tous surperformé le S&P 500 et le NASDAQ depuis leur pic de fin octobre.

Il existe de nombreux actifs à prix raisonnables parmi lesquels choisir. Par conséquent, même si vous pensez qu’il s’agit d’une bulle sur le point d’éclater, cela ne signifie pas que vous devez prendre des mesures drastiques comme en 2008 ou 2021. Comme en 2000, il existe de nombreuses alternatives aux produits populaires et onéreux. Il vous suffit de faire l’une des choses les plus difficiles qu’un investisseur puisse faire, chose qu’Isaac Newton lui-même n’a pas réussi à faire : ignorer l’engouement d’un marché en surchauffe. Newton a perdu une fortune lors de la bulle de la Compagnie des mers du Sud et a déclaré :

Je pouvais calculer les mouvements des astres, mais pas la folie du peuple.

On observe actuellement beaucoup de comportements irrationnels, mais un certain retour à la raison s’est amorcé ces dernières semaines. L’annonce du rachat d’OpenAI par Oracle le 10 septembre a fait bondir le cours de l’action Oracle de 43 % en une seule journée, mais un peu plus de deux mois plus tard, l’action est à un niveau inférieur à celui d’avant l’annonce. L’engouement pour l’IA semble déjà s’essouffler. Depuis le 1er août, Meta a chuté de 20,7 % et Microsoft de 10 %, tandis que Palantir est stable et Nvidia n’a progressé que de 3 %.

Le rapport risque/récompense lié au succès potentiel de l’IA penche clairement du côté des entreprises qui n’en ont pas encore profité. Pour les actions des entreprises ayant le plus bénéficié du développement de l’infrastructure d’IA, cette dernière doit impérativement tenir ses promesses. Dans le cas contraire, leur cours pourrait chuter considérablement. Si l’IA réussit, une partie, voire la totalité, du gain potentiel est déjà intégrée aux cours actuels. Or, la plupart des secteurs du marché ne bénéficient pas d’une prime liée à l’IA ; par conséquent, si elle fonctionne, ce sont eux qui ont le plus à gagner.

Sir Isaac Newton réalisa un profit dès son premier investissement dans la Compagnie des mers du Sud. Il tripla presque sa mise initiale, pourtant modeste, et empocha un joli bénéfice. Mais lorsque le cours de l’action continua de grimper, il réinvestit une somme plus importante juste avant le sommet et perdit une fortune considérable. En bref, son avidité causa sa perte. Ce n’est pas la folie des autres qu’il aurait dû déplorer, mais la sienne. Ne faites pas comme Newton.

Joe Calhoun