Il faut que les stablecoins soient tout sauf des instruments de liberté au service du public; c’est la même problématique qu’internet!

LES STABLECOINS SONT CONCUES COMME ETANT DES OUTILS AU SERVICE DE CEUX QUI VOUS DOMINENT

Les nouvelles technologies peuvent favoriser l’innovation et l’inclusion financière, ou provoquer une fragmentation et des turbulences dans de nombreux pays.

4 décembre 2025

Malgré une capitalisation boursière représentant environ 10 % de celle du Bitcoin, les stablecoins gagnent en influence grâce à leurs interconnexions avec les marchés financiers traditionnels, qui découlent à la fois de leur structure et de leurs cas d’utilisation potentiels. De fait, leur utilisation et leur valeur ont explosé ces deux dernières années.

Les stablecoins présentent un fort potentiel pour rendre les paiements internationaux plus rapides et moins coûteux pour les particuliers et les entreprises.

Cependant, cette promesse s’accompagne de risques, notamment de substitution monétaire et de perte de contrôle des flux de capitaux par les pays.

Faire des stablecoins un atout pour le système financier mondial exigera des actions concertées des décideurs politiques, tant au niveau national qu’international.

Un nouveau rapport du FMI détaille les opportunités, les risques et les implications.

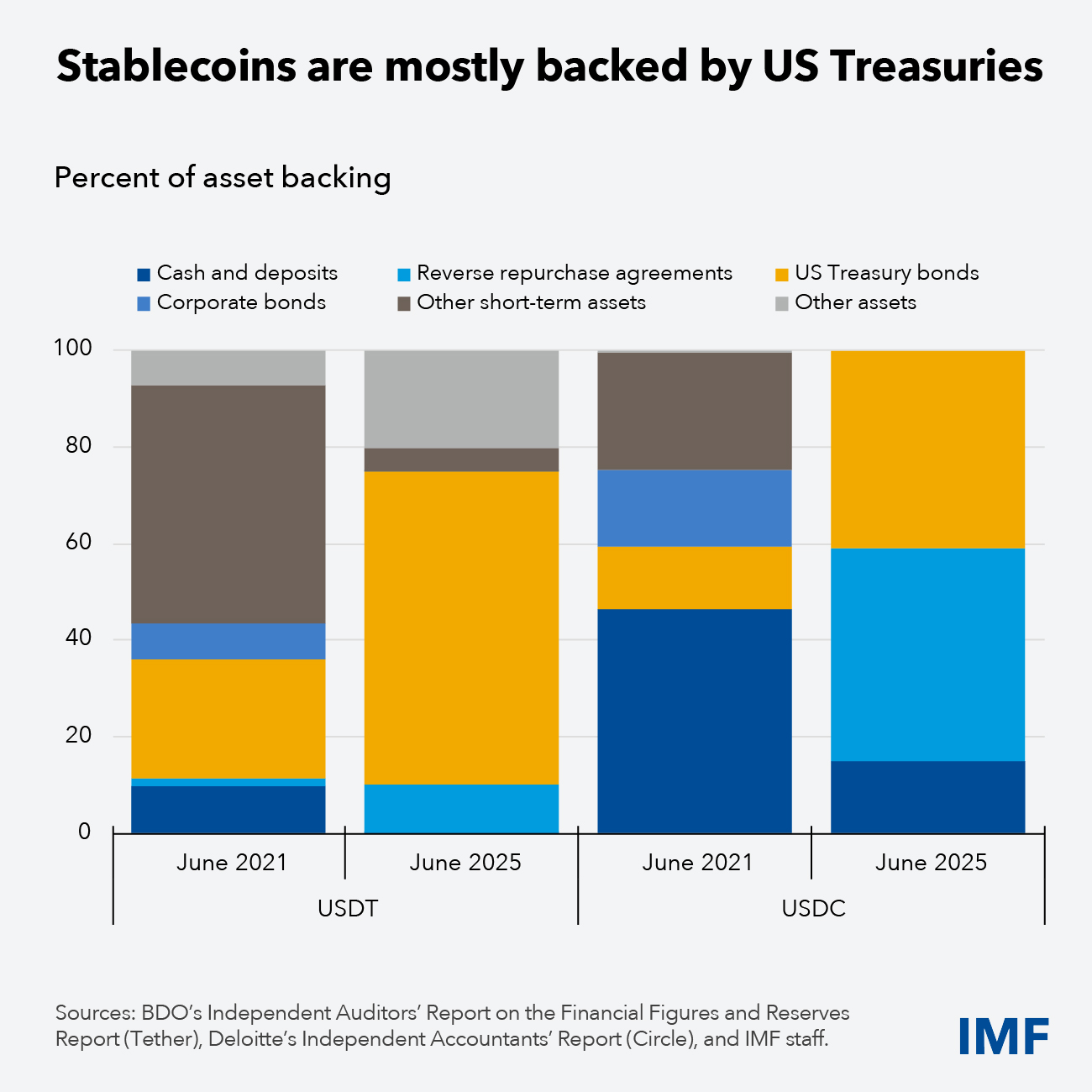

Les stablecoins sont conçus pour se prémunir contre la forte volatilité des cryptomonnaies natives comme le Bitcoin. Bien que les deux reposent sur des registres distribués, la principale différence réside dans le fait que les stablecoins sont centralisés (gérés par une entreprise spécifique) et généralement adossés à des actifs financiers conventionnels et liquides, tels que des liquidités ou des titres d’État. La plupart des stablecoins sont libellés en dollars américains et sont généralement garantis par des obligations du Trésor américain.

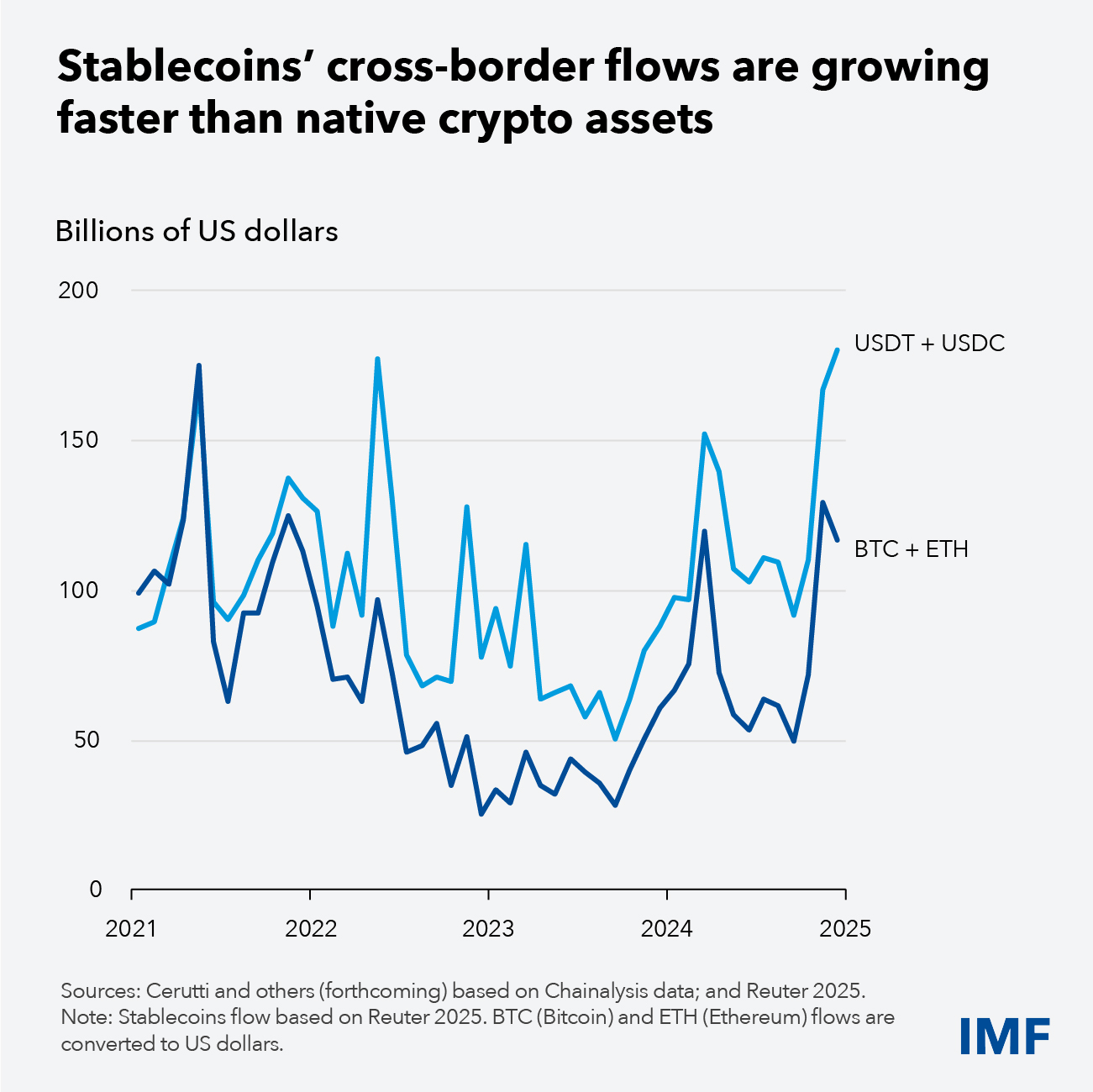

La capitalisation boursière des deux principaux stablecoins a triplé depuis 2023, atteignant 260 milliards de dollars. Le volume des échanges a augmenté de 90 %, s’élevant à 23 000 milliards de dollars en 2024.

L’Asie domine le marché des stablecoins, devançant l’Amérique du Nord. Toutefois, en proportion du produit intérieur brut, l’Afrique, le Moyen-Orient et l’Amérique latine se distinguent. La majeure partie des flux financiers provient d’Amérique du Nord.

Cas d’utilisation

Aujourd’hui, la majeure partie du volume d’échanges de stablecoins concerne le négoce de crypto-actifs natifs, car ils servent de règlement dans les monnaies traditionnelles. Cependant, les flux transfrontaliers de stablecoins connaissent une croissance rapide.

Les stablecoins pourraient permettre des paiements plus rapides et moins coûteux, notamment pour les transferts de fonds internationaux, pour lesquels les systèmes traditionnels sont souvent lents et onéreux. Les paiements internationaux transitent généralement par des réseaux de banques commerciales interconnectées, un système appelé banque correspondante. L’utilisation de multiples formats de données, de longs circuits de traitement et de systèmes de paiement aux horaires d’ouverture différents engendre des coûts élevés, des retards et un manque de transparence. Certains transferts de fonds peuvent coûter jusqu’à 20 % du montant envoyé. En centralisant l’information, la blockchain peut considérablement simplifier les processus liés aux paiements transfrontaliers et en réduire les coûts.

L’élargissement de l’accès aux services financiers représente un autre domaine prometteur. Les stablecoins pourraient stimuler l’innovation en renforçant la concurrence avec les prestataires de services de paiement établis, rendant ainsi les paiements numériques de détail plus accessibles aux populations mal desservies. Ils pourraient faciliter les paiements numériques dans les régions où il est coûteux, voire non rentable, pour les banques de servir leurs clients.

De nombreux pays en développement s’affranchissent déjà du système bancaire traditionnel grâce à l’essor de la téléphonie mobile et des différentes formes de monnaie numérique et tokenisée. La concurrence avec les prestataires établis pourrait entraîner une baisse des coûts et une plus grande diversification des produits, en tirant parti des synergies entre les paiements numériques et les autres services numériques.

Risques mondiaux

Malgré leur potentiel, les stablecoins comportent des risques.

Leur valeur peut fluctuer si les actifs sous-jacents se déprécient ou si les utilisateurs perdent confiance dans leur capacité à convertir leurs actifs. Cela pourrait entraîner des baisses brutales, voire des paniques financières, provoquant des ventes massives des actifs de réserve et perturbant les marchés financiers.

Un autre risque est la substitution monétaire, lorsque les particuliers et les entreprises d’un pays délaissent leur monnaie nationale, en raison de l’instabilité ou d’une forte inflation, au profit d’une monnaie étrangère, le plus souvent le dollar américain ou l’euro.

Cette dynamique reste aujourd’hui limitée par la nécessité de la circulation de liquidités et par le fait que les gouvernements nationaux disposent de moyens pour restreindre l’accès aux devises étrangères. Numériques et transnationaux, les stablecoins peuvent accélérer ce processus. Si la substitution monétaire peut constituer une réponse rationnelle face à l’instabilité de la monnaie nationale, elle réduit la capacité de la banque centrale d’un pays à contrôler sa politique monétaire et à jouer le rôle de prêteur en dernier ressort.

Cette même capacité à réduire les frictions transfrontalières pourrait profondément modifier les flux de capitaux et la dynamique des taux de change. Les stablecoins pourraient servir à contourner les mesures de gestion des flux de capitaux, qui reposent sur des intermédiaires financiers établis. Ces deux dynamiques sont particulièrement sensibles pour les marchés émergents, qui sont par nature plus vulnérables à la volatilité émanant des grandes économies.

Les stablecoins pourraient également être utilisés à des fins illicites telles que le blanchiment d’argent et le financement du terrorisme, en raison de leur pseudonymat, de leurs faibles coûts de transaction et de leur facilité d’utilisation transfrontalière. Sans garanties adéquates, leur utilisation peut compromettre l’intégrité financière.

perspective internationale

Les implications pour le système monétaire international dans son ensemble sont considérables, tant en tant que nouveau moyen de paiement que comme facteur de rupture de l’architecture existante. Le potentiel de paiements plus rapides et moins coûteux pourrait être compromis par une prolifération de stablecoins non interopérables, les différents réseaux étant incapables de se connecter entre eux ou soumis à des réglementations et autres obstacles disparates.

La réglementation des stablecoins étant encore balbutiante, la capacité à atténuer ces risques demeure inégale d’un pays à l’autre. Le FMI et le Conseil de stabilité financière ont formulé des recommandations visant à prévenir la substitution monétaire, à maintenir le contrôle des flux de capitaux, à gérer les risques budgétaires, à garantir un cadre juridique clair et une réglementation rigoureuse, à mettre en œuvre des normes d’intégrité financière et à renforcer la coopération internationale.

Les normes internationales établies contribuent à orienter le processus de réglementation et, de fait, selon un récent rapport du Conseil de stabilité financière , « les efforts réglementaires convergent de plus en plus vers la reconnaissance des stablecoins comme instruments de paiement ». Cependant, les principales juridictions adoptent des positions divergentes sur des points clés. Si certains risques sont atténués, ces approches différentes créent des opportunités d’arbitrage, permettant aux émetteurs d’exploiter les failles entre les juridictions et de déployer leurs stablecoins là où la surveillance est moins stricte. Certaines juridictions envisagent également l’accès à la liquidité des banques centrales pour certains fournisseurs de stablecoins, ce qui complète les approches réglementaires et atténue les risques de panique bancaire.

La nature transfrontalière des stablecoins complexifie la gestion des flux de capitaux volatils et la fragmentation des paiements. Le manque de visibilité sur la localisation et la nationalité des détenteurs affecte la qualité des statistiques sectorielles, monétaires et financières. De plus, les transactions en stablecoins peuvent être effectuées en dehors des entités réglementées, ce qui entrave le suivi des flux transfrontaliers et l’efficacité des réponses en cas de crise. Tout cela souligne la nécessité d’une coopération internationale renforcée pour atténuer les risques macrofinanciers et de contagion. Le FMI collabore avec ses partenaires internationaux pour combler ces lacunes en matière de données dans le cadre des initiatives du G20, et avec le Conseil de stabilité financière et d’autres organismes de normalisation à l’élaboration d’une approche réglementaire globale et coordonnée à l’échelle mondiale.

La tokenisation et les stablecoins sont là pour durer.

Cependant, leur adoption future et les perspectives de cette technologie restent encore largement incertaines. Même les leaders du secteur comparent le stade de développement actuel aux débuts d’Internet. Il est envisageable que quelques fournisseurs deviennent des acteurs dominants à l’échelle mondiale. Les banques commerciales sont également actives : elles émettent leurs propres stablecoins et collaborent avec les banques centrales pour étudier comment intégrer cette technologie à leurs systèmes.

L’amélioration des paiements transfrontaliers passe également par le renforcement des infrastructures traditionnelles et le développement de liens entre les systèmes de paiement instantané existants, afin d’offrir des paiements plus rapides, moins coûteux et plus accessibles. Améliorer l’infrastructure financière mondiale existante pourrait s’avérer plus aisé que de la remplacer. Trouver le meilleur équilibre possible nécessitera une étroite collaboration entre les décideurs politiques, les autorités de régulation et le secteur privé.