L’exception américaine face au refus des investissements chinois

Source: https://research.gavekal.com/article/us-exceptionalism-versus-chinese-uninvestibility-part-i/

Choix politiques

La thèse de mes deux derniers ouvrages (disponibles sur le site web de Gavekal ; une excellente idée de cadeau de Noël pour vos proches !) est que l’embargo américain de 2018 sur les semi-conducteurs imposé à la Chine a bouleversé le monde.

L’ère de la coopération et de la mondialisation était révolue.

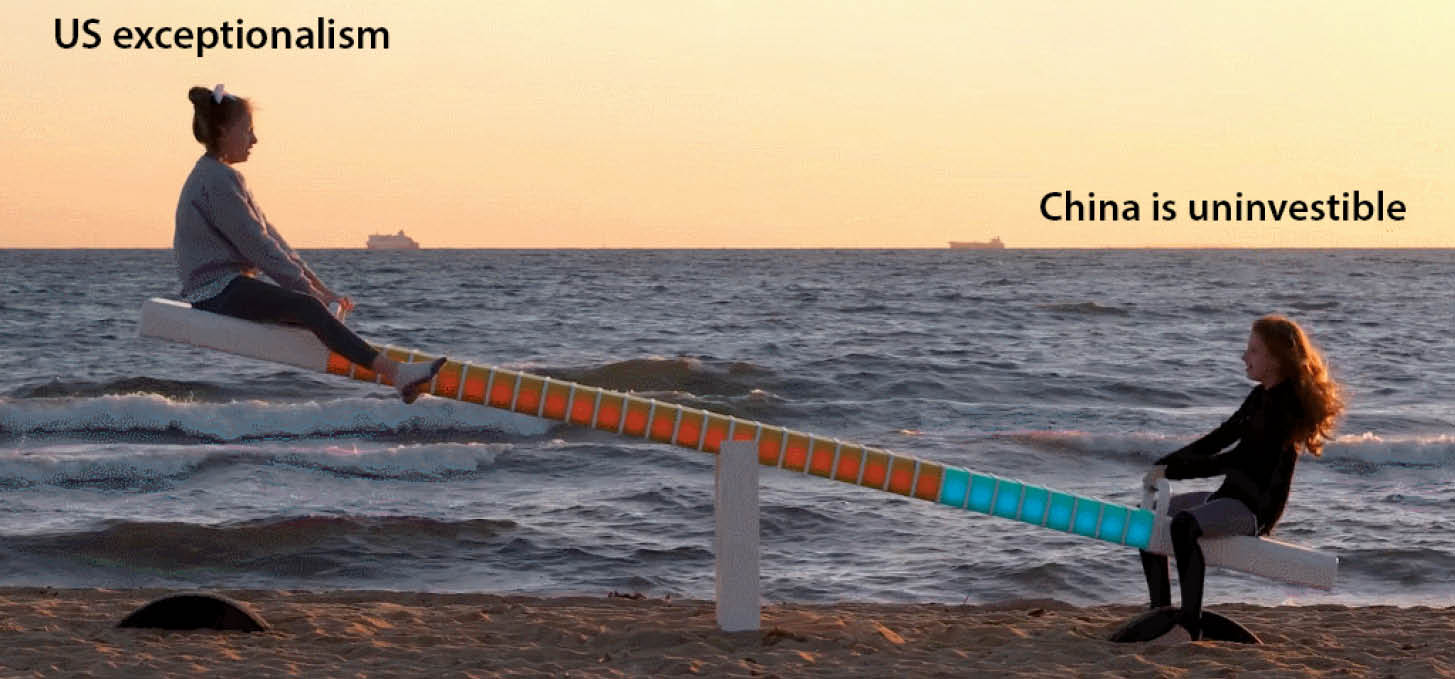

Cet embargo, bien que de facto, a marqué le début d’un affrontement de puissances . Dans les années qui ont suivi, la Chine est devenue « non rentable » et les États-Unis « exceptionnels ». Cette bifurcation des destins a constitué la principale tendance d’investissement entre 2018 et 2024. Ceux qui misaient sur les États-Unis et vendaient la Chine ont prospéré. C’était véritablement la seule stratégie gagnante.

Cependant, depuis début 2024, la position courte sur la Chine dans cette stratégie a clairement cessé d’être performante. Parallèlement, la position longue sur les États-Unis ne surperforme plus aucun autre marché.

Le monde a-t-il donc de nouveau changé ?

Je le crois, et je m’efforcerai d’expliquer les raisons de cette conviction dans une série de publications à venir. Ce premier article de la série est consacré aux choix politiques américains, à leur impact sur les rendements relatifs et à leurs perspectives d’avenir.

1) Rope-a-dope

Avec l’embargo de 2018, les États-Unis ont porté un coup dur à la Chine. À l’époque, la Chine n’avait guère d’autre choix que d’encaisser le coup. Encaisser le coup et préparer son économie à un avenir où elle serait moins vulnérable à de nouveaux embargos américains. Dans mon ouvrage « Éviter le coup » , j’ai utilisé une phrase de Walter Spanghero, le célèbre capitaine de l’équipe de France de rugby des années 1970, pour expliquer la situation. Après un match éprouvant contre l’ennemi juré de la France, on a demandé à Spanghero ce qu’il pensait du coup de poing qu’il avait reçu de son homologue anglais. Spanghero, qui a un nez typiquement français – assez gros pour qu’il puisse facilement fumer sous la douche – a répondu : « Heureusement que j’avais le nez, sinon il m’aurait frappé en plein visage. »

Dans cette analogie, les marchés boursiers et immobiliers représentaient le nez de la Chine, tandis que son économie en était le visage. Pour la Chine, préserver les perspectives économiques à long terme impliquait une dé-occidentalisation rapide de ses chaînes d’approvisionnement. En effet, si les États-Unis pouvaient interdire les semi-conducteurs aujourd’hui, ils pourraient tout aussi bien interdire demain les produits chimiques, les pièces automobiles ou les barres de combustible nucléaire. Concrètement, cela signifiait capter l’épargne massive des Chinois et la réorienter vers le seul objectif de la dé-occidentalisation des chaînes d’approvisionnement.

Cette politique a engendré une déflation considérable, non seulement pour la Chine, mais aussi pour le monde entier.

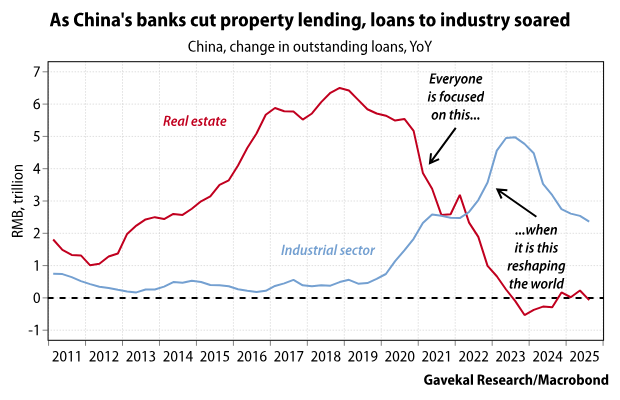

Pendant sept longues années , la Chine s’est en quelque sorte mise au régime et a adopté une approche radicale du sport. Alors que l’épargne chinoise était captée – par le biais d’un contrôle des capitaux plus strict, de la suspension des introductions en bourse et de la concentration des prêts bancaires – et réorientée vers les chaînes d’approvisionnement industrielles du pays, les rendements pour les investisseurs étaient catastrophiques. Les marchés financiers de la deuxième économie mondiale sont devenus « non investissables ».

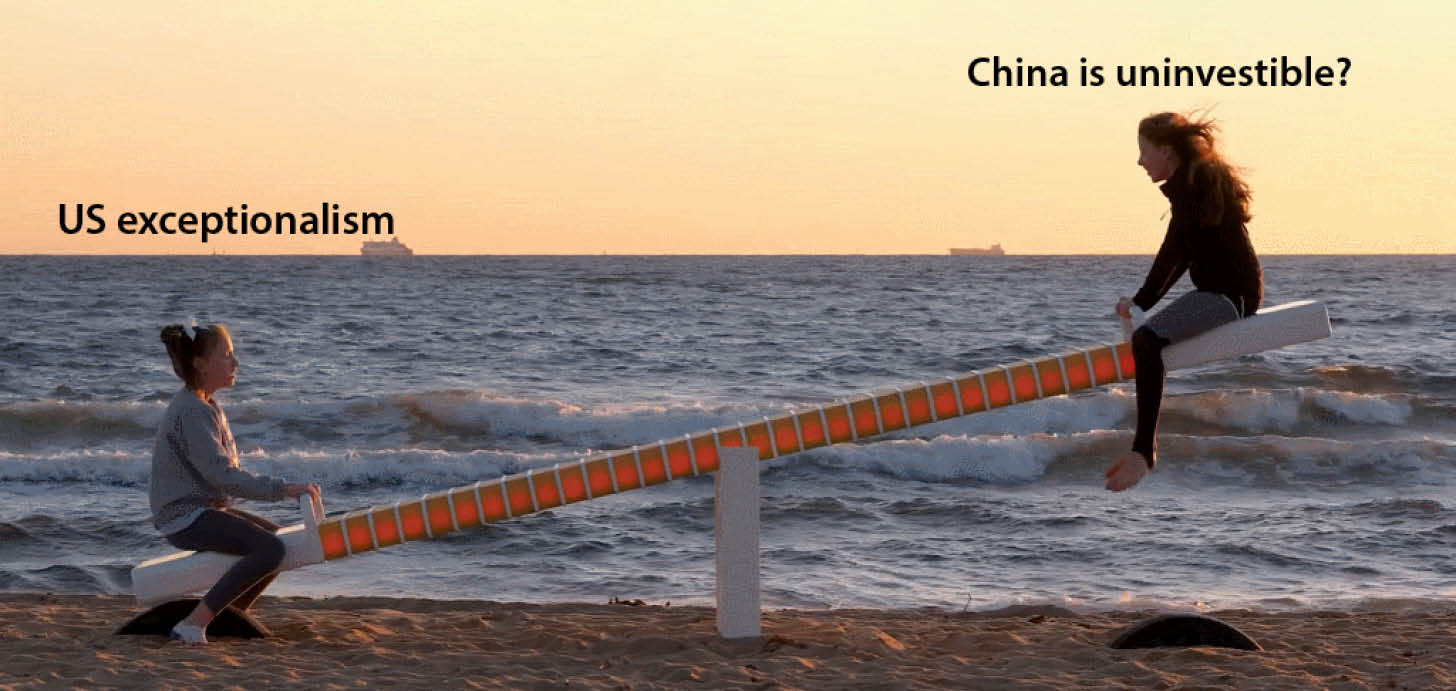

Et le fait que la deuxième économie mondiale soit inaccessible aux investisseurs rendait la première d’autant plus « exceptionnelle ». Au pays des aveugles, le borgne est roi . Ou, comme nous l’avons illustré dans nos présentations ces dernières années, tandis que la Chine s’enfonçait dans la crise, les États-Unis prenaient le dessus.

C’est pourquoi les récentes réunions de Genève, Kuala Lumpur et Séoul entre responsables américains et chinois étaient si importantes (voir « Un monde en mutation rapide » ). Ces réunions ont mis en lumière le fait que, si en 2018 la Chine n’avait d’autre choix que d’encaisser les coups, les sept années d’efforts soutenus ont porté leurs fruits. La Chine n’a plus besoin de déployer des efforts considérables (ni de suivre des politiques fortement déflationnistes).

Quand Donald Trump est revenu au pouvoir en 2025, il était visiblement furieux. Tellement furieux que, cette fois-ci, il n’a pas limité ses attaques à la Chine. L’Europe a été durement touchée. Le Mexique, l’Inde, le Brésil et le Vietnam ont tous reçu un coup dur. Même le Canada, pourtant peu habitué à recevoir des coups, a eu le goût du sang. La politique étrangère américaine ressemblait soudain à une scène de bar où un colosse ivre de deux mètres distribuait des coups de poing à quiconque s’approchait. C’est alors que la Chine, qui avait passé les sept dernières années à se préparer, est apparue et a dit en substance : « On ne fait pas de quartier. Si vous voulez vous battre, venez. Vous m’imposez des droits de douane, je vous en imposerai. Vous m’en imposez un, je vous en imposerai un. Rendez-vous dehors. »

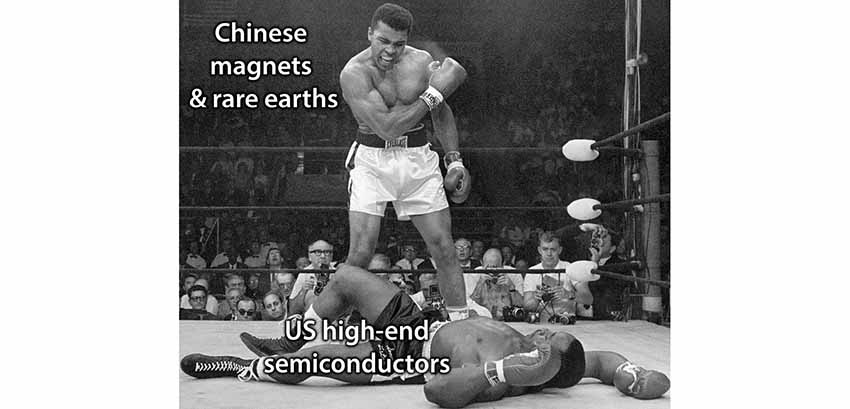

Et les États-Unis ont cédé (voir « Quel avenir pour les relations sino-américaines ? »). Ils ont cédé car, sans les terres rares chinoises, leur industrie d’armement serait quasiment paralysée. Ou, à tout le moins, elle aurait du mal à approvisionner des alliés comme Israël ou l’Ukraine en temps de guerre.

Mais même sans se concentrer sur les armes, un président américain en exercice peut-il se permettre de voir des usines automobiles américaines fermer à cause de sa politique étrangère ?

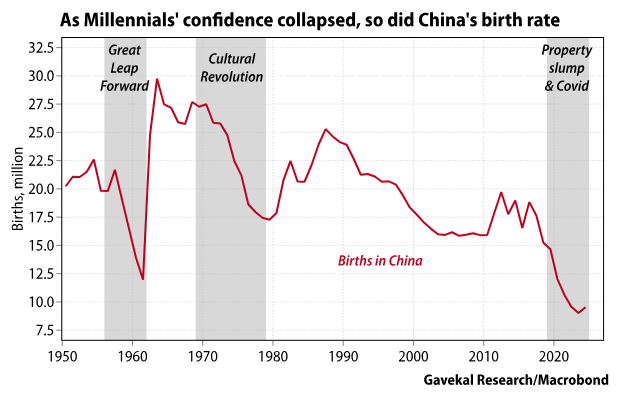

En résumé, il y a sept ans, les États-Unis ont lancé une guerre des chaînes d’approvisionnement contre la Chine. La Chine a riposté en dé-occidentalisant sa chaîne d’approvisionnement, au prix de lourds sacrifices pour ses investisseurs, sa croissance économique, sa consommation intérieure et même son taux de natalité (voir « Le dilemme de la croissance asiatique » et « Les objectifs politiques à travers le monde » ).

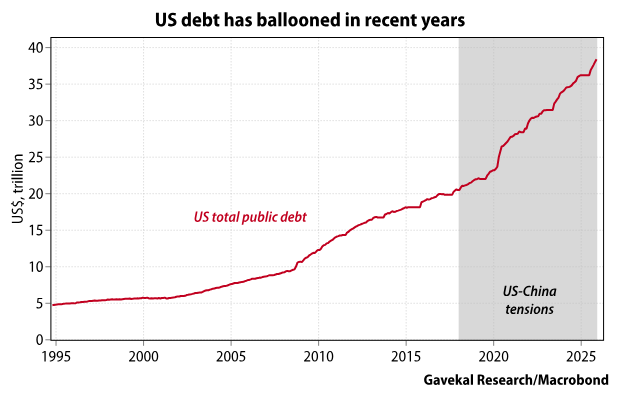

Pendant ce temps, les États-Unis n’ont absolument rien fait pour dé-siniser leur chaîne d’approvisionnement. Alors que la Chine se modernisait, les États-Unis se la coulaient douce. Et ils se sont donné à fond : le déficit budgétaire américain s’est creusé, mais a servi essentiellement à financer l’expansion des prestations sociales – sécurité sociale, Medicare et Medicaid. Entre 2018 et 2025, la dette publique américaine est passée de 21 000 milliards de dollars à 38 400 milliards de dollars. Pourtant, aucun des quelque 17 000 milliards de dollars d’augmentation de la dette n’a été investi dans la construction de nouveaux barrages Hoover, de nouvelles régies de la vallée du Tennessee, de nouvelles autoroutes inter-États ou de nouvelles voies ferrées.

En conséquence, pour reprendre la métaphore du combat de boxe, sept ans après le début de la guerre commerciale et technologique, il apparaît de plus en plus évident que la Chine a joué la carte de la prudence excessive. À l’instar de Mohamed Ali lors du « Rumble in the Jungle », la Chine a encaissé les coups de son adversaire bien plus imposant et puissant. Ce dernier a ainsi acquis un faux sentiment de sécurité, renforcé par la performance relative remarquable des actions américaines face à la Chine (et à toutes les autres économies mondiales) et par la vigueur du dollar.

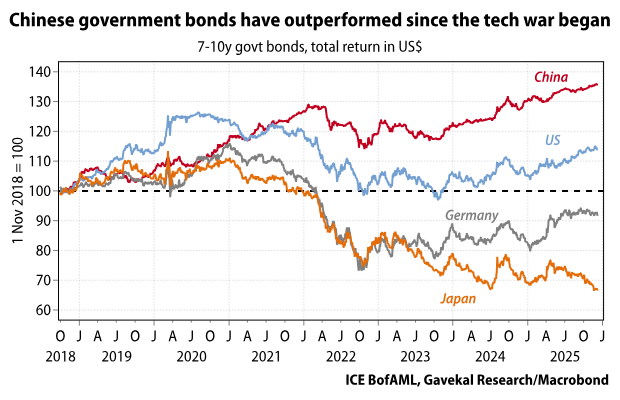

Pourtant, loin des projecteurs, les rendements des obligations d’État chinoises ont surclassé tous les autres. Cela aurait dû être un signe que l’économie chinoise n’était peut-être pas en train de s’effondrer ; lorsqu’un marché émergent traverse une crise économique, les obligations et la monnaie ont tendance à chuter plutôt qu’à se renforcer. Mais malgré tous nos efforts pour attirer l’attention sur les obligations chinoises, personne ne s’y est intéressé ; et ce, même si le montant des capitaux déployés sur les marchés obligataires dépasse généralement largement celui des investissements en actions.

Le marché des obligations d’État chinoises et le renminbi indiquaient un ralentissement de la croissance en Chine, sans pour autant que l’économie ne s’effondre. En réalité, à l’instar de Mohamed Ali, les dirigeants chinois attendaient le moment opportun pour frapper. Ce moment est arrivé avec la publication des modèles d’IA de DeepSeek (voir « Un autre moment Spoutnik » ). DeepSeek, puis Qwen, ont démontré aux dirigeants chinois, et au monde entier, que la Chine pouvait être compétitive au plus haut niveau technologique, en intelligence artificielle, malgré l’embargo américain. DeepSeek a, dans une large mesure, neutralisé les sanctions américaines. Ce qui, en retour, a permis à la Chine de riposter.

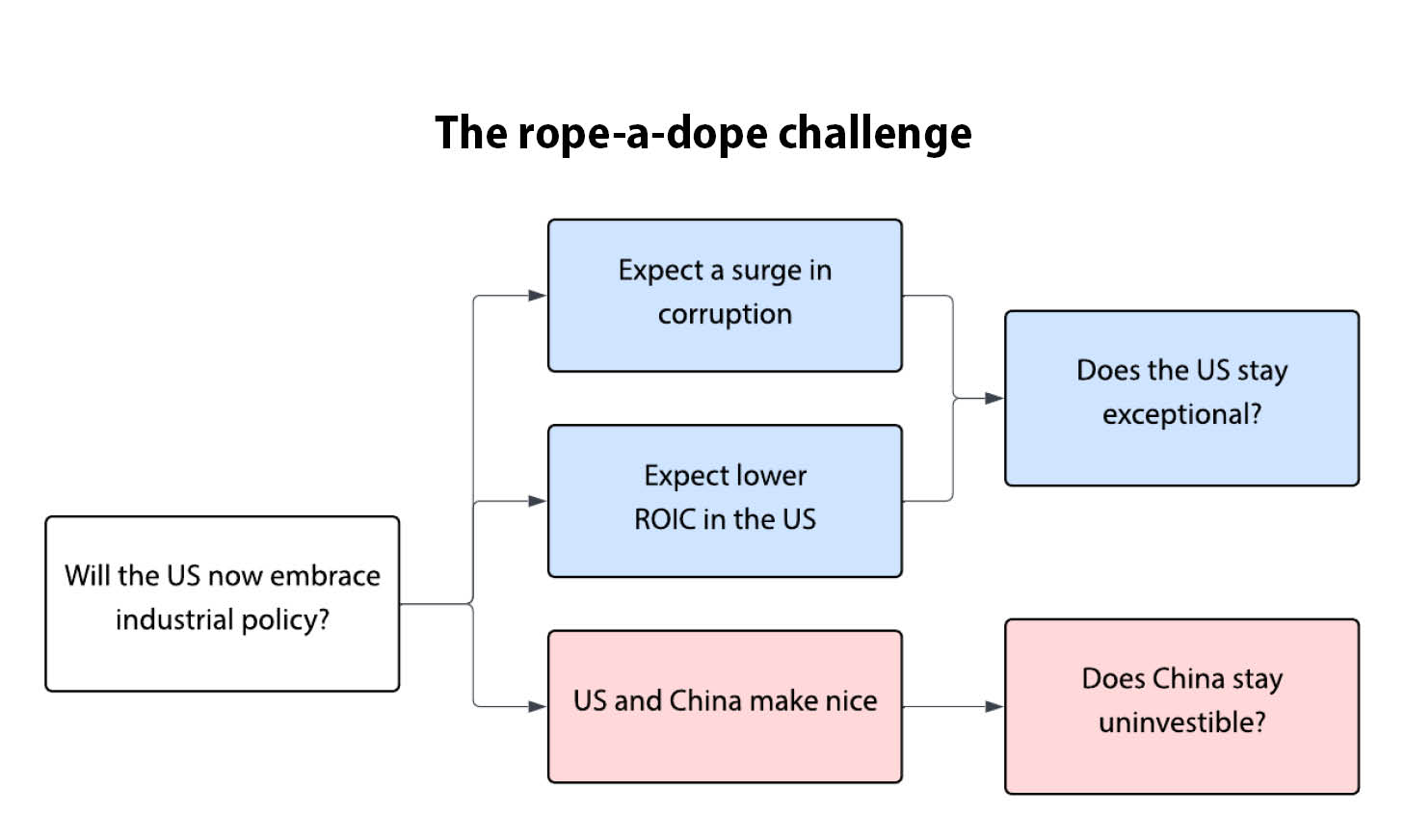

Après sept années de prospérité, les États-Unis se trouvent face à un choix. Une option consiste à suivre l’exemple de la Chine et à adopter une politique industrielle visant à dé-sinifier leurs chaînes d’approvisionnement. Cela impliquerait de réorienter les capitaux des secteurs à forte rentabilité, comme la technologie, vers le transport maritime (voir « Bientôt la construction navale »), les terres rares (voir « La lutte pour les terres rares se poursuit » et « Domination des terres rares »), l’aluminium, etc. Comme en Chine, cela se traduirait probablement par une intervention accrue de l’État dans la gestion des entreprises (souvenez-vous de la répression chinoise contre le secteur technologique ?). Une évolution que le marché risque fort de mal accueillir.

L’autre option est de se lier d’amitié avec la Chine.

Comme le montre l’arbre de décision ci-dessus, chaque option aura des répercussions majeures sur les investissements dans les années à venir. Quoi qu’il en soit, le jeu de balancier qui domine les marchés depuis 2018 est de nouveau en marche.

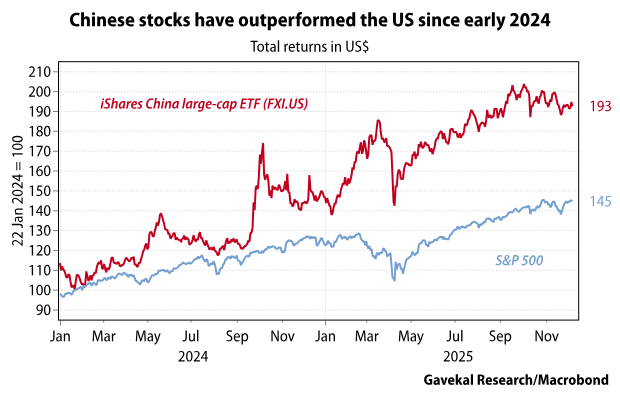

Depuis leur point bas de janvier 2024 (voir Politique chinoise et actions chinoises ), les actions chinoises ont enregistré une performance nettement supérieure à la moyenne. Malgré cela, la plupart des investisseurs avec lesquels nous nous entretenons souhaitent se désengager de cette hausse, pour diverses raisons que j’aborderai dans de prochains articles. En attendant, certaines questions se posent : les États-Unis peuvent-ils mener à bien une politique industrielle ? Ou ne serait-il pas plus simple d’améliorer les relations avec la Chine ?

2) Les États-Unis pourraient-ils vraiment mener une politique industrielle ?

La politique économique est toujours une question de choix. Atteindre un objectif a un coût. Et la question à laquelle les décideurs et les électeurs américains devront désormais faire face est celle de savoir si l’adoption de politiques industrielles de type chinois est judicieuse.

Soyons clairs : les politiciens américains soutiendront très probablement que oui. Car pour eux, les politiques qui leur confèrent plus de pouvoir et plus d’argent sont toujours séduisantes. Et quel politicien opportuniste ne croit pas, au fond de lui, mieux que le marché savoir comment allouer les capitaux sur le long terme ? Cependant, le fait que la Chine (et le Japon avant elle) aient pu obtenir un certain succès en matière de politique industrielle ne garantit absolument pas que les États-Unis (ou d’autres nations occidentales) puissent obtenir des résultats similaires.

Affirmer que les États-Unis doivent mener une politique industrielle parce que la Chine en a mené une revient, d’une certaine manière, à choisir de rivaliser avec la Chine en utilisant les outils chinois. Quelle est la réelle probabilité de succès d’une telle stratégie ? Les États-Unis possèdent de nombreux atouts comparatifs : une constitution solide garantissant les libertés individuelles, un secteur privé fort d’une expérience de plusieurs décennies en matière d’allocation de capitaux, une procédure de faillite permettant un transfert rapide des actifs des mains fragiles vers les mains solides, la capacité d’attirer les meilleurs talents du monde entier, etc. Mais la politique industrielle n’en fait pas partie ! Pas plus que le recrutement des personnes les plus brillantes et les plus ambitieuses au sein du gouvernement.

Pour reprendre la métaphore sportive, suivre la Chine sur la voie de la politique industrielle revient à affronter Mohamed Ali ou George Foreman à leur apogée. Toute personne sensée choisirait un autre sport – tennis, ski, natation – pour défier ces poids lourds, et éviterait la boxe. En bref, dans sa compétition avec la Chine, ne serait-il pas plus judicieux pour les États-Unis de miser sur leurs propres atouts plutôt que sur ceux de la Chine ?

Ce qui frappe tout étranger visitant l’Amérique, c’est la façon dont les États-Unis pratiquent généralement leurs propres sports — baseball, football américain, basketball — tout en appelant leurs compétitions nationales des « Séries mondiales ». Autrement dit, les États-Unis excellent dans leurs propres sports (il faut l’avouer, c’est mieux que l’Angleterre, qui invente ces sports, les exporte avec succès dans le reste du monde, puis ne parvient plus jamais à y gagner !).

Alors pourquoi changer maintenant ? Pourquoi les États-Unis décideraient-ils soudainement de s’en prendre à la Chine sur son propre terrain ?

Ces dix dernières années, les États-Unis ont diabolisé la Chine, la présentant comme une menace majeure pour leur mode de vie. Aujourd’hui, leur objectif atteint, les États-Unis sont horrifiés car, contrairement aux prédictions des plus farouches détracteurs de la Chine, loin de s’effondrer, cette dernière, grâce à ses efforts et sacrifices considérables, a pris le contrôle de la quasi-totalité des chaînes d’approvisionnement industrielles essentielles.

Alors, quel avenir pour les États-Unis ? Affirmer que pour lutter contre la Chine, les États-Unis devraient s’inspirer de ce pays semble paradoxal. Suivre la feuille de route chinoise signifierait, au mieux, que les États-Unis se retrouveraient au même point que la Chine aujourd’hui (les électeurs américains l’accepteraient-ils ?). Plus probablement, cependant, les États-Unis se retrouveraient dans une situation bien pire, avec davantage de corruption, de gaspillage de capitaux, d’inflation et de troubles sociaux.

Pour illustrer mon propos, prenons l’exemple du train à grande vitesse californien, comparé au déploiement du réseau ferroviaire à grande vitesse chinois. Après avoir dépensé 15 milliards de dollars depuis 2008 et construit seulement 110 km de voies, il semble que les États-Unis se rendent compte à présent que construire des lignes ferroviaires sans main-d’œuvre chinoise est en réalité extrêmement difficile.

Plus important encore, et même si cela paraît évident, il faut souligner que la volonté de la Chine de dé-occidentaliser ses chaînes d’approvisionnement a eu un coût considérable pour son économie et sa société, et s’est traduite par une importante campagne anticorruption qui a conduit à l’arrestation, au procès et à la condamnation aux travaux forcés de dizaines de politiciens chinois. Les décideurs politiques américains toléreraient-ils une telle répression judiciaire ? Et dans le cas contraire, comment empêcher le détournement de fonds publics ?

En résumé, l’examen des perspectives de la politique industrielle américaine soulève plus de questions qu’il n’apporte de réponses, notamment :

- Les États-Unis disposent-ils des structures institutionnelles nécessaires pour mener à bien leur politique industrielle ? Après tout, ils n’ont ni ministère de l’Industrie et des Technologies de l’information, ni ministère des Sciences et des Technologies.

- Les États-Unis peuvent-ils se permettre de dé-sinifier leurs chaînes d’approvisionnement ? Ou bien les décideurs politiques américains ne font-ils que se donner bonne conscience sur ce sujet ?

- La diabolisation de la Chine et la nécessité de dé-siniser les chaînes d’approvisionnement ne sont-elles qu’un prétexte pour une soif de pouvoir et d’argent sans précédent ? Si tel est le cas, comment les décideurs politiques américains géreront-ils la corruption qui en découlera ?

- Si les décideurs politiques américains sont réellement sérieux quant à la dé-sinification des chaînes d’approvisionnement, les élites américaines accepteront-elles le redéploiement des capitaux vers des activités offrant un rendement moindre sur le capital investi, et qu’en conséquence le marché boursier sera en difficulté et le dollar américain s’effondrera ?

La réponse à la dernière question semble évidente : non ! La capitalisation boursière des États-Unis représentant désormais plus du double du PIB américain, on pourrait affirmer que le maintien de cours boursiers stables est essentiel à la poursuite de la croissance économique américaine (voir « Signaux concernant la croissance américaine »). Ce qui nous amène à l’autre option : renouer les liens avec la Chine.

3) Les États-Unis peuvent-ils renouer les liens avec la Chine ?

Nous vivons dans un monde où :

- La Chine ne peut pas acheter ce qu’elle souhaite aux États-Unis, soit parce que les États-Unis n’autorisent pas ces ventes (semi-conducteurs haut de gamme), soit parce qu’ils ont du mal à produire ces biens (avions Boeing).

- Les États-Unis ne peuvent plus acheter à la Chine ce qu’ils désirent vraiment (terres rares, aimants).

- Les États-Unis refusent d’autoriser la Chine à vendre aux États-Unis ce qu’elle souhaite réellement y vendre (des biens à forte valeur ajoutée tels que des voitures, des commutateurs de télécommunications, des tracteurs, des engins de terrassement, des trains et des centrales nucléaires), même si les consommateurs américains apprécieraient ces produits et en auraient même besoin. Par exemple, les agriculteurs américains peuvent-ils rester compétitifs à l’échelle mondiale si tous les autres pays utilisent des tracteurs bon marché et qu’eux, non ?

- Ce que les États-Unis veulent vraiment vendre à la Chine (soja, gaz naturel liquéfié), la Chine peut généralement se le procurer ailleurs (Russie, Brésil, Colombie) à moindre coût et avec une plus grande fiabilité.

Assurément, ce système ne semble pas optimal. Si seulement les États-Unis et la Chine pouvaient mieux s’entendre, les perspectives de gains de productivité liés au commerce seraient bien meilleures. À ce sujet, le secrétaire au Trésor américain, Scott Bessent, a souligné récemment, lors d’une interview, que Trump et Xi pourraient se rencontrer jusqu’à quatre fois au cours de l’année à venir. C’est plus que ce que les présidents chinois et américain ont jamais rencontré sur une période aussi courte ; une fréquence d’interactions qui ouvre la voie à une possible amélioration spectaculaire des relations bilatérales. Du moins, c’est ce que Bessent a laissé entendre. Et force est de constater que Trump semble faire tout son possible pour réparer des relations fortement dégradées.

Pour commencer, les propos de Trump sur la vie dans un monde du G2 ont dû ravir Xi. L’un des principaux objectifs de la politique étrangère de Xi est que la Chine soit considérée comme une grande puissance et qu’elle puisse traiter d’égal à égal avec les États-Unis. Trump a, de fait, accédé à cette demande lors du sommet de Busan en Corée.

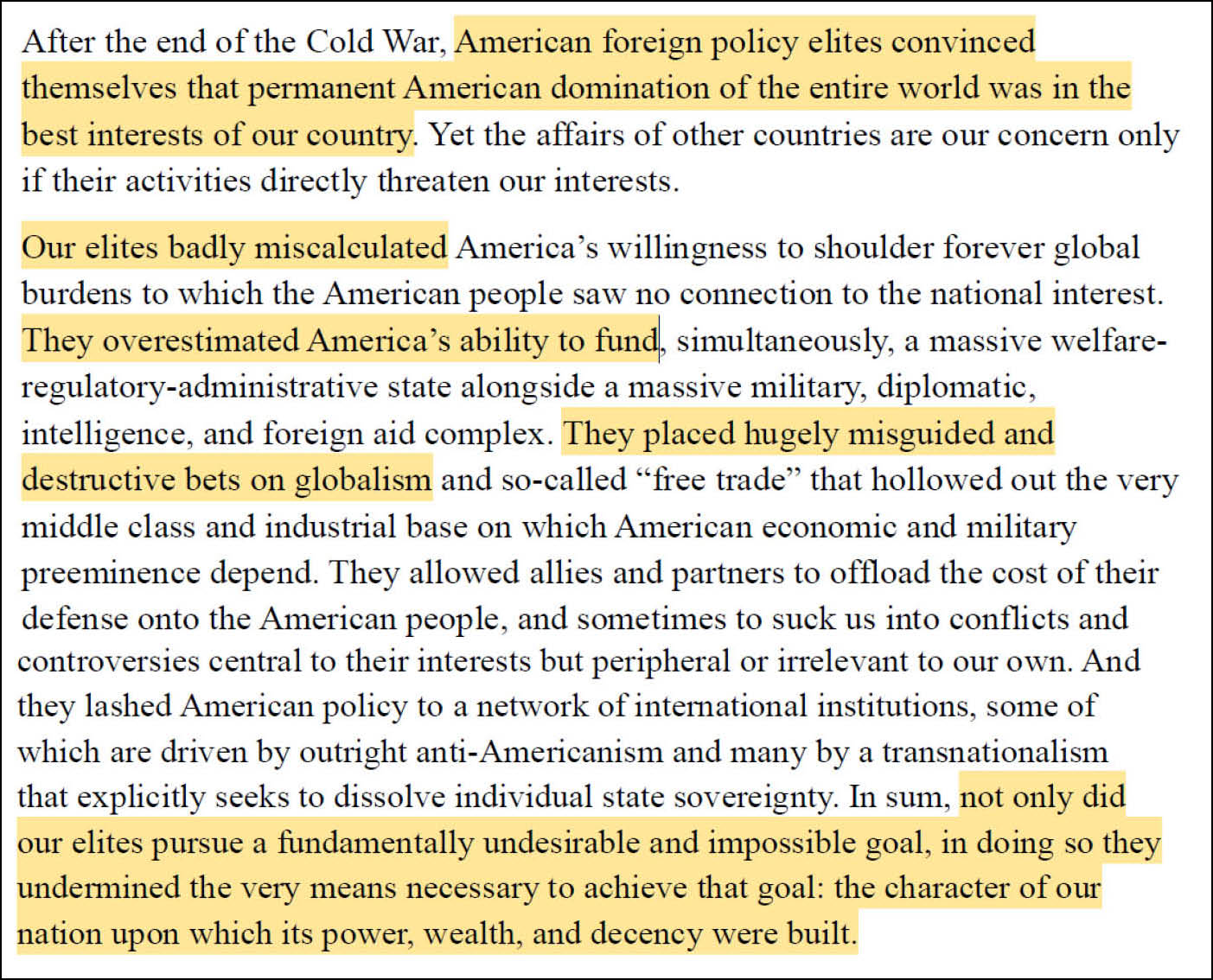

Suite au sommet de Busan, la Rand Corporation (un groupe de réflexion externe au Pentagone) a publié un rapport affirmant qu’au lieu de considérer la Chine comme un adversaire, il serait dans l’intérêt des États-Unis, à long terme, de nouer une relation plus constructive avec elle. Le rapport soulignait même que les États-Unis n’avaient aucun intérêt national majeur à défendre à Taïwan. Curieusement, le rapport a été retiré quelques semaines plus tard. Mais le simple fait qu’il ait été rédigé, et a fortiori publié, semble indiquer un changement d’attitude chez au moins certains membres du complexe militaro-industriel américain.

Et puis, bien sûr, il y a la dernière stratégie de sécurité nationale des États-Unis , récemment publiée par la Maison-Blanche. Celle-ci met en lumière :

- Les États-Unis souhaitent vivement recentrer leur diplomatie et leur action militaire sur l’hémisphère occidental (voir Fort Monroe et les actifs en Amérique latine, ainsi que la doctrine « Fort Monroe » en pratique ). Certes, cela pourrait être perçu comme une tentative d’évincer la Chine de cet hémisphère. Mais en réalité, la Chine n’a pas d’intérêts nationaux fondamentaux majeurs dans la région. Par conséquent, un renforcement de la présence américaine en Amérique latine ne devrait pas nécessairement engendrer de fortes tensions avec la Chine.

- Il est clair que l’administration américaine n’accorde que peu d’importance aux alliés européens des États-Unis. En réalité, elle semble même vouloir se décharger de toute la crise ukrainienne sur l’Europe. Ce message important soulèvera des questions en Asie quant à la fiabilité réelle des États-Unis en tant qu’allié. Si les États-Unis sont prêts à enfoncer la France ou l’Allemagne lorsqu’elles sont en difficulté, pourquoi les dirigeants sud-coréens, taïwanais ou japonais pourraient-ils s’attendre à un traitement de faveur en période de crise ?

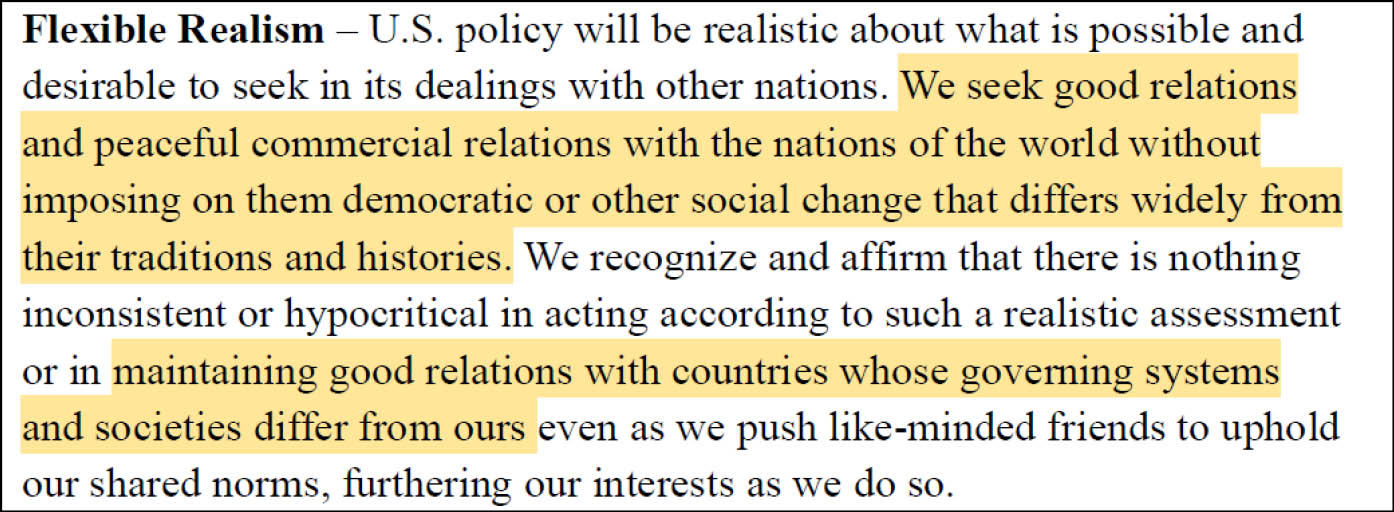

- Une volonté manifeste de s’éloigner d’une politique étrangère guidée par l’idéologie pour adopter une approche plus pragmatique :

- Et enfin, un engagement plus ferme à éviter les ingérences étrangères :Face à cela, il est tentant de citer Woodrow Wilson qui, lors de son élection en 1912, déclara : « Ironie du sort, mon administration devrait se consacrer principalement aux affaires étrangères. » Autrement dit, les événements ont la fâcheuse tendance à déjouer les prédictions. Trump annoncera peut-être des objectifs plus isolationnistes, mais le destin pourrait bien contredire ses souhaits.

Cependant, si la Chine n’est plus l’ennemi qu’on considérait il y a quelques mois à peine — et la Stratégie de sécurité nationale donne effectivement l’impression que la Chine est passée du statut de « menace existentielle » à celui de « concurrent stratégique » —, alors la Chine demeure-t-elle pour autant un pays « non rentable » ? Surtout si elle continue d’afficher des performances supérieures aux attentes ?

Source: https://research.gavekal.com/article/us-exceptionalism-versus-chinese-uninvestibility-part-i/