LA DETTE MONDIALE VIENT D’ATTEINDRE 345,7 TRILLIONS DE DOLLARS

Cela représente 310 % de tout ce que le monde produit en une année.

Pour que cette dette soit gérable il faudrait qu’elle soit biodégradable c’est à dire érodée par une croissance assez élevée et , dépréciée par l’inflation des prix des biens et des services et l’inflation des cash flows.

Donc sous cet aspect l’inflation des prix des GDP est souhaitable car elle allège le poids des dettes.

mais

en raison du lien qui existe entre d’un coté les taux d’intérêt longs et les taux d’inflation, si l’inflation monte, la carriole de pommes que représente le système financier international s’effondre! La valeur des actifs financiers cotés sur les bourses chute, les actifs des banques se dévalorisent et c’est l’insolvabilité généralisée.

La solution , partielle bien sur, c’est ce que l’on appelle la répression financière; c’est le mécanisme par lequel les gouvernements et les banques centrales et les banques commerciales spolient les détenteurs de monnaie en se debrouillant par tous les moyens pour que les taux d’intérêt ne montent pas trop malgré une inflation élevée.

LA REPRESSION SE FAIT COMME EN FRANCE PAR LES TAUX ADMINISTRES BAS ET PAR LA TRICHERIE SUR LES INDICES DE PRIX ,TOUS BIDONS.

Ce chiffre de 345,7 trillions s’appuie sur des données récentes publiées par des institutions fiables comme l’Institute of International Finance (IIF) et le Département du Trésor américain.

Il reflète fidèlement l’état de la dette mondiale au troisième trimestre 2025 (fin septembre), avec des projections pour 2026 basées sur des tendances actuelles.

Analyse point par point étayée par des sources actualisées au 10 décembre 2025 :

- Dette mondiale totale : 345,7 trillions de dollars , soit 310 % du PIB mondial annuel.

Selon le Global Debt Monitor de l’IIF, la dette globale a atteint exactement 345,7 billions de dollars fin septembre 2025, équivalent à environ 310 % du PIB mondial, un ratio stable depuis mi-2022. - Cela représente effectivement plus de trois fois la production annuelle mondiale (estimée à environ 111-117 billions de dollars pour 2025 par le FMI).

- Augmentation de 26 400 milliards de dollars cette année (premiers trois trimestres), soit 675 milliards par semaine, 4 milliards par heure et 67 millions par minute.

L’IIF rapporte une hausse de 26,4 billions de dollars sur les neuf premiers mois de 2025, passant de 327,5 billions un an plus tôt à 345,7 billions. - Le rythme hebdomadaire (environ 675 milliards) et les extrapolations horaires/minutaires correspondent mathématiquement (26,4 billions / 39 semaines ≈ 676 milliards/semaine ; / (7 × 24 × 60 × 60) pour l’heure et la minute).

- Échéances en 2026 : 24 trillions au total (8 des marchés émergents, 16 des pays développés).

L’IIF prévoit près de 8 trillions de dollars d’échéances obligataires et de prêts pour les marchés émergents, et plus de 16 trillions pour les marchés matures, totalisant environ 24 trillions sur 12 mois. Cela représente un « mur de refinancement » sans précédent, amplifié par des déficits budgétaires persistants. - États-Unis : 9 200 milliards d’échéances de bons du Trésor.

Confirmé : Environ 9 trillions de dollars de dette negociable de valeurs du Trésor américain arrivent à échéance en 2026 seul, avec un risque de liquidité accru sur la période 2026-2028 (jusqu’à 15 trillions cumulés). - Paiements d’intérêts US : 970 milliards en 2025, dépassant 1 000 milliards en 2026 (troisième poste de dépenses fédérales, après Sécurité sociale et assurance-maladie ; plus que la défense nationale).

Les intérêts nets ont atteint 970 milliards de dollars en 2025 (19 % des recettes fédérales), devenant le troisième poste budgétaire après la Sécurité sociale et Medicare. Ils devraient franchir le cap du trillion en 2026, dépassant les dépenses de défense (environ 850-900 milliards). - Impact d’une hausse de 30 points de base sur les rendements des obligations à 10 ans : +1 800 milliards de coûts d’emprunt sur 10 ans.

Cela repose sur un calcul standard (sensibilité de durée modifiée) pour la dette US (environ 35 trillions au total). Il est plausible et aligné sur les modèles du Trésor : une hausse de taux de 0,3 % sur 10 ans alourdit effectivement les coûts futurs d’environ 1,8 trillion, compte tenu du refinancement progressif. - Dette mondiale des ménages : 64 000 milliards ; dette des entreprises : approchant 100 000 milliards.

La dette des ménages globaux s’élève à près de 64 billions de dollars (ratio dette/PIB à 57 %, en baisse). reuters.com Pour les entreprises non financières, elle approche les 100 billions, dopée par les secteurs IA et énergie verte. reuters.com

Ces chiffres mettent en lumière une dynamique structurelle implacable de la finance mondiale. La dette globale a crû de 26,4 trillions en neuf mois, principalement tirée par les gouvernements (déficits élevés aux États-Unis, en Chine, en Europe et au Japon), avec un rôle croissant des entreprises dans les secteurs à forte croissance comme l’IA.

Le ratio de 310 % du PIB est alarmant car il dépasse largement les niveaux pré-pandémie (environ 250 % en 2019), rendant le système vulnérable à toute perturbation : inflation persistante, ralentissement économique (croissance mondiale projetée à 3,2 % en 2025 par le FMI)

Le « compte à rebours » de 2026 est le cœur du problème. Refinancer 24 trillions en un an – dont 9,2 trillions pour les seuls bons du Trésor US – dépendra des conditions de marché : un dollar faible (comme en 2025) aide à gonfler les dettes en devises locales, mais une remontée des taux (déjà à 3,6-4 % pour les 10 ans US) pourrait déclencher des « tensions de financement ».

Les marchés émergents (8 trillions d’échéances) sont particulièrement exposés, avec des sorties de capitaux potentielles vers les actifs « sûrs » comme les Treasuries.

Aux États-Unis, les intérêts (déjà 3,2 % du PIB en 2026) érodent la marge budgétaire : ils absorberont plus de ressources que l’éducation ou la santé dans de nombreux pays, forçant des choix douloureux (coupes sociales ou hausses d’impôts).

Mathématiquement, c’est un piège : la dette croît plus vite que la croissance (3,2 % vs. +7-8 % d’endettement annuel), et le refinancement à taux plus élevés (150-300 points de base supérieurs à 2020-2021) amplifie les coûts.

La dette des ménages (64 trillions) et entreprises (100 billions) n’est pas encore en crise (délais de paiement stables), mais elle amplifie l’incertitude : une récession toucherait d’abord les emprunteurs privés.

| Secteur | Dette globale (fin 2025, billions USD) | % du PIB mondial | Échéances 2026 (billions USD) |

|---|---|---|---|

| Publique (gouvernements) | ~100 | ~90 % | 24 (total) |

| Ménages | 64 | 57 % | Non spécifié (faible refinancement) |

| Entreprises non financières | ~100 | ~90 % | ~1,35 (seulement corporate US/EU) |

| Total | 345,7 | 310 % | – |

Votre texte capture avec justesse l’essence d’un système financier au bord du gouffre : ce n’est pas une « crise imminente » comme 2008, mais un « compte à rebours » arithmétique inexorable, opposant faits froids à un déni collectif.

Les marchés obligataires, comme vous le dites, sont « le dernier endroit honnête » – ils « parleront » via des spreads qui s’élargissent si la confiance faiblit. Politiquement, ce n’est ni de gauche ni de droite : c’est une urgence transversale. Des réformes (réduction des déficits, diversification des financements) sont possibles si les taux restent favorables, mais un choc (tarifs douaniers US, élections 2026) pourrait propager des tensions à au moins deux grandes économies (US et Chine ?) d’ici mi-2027.

EN PRIME

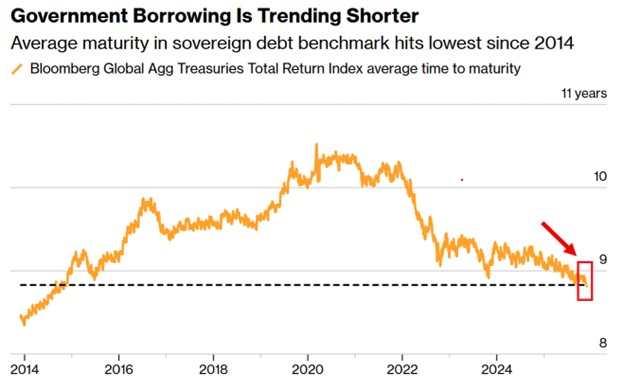

Les gouvernements n’ont plus les moyens d’emprunter à long terme, comme des débiteurs aux abois ils se refinancent par le court terme;

Les gouvernements du monde entier se tournent résolument vers les emprunts à court terme : La maturité moyenne des obligations d’État mondiales a diminué pour atteindre 8,8 ans, son niveau le plus bas depuis 2014.

La maturité moyenne a diminué de 1,5 an depuis 2021, les pays ayant davantage recours aux bons du Trésor pour financer des déficits croissants.

Ce changement a été particulièrement impulsé par le Royaume-Uni, le Japon et les États-Unis, qui ont réduit leurs émissions d’obligations à long terme face à l’affaiblissement de la demande.

Le Royaume-Uni a réduit ses ventes d’obligations à long terme à un niveau historiquement bas cette année, tandis que le Japon accroît ses emprunts à court terme après une forte baisse de la demande pour ses obligations à très long terme.

En outre, la Banque d’Angleterre et la Banque du Japon poursuivent leurs programmes de resserrement quantitatif (QT) , réduisant ainsi leurs avoirs en dette à long terme.

Globalement, ces stratégies exposent davantage les gouvernements à la volatilité des taux à court terme, ce qui pourrait entraîner une hausse des coûts d’intérêt si les banques centrales relèvent leurs taux. L’endettement public est hors de contrôle.