Ce graphique, extrait du « Guide to the Markets » de J.P. Morgan, est destiné à faire la pub pour la bourse dans une optique de long terme avec l’accent mis sur la patience et la diversification; ce qui bien sur convient aux institutions qui assurent le marketing de la Bourse; marketing dont elles s’enrichissent.

Ma longue expérience m’a appris que le public dans son ensemble, en réel, est toujours perdant et que seuls les professionnels et les institutions sont gagnants.

Il est en effet evident que les porteurs sont vivants et ne sont pas des indices, en particulier ils ont peur et vendent bas et ils sont envieux, et ils achètent haut!

JPM met en évidence plusieurs points clés .

1. La trajectoire est haussière malgré les corrections ce qui parait la moindre des choses puisque les prix sont évalués en monnaie fondante!

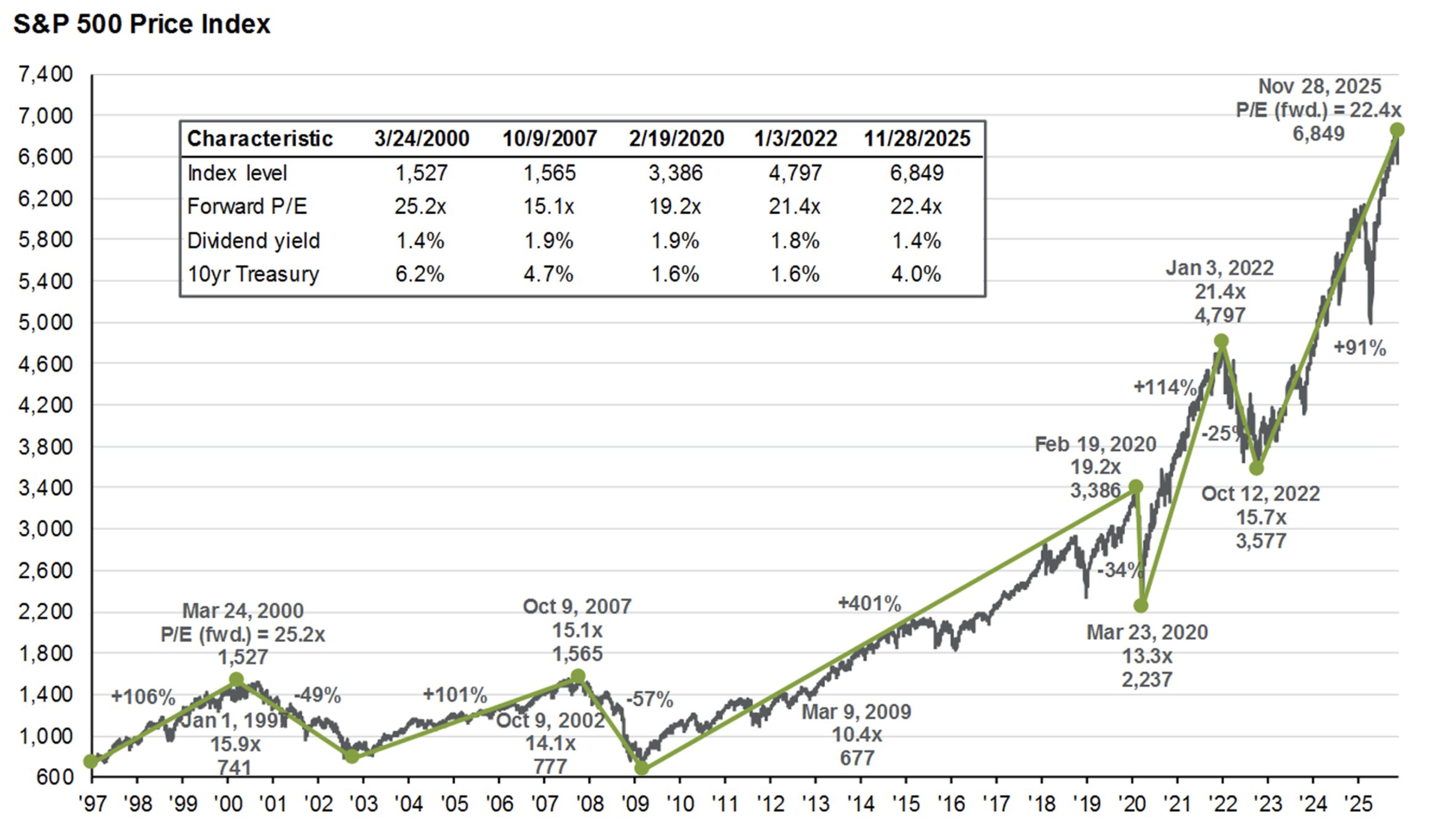

Le S&P 500 a connu des sommets historiques (comme en mars 2000 avec un P/E forward de 25,2x lors de la bulle internet, ou en février 2020 à 19,2x avant la chute Covid), suivis de chutes brutales : -49 % en 2000-2002, -57 % en 2007-2009, -34 % en 2020, et -25 % en 2022.

Pourtant, chaque fois, l’indice a rebondi pour atteindre de nouveaux records. Depuis le creux de 2009 (autour de 677 points), il a grimpé de plus de +900 % à son pic, et se trouve aujourd’hui (fin novembre 2025) à 6 849 points, soit une hausse de +114 % depuis le sommet d’octobre 2022.

Cela renforce l’idée que le marché actions américain est un « ascent perpétuel » pour les investisseurs patients.

Les baisses, bien que douloureuses, sont temporaires (souvent liées à des chocs comme l’éclatement des bulles spéculatives ou les pandémies), tandis que la croissance économique sous-jacente (revenus des entreprises, innovation) produit les rendements à long terme.

La base line de la publicité c’est: investissez sur 10-20 ans, ignorez le bruit quotidien est une stratégie gagnante l’histoire le prouve.

2. Les valorisations actuelles : un signal d’alerte

Le tableau comparatif est particulièrement instructif. À fin novembre 2025, le P/E forward est à 22,4x, selon JPM proche des niveaux élevés de 2000 (25,2x) et 2022 (21,4x), et bien au-dessus des pics plus « raisonnables » comme 2007 (15,1x) ou 2020 (19,2x).

Le rendement du dividende est bas (1,4 %), similaire aux périodes de surchauffe, tandis que le rendement des bons du Trésor à 10 ans (4,0 %) est attractif, rendant les actions moins « bon marché » en termes de prime de risque (différentiel de rendement actions vs obligations).

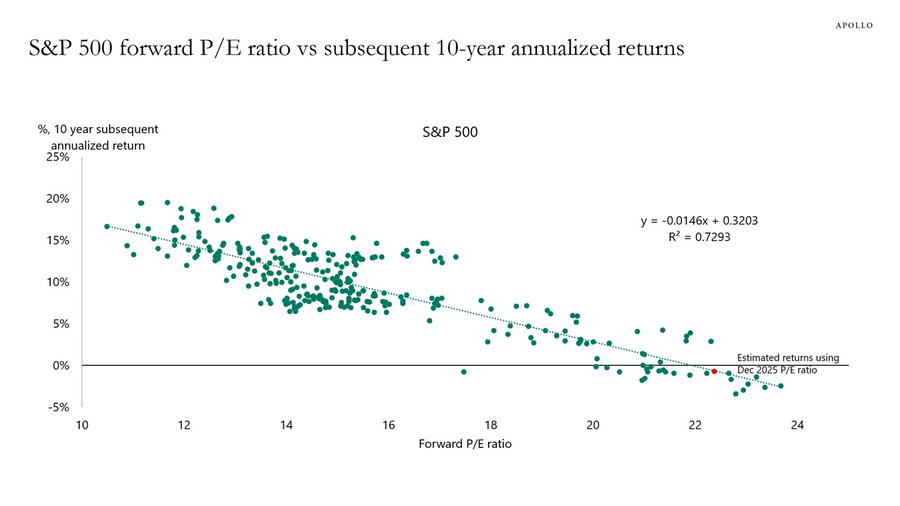

Ces niveaux élevés de valorisation ne prédisent pas un krach imminent (comme le montre le graphique, les sommets de 2020 et 2022 ont été suivis de rebonds rapides), mais ils impliquent des rendements annualisés modestes à l’horizon 5-10 ans . Historiquement, un P/E >20x se traduit par des retours inférieurs à la moyenne (environ 4-6 % nominal vs 10 % en moyenne).

Hussman qui a des outils bien plus sophistiqués et archi testés assure que dans les niveaux actuels, les rendements futurs seront nuls ou négatifs dans une perspective de 12 ans.

Bien entendu ensuite vient le second élément de la pub des institutions la diversification miracle!

Diversifiez : ne misez pas tout sur les « Magnificent 7 » (qui dominent l’indice), et envisagez des rotations vers des valeurs sous-évaluées (value stocks) ou des secteurs défensifs.

Ensuite vient la réserve qui permet de se laver les mains

En 2025, avec une croissance EPS estimée à 11,4 % (boostée par des marges record), le marché pourrait encore monter, mais une correction de 10-20 % n’est pas à exclure si les taux restent élevés ou si l’IA déçoit.

EN PRIME

L’économiste en chef d’Apollo, Torsten Sløk, prévoit des rendements ZÉRO pour le S& ;P 500 au cours de la prochaine DÉCENNIE. Ceci est basé sur la théorie et les résultats de l’hypothèse standard d’efficience des marchés. Des ratios cours/bénéfice excessivement élevés sont généralement suivis de faibles rendements.