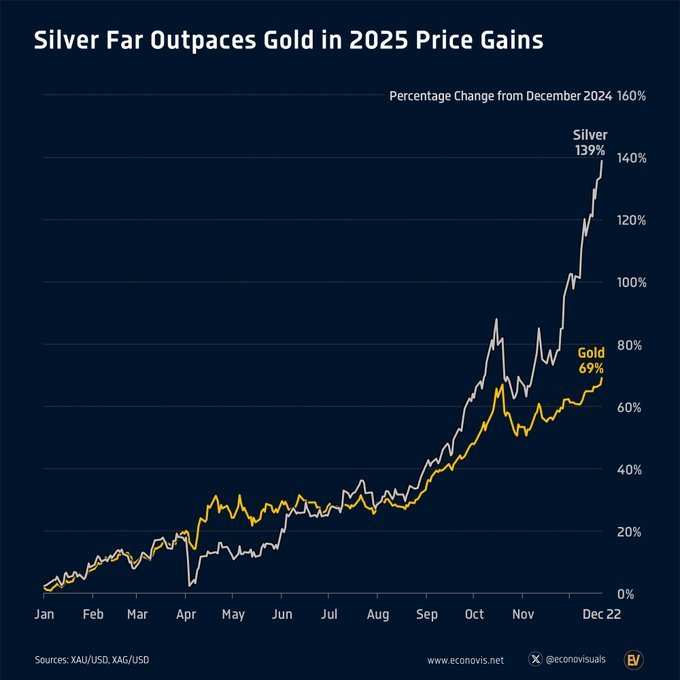

Comme le montre le graphique ci-dessous, au cours des quatre mois écoulés depuis le symposium de Jackson Hole de la Fed, les prix de l’argent-métal ont bondi de 76 %, ceux du palladium de 65 % et ceux du platine de 45 %. L’or, qui avait initié cette flambée des prix des métaux précieux, est aujourd’hui à la traîne, avec une hausse « seulement » de 30 %.

La hausse des métaux précieux est fondamentalement produite par l’accumulation astronomique et hors de tout contrôle de la masse de dettes, par les inquiétudes qui en découlent concernant leur monétisation et l’assouplissement de la politique monétaire de la Fed .

Ce n’est pas la dette publique en elle-même qui provoque l’effondrement d’une économie; c’est lorsque son refinancement devient inabordable que les choses dérapent. Et c’est précisément la direction que nous prenons.

Le système de l’emprunt ne peut fonctionner que si la confiance reste intacte, or elle s’effondre partout.

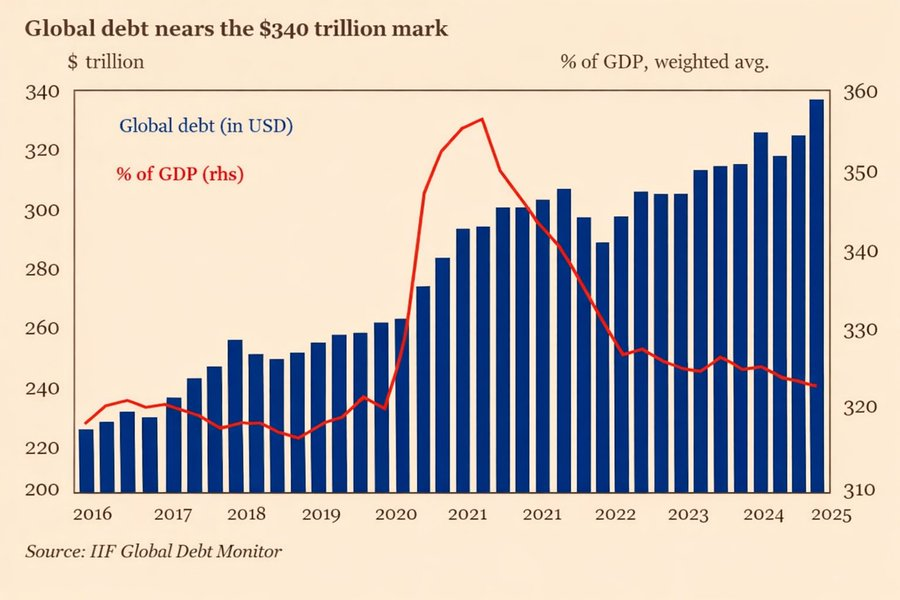

La mise à jour de l’IIF de décembre 2025 montre que la dette mondiale atteindra environ 346 trillions de dollars au cours des 9 premiers mois – les pressions de refinancement sont réelles et croissantes.

Le discours accommodant de Jerome Powell à Jackson Hole le 22 août et la nouvelle baisse des taux de la Fed le 10 décembre ont fortement contribué à la flambée des cours des métaux précieux.

La recherche de refuges et protection contre ce que l’on appelle le « debasement » monétaire ne se limite pas aux métaux précieux. Les pays à faible dette publique, comme la Suisse ou la Suède, voient leurs devises se corréler de plus en plus aux fluctuations des cours de l’or et de l’argent.

Le graphique ci-dessous illustre la corrélation entre les variations quotidiennes des devises du G10 par rapport au dollar et les cours de l’or (en bleu) et de l’argent (en rouge).

Il est à noter que la Suède est particulièrement mise en avant. La couronne suédoise a toujours été une devise très volatile, sans statut de valeur refuge. Selon RJ Brooks, la spéculation sur la dépréciation et le debasement du dollar sont en train de changer la donne.

Le dollar semble, en apparence, imperméable à la spéculation sur la dépréciation, ce qui signifie qu’il parait table malgré la flambée des cours des métaux précieux. Le graphique ci-dessous et la ligne bleue montrent que le dollar a peu varié pendant toute la période de hausse des métaux précieux.

Cette résilience du dollar est en partie illusoire, car le yen a fortement chuté. Cela donne l’impression que le dollar est plus fort qu’il ne l’est réellement.

Mais, il semble juste de dire que la spéculation sur la dépréciation ne concerne pas uniquement les États-Unis, mais tout autant les craintes liées à la monétisation de la dette dans de nombreux autres pays du G10.

De nombreux pays sont au bord de la faillite, ce qui, comparativement, donne une image positive des États-Unis.

[Yahoo/Bloomberg] Netflix refinance une partie d’un prêt de 59 milliards de dollars à Warner Bros.

[Reuters] L’explosion de la dette annonce l’arrivée du yuan comme monnaie de financement

[Politico] Aucun progrès après les pourparlers ukrainiens à Miami

[Bloomberg] La ruée vers l’or des centres de données IA alimentée par des milliers de nouveaux venus

[Bloomberg] Les investisseurs particuliers affluent sur les marchés privés. Quels sont les risques ?

[NYT] L’économie a survécu à 2025, mais de nombreux Américains sont sous le choc

[WSJ] La nomination par Trump d’un envoyé spécial pour le Groenland suscite la colère du Danemark

[FT] Un responsable japonais met en garde contre la faiblesse « soudaine » du yen

[FT] JPMorgan a remis en question la comptabilité de Tricolor un an avant sa faillite.

[FT] Le nouvel envoyé spécial de Trump affirme que le Groenland devrait faire partie des États-Unis.