Etude de la Bank of America 3% des entreprises à elles seules ont généré toute la valeur, tout l’enrichissement procuré par la Bourse depuis 1926 et ceci s’est encore renforcé depuis la crise! Tout le reste est soit blanc , soi perdant!

C’est fascinant et tout à fait pertinent.

Je l’ai toujours pensé sans chiffres mais simplement par constat d’expérience puisque je suis professionnel de la Bourse depuis 1966/67.

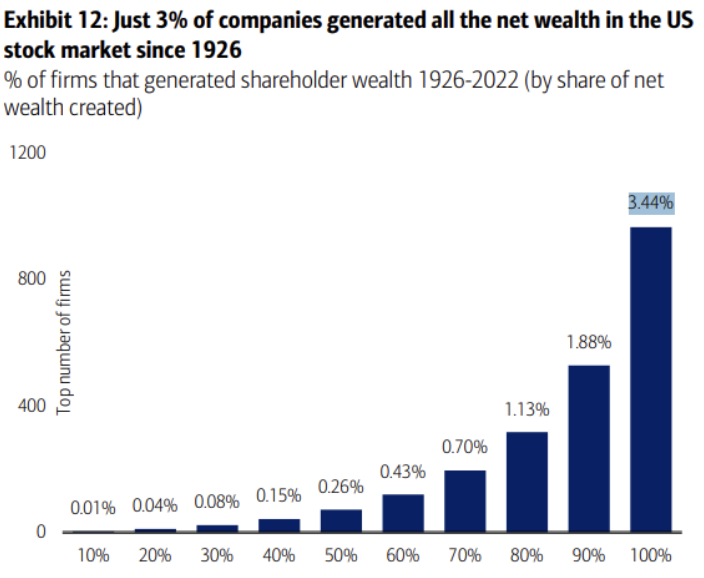

Ce graphique met en lumière l’une des réalités les plus profondes du marché boursier : les rendements sont extrêmement concentrés, suivant une distribution de type loi de puissance où une infime fraction des entreprises génère pratiquement toute la création de valeur à long terme.

D’après les données inspirées des recherches de Hendrik Bessembinder sur les actions américaines cotées de 1926 à nos jours, seulement 3,44 % des sociétés ont généré 100 % de la richesse nette pour les actionnaires sur près d’un siècle, une fois déduites les pertes des sous-performants.

Comme avez peu de chance d’etre sur ces societes ne serait que parce que vous n’y avez pas acces au démarrage, dans leur période de forte croissance, et que vous êtes des relais , vous avez peu de chance de vous enrichir.

Les autres ? Elles stagnent, détruisent de la valeur ou font faillite, s’annulant mutuellement en terme d’agrégat.

- Les 0,01 % meilleures entreprises génèrent environ 10 % de la richesse nette totale.

- Il faut seulement 0,43 % des entreprises pour atteindre 50 %.

- Et en élargissant, à peine 3,44 % capturent les 100 %.

Ce n’est pas une anomalie historique ; c’est une caractéristique persistante du capitalisme dominé par les banques, les professionnels et les moutons-relais que vous êtes..

L’innovation, les effets de réseau et les avantages d’échelle font qu’une poignée d’outsiders – comme les Apple, Amazon ou Exxon de leur époque – dominent.

Pourquoi les indices larges comme le S&P 500 offrent ils des rendements qui semblent satisfaisants ? Ils incluent automatiquement à des moments encore intéressant de leurs développement les rares gagnants sans qu’on ait besoin de les prédire.

Mais pour les investisseurs actifs ou les sélectionneurs de titres l’investissement est bien souvent décevant.

Rater ne serait-ce que quelques-uns de ces superstars va vous faire sous-performer les placements sans risque comme les fonds d’état.

.D’un autre côté, cela reflète l’inégalité économique plus large : tout comme la richesse se concentre chez les individus, le succès des entreprises le fait aussi.

Cette dynamique récompense la disruption et l’efficacité, mais elle signifie aussi que la plupart des entreprises (et par extension, leurs employés et écosystèmes) ne sont en réalité que du « remplissage » dans la grande échelle – elles survivent mais ne prospèrent pas vraiment.

Ce qui bien entendu confirme ma thèse de la suraccumulation et de l’érosion tendancielle de la profitabilité du capital; celle ci n’est sauvée en apparence que par quelques exceptions très concentrées.

La diversification est une connerie, elle ne constitue qu’un argument de marketing utile aux professionnels et aux banquiers pour leur permettre d’encaisser leurs bonus même si ils ne servent à rien. La diversification dans la masse des actifs médiocres victimes de la baise tendancielle de la profitabilité est une aberration!

Seuls sont rentables et dignes d’intérêt les les paris importants sur des idées à forte conviction

EN PRIME

Hendrik Bessembinder est un professeur de finance à l’Arizona State University (W. P. Carey School of Business), spécialisé dans l’analyse des marchés financiers, le trading et surtout les rendements boursiers à long terme.

Ses recherches les plus influentes portent sur la distribution asymétrique (skewness) des rendements des actions individuelles et la concentration extrême de la création de richesse sur le marché actions.

Son article phare, « Do Stocks Outperform Treasury Bills? » (2018), analyse les rendements de plus de 26 000 actions américaines cotées entre 1926 et 2016 (mises à jour ultérieures jusqu’en 2023-2024) :

- La majorité des actions (environ 58 %) sous-performent les bons du Trésor américain (T-bills) sur leur durée de vie.

- Seules 4 % des actions expliquent la totalité de la création de richesse nette du marché actions (le reste s’annule ou détruit de la valeur).

- Cela s’explique par une asymétrie positive extrême des rendements : quelques « superstars » (comme Apple, Exxon, Microsoft historiquement) tirent tout vers le haut, grâce à l’effet de compounding et aux lois de puissance (power laws).

Ce résultat est persistant : les mises à jour montrent que la concentration s’est même accentuée avec le temps (par exemple, depuis 2022, il faut encore moins d’entreprises pour expliquer 50 % de la richesse créée!

En fait,ce n est Ann lyse l auteure de l étude mais Lyse Allen. Avec toutes mes excuses.

J’aimeJ’aime

OUI

C’est une très bonne spécialiste du dollar, du Bitcoin et ses travaux sont appréciés

J’aimeJ’aime

https://www.lynalden.com/december-2025-newsletter/

J’aimeJ’aime

Cela confirmerait la vieille thèse marxiste de la baisse tendancielle du taux de profit.

J’aimeJ’aime

Bonjour monsieur Bertez,

Ceci conforte une excellente étude sur les divers placements que vous aviez publiée il y a un an environ de Ann Lyse me semble t il. C était les mêmes chiffres.

Avec toute mon admiration et ma reconnaissance pour votre travail, bonne soirée.

J’aimeJ’aime