Des signes de fragilité des marchés sont apparus.

En particulier sur les véhicules considérés comme très dépendant de la liquidité et du risk-on.

Le Bitcoin a atteint un plus bas intraday de 84 413 le 18 décembre, soit une baisse d’un tiers par rapport à son sommet du 6 octobre.

Les cryptomonnaies étaient sur le point au cours du moins de passer sous leurs plus bas de novembre.

La multitude de stratégies à effet de levier est ébranlée.

Du coté de la technologie les humeurs changent et deviennent plus nuancées.

Entre le 8 et le 17 décembre, le CDS d’Oracle a bondi de 40 points de base pour atteindre 156 points de base, son plus haut niveau depuis la crise financière de 2009 (il s’établissait à 57 points de base au début du quatrième trimestre).

Sur la même période, le rendement des obligations CoreWeave a grimpé de 180 points de base pour atteindre 12,27 % (contre 8,30 % au début du quatrième trimestre).

La frénésie autour de l’IA, la course aux armements et la bulle spéculative ont commencé à se fissurer.

C’est une periode de doute alimentée par des études critiques qui déclenchent des prises de conscience.

On s’inquiète des financements circulaires et de la créativité comptable. Accords de réciprocité avec OpenAI. Besoins de financement colossaux et interminables, dépendant de plus en plus des emprunts sur le marché du crédit. Électricité. Comptabilité. Explosion des coûts de construction des centres de données. Retours sur investissement opaques et suspects. Réaction publique grandissante. « Les inquiétudes concernant les dépenses en IA devraient s’accroître à mesure que les géants technologiques américains inondent le marché obligataire. »

Un fort effet de levier a envahi tout l’univers technologique. Sur le marché des actions technologiques, la combinaison de la dette sur marge, des produits dérivés et des stratégies de trading des fonds spéculatifs a entraîné une expansion sans précédent de l’effet de levier spéculatif du secteur.

Parallèlement, les emprunts colossaux contractés pour les investissements liés à l’IA ont entraîné un endettement accru de l’ensemble du secteur. Surtout, les actions technologiques et IA à forte croissance sont devenues extrêmement vulnérables aux dynamiques de réduction des risques et de désendettement.

Le désendettement des cryptomonnaies a peut etre souligné la vulnérabilité technologique .

La Fed sait tout cela et c’est la raison pour laquelle elle repasse en mode sauvetage et soutien des cours

Le bilan de la Fed a bondi de 24,4 milliards de dollars au cours de la semaine se terminant le 24 décembre, enregistrant ainsi la plus forte hausse depuis la crise bancaire de mars 2023.

Cela représente la 3e hausse hebdomadaire consécutive, pour un total de +45,5 milliards de dollars.

45,5 milliards de dollars en trois semaines, ce n’est pas une politique, c’est un sauvetage pour une gouvernance irresponsable.

En conséquence, le total des actifs de la Fed atteint 6 580 milliards de dollars, son plus haut niveau depuis fin octobre.

La Fed devrait acheter entre 35 et 55 milliards de dollars de bons du Trésor chaque mois en 2026.

Cela représenterait environ 550 milliards de dollars d’achats au total cette année, ramenant le bilan de la Fed au-dessus de 7 000 milliards de dollars, son plus haut niveau depuis octobre 2024.

Le bilan de la Réserve fédérale est officiellement de nouveau en expansion.

Le S&P 500 a reculé de 1,0 % ( 2025 : +17,86 %) et le Dow Jones a cédé 0,7 % (14,92 %).

Le secteur des services publics a progressé de 0,7 % (17,11 %).

Le secteur bancaire a reculé de 0,8 % (en hausse de 32,57 %), et le secteur des courtiers a perdu 1,2 % (en hausse de 29,21 %).

Le secteur des transports a baissé de 0,6 % (en hausse de 10,94 %).

L’indice S&P 400 des Midcaps a reculé de 0,7 % (en hausse de 7,48 %), et l’indice Russell 2000 des Small Caps a baissé de 1,0 % .

Le Nasdaq 100 a chuté de 1,7 % (en hausse de 21,02 %).

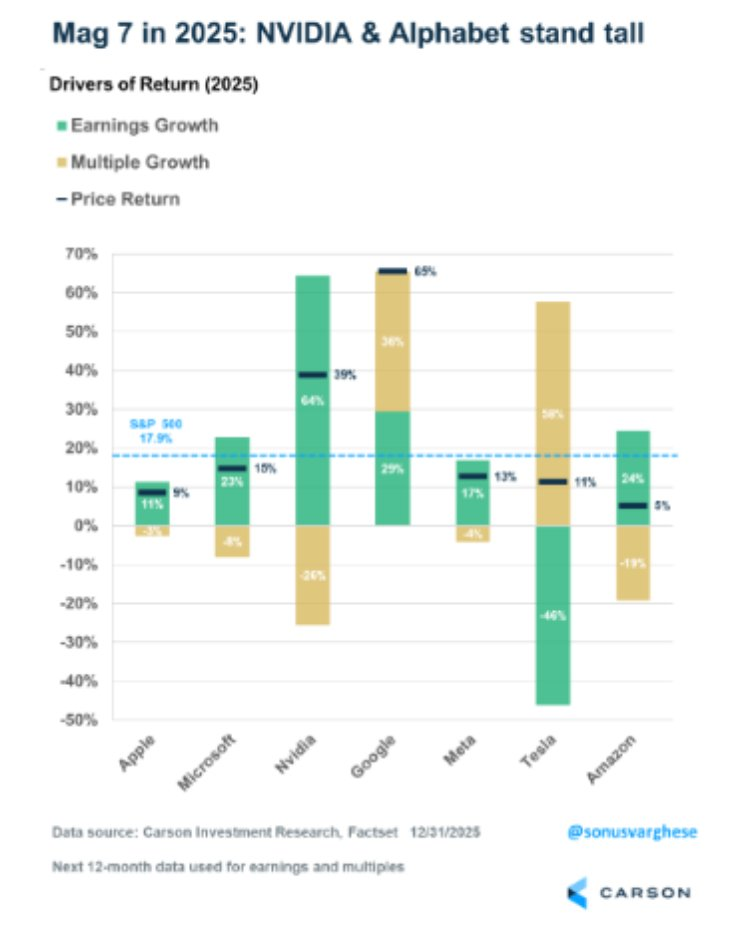

Les 7 Magnifiques ne sont plus que deux

Le secteur des semi-conducteurs a progressé de 2,2 % (en hausse de 43,46 %).

Le secteur des biotechnologies a reculé de 2,9 % (en hausse de 24,77 %).

Avec un cours de l’or en baisse de 201 $, l’indice HUI de l’or a plongé de 6,2 % (en hausse de 157,49 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,5325 %.

Le rendement des obligations d’État à deux ans est resté inchangé à 3,48 % (en baisse de 77 points de base en 2025).

Le rendement des bons du Trésor à cinq ans a progressé de cinq points de base à 3,74 % (en baisse de 66 points de base).

Le rendement des obligations du Trésor à dix ans a gagné six points de base à 4,19 % (en baisse de 40 points de base).

Le rendement des obligations à long terme a bondi de huit points de base à 4,87 % (en hausse de 6 points de base).

Le rendement de référence des titres adossés à des créances hypothécaires (MBS) Fannie Mae a augmenté de cinq points de base à 5,09 % (en baisse de 80 points de base).

AILLEURS

Le rendement des Bunds allemands a augmenté de quatre points de base à 2,90 % (en hausse de 49 points de base). Les rendements français ont progressé de cinq points de base pour atteindre 3,61 % (en hausse de 37 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé d’un point de base à 71 points de base.

Le rendement italien à dix ans a progressé de six points de base à 3,61 % (en hausse de 3 points de base en 2025).

Le rendement grec à dix ans a gagné cinq points de base à 3,49 % (en hausse de 22 points de base).

Le rendement espagnol à dix ans a progressé de cinq points de base à 3,34 % (en hausse de 23 points de base).

Les rendements des gilts britanniques à 10 ans ont gagné trois points de base pour s’établir à 4,54 % (en baisse de 9 points de base). L’indice FTSE des actions britanniques a progressé de 0,8 % (gain de 21,6 % à l’horizon 2025).

L’indice Nikkei 225 japonais a reculé de 0,8 % (avec une hausse de 26,2 % prévue pour 2025). Le rendement des obligations d’État japonaises à 10 ans a progressé de deux points de base pour atteindre 2,07 % (en hausse de 97 points de base depuis le début de l’année).

Le CAC 40 français a gagné 1,1 % (10,4 %).

L’indice DAX allemand a progressé de 0,8 % (23,0 %).

L’indice IBEX 35 espagnol a bondi de 1,9 % (49,3 %).

L’indice FTSE MIB italien a grimpé de 1,7 % (31,5 %).

Les marchés boursiers émergents ont affiché des performances contrastées.

L’indice Bovespa brésilien a reculé de 0,2 % (en hausse de 34,0 %), et l’indice Bolsa mexicain a chuté de 2,4 % (30,0 %).

Le Kospi sud-coréen a bondi de 4,4 % (75,6 %).

L’indice boursier indien Sensex a progressé de 0,8 % (8,6 %).

L’indice de la Bourse de Shanghai est resté quasiment stable (18,4 %).

L’indice turc Borsa Istanbul National 100 a gagné 1,8 % (14,6 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont augmenté de 19,1 milliards de dollars la semaine dernière pour atteindre 6 543 milliards de dollars, soit une hausse de 52,6 milliards de dollars sur trois semaines.

Ils restent inférieurs de 2 347 milliards de dollars à leur pic du 22 juin 2022. Depuis la reprise du QE le 11 septembre 2019, les crédits de la Fed ont progressé de 2 816 milliards de dollars, soit 76 %.

Depuis le 7 novembre 2012 (686 semaines), ils ont augmenté de 3 732 milliards de dollars, soit 133 %.

Ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de titres du Trésor et de titres d’agences ont chuté de 18,3 milliards de dollars la semaine dernière, pour atteindre 3 038 milliards de dollars, leur plus bas niveau depuis février 2012.

Les avoirs en dépôt ont diminué de 237 milliards de dollars sur un an, soit 7,2 %.

L’encours total des fonds monétaires a bondi de 60 milliards de dollars pour atteindre un record de 7 733 milliards de dollars, soit une hausse annualisée de 657 milliards de dollars sur 22 semaines. Les fonds monétaires ont progressé de 886 milliards de dollars, soit 13,0 %, sur un an, après une augmentation historique de 3 102 milliards de dollars, soit 67 %, depuis le 26 octobre 2022.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont reculé de trois points de base à 6,15 % (en baisse de 76 points de base sur un an). Les taux à 15 ans ont baissé de six points de base à 5,44 % (en baisse de 69 points de base).

L’enquête de Bankrate sur les coûts des prêts hypothécaires à taux élevé a révélé une baisse de trois points de base des taux fixes à 30 ans, à 6,46 % (en baisse de 86 points de base).

SUR LES DEVISES

31 décembre – Financial Times :

« L’Iran a nommé un nouveau gouverneur de la banque centrale et décrété un jour férié, les autorités cherchant à contenir les manifestations qui durent depuis plusieurs jours, menées par des entreprises et des étudiants, contre le coût élevé de la vie et la chute vertigineuse de la monnaie. Abdolnaser Hemmati a été confirmé dans ses fonctions… à la suite des plus importantes manifestations qu’ait connues le pays depuis plusieurs années… Le rial iranien a plongé à des niveaux historiquement bas face au dollar américain et l’inflation a dépassé les 40 %, provoquant la colère face à l’effondrement du niveau de vie et accentuant la pression sur le gouvernement pour qu’il prenne des mesures. »

Sur la semaine, l’indice du dollar américain a progressé de 0,4 % à 98,433 (en baisse de 9,4 % en 2025).

À la hausse, le real brésilien a progressé de 2,2 % et le rand sud-africain de 1,0 %.

Du côté des baisses, le dollar néo-zélandais a reculé de 1,2 %, la couronne suédoise de 0,7 %, la couronne norvégienne de 0,6 %, l’euro de 0,5 %, le dollar canadien de 0,4 %, le franc suisse de 0,4 %, le dollar australien de 0,3 %, la livre sterling de 0,3 %, le yen japonais de 0,2 %, le won sud-coréen de 0,2 % et le dollar singapourien de 0,1 %.

Le renminbi chinois (sur le marché intérieur) s’est apprécié de 0,25 % face au dollar (en hausse de 4,45 % depuis le début de l’année).

Pour 2025, le rouble russe a monté de 46%%

la couronne suédoise a augmenté de 20,2 %,

le peso mexicain de 15,66 %,

le franc suisse de 14,48 %,

le rand sud-africain de 13,78 %,

l’euro de 13,44 %,

la couronne norvégienne de 12,89 %,

le real brésilien de 12,83 %,

le dollar australien de 7,84 %,

la livre sterling de 7,66 %,

le dollar singapourien de 6,25 %,

le dollar canadien de 4,81 %,

le dollar néo-zélandais de 2,93 % et le yen japonais de 0,5 %.

SUR LES MATIERES PRMIERES en vogue

31 décembre – Bloomberg :

« Le cuivre a connu sa meilleure année depuis 2009, porté par une offre tendue à court terme et par les anticipations d’une demande supérieure à la production pour ce métal essentiel à l’électrification. Le métal rouge a enregistré une série de records historiques en fin d’année, progressant de 42 % au London Metal Exchange cette année. Il affiche ainsi la meilleure performance des six métaux industriels cotés. »

L’indice Bloomberg des matières premières a reculé de 2,6 % ( hausse de 11,1 % en 2025).

L’or au comptant a chuté de 4,4 % à 4 332 $ (en hausse de 64,6 %).

L’argent a plongé de 8,1 % à 72,8181 $ (en hausse de 148,0 %).

Le pétrole brut WTI a progressé de 58 cents, soit 1,0 %, à 57,32 $ (en baisse de 20 %).

Le prix de l’essence est resté quasiment stable (en baisse de 17 %), tandis que celui du gaz naturel a chuté de 6,7 % à 3,618 $ (en hausse de 2 %).

Le cuivre a reculé de 2,5 % (en hausse de 41 %).

Le blé a baissé de 2,4 % (en baisse de 8 %) et le maïs de 2,8 % (en baisse de 4 %).

Le bitcoin a regagné 2 750 $, soit 3,1 %, pour clôturer à 90 070 $ (en baisse de 6,5 %).

A noter que le Bitcoin donne l’impression de vouloir construire une base de soutien.

Noter

29 décembre – Bloomberg :

« Un indicateur de la volatilité du marché obligataire américain s’apprête à enregistrer son plus fort repli annuel depuis la crise financière, les baisses de taux d’intérêt de la Réserve fédérale atténuant les risques de récession. L’indice ICE BofA MOVE, qui mesure la volatilité attendue du marché obligataire, a chuté à environ 59 vendredi, son plus bas niveau depuis octobre 2021. Cet indice, qui se situait autour de 99 fin 2024, est en passe de connaître l’une des plus fortes baisses annuelles jamais enregistrées depuis le début des relevés en 1988, après celle de 2009. »

29 décembre – Reuters :

« Depuis que les droits de douane imposés par le président Donald Trump lors de sa “Journée de la libération” ont provoqué une crise sur le marché obligataire américain en avril, son administration a soigneusement adapté sa politique et sa communication afin d’éviter une nouvelle flambée de tension. Mais la trêve reste fragile, selon certains investisseurs. Cette fragilité a été rappelée le 5 novembre lorsque le Trésor américain a indiqué envisager d’émettre davantage de titres de dette à long terme. Le même jour, la Cour suprême a entamé l’examen de la légalité des droits de douane imposés par Trump. Les rendements des obligations de référence à 10 ans ont bondi de plus de 6 points de base. Alors que le marché était déjà inquiet de l’ampleur du déficit fédéral américain, la proposition du Trésor a suscité des craintes chez certains investisseurs quant à une pression à la hausse sur les rendements des obligations à long terme. Parallèlement, l’affaire portée devant la Cour suprême a soulevé des doutes quant à une source majeure de revenus permettant de financer le service de la dette publique de 30 000 milliards de dollars détenue par le marché. L’analyste de Citigroup, Edward Acton, a qualifié ce moment de “retour à la réalité” dans un rapport quotidien du 6 novembre. »

30 décembre – Bloomberg:

« La renaissance du marché boursier sud-coréen en 2025 restera gravée dans les annales. Porté par des gains exceptionnels des exportateurs d’armements et une flambée spectaculaire des actions liées à l’IA et à la K-beauty, le marché vient d’enregistrer sa plus forte progression en un quart de siècle. L’indice Kospi a bondi de 76 % cette année… »

29 décembre – Bloomberg

« L’indice de référence japonais Topix a clôturé l’année 2025 à un niveau record, dépassant même le pic atteint il y a 36 ans, au plus fort de la bulle spéculative. L’indice a terminé la dernière séance de l’année à 3 408,97, contre 2 881,37 fin 1989. Il a progressé de 22 % en 2025, enregistrant ainsi sa troisième année de hausse consécutive. »

Point de vue sur le crédit aux États-Unis :

29 décembre – Bloomberg :

« Les sociétés de développement commercial (BDC) s’apprêtent à connaître leur pire année par rapport au S&P 500 depuis 2020, ce qui amène certains investisseurs à s’interroger sur leur avenir sur le marché du crédit privé, qui représente 1 700 milliards de dollars. L’indice Cliffwater BDC, qui suit 41 véhicules d’investissement proposant des prêts directs, est en baisse d’environ 6,6 % depuis le début de l’année jusqu’au 24 décembre… En 2023 et 2024, cet indice avait progressé d’environ 25,4 % et 14,1 %, respectivement. Ces véhicules ont été durement touchés par une série de baisses de taux, des krachs boursiers et des signes croissants de tensions à venir. Le manque d’opérations cette année a également contraint les prêteurs privés à réduire leurs marges sur les prêts, diminuant ainsi leurs revenus. »

EN PRIME

STEVE KEEN

Vous pensez peut-être : « Les experts l’avaient sûrement vu venir. » N’y comptez pas trop. Mars 2007 : Le président de la Réserve fédérale, Ben Bernanke, a déclaré au Congrès que la croissance était forte et que la crise des subprimes était « maîtrisée ».

Des mois plus tard ? Le système entier a fondu .

Le même homme qui a raté la plus grande crise depuis les années 1930 a reçu le prix Nobel en 2022 pour ses « recherches sur les banques ». C’est à peine croyable.

La réalité dépasse la fiction.

Voici pourquoi il s’est trompé : Il est passé à côté de la crise car ses modèles ignoraient la dette privée.

Il traitait les banques comme des tirelires, et non comme des usines à argent.

Il examinait des modèles d’équilibre statique.

L’économie réelle ? Un système dynamique.

Le médecin a mal diagnostiqué la maladie la dernière fois. Pourquoi faites-vous confiance à son ordonnance maintenant ? La différence n’est pas seulement théorique, c’est la différence entre voir la falaise et foncer droit dedans. Si vous continuez à naviguer avec leurs cartes défectueuses, vous allez forcément avoir un crash. Vous ne pouvez pas protéger votre retraite, vos biens ou votre famille en utilisant les mêmes modèles qui n’ont pas permis de prédire les 3 dernières récessions.

Ce n’est pas officiel mais le bilan de la succursale européenne suit exactement au même rythme.

J’aimeJ’aime