4 janvier 2026

Nous nous intéressons tous à l’avenir, car c’est là que nous allons passer le reste de notre vie.

Plan 9 From Outer Space

Je n’ai aucune idée de ce qui va se passer cette année. Personne d’autre n’en a .

Si c’est la première fois que vous lisez un de mes commentaires, sachez que je le dis souvent : je ne sais pas .

L’avenir est, comme toujours, impénétrable, impossible à connaître. Les systèmes complexes et chaotiques tels que la bourse ou l’économie mondiale sont imprévisibles, même pour nos nouveaux maîtres de l’IA.

Tout ce que nous pouvons faire, c’est observer les tendances et avoir une compréhension suffisante de l’histoire et du présent pour prendre des décisions éclairées.

L’histoire n’est qu’un guide approximatif, et « éclairé ». Mais la nature humaine est une constante à travers l’histoire. Ce qui motive le comportement humain n’a guère changé depuis l’Antiquité. La peur, la cupidité, l’égoïsme, l’amour, le désir, le lien social, l’ambition, l’agressivité, la compassion, la coopération, l’altruisme et, malheureusement, la cruauté, caractérisent la condition humaine depuis des millénaires, et il est peu probable que cela change. Notre cerveau est aujourd’hui quasiment identique à celui d’il y a cent siècles, et ce sont ces émotions récurrentes, ces thèmes, qui ont façonné le passé et façonneront l’avenir.

Ce sont ces traits intrinsèquement humains – la soif de pouvoir, la peur de l’inconnu, la cupidité – qui ont créé les conditions, l’environnement, au sein duquel l’histoire s’est déroulée. Et ce sont ces mêmes traits humains, conjugués à certains biais cognitifs persistants – les décisions irrationnelles, notre goût pour les récits (vrais ou faux) – qui façonneront l’avenir. La peur et la cupidité que nous observons sur les marchés sont une réaction naturelle aux événements – naturels et anthropiques – qui structurent l’économie politique mondiale. Et cette peur et cette cupidité influencent à leur tour les événements, dans une boucle de rétroaction qui garantit que l’avenir n’est ni statique ni prévisible. Alors non, je ne sais pas ce qui se passera en 2026.

Heureusement, comme je l’ai répété à maintes reprises au cours de mes nombreuses années d’expérience, investir avec succès ne nécessite pas de connaître l’avenir. En réalité, connaître l’avenir peut même s’avérer un obstacle. Les marchés – et les êtres humains – ne réagissent pas toujours aux événements comme on l’anticipe. La foule peut percevoir quelque chose qui vous a échappé, ou inversement.

Sur de courtes périodes – en investissement, moins de cinq ans environ – les investisseurs peuvent croire à des choses – et parier dessus sur les marchés – qui, rétrospectivement, paraissent totalement absurdes. Avec le recul, on parle souvent de bulles spéculatives. Les bulles sont difficiles à déceler en temps réel, car on ne peut savoir ce qui semblera absurde à l’avenir qu’une fois la situation devenue critique.

Si les marchés montent (baissent) fortement pour des raisons qui s’avèrent finalement judicieuses, on parle simplement de marché haussier (baissier). Il est intéressant – du moins à mes yeux – que nous n’ayons pas de terme pour décrire les baisses de marchés dues à des raisons irrationnelles. Tous les marchés baissiers sont-ils fondés sur une analyse rationnelle ? N’existe-t-il donc aucune période que l’on pourrait qualifier de « pessimisme irrationnel » ?

Ce qui nous amène à la question qui est sur toutes les lèvres ces jours-ci :

Je pense que vous connaissez ma réponse : je ne sais pas. Et personne d’autre ne le sait.

Ce que nous savons, c’est que les géants du cloud (Amazon, Microsoft, Google et Meta) investissent massivement dans l’IA. On prévoit que d’ici 2026, ces quatre entreprises dépenseront à elles seules près de 500 milliards de dollars dans des projets d’IA. La majeure partie de ces investissements est financée par leur flux de trésorerie disponible, même si Meta a récemment eu recours à l’emprunt.

D’autres entreprises, comme Oracle, empruntent pour financer une grande partie de leurs investissements, et pour elles, l’IA a tout intérêt à être rentable à temps. Pour les autres, même si l’IA ne tient pas ses promesses, elles disposeront toujours de liquidités pour investir à l’avenir.

Ce que nous ignorons, c’est dans quelle mesure les emprunts contractés pour financer l’IA font grimper les taux d’intérêt et risquent d’évincer les investissements dans d’autres secteurs de l’économie. Il est également intéressant de noter qu’Apple n’investit pas autant dans l’IA que les autres membres du « Magnificent Seven ». Alors qu’ils consacrent la totalité, la quasi-totalité, voire plus de la totalité de leur flux de trésorerie disponible, Apple n’y consacre que 15 %.

Cet investissement, qui représente environ 1,5 % du PIB – et pourrait atteindre 2 % cette année – profite directement aux entreprises des infrastructures et des équipements de pointe, telles que TSM, Nvidia, Micron, Broadcom, Arista Networks et Vertiv Holding. Ces entreprises redistribuent leurs bénéfices en investissant dans d’autres sociétés spécialisées en IA, comme OpenAI, mais aussi dans de nouvelles capacités de production et la R&D.

Cela profite notamment à des entreprises comme KLAC, Lam Research et ASML, fabricants d’équipements pour la production de semi-conducteurs.

Tous ces investissements ont un impact sur l’économie, l’investissement privé brut réel atteignant 19 % du PIB, soit bien au-dessus de la moyenne de long terme d’environ 17 % du PIB. Cependant, cet investissement est concentré : l’investissement dans les structures non résidentielles (y compris les centres de données) a diminué de 6,3 % au cours de l’année écoulée, tandis que l’investissement dans les équipements et logiciels de traitement de l’information a progressé de 15 %. L’investissement dans les infrastructures de production, quant à lui, a reculé de 9 % sur un an.

Cet investissement massif est-il le signe d’une bulle spéculative ?

Nous ne le saurons qu’une fois sa rentabilité avérée, et si oui, dans quelle mesure. Une différence majeure entre les dépenses actuelles et celles de l’ère des dot-com, par exemple, réside dans le fait que les investissements en IA proviennent encore en grande partie des flux de trésorerie existants de certaines des entreprises les plus rentables du pays. Ce n’était pas le cas en 1999, lorsque les dépenses étaient principalement financées par l’emprunt et les recettes des introductions en bourse d’entreprises peu ou pas rentables.

S’il s’agit bien d’une bulle, elle est plus rationnelle que celle des dot-com de la fin des années 1990. Ce qui est intéressant avec les « bulles », en particulier celles alimentées par le changement technologique, c’est que leur postulat de base est souvent correct. Ce qui est généralement erroné, c’est l’échéancier, et lorsque la nouveauté ne porte pas ses fruits dans les délais prévus par le marché, les investisseurs doivent s’adapter. Si l’échéance est plus longue que prévu, les cours des actions et des obligations doivent s’ajuster à cette nouvelle réalité.

L’IA sera-t-elle rentable rapidement ?

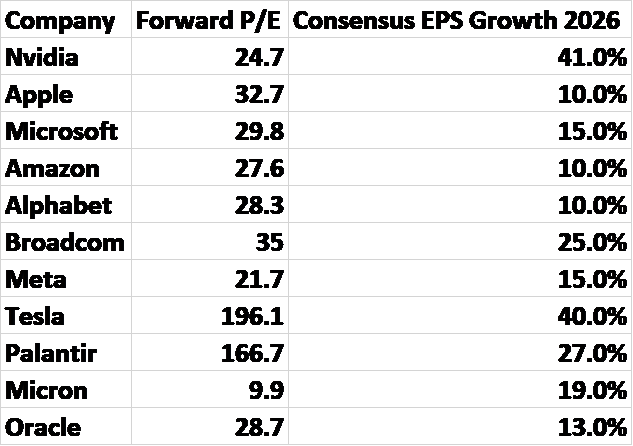

C’est la question que nous ignorons, mais si l’on se fie au passé, la réponse est probablement non. Les nouvelles technologies mettent presque toujours plus de temps que prévu à tenir leurs promesses. Si les cours boursiers reflètent des anticipations de retour sur investissement rapide et que celui-ci ne se concrétise pas, ils s’ajusteront, disons, en conséquence. Si l’on examine les actions les plus affectées par l’IA actuellement, on constate qu’elles sont effectivement chères, mais peut-être pas autant qu’on pourrait le croire.

Bien sûr, ce ne sont que des estimations parmi les plus optimistes quant aux performances de ces entreprises cette année. Certaines d’entre elles sont d’ailleurs très chères, avec des PER bien supérieurs à leur croissance attendue. Mais globalement, le plus surprenant est que, malgré leur niveau élevé, les valorisations ne soient pas excessives. Si l’on considère cela comme une bulle spéculative à l’avenir, ce sera probablement parce que l’IA n’aura pas été à la hauteur des attentes.

Pour les investisseurs, le véritable problème réside dans les indices qui servent habituellement à la répartition de leurs portefeuilles en actions. Les dix premières entreprises du S&P 500 représentent désormais 39 % de l’indice et leurs valorisations élevées ont fait grimper le ratio cours/bénéfice de l’indice à 22,4, bien au-dessus de la moyenne de long terme. Investir dans le S&P 500, censé être un placement représentatif du marché, est devenu un pari risqué sur l’avenir de l’IA. À l’ère du YOLO et du FOMO, il n’est peut-être pas surprenant que la manière « sûre » d’investir en actions soit devenue plus risquée.

Alors que l’intelligence artificielle est perçue comme une bulle spéculative, je pense que la véritable bulle réside peut-être dans la mentalité de parieur qui a contaminé les marchés depuis la pandémie (et peut-être même avant).

Le volume annuel des mises sur le sport aux États-Unis a presque triplé ces cinq dernières années, atteignant environ 164 milliards de dollars en 2025. Cette mentalité de parieur a également contaminé les marchés : le volume quotidien moyen des actions échangées a augmenté de 27 % ces cinq dernières années, tandis que la durée moyenne de détention a diminué de 40 %. Le volume des échanges d’options a progressé de 40 % sur la même période, et plus de la moitié du volume quotidien concerne les options à échéance zéro, qui ne sont rien d’autre qu’un pari sur l’évolution d’une action ou d’un indice pour une seule journée.

Si le secteur financier a créé ce casino, il a aussi créé une multitude de moyens de l’éviter. Plutôt que de posséder l’indice S&P 500 pondéré par la capitalisation, vous pouvez opter pour sa version à pondération égale (RSP) ou sa version pondérée par le chiffre d’affaires (RWL). Ces indices se négocient avec une décote de plus de 30 % par rapport à l’indice pondéré par la capitalisation, tout en détenant exactement les mêmes actions.

Vous pouvez diversifier davantage votre portefeuille en investissant dans un ETF à facteur de valeur (VLUE) ou un ETF à indice de valeur international (EFV), qui se négocient tous deux avec des décotes encore plus importantes. La prolifération des ETF au cours des 30 dernières années permet aux investisseurs de prendre des risques s’ils le souhaitent (effet de levier triple, ça vous tente ?), mais elle nous permet aussi de faire des choses qui étaient autrefois réservées aux grandes institutions.

L’IA est peut-être à la hauteur de sa réputation et nous considérerons cette période comme le début d’un âge d’or. Ou peut-être n’est-elle que la plus grosse bulle spéculative de mes plus de 30 ans de carrière dans l’investissement. Je n’en sais rien, et vous non plus. Mais reconnaître notre ignorance nous évite d’être tentés de prendre des risques importants, dans un sens comme dans l’autre. Et en évitant les gros paris, nous évitons aussi les grosses pertes en cas d’erreur. N’oubliez pas : investir, c’est un jeu où l’on perd souvent ; on gagne en faisant le moins d’erreurs possible.

Ce n’est pas ce que vous ignorez qui vous cause des ennuis, mais ce que vous croyez savoir avec certitude et qui est faux.