Le texte qui suit est très important. La finitude du capitalisme financier: il se perpétue tout en se détruisant par la dette

Pourquoi?

Parce que ce texte fait la liaison organique, logique entre ma théorie de l’insuffisante profitabilité du Capital, le recours à la dette et au crédit comme moyen d’y pallier et la conséquence de tout cela: la production de cours de bourses gonflés lesquels créent un capital fictif qui demande sa rentabilité et qui donc pour cela exige toujours plus de dettes.

Le système du capitalisme financiarisé se perpétue tout en se dévorant par la dette

Le système se reproduit parce que:

-face à l’excès de capital

-face à l’insuffisance de profit

-il crée de la dette et des déficits

-cette dette et ces déficits produisent du pouvoir d’achat pour les consommateurs, pouvoir d’achat qui ne coûte rien en terme de ponction sur les profits

-cette dette à une triple fonction objective , produire des marges bénéficaires élevées, produire une hausse plus ou moins fictive des bénéfices boursier , produire grâce au levier sur la dette du gouvernement, le pouvoir d’achat financier nécessaire à l’inflation des cours de bourse et à la poursuite du Ponzi boursier

C’est un Tout, une sorte de manège enchanté, un mouvement perpétuel

Mais qui suppose que l’on puisse toujours accumuler des dettes, toujours creuser les déficits , sans limite.

En résumé

Pour s’opposer à l’insuffisance du taux de profit par rapport au capital il faut augmenter les marges bénéficiaires des entreprises, il faut gonfler le taux de profit par rapport au chiffre d’affaires, ce qui veut dire qu’il faut sans cesse produire des marges bénéficiaires record.

Pour produire des marges bénéficaires record il faut distribuer peu de salaires; mais si on distribue peu de salaires, alors qu’il faut quand même du pouvoir d’achat, il faut produire une demande qui tombe du ciel, c’est à dire une demande par les déficits, le crédit et la dette.

Je pense que vous avez compris sinon lisez et relisez.

Qu’en est-il des bénéfices records ?

Il est indéniable que les bénéfices et les marges des entreprises américaines atteignent des niveaux records. Ceci, pour de nombreux analystes justifierait des valorisations records. En fait en appliquant des multiples de capitalisation records à des marges bénéficiaires record, les investisseurs font le pari implicite que toujours les marges resteront à des niveaux historiques .

Mais Il est possible d’expliquer pourquoi les marges des entreprises atteignent des sommets historiques et pourquoi cette situation a peu de chances de perdurer.

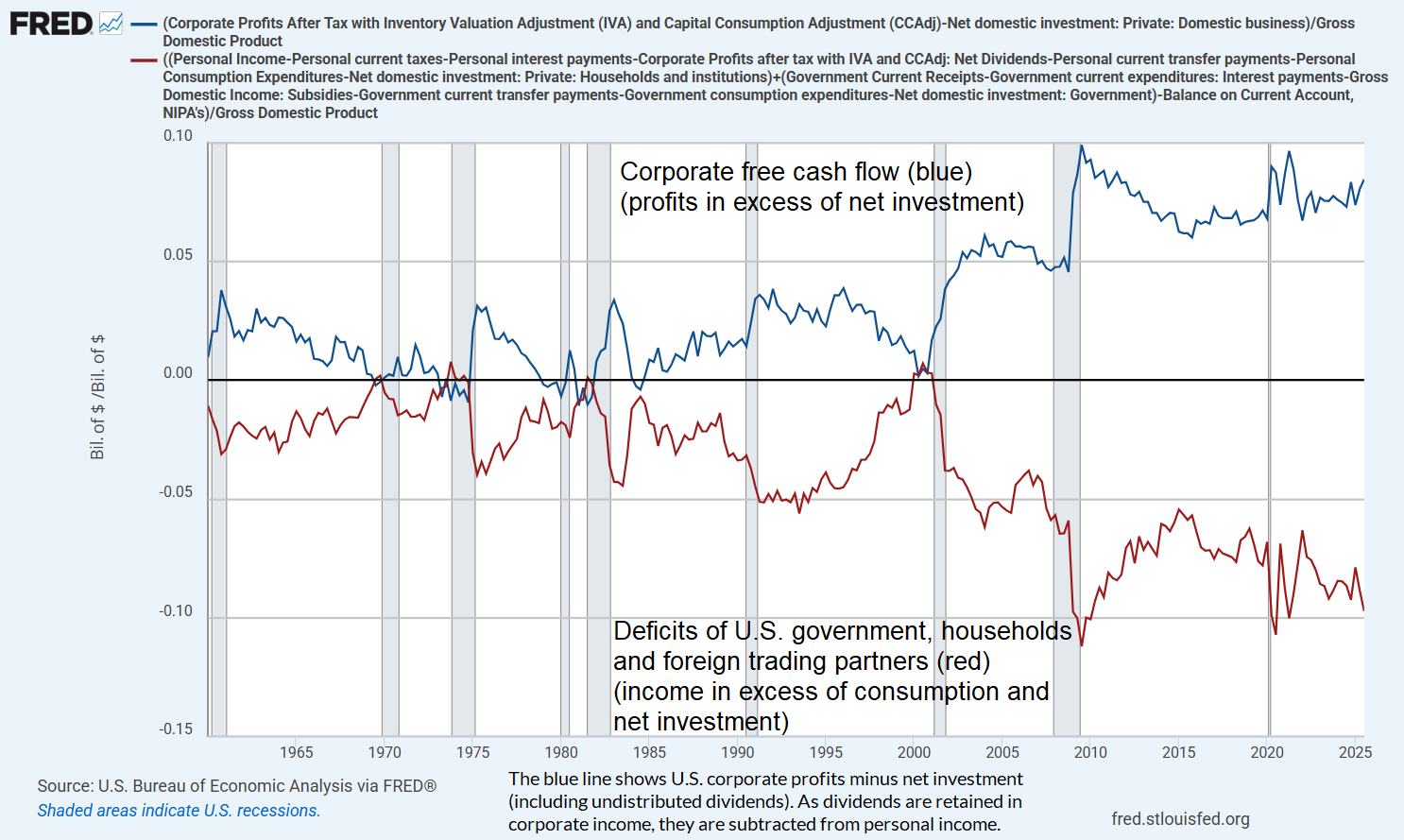

Les marges ben ficaires des entreprises atteignent des niveaux records parce que symétriquement les déficits des ménages et du gouvernement américain atteignent eux meme des niveaux records!

On crée de la demande sans distribuer le pouvoir d’achat salarial qui réduirait les marges!

C’est une simple identité comptable.

Pour obtenir une demande suffisante afin de faire tourner la machine économique le gouvernement s’endette et dépense de l’argent qu’il ne prélève pas

Il ajoute de la demande en quelque sorte gratuitement dans le système sans que celui ci ait besoin de distribuer du pouvoir d’achat aux consommateurs!

En ne distribuant pas de pouvoir d’achat aux consommateurs/salariés, tout se passe comme si le système gonflait les marges bénéficaires des entreprises mais, il y a un mais, en contrepartie il accroit ses deficits et ses dettes.

Le secret des marges bénéficaires élevées c’est la capacité à produire une demande adressée à l’économie qui ne pèse par sur les profits, la capacité a produire en quelque sorte une demande magique, tombée du ciel .

C’est le système du free lunch, de la multiplication des pains, on marche sur l’eau!

Le système américain doit sa profitabilité à ce mecanisme de production d’une demande qui ne coute rien en terme de profit.

Les déficits du gouvernement se retrouvent dans les marges des entreprises car elles benéficient d ‘une demande qui n’a pas nécessité de salaires

Le cout de production de la demande adressée à l’économie américaine est faible à cause de ce recours aux déficits et à l’accumulation de dettes !

Autrement dit les investisseurs qui anticipent des marges bénéficiaires records et y appliquent des multiples cours bénéfices records supposent que les déficits massifs que nous observons actuellement au niveau des ménages et du gouvernement américain persisteront indéfiniment , à leur niveau actuel par rapport au PIB .

Comme le dit Hussman, pour l’heure, il suffit de dire qu’il s’agit d’une identité comptable incontournable – vraie par définition – selon laquelle les déficits d’un secteur se traduisent toujours par l’excédent d’un autre.

Le résultat, à l’heure actuelle, est que les profits records des entreprises que nous observons sont le reflet exact des déficits historiquement profonds qui touchent près de 90 % des familles américaines, auxquels s’ajoute le déficit de l’État américain qui comble l’écart entre les revenus des ménages actifs et leurs besoins de consommation.

Voici ce qu’écrit Hussman qui s’est interessé à ces questions a partir d ‘un cadre analytique très différent du mien.

« Voilà, en résumé, notre version de ce que Peter Atwater a baptisé « l’économie en forme de K ». C’est l’une des principales difficultés qui ont prolongé cette bulle spéculative, car les investisseurs ont non seulement fait grimper les ratios cours/bénéfice à des niveaux historiquement élevés, mais ces ratios sont basés sur des bénéfices artificiellement gonflés par d’importants déficits sectoriels.

L’équilibre est comparable à une mâchoire d’alligator.

On ne peut supposer que les profits des entreprises seront permanents que si l’on accepte de supposer que ces déficits le seront également. J’ai l’impression que c’est précisément ce que font les investisseurs, sans même s’en rendre compte .

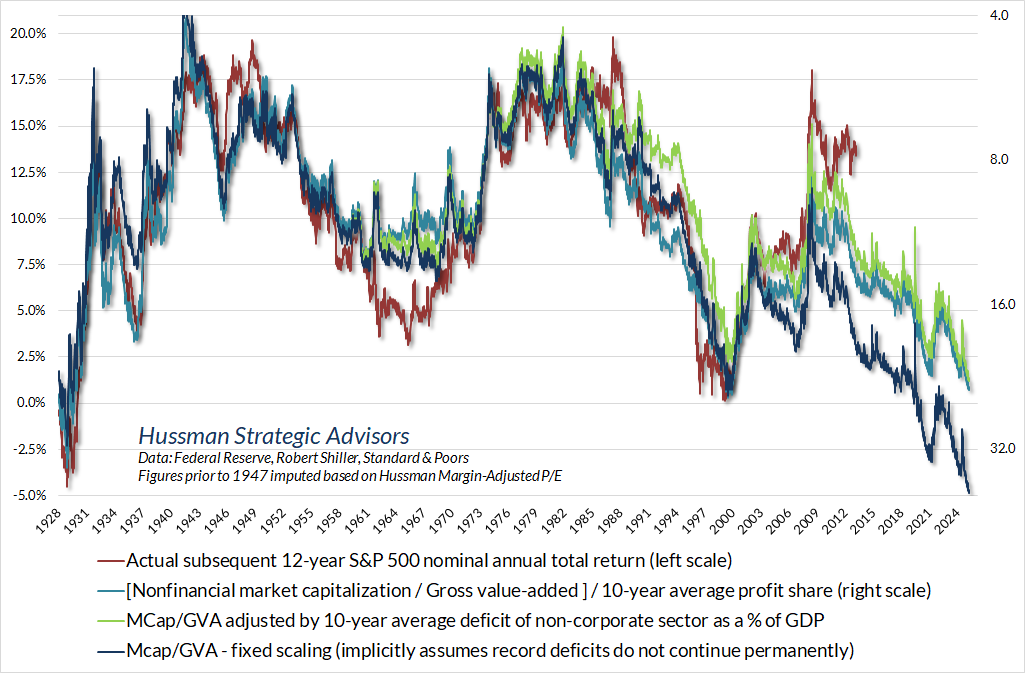

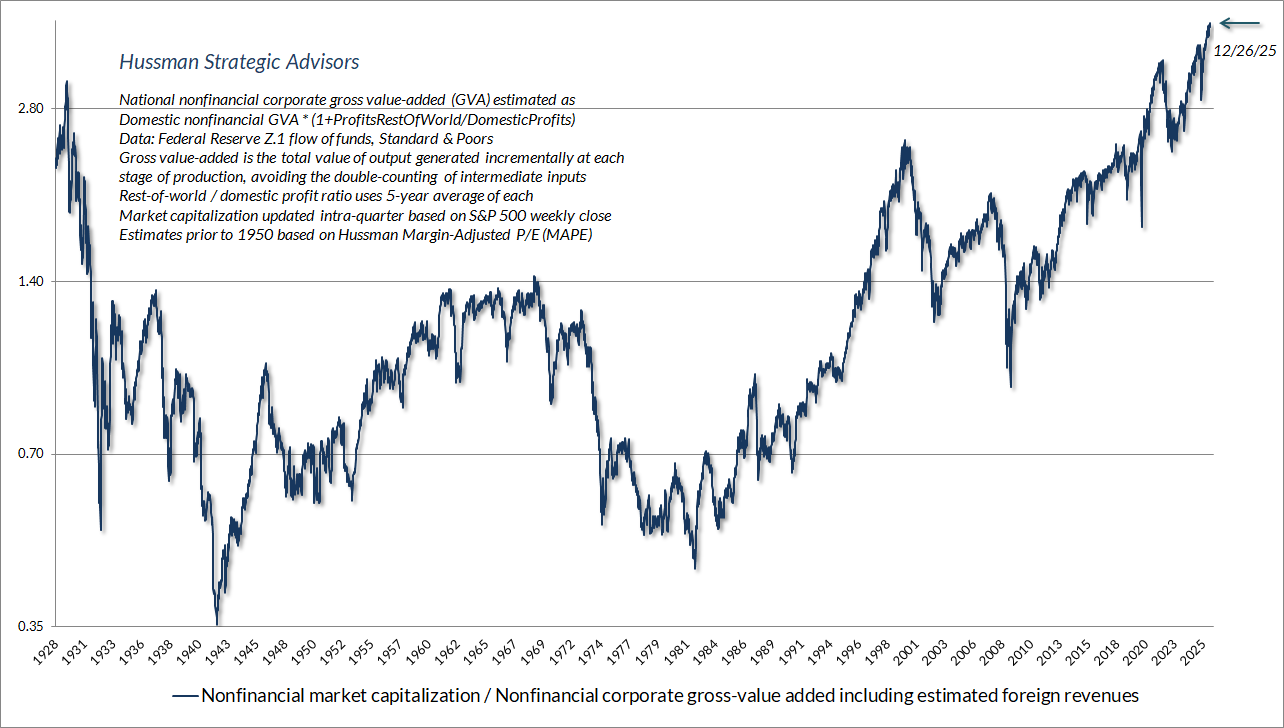

Le graphique ci-dessous illustre comment la prise en compte de ces bénéfices au pied de la lettre permet de « corriger » les valorisations. La courbe bleue représente une version à l’échelle du ratio capitalisation boursière/valeur ajoutée brute (échelle de droite, inversée). J’ai également ajouté deux autres courbes, quasi identiques. La courbe bleu clair indique le ratio capitalisation boursière/valeur ajoutée brute divisé par la part moyenne des bénéfices sur 10 ans (bénéfice/valeur ajoutée brute). Cela revient à obtenir un ratio cours/bénéfice, à condition, bien entendu, de considérer ces bénéfices comme représentatifs et proportionnels aux flux de trésorerie futurs sur plusieurs décennies.

La courbe vert clair ajuste le ratio capitalisation boursière/valeur ajoutée brute (MarketCap/GVA) en fonction du déficit cumulé du gouvernement américain, des ménages et des partenaires commerciaux étrangers, exprimé en pourcentage du PIB.

Pourquoi cette courbe vert clair est-elle presque identique à la courbe bleu clair ? Parce que les bénéfices des entreprises sont l’image inverse de ces déficits.

Voilà le point fondamental : ce que les investisseurs perçoivent comme des profits records des entreprises est le reflet de déficits records, alimentés par l’écart croissant entre le revenu réel des ménages américains et leurs besoins de consommation, et par les dépenses publiques insuffisamment financées qui aident les familles à combler leur manque de revenus.

La seule façon de présumer de la pérennité de ces profits est de supposer que les déficits correspondants le seront également. Nous pouvons bien sûr envisager cette possibilité, et notre stratégie d’investissement ne repose en aucun cas sur un effondrement du marché, mais je soupçonne que les investisseurs ignorent qu’ils s’appuient sur la pérennité de cet équilibre déséquilibré.

Voici le graphique de dispersion de cette mesure de valorisation « ajustée » (dont la pertinence est discutable) comparée aux rendements totaux du S&P 500 sur 12 ans. Si l’on suppose que cet équilibre instable se pérennise, les « erreurs de valorisation » apparentes de ces dernières années se réduisent considérablement. Quant aux niveaux actuels, même la mesure de valorisation « ajustée » se situe approximativement au même niveau qu’au pic de la bulle de 2000. Cela implique toujours des rendements totaux nominaux estimés du S&P 500 sur 12 ans de l’ordre de 1 % par an, tandis que la version « non ajustée » suggère des pertes annuelles estimées de l’ordre de -5 % sur le même horizon.

Personnellement, je pense qu’il est dangereux de supposer que ce déséquilibre majeur est permanent – déficits d’un côté et profits de l’autre. « Ajuster » des évaluations historiquement fiables pour refléter ces déficits constituerait une distorsion plutôt qu’une solution.

Il est néanmoins utile de comprendre que l’« erreur » d’évaluation de ces dernières années est implicitement due à la confiance des investisseurs dans les bénéfices des entreprises et à leur propension à appliquer des ratios cours/bénéfice extrêmes à ces bénéfices, sans tenir compte des déficits publics et des ménages considérables qui ont faussé l’équilibre. Ce déséquilibre est un terreau fertile pour les défauts de paiement, l’inflation persistante et les troubles sociaux.

Si l’on ne peut présumer que des déficits persistants d’une ampleur similaire se maintiendront indéfiniment, il en va de même pour les bénéfices qui leur sont directement liés. Il serait imprudent de valoriser les actions à des multiples de bénéfices proches des records. Ce faisant, on les valorise à près de quatre fois le niveau qui, historiquement, a été suivi de rendements boursiers moyens de 10 % par an.

Parallèlement, notre principal indicateur de la dynamique du marché demeure défavorable. Il est clair qu’une petite poche de spéculation dans les secteurs de la technologie et de l’IA a pesé sur ce climat général d’aversion au risque, mais cela amplifie en réalité, au lieu de réduire, le risque d’une rupture brutale du marché.

Par ailleurs, l’expansion des déficits observée pendant une grande partie de la période depuis 2000 a été favorisée par la baisse des taux d’intérêt. De ce fait, les marges bénéficiaires ont également progressé parallèlement à la baisse des taux. L’identité comptable, étant une identité, prévaut, mais il ne fait guère de doute que les déficits ont été encouragés par une politique monétaire accommodante. En période de récession, les bénéfices et l’investissement net tendent à diminuer, mais ce dernier est plus durement touché. Dans le même temps, les valorisations sont généralement pénalisées, même en cas de baisse des taux. Comme toujours, nous adapterons notre stratégie d’investissement en fonction de l’évolution de la situation. Aucune prévision n’est requise.

Concernant les autres classes d’actifs, nous estimons actuellement que les rendements des obligations du Trésor sont adéquats : ni particulièrement attractifs, ni insuffisants. Le graphique ci-dessous compare le rendement des obligations du Trésor à 10 ans à des indices de référence simples mais utiles, qui se sont avérés historiquement pertinents pour définir ce qu’est un rendement adéquat. Actuellement, nous privilégions une duration de portefeuille modérée, équilibrée entre les bons du Trésor, les obligations du Trésor à moyen terme (mais pas principalement à long terme) et les TIPS indexés sur l’inflation.