RJ BROOKS

En tant que passionné de données, je réserve la plupart de mes réactions passionnées aux données.

La longue paralysie du gouvernement a été une tragédie à bien des égards, mais de mon point de vue, le problème majeur est sans doute le brouillard de données qu’elle a engendré et dans lequel nous sommes encore embourbés.

Les données du CPI publiées hier en sont un parfait exemple.

L’inflation a fortement ralenti en novembre, mais ce ralentissement semble étrange et, faute de données pour octobre, un manque de données nous empêche de contextualiser le chiffre de novembre.

De ce fait, le rapport de le CPI d’hier est, à mon avis, quasiment inutile comme indicateur d’inflation.

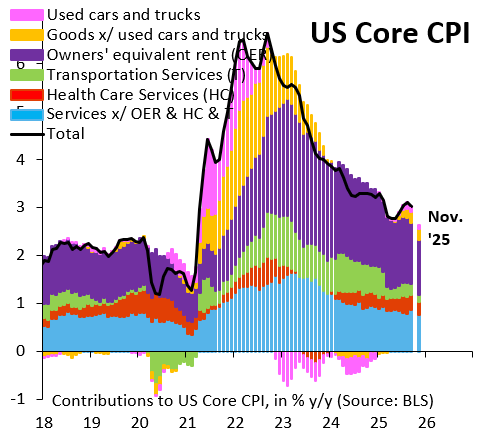

Le graphique ci-dessus illustre la contribution à l’inflation sous-jacente (CPI) annuelle (ligne noire) de janvier 2018 à novembre 2025. Les barres bleues mesurent la contribution de ce que j’appelle l’inflation des « services de base » , c’est-à-dire l’inflation des services hors loyers équivalents des propriétaires (barres violettes), services de santé (barres rouges) et transports (barres vertes). Il s’agit de ce que je considère comme l’inflation sous-jacente, car elle élimine une grande partie des fluctuations et met ainsi en évidence la tendance de l’inflation à moyen terme.

Cette catégorie des services de base est restée quasiment inchangée par rapport aux mois précédents en novembre 2025, ce qui suggère que l’inflation sous-jacente ne ralentit pas.

Cependant, de nombreux autres secteurs ont connu un net ralentissement et l’inflation sous-jacente (CPI) s’est établie à 2,6 % en glissement annuel, soit une surprise de quatre écarts-types par rapport au consensus Bloomberg de 3,0 %, basé sur la distribution des surprises observées au cours de la décennie précédant la COVID-19. Cela laisse fortement penser que les données d’hier présentent un problème. Il convient de ne pas s’y fier.

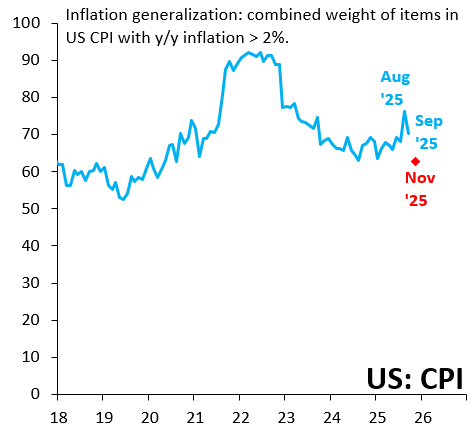

Une autre façon d’analyser la situation consiste à utiliser mes indices de généralisation de l’inflation, qui calculent le poids cumulé des éléments du CPI dont l’inflation annuelle est supérieure à 2 %. Le graphique ci-dessus présente les données de novembre 2025 par rapport aux données précédentes. Est-il possible que la généralisation de l’inflation ait chuté brutalement en novembre 2025 à son niveau le plus bas depuis août 2020 ? Oui. Mais est-ce vraiment probable ? Non.

Ce qui a toujours distingué les États-Unis des autres pays, c’est la qualité exceptionnelle de leurs données.

Or, cette qualité se dégrade depuis un certain temps, et il ne s’agit pas seulement des données dU CPI ou de l’administration Trump.

Mes lecteurs se souviendront des importantes révisions des chiffres de l’emploi début août 2025, qui étaient pour le moins étranges (et qui ne justifiaient en aucun cas le limogeage du commissaire du BLS).

L’un des enjeux de cette « dépréciation monétaire » en cours est la transformation des États-Unis et des autres pays du G10 en économies émergentes. Le rapport sur le CPIpublié hier ne fait qu’attiser les tensions à cet égard.