Lisez ce texte de l’ami Calhoun que je considère comme l’un des meilleurs économistes à usage boursier.

Je n’ai rien à redire à son analyse; je fera la même si j’étais encore salarié , professionnel, analyste boursier, mais j’attire votre attention sur cette lacune incroyable : Calhoun ne vous parle ni de la masse de capital a rémunérer, ni de la masse de dettes qui s’accumulent, ni des déficits, ni de la solvabilité, ni de la profitabilité, ni du risk de surévaluation !!!!

Or nous sommes ici dans une discussion sur le marché financier, sur le prix des actifs, sur leur performance, sur leur profitabilité sous jacente, sur le levier , sur le risque ….

L’UNIVERS BOURSIER EST UN IMAGINAIRE

UN EN-SOI ET UN POUR-SOI

LES PROPHETIES SE REALISENT D’ETRE CRUES ET

TANT QU’ELLES SONT CRUES ELLES SONT EFFICACES CAR REFLEXIVES

ELLES PRODUISENT LA REALITE ET SES RECOMPENSES!

Calhoun

Alors que nous approchons de la fin de la première année du second mandat du président Trump, le débat sur sa politique économique n’a guère évolué.

En effet, il s’agit avant tout d’un débat politique, et non économique, ce qui vaut aussi bien pour le grand public que pour les économistes (qui, eux aussi, sont sujets aux biais politiques).

Les démocrates détestent la politique de Trump et jugent l’économie catastrophique. Les indépendants l’approuvent légèrement plus que les démocrates. Les républicains, quant à eux, pensent que la situation est excellente et ne fera que s’améliorer.

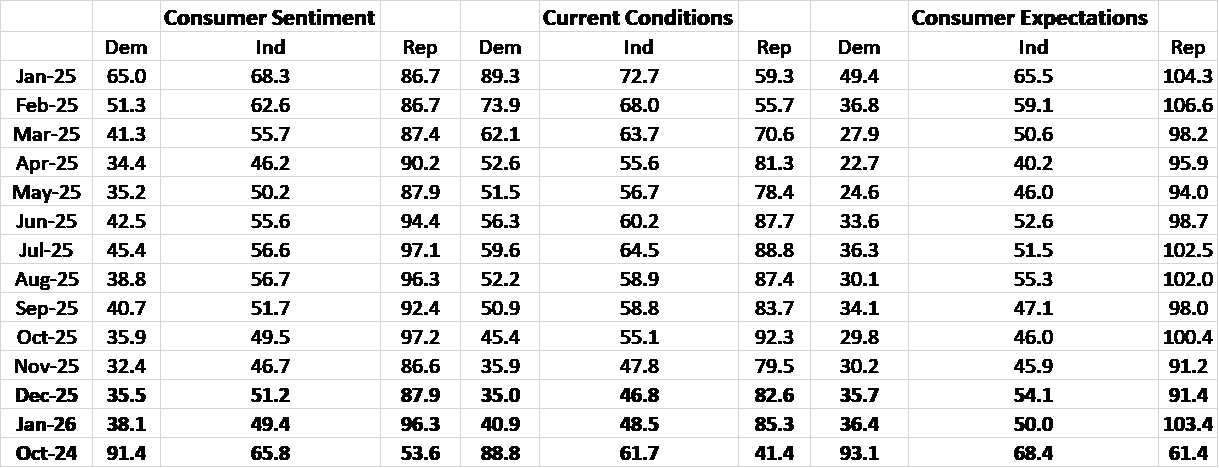

Cette division est visible dans le sondage de l’Université du Michigan sur le moral des consommateurs, qui, de manière opportune, ventile les résultats selon l’appartenance politique.

J’ai inclus les données d’octobre 2024 à titre de comparaison ; vous pouvez constater que l’opinion des démocrates et des républicains sur l’économie dépend fortement de l’identité du président en fonction. Les indépendants sont plus constants et offrent probablement une vision plus honnête de l’économie, qui s’est quelque peu détériorée au cours de l’année écoulée.

Le débat entre économistes paraît plus sophistiqué uniquement parce qu’ils étayent leurs arguments par des données. Bien sûr, l’expression « Mensonges, sacrés mensonges et statistiques » est bien connue, et elle s’applique plus que jamais aux statistiques économiques.

Si vous doutez de la dimension politique de ce débat, rappelons qu’il y a 15 ans, aucun économiste républicain (ni aucun homme politique d’ailleurs) n’aurait eu un mot gentil à dire sur les droits de douane.

Le protectionnisme était alors un argument exclusivement démocrate, mais aujourd’hui, les rôles sont inversés : de nombreux démocrates s’y opposent tandis que les républicains manifestent un respect nouveau pour cette politique (ou une crainte du président Trump).

Je ne suis pas à l’abri des préjugés politiques – j’éprouve instinctivement de l’aversion et de la méfiance envers tous les politiciens – mais en tant qu’investisseur, et plus particulièrement lorsque je gère l’argent d’autrui, j’ai l’obligation d’analyser la situation avec la plus grande objectivité possible.

Je me fie principalement aux marchés pour évaluer la conjoncture économique actuelle, mais j’examine également les données économiques, tout en sachant que la plupart d’entre elles ne sont que du bruit d’un mois à l’autre. Pour appréhender l’économie, il est nécessaire d’observer les tendances sur de longues périodes et de les comparer aux données historiques. Je ne consacre pas beaucoup de temps à spéculer sur l’avenir, car il est impossible de le prédire et toute tentative en ce sens peut mener à de graves erreurs d’investissement.

En général, on a le temps de s’adapter aux fluctuations économiques, mais il est essentiel d’adopter une approche stratégique d’investissement permettant de traverser les périodes de crise, le cas échéant.

Si votre « stratégie » repose sur votre capacité, ou celle d’un tiers, à prédire l’évolution future de l’économie et à ajuster votre portefeuille en conséquence, vous obtiendrez presque certainement des résultats inférieurs à ceux obtenus en conservant une allocation stratégique unique, quoi qu’il arrive.

Il y a des moments où il convient d’apporter des modifications tactiques à la répartition de votre portefeuille, mais elles doivent etre peu fréquentes et doivent être modestes et progressives.

La manière la plus simple d’évaluer l’état actuel de l’économie consiste à examiner les deux indicateurs de marché les plus importants : les taux d’intérêt et l’évolution du dollar.

Taux d’intérêt

Les variations des taux d’intérêt depuis l’élection de fin 2024 ont été très modestes. Les taux ont augmenté en début d’année, portés par l’optimisme suscité par la politique de l’administration Trump, avant de reculer lorsqu’elle s’est avérée bien plus agressive que lors de son premier mandat. L’annonce des droits de douane dits « de libération » a entraîné une baisse rapide et importante des taux à court et à long terme, conséquence directe des anticipations de croissance. Cette baisse s’est également traduite par une diminution des taux réels et une augmentation des écarts de crédit de près de 200 points de base en quelques jours. Les craintes de ralentissement économique se sont apaisées lorsque l’administration a renoncé à la mise en œuvre de ces droits de douane.

Les marchés se sont considérablement apaisés depuis avril dernier, les investisseurs s’étant habitués au style de négociation du président Trump. Les anticipations actuelles sont quasiment identiques à celles d’avant son élection. On pourrait certes arguer que les anticipations seraient plus pessimistes – et les taux plus bas – sans l’essor des dépenses en IA et son impact potentiel sur la productivité future, mais cet argument me paraît peu pertinent. De toute façon, il est impossible de quantifier un tel effet.

Au final, peu importe pourquoi les taux sont à leur niveau actuel ; l’essentiel est de constater que les anticipations de croissance et d’inflation ont très peu évolué ces 14 derniers mois et restent conformes aux moyennes et normes de long terme.

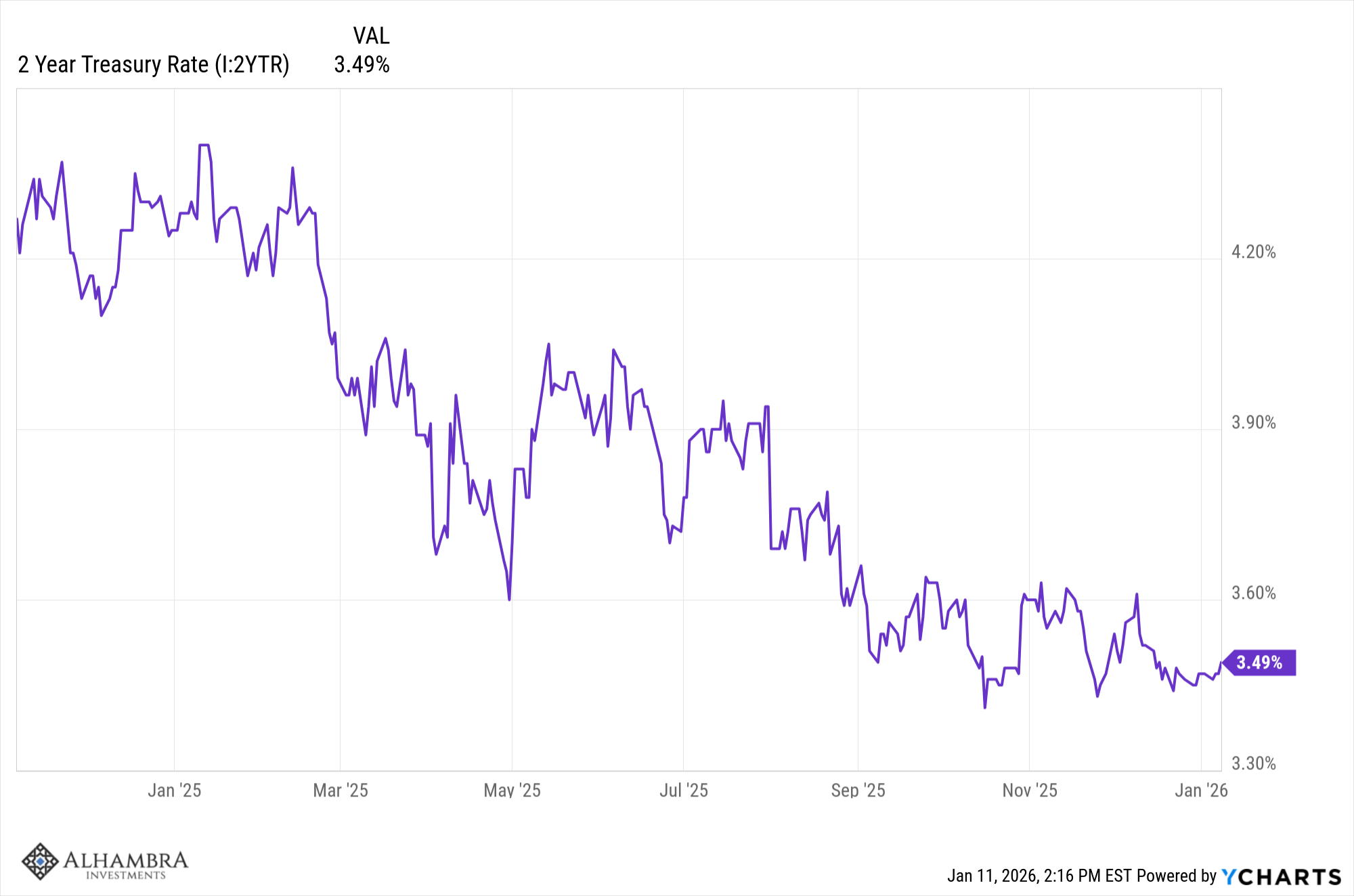

Le taux des obligations du Trésor à 10 ans est un indicateur des anticipations du marché concernant la croissance du PIB nominal (PIB nominal = croissance réelle + inflation). Juste après les élections de fin 2024, ce taux s’établissait à 4,42 %, a atteint son plus haut niveau de 2026 le 10 janvier à 4,79 %, est retombé à son plus bas niveau le 22 octobre à 3,97 % et se situe aujourd’hui à 4,19 %.

Les anticipations du marché concernant la croissance du PIB nominal ont peu évolué depuis les élections, mais ont diminué plus significativement depuis le pic atteint début janvier, lorsque les orientations politiques à venir ont commencé à se préciser. Globalement, malgré une année marquée par de fortes turbulences, les perspectives sont restées globalement inchangées. À plus long terme, le taux actuel à 10 ans se situe dans la moyenne depuis 1990.

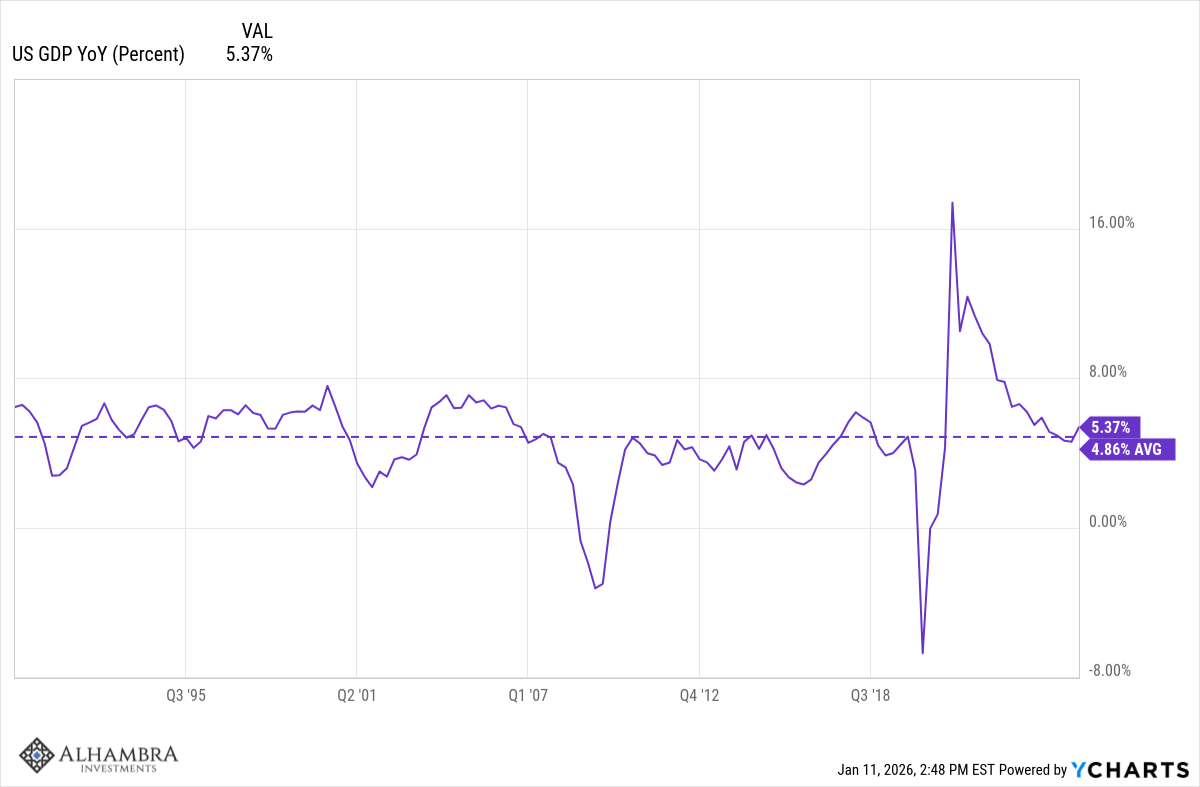

La variation annuelle actuelle du PIB nominal est de 5,37 %, légèrement supérieure à la moyenne de long terme de 4,86 %. Étant donné la tendance à la convergence du rendement à 10 ans et de la variation annuelle du PIB nominal, on peut s’attendre soit à un léger ralentissement de l’économie, soit à une hausse du taux à 10 ans au cours de l’année à venir.

Le scénario le plus favorable pour la croissance économique serait une légère hausse des taux et une pente plus marquée de la courbe des taux.

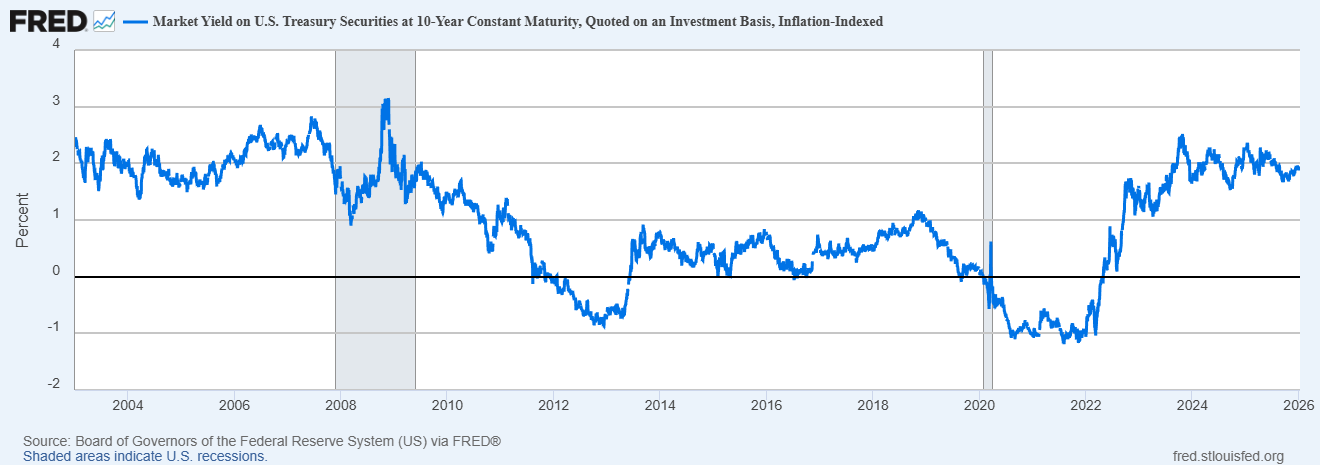

Les taux d’intérêt réels ont également très peu varié depuis les élections, passant de 2,04 % à 1,92 % aujourd’hui. Ils sont par ailleurs conformes aux taux réels qui prévalaient avant la crise financière de 2008.

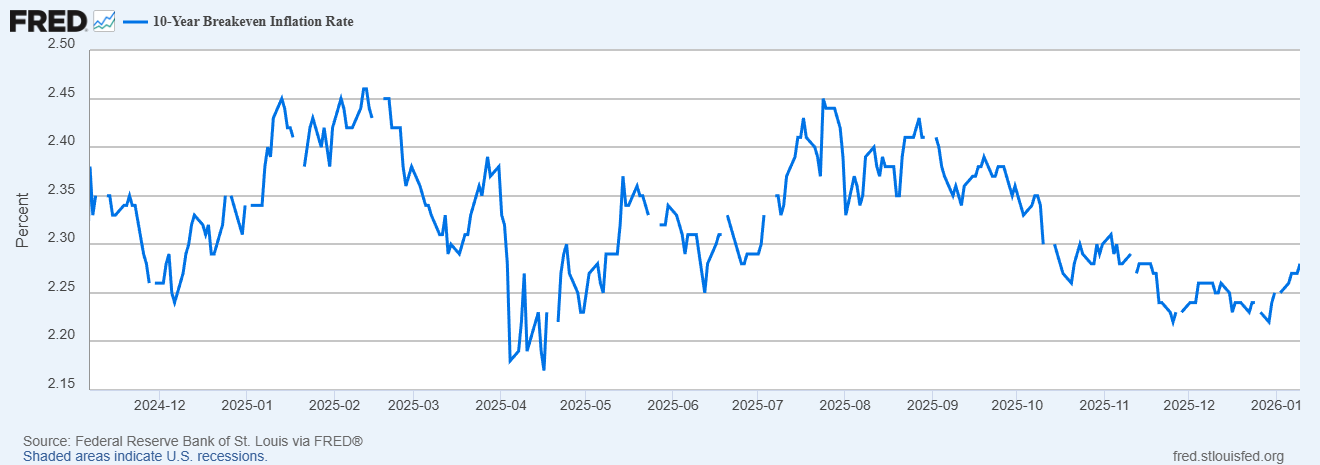

Étant donné que le taux nominal à 10 ans a baissé légèrement plus que le taux réel depuis les élections, les anticipations d’inflation ont très légèrement diminué :

Les taux d’intérêt à court terme ont également baissé depuis les élections, bien plus que les taux à long terme :

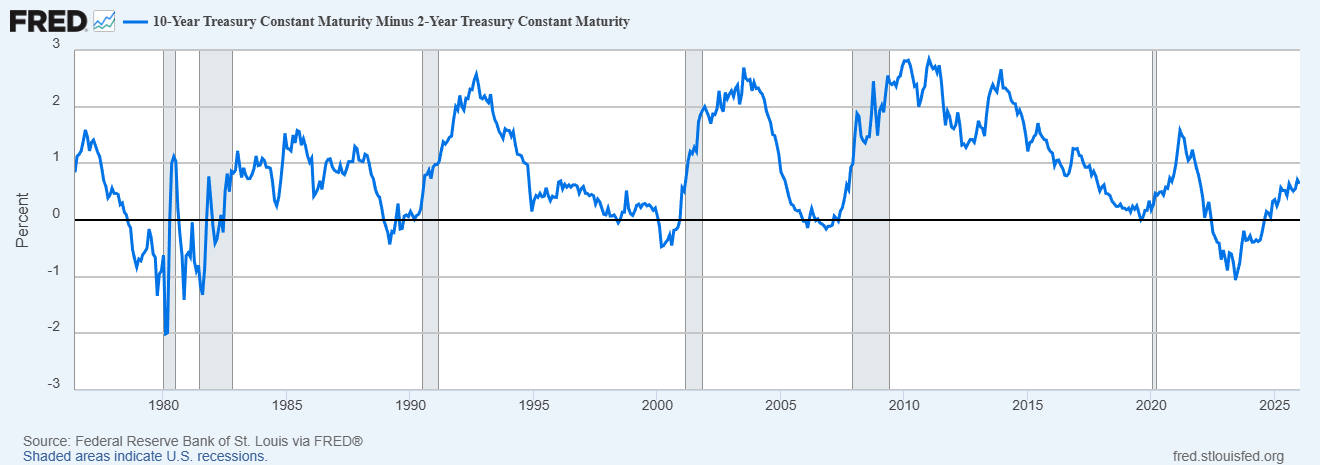

La baisse des taux à court terme reflète les anticipations du marché quant à une réduction des taux d’intérêt de la Réserve fédérale. Trois baisses ont eu lieu en 2025 – en septembre, octobre et décembre – de 0,25 point chacune. On s’attend actuellement à une ou deux baisses supplémentaires en 2026, mais compte tenu des cours actuels sur le marché à terme, cette opinion n’est pas largement partagée. La probabilité d’une baisse est la plus élevée pour la première réunion de 2026, en juin, mais elle est inférieure à 50 %. Il y a environ 33 % de chances qu’une baisse intervienne cet automne. La baisse plus marquée des taux à court terme observée jusqu’à présent a accentué la pente de la courbe des taux – l’écart entre les taux longs et les taux courts.

Ce phénomène de pentification, où les taux à court terme baissent plus rapidement que les taux à long terme, est appelé « pentification haussière » et est souvent associé au début d’une récession.

Cependant, la pentification précédant une récession est généralement très rapide, car les taux à court terme anticipent un cycle d’assouplissement monétaire agressif de la Fed. Ce n’est pas le cas actuellement. En général, une courbe plus pentue est associée à une meilleure croissance à un an, les anticipations de croissance maximale étant atteintes lorsque la courbe atteint son point le plus pentu.

Comme vous pouvez le constater, la courbe est actuellement loin de son niveau de pentification maximal antérieur et plaide en faveur d’une croissance modérée et continue, avec une légère tendance à la hausse.

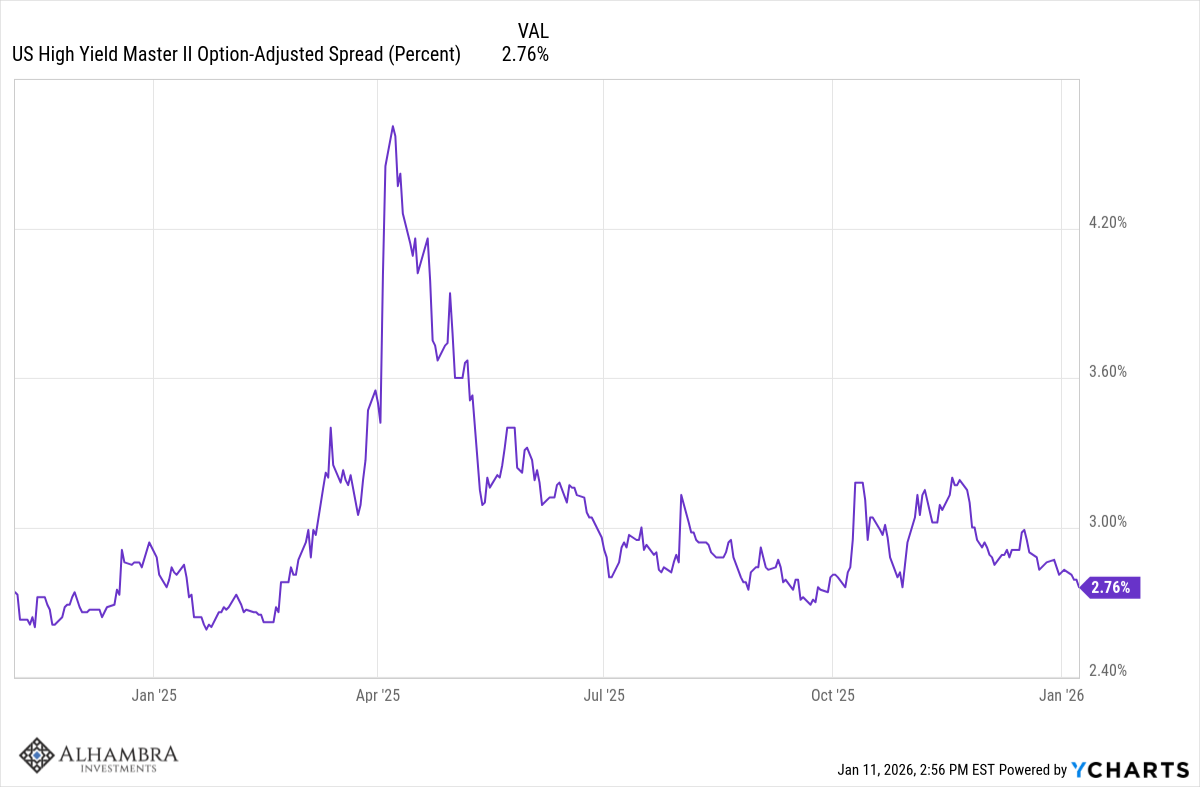

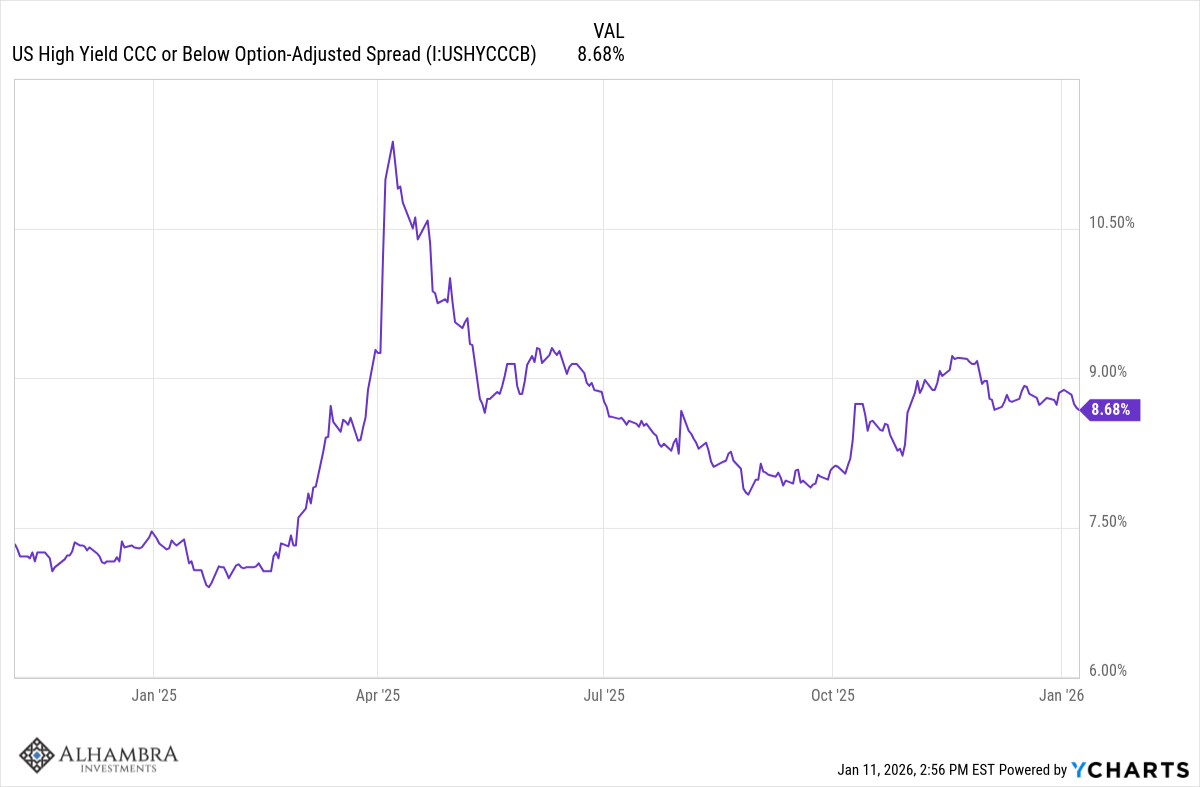

Sur le marché des obligations d’entreprises, les écarts de crédit pour les titres de créance à haut risque sont restés inchangés depuis l’élection, bien qu’un certain élargissement ait été observé pour les obligations à faible notation (CCC) :

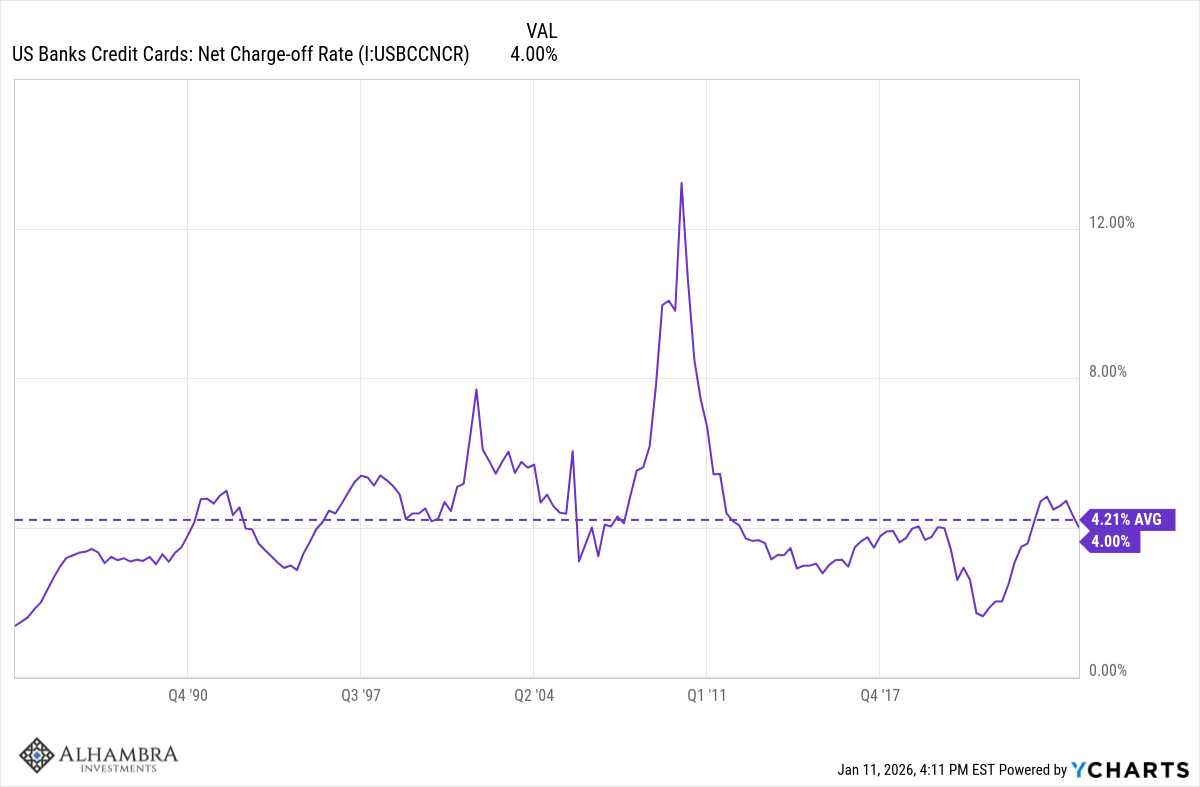

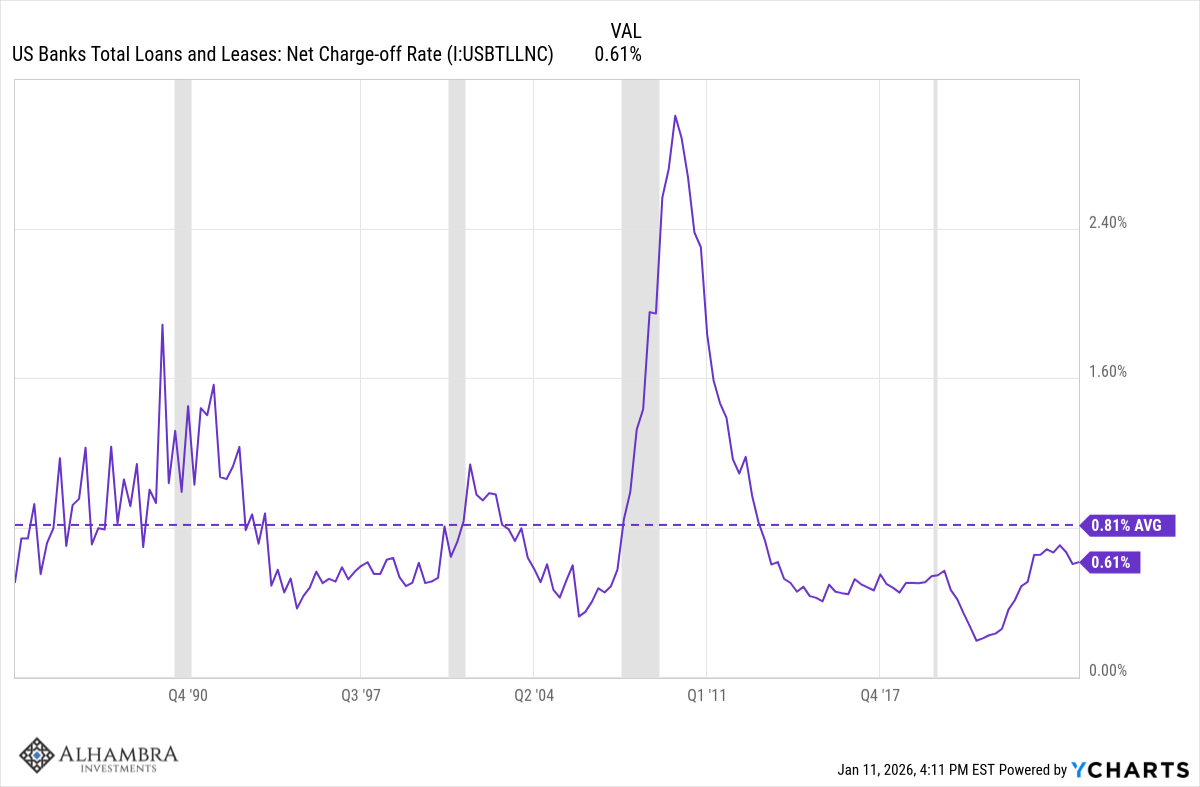

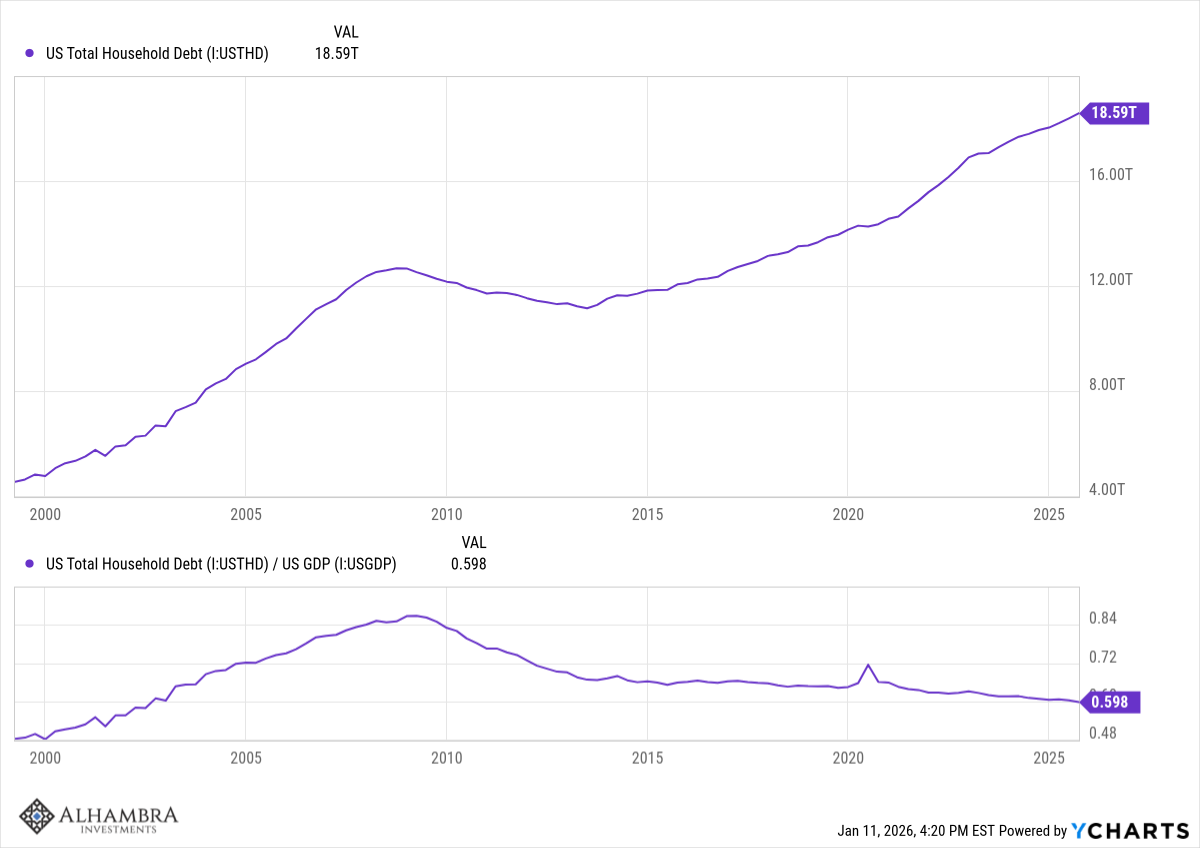

Les marchés du crédit sont globalement sains et, malgré certaines rumeurs concernant les difficultés de paiement des ménages, les créances irrécouvrables se sont en réalité améliorées au premier semestre. L’endettement des ménages en pourcentage du PIB continue de diminuer.

Note BB oui mais ce critere est rendu cadu a aprtir du moment ou la part des menages et de leurs revenus dans le PIB baisse!

Dollar américain

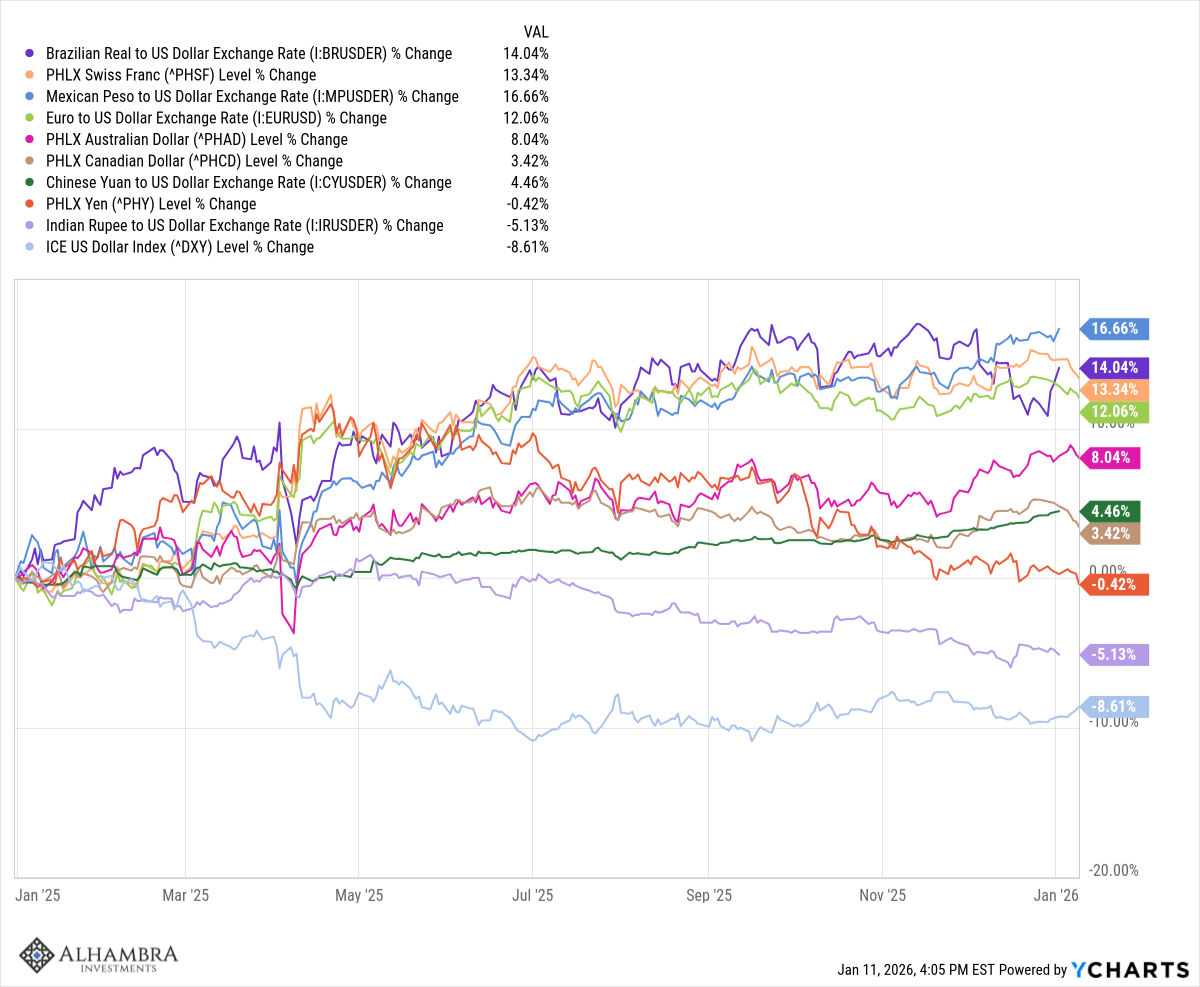

L’évolution du dollar reflète généralement l’évolution des anticipations de croissance relative entre les États-Unis et le reste du monde. C’est là que l’impact des mesures tarifaires draconiennes du président Trump se fait le plus sentir. L’indice du dollar a chuté de près de 10 % depuis son pic du 10 janvier dernier, signe que les anticipations de croissance pour les États-Unis ont diminué par rapport à celles de ses principaux partenaires commerciaux.

Le DXY aurait davantage baissé sans la pondération de 14 % du yen japonais, qui est resté quasiment stable face au dollar cette année. L’euro, en revanche, s’est apprécié de 12 % face au billet vert. L’indice des marchés émergents a moins reculé – d’environ 6,5 % – mais les devises latino-américaines ont particulièrement bien performé : le real brésilien a progressé de plus de 14 % et le peso mexicain de 16 %.

Cette dévaluation du dollar n’est pas ce qui était prévu en début d’année ni ce que prévoient les manuels dans le chapitre des droit de douane. Ces derniers indiquent que les pays soumis à des droits de douane verront leur monnaie se dévaluer pour compenser l’impact de ces droits, et c’est ce qu’avaient prédit le secrétaire au Trésor, Bill Bessent, et Stephen Miran.

Cette prévision repose sur l’expérience passée et une bonne dose de bon sens, mais la réaction aux droits de douane de Trump a été bien différente de celle observée lors des précédentes guerres commerciales.

Généralement, on s’attend à ce que les pays soumis à des droits de douane ripostent en imposant des droits de douane sur les produits de leur adversaire. Or, dans ce cas précis, il n’y a pas eu de représailles. Pourquoi cela a-t-il entraîné une baisse du dollar ? Eh bien, à long terme, nous savons que les droits de douane sont néfastes pour la croissance du pays qui les impose. Si les autres pays ne ripostent pas, le delta, c’est-à-dire la variation de la croissance relative entre les deux pays, est défavorable aux États-Unis et au dollar.

Depuis l’instauration des droits de douane de Trump, l’attention s’est surtout portée sur leur impact sur les prix. Des économistes de tous bords ont, à tort, présenté cette situation comme un débat sur l’inflation, ce qui est, comme je l’ai souligné à plusieurs reprises l’an dernier, tout simplement faux.

À court terme, les droits de douane feront grimper le prix des biens taxés, mais en l’absence de modification de la politique monétaire, le prix des autres biens non taxés devrait baisser et l’inflation devrait rester stable.

À long terme, la situation pourrait être différente, mais elle reste liée à la politique monétaire. Si les droits de douane réduisent la capacité de l’économie américaine en diminuant notre productivité, alors ils pourraient engendrer de l’inflation. Mais cela suppose que la politique monétaire demeure inchangée.

Si une croissance du PIB nominal de 5 % génère aujourd’hui une croissance réelle de 2,5 % et une inflation de 2,5 %, mais que les droits de douane réduisent le potentiel de l’économie, cette même croissance pourrait n’engendrer qu’une croissance réelle de 1 % et une inflation de 4 %. Pour réduire l’inflation, la banque centrale devrait donc réduire la croissance du PIB nominal. Le problème est que ramener l’inflation à l’objectif risquerait de provoquer une récession, ce qui explique la difficulté à l’éradiquer. La plupart des gens préfèrent la croissance et une inflation plus élevée à la contraction et à une inflation plus faible.

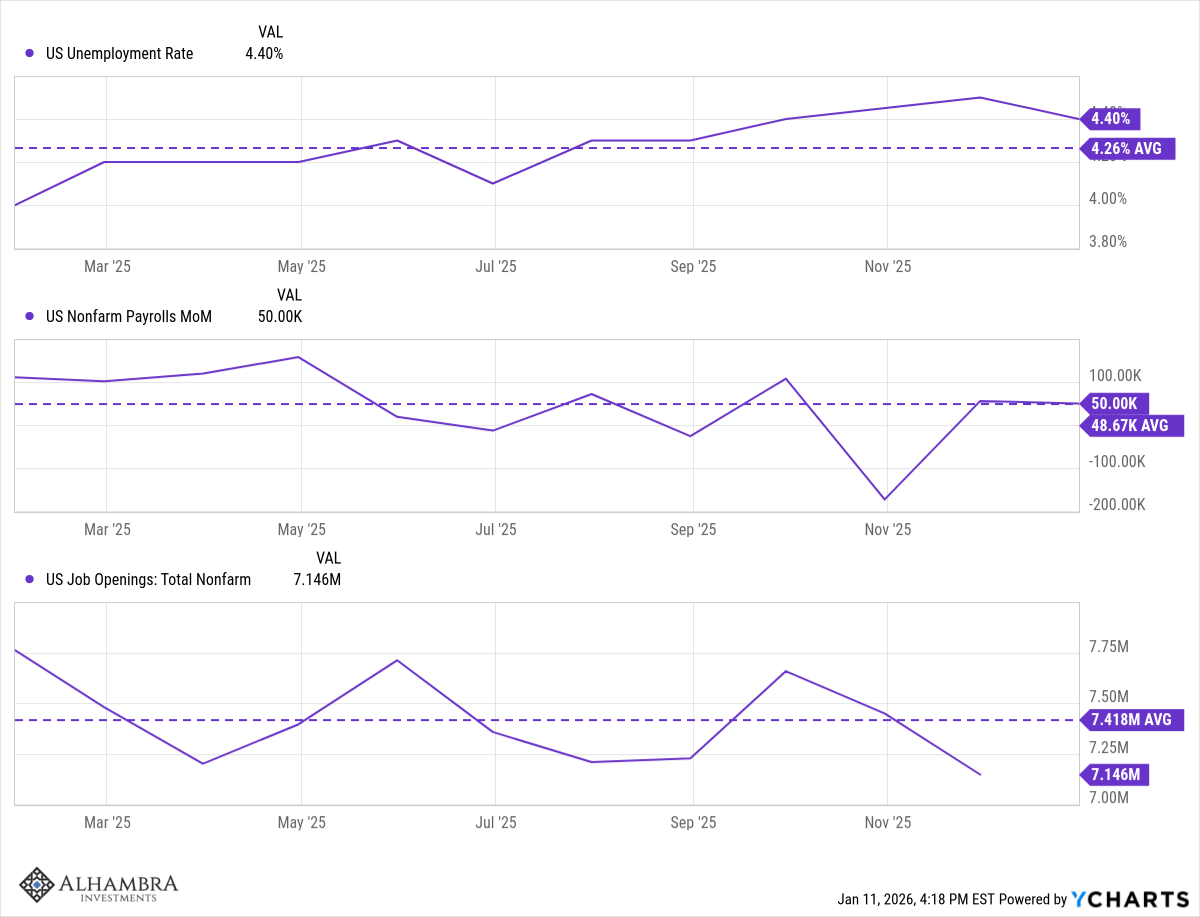

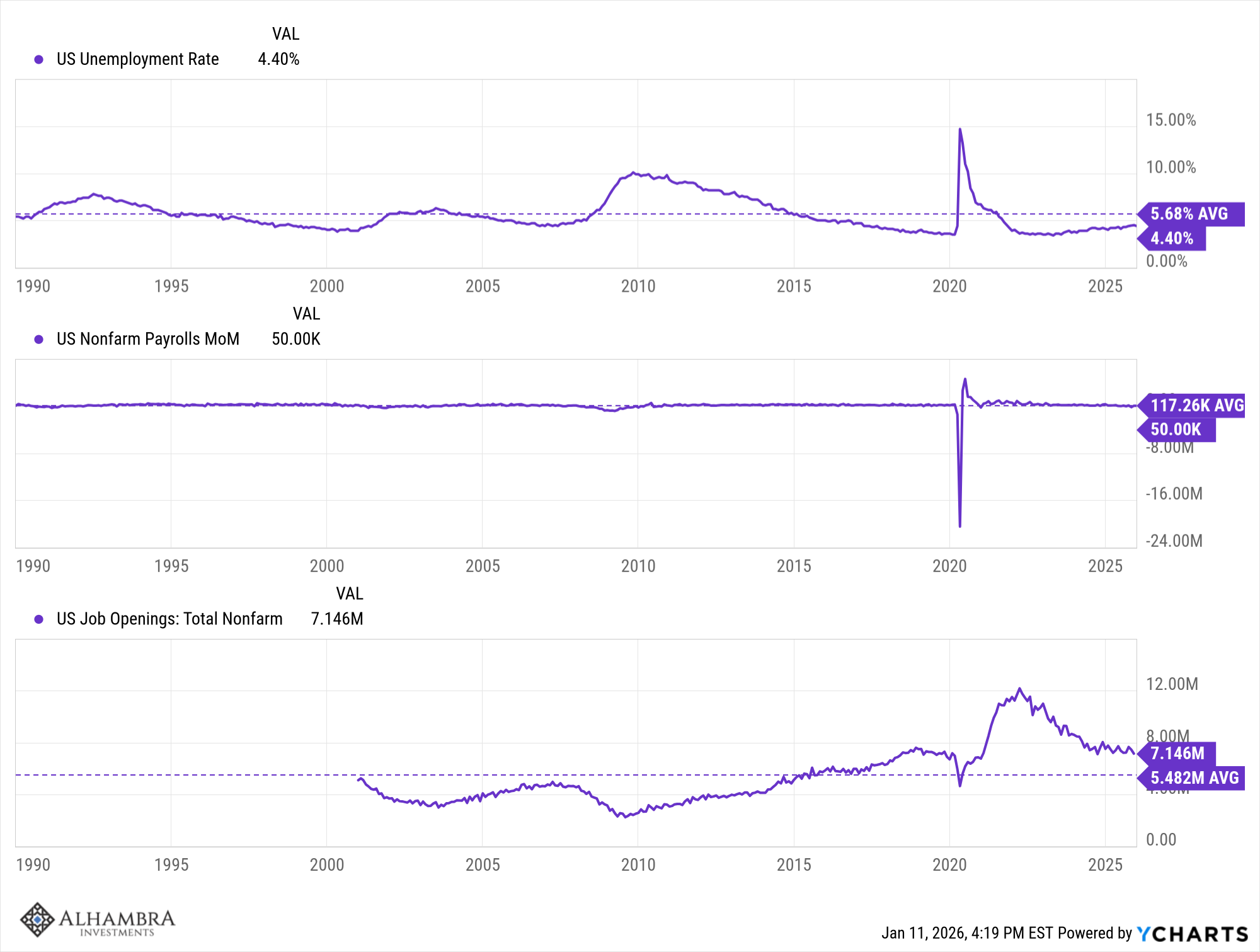

On s’est peu intéressé jusqu’à présent aux conséquences des droits de douane sur la croissance, car leurs effets négatifs sont restés, pour l’instant, assez localisés et insuffisants pour affecter les agrégats nationaux. On a observé un ralentissement du marché du travail au cours de l’année écoulée, mais il n’est pas encore assez marqué pour susciter une vive inquiétude. Le taux de chômage a augmenté, la création d’emplois mensuels s’est établie en moyenne à seulement 50 000 (contre 117 000 en moyenne sur le long terme) et le nombre d’offres d’emploi a diminué. Cependant, par rapport aux moyennes de long terme, le marché du travail reste relativement solide.

Au cours de l’année écoulée

Depuis 1990

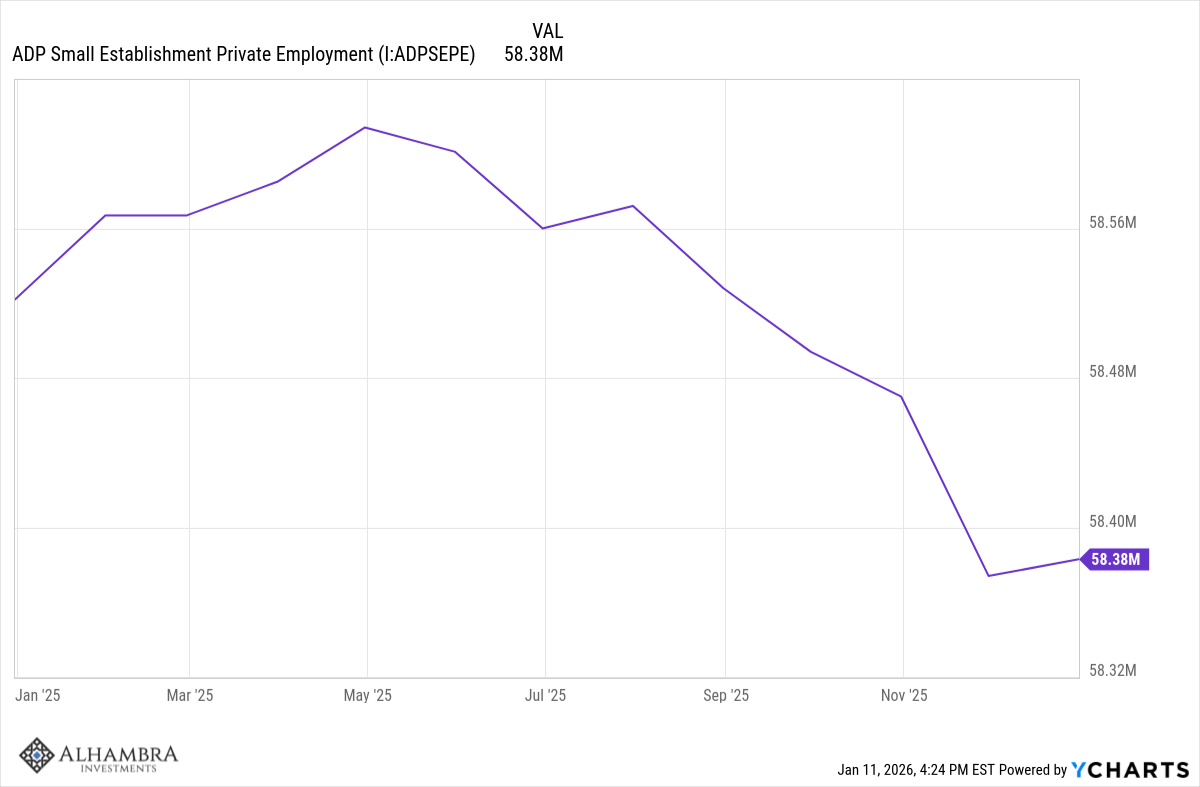

Une grande partie des changements survenus dans l’emploi s’est produite dans le secteur des petites entreprises. C’est un point que j’avais déjà soulevé l’an dernier concernant les droits de douane : les petites entreprises ont beaucoup plus de mal à y faire face que les grandes entreprises bien financées. Il est à noter que les petites entreprises ont commencé à supprimer des emplois juste après la « journée de la libération », qui n’avait pourtant rien eu de tel pour elles.

.

.

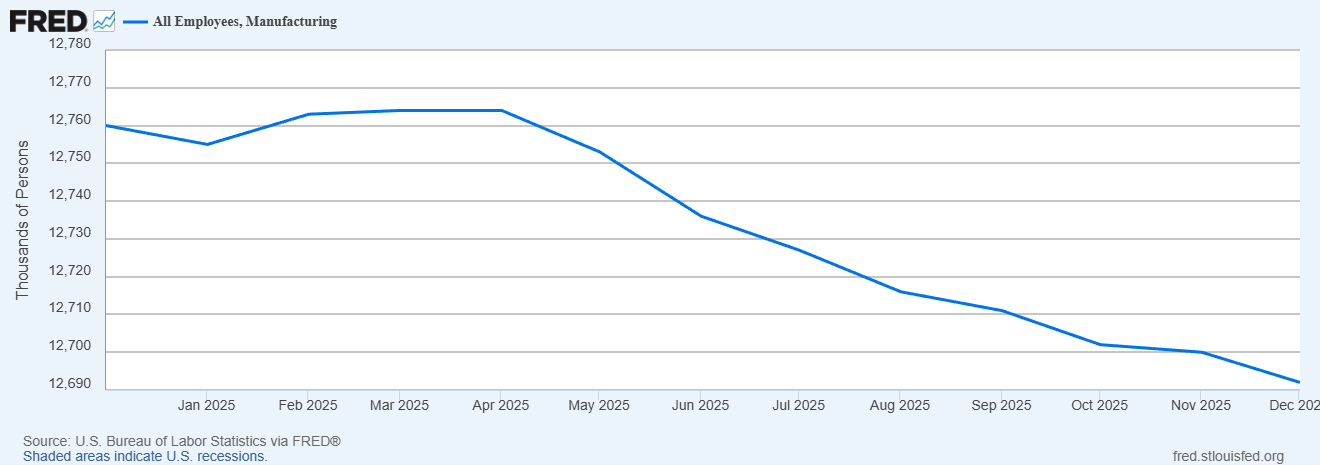

Il convient également de souligner que, si le président Trump est convaincu que les droits de douane relanceront le secteur manufacturier, pour l’instant, cela ne fonctionne pas et pourrait même avoir l’effet inverse. Il est toutefois encore trop tôt pour savoir comment cela évoluera à long terme.

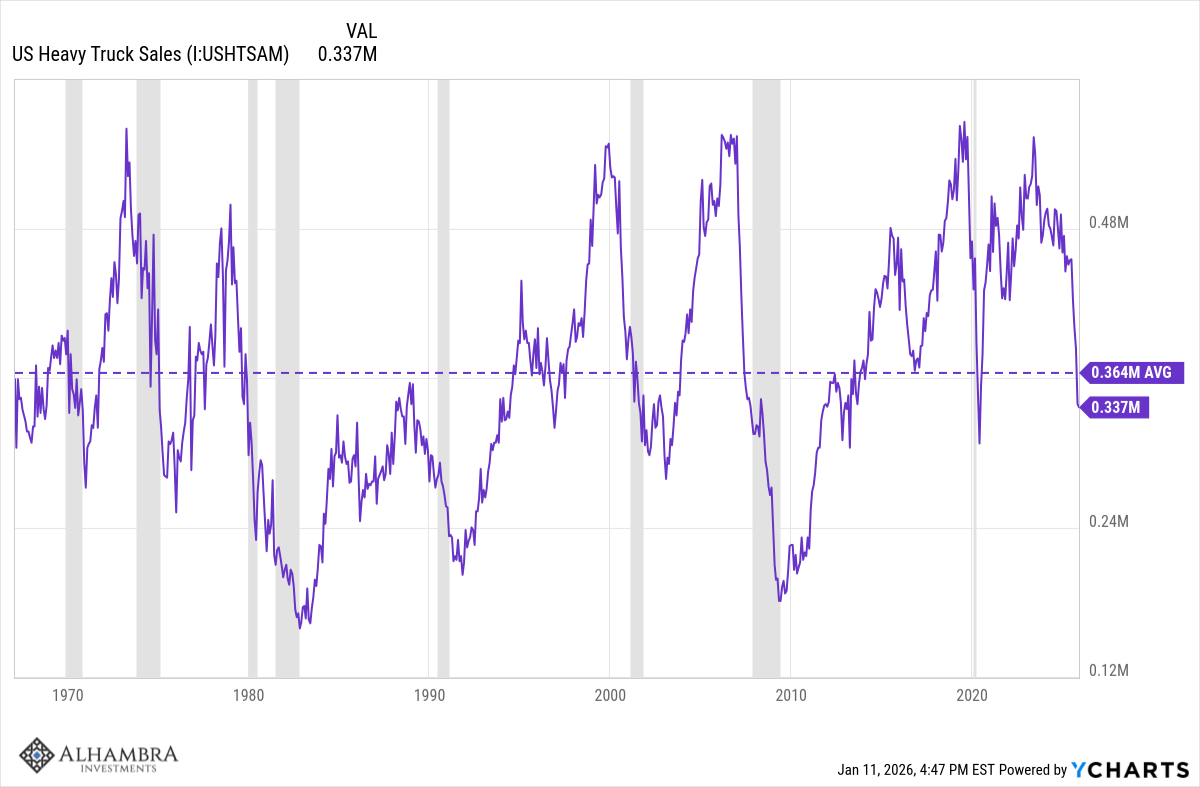

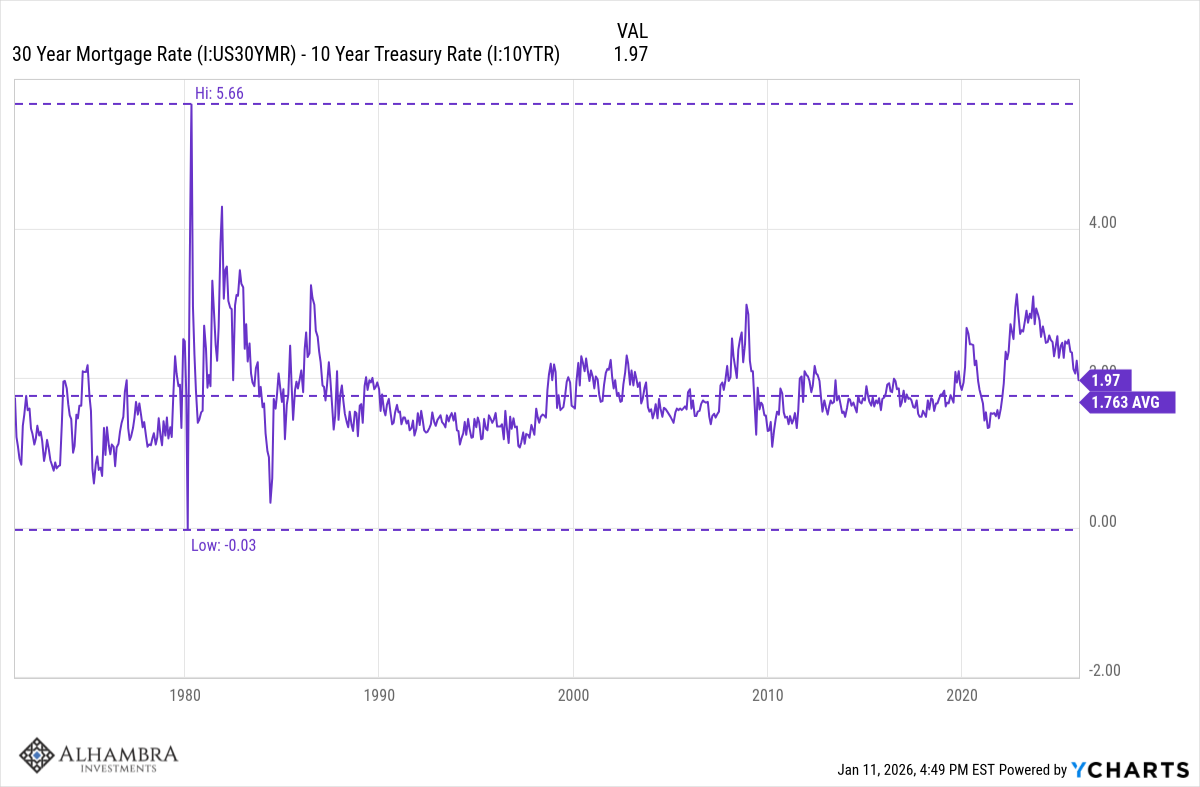

Je terminerai par deux autres graphiques, l’un potentiellement négatif et l’autre potentiellement positif.

Il s’agit des ventes de poids lourds, un indicateur fiable des récessions passées. Comme vous pouvez le constater, les ventes ont chuté récemment et sont désormais inférieures à la moyenne à long terme.

Voici un graphique comparant le taux des prêts hypothécaires à 30 ans au taux des obligations du Trésor à 10 ans. Vous vous souvenez peut-être que j’ai insisté sur ce point l’an dernier, car l’écart était bien supérieur à la moyenne à long terme. Avec la réduction de cet écart, les taux hypothécaires ont baissé, ce qui commence à se faire sentir sur le marché immobilier. J’y reviendrai plus en détail dans les prochaines semaines.

L’économie actuelle ne présente pas de différences significatives par rapport à ce qu’elle était avant l’élection du président Trump. Si cela vous surprend, que ce soit dans un sens ou dans l’autre, vous devriez probablement cesser d’envisager l’économie sous un angle politique.

J’ai souvent répété que l’on surestime l’influence des politiciens sur l’économie ; si l’année dernière ne l’a pas prouvé, je ne sais pas ce qui le prouvera. Le président Trump et son administration ont entrepris des réformes importantes – les deux camps s’accordent à le reconnaître – mais le résultat est minime, du moins pour l’instant.

Attention cependant : la croissance économique repose sur deux piliers : la croissance de la population active et la croissance de la productivité. La politique d’immigration du président freine la première, et ses droits de douane pénalisent la seconde. Nous ignorons encore l’ampleur et la durée de ces effets. Une année est certainement insuffisante, et l’impact est jusqu’à présent négligeable. Si la situation évolue, les marchés nous le signaleront.

Joe Calhoun

Obtenez votre analyse de portefeuille gratuite

Nom(Requis)

D’abordDernierE-mail(Requis)Numéro de téléphone(Requis)CAPTCHA

À propos de l’auteur : Joseph Y. Calhoun III

Joe Calhoun est le président d’Alhambra Investments, une société de conseil en investissement indépendante, active depuis 2006. Il a développé les portefeuilles diversifiés et adaptés à toutes les situations, propres à Alhambra. Appelez-nous dès aujourd’hui au 1-888-777-0970 ou écrivez-nous à info@alhambrapartners.com ; nous serons ravis de vous mettre en relation avec l’un de nos experts en investissement pour discuter de votre situation – un entretien entièrement gratuit. Contactez-nous dès aujourd’hui !