La manière dont le Président réagira à l’affaiblissement de son approbation dans les sondages sera un enjeu majeur en 2026.

Va-t-il persister dans sa politique de perturbation tous azimuts malgré la grogne populaire grandissante ?

Pour le moment le consensus est encore que le Président ne prendrait pas le risque de perturber les marchés avant les élections de mi-mandat. . Il va avoir désespérément besoin de votes. Un titre de Bloomberg, vendredi soir : « Wall Street donne le feu vert à Trump pour mettre en œuvre son programme perturbateur. »

En fait Trump est coincé: d’un coté il a besoin que Wall Street continue de monter et de l’autre il a besoin de faire face à la grogne grandissante de Main Street qui se plaint de ce qu’on appelle l’insuffisante « affordabilité », c’est à dire d’un pouvoir d’achat insuffisant. Et pour plaire a Main street il faut oser défier Wall Street comme on l’a vu avec les taux sur les cartes de crédit et comme cela se dessine sur l’électricité.

À moins de dix mois des élections de mi-mandat, les Américains réagissent à la degradation de leur situation . Le temps presse. Et même si le verdict n’est pas encore tombé, il apparaît de plus en plus clairement que la stratégie de l’administration Trump a déçu beaucoup de soutiens. C’est peut-être ce qui explique les récentes ambitions internationales du président, notamment au Venezuela, au Groenland, dans « l’hémisphère » et en Iran.

LA SOCIETE EN FORME DE K EST CATATROPHIQUE DANS LA PERSPECTIVE DES ELECTIONS DE MID TERM

13 janvier – Wall Street Journal :

« Wall Street pensait avoir trouvé un allié en Donald Trump. Il devient de plus en plus un adversaire. Le président a globalement tenu ses promesses envers les investisseurs l’an dernier, son administration ayant baissé les impôts, réduit les dépenses et renoncé à un projet de droits de douane agressif après qu’il eut inquiété les marchés. À présent, après avoir pris Wall Street par surprise avec une série de mesures prises à la hâte en l’espace d’une semaine, Trump semble vouloir la mettre en garde… « Les investisseurs pensaient qu’après les droits de douane d’avril 2025, l’incertitude politique disparaîtrait comme par magie », déclare Brad Golding, gérant de fonds spéculatifs chez Christofferson Robb & Co… « Or, nous constatons que les élections de mi-mandat ont plus d’importance que la rentabilité des banques et la stabilité des marchés. »

Leçons de cette semaine :

1. L’indice S&P500 démarre bien l’année 2026.

2. Statistiquement, cela augure bien pour le reste de l’année.

3. La rotation des investissements des liquidités vers les actions s’accélère.

4. Les esprits animaux s’agitent (on observe une rotation en cycles).

5. Les actions du secteur de l’énergie sont délaissées, sous-évaluées et sous-estimées. Les valeurs cycliques traditionnelles se redressent, les matières premières s’animent

Le S&P 500 a reculé de 0,4 % (en hausse de 1,4 % depuis le début de l’année) et le Dow Jones a baissé de 0,3 % (en hausse de 2,7 %).

https://brunobertez.com/2026/01/16/editorial-la-liberation-des-actifs-boursiers/

Le secteur des services publics a progressé de 2,0 % (en hausse de 1,5 %).

Le secteur bancaire a reculé de 1,7 % (en hausse de 2,2 %), tandis que le secteur des courtiers a progressé de 2,3 % (en hausse de 6,2 %).

Le secteur des transports a gagné 0,3 % (en hausse de 5,1 %).

L’indice S&P 400 des Midcaps a progressé de 1,3 % (en hausse de 6,1 %) et l’indice Russell 2000 des Small Caps a progressé de 2,0 % (en hausse de 7,9 %).

Le Nasdaq 100 a reculé de 0,9 % (en hausse de 1,1 %).

Le secteur des semi-conducteurs a bondi de 3,8 % (en hausse de 11,9 %).

Le secteur des biotechnologies a reculé de 1,4 % (en hausse de 2,7 %).

Avec une hausse de 87 dollars du lingot, l’indice HUI de l’or a bondi de 5,1 % (en hausse de 14,3 %).

Dalio: l’évènement le plus important de 2025 est la chute de la valeur des monnaies et la performance de l’or

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,55 %.

Le rendement des obligations d’État à deux ans a progressé de cinq points de base à 3,59 % (en hausse de 11 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a gagné sept points de base à 3,82 % (en hausse de 9 points de base).

Le rendement des obligations du Trésor à dix ans a augmenté de six points de base à 4,22 % (en hausse de 6 points de base).

Le rendement des obligations à long terme a progressé de trois points de base à 4,84 % (en baisse de 1 point de base).

Le rendement de référence des titres adossés à des créances hypothécaires (MBS) de Fannie Mae a bondi de neuf points de base à 4,97 % (en baisse de 7 points de base).

La croissance américaine va réaccélérer

AILLEURS

Le rendement des Bunds allemands a reculé de trois points de base à 2,84 % (en hausse de 2 points de base). Le rendement français a progressé d’un point de base à 3,52 % (en baisse de 5 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé de deux points de base à 68 points de base.

Le rendement des obligations italiennes à dix ans a reculé de quatre points de base à 3,45 % (en baisse de 10 points de base depuis le début de l’année).

Le rendement des obligations grecques à dix ans a cédé deux points de base à 3,33 % (en baisse de 11 points de base).

Le rendement des obligations espagnoles à 10 ans a baissé de trois points de base à 3,22 % (en baisse de 7 points de base).

Le rendement des gilts britanniques à 10 ans a gagné trois points de base à 4,40 % (en baisse de 8 points de base). L’indice FTSE 100 britannique a progressé de 1,1 % (en hausse de 3,0 % depuis le début de l’année).

SUR LES MARCHES

L’indice Nikkei 225 japonais a bondi de 3,8 % (en hausse de 7,1 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a encore progressé de neuf points de base à 2,19 % (en hausse de 12 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 1,2 % (en hausse de 1,3 %).

L’indice DAX allemand est resté quasiment stable (+3,3 %).

L’indice espagnol IBEX 35 a progressé de 0,4 % (+2,3 %).

L’indice italien FTSE MIB a gagné 0,2 % (+1,9 %).

Les marchés émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a progressé de 0,9 % (+2,3 %), et l’indice Bolsa mexicain a gagné 1,6 % (+4,3 %).

Le Kospi sud-coréen a bondi de 5,5 % (+14,9 %).

L’indice Sensex indien est resté inchangé (+1,9 %).

L’indice de la Bourse de Shanghai a reculé de 0,4 % (+3,4 %).

L’indice turc Borsa Istanbul National 100 a grimpé de 3,8 % (+12,5 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont diminué de 6,6 milliards de dollars la semaine dernière pour s’établir à 6 533 milliards de dollars, après une hausse de 42,5 milliards de dollars sur cinq semaines.

Les crédits de la Fed ont diminué de 2 357 milliards de dollars par rapport à leur pic du 22 juin 2022. Depuis la reprise du QE le 11 septembre 2019, ils ont augmenté de 2 806 milliards de dollars, soit 75 %. Depuis le 7 novembre 2012 (688 semaines), les crédits de la Fed ont progressé de 3 722 milliards de dollars, soit 132 %.

Par ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de titres du Trésor et de titres d’agences ont rebondi de 21,4 milliards de dollars la semaine dernière pour atteindre 3 062 milliards de dollars. Les avoirs en dépôt ont diminué de 179 milliards de dollars sur un an, soit 5,5 %.

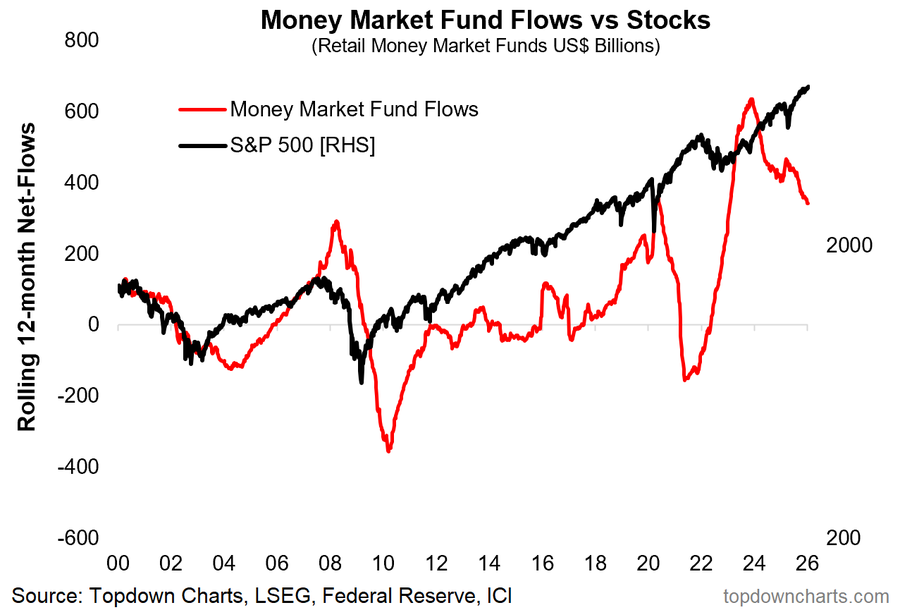

L’encours total des fonds monétaires a chuté de 74,7 milliards de dollars pour s’établir à 7 729 milliards de dollars, après une hausse de 653 milliards de dollars sur 24 semaines, soit 20 % en rythme annuel. Les MMFA ont augmenté de 868 milliards de dollars, soit 12,6 %, en glissement annuel, après avoir connu une hausse historique de 3 098 milliards de dollars, soit 66,9 %, depuis le 26 octobre 2022.

L’encours total des titres de créance à court terme (CP) a légèrement diminué de 1,5 milliard de dollars pour s’établir à 1 413 milliards de dollars. Ce volume a progressé de 268 milliards de dollars, soit 23,4 %, sur un an.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont baissé de 10 points de base pour atteindre 6,06 % (en baisse de 98 points de base sur un an), leur plus bas niveau depuis septembre 2022.

Les taux à 15 ans ont reculé de 8 points de base à 5,38 % (en baisse de 89 points de base), leur plus bas niveau depuis octobre 2024.

Selon l’enquête de Bankrate sur le coût des prêts hypothécaires de grande envergure, les taux fixes à 30 ans ont progressé d’un point de base pour s’établir à 6,37 % (en baisse de 77 points de base). Sur le

SUR LES CHANGES

l’indice du dollar américain a progressé de 0,3 % sur la semaine pour atteindre 99,393 (en hausse de 1,1 % depuis le début de l’année).

Le peso mexicain a progressé de 2,0 %, le rand sud-africain de 0,5 %, le dollar néo-zélandais de 0,4 % et la couronne norvégienne de 0,1 %.

Du côté des baisses , le won sud-coréen a reculé de 1,1 %, l’euro de 0,3 %, le franc suisse de 0,2 %, la couronne suédoise de 0,2 %, la livre sterling de 0,2 %, le dollar singapourien de 0,2 %, le real brésilien de 0,1 % et le dollar australien de 0,1 %.

Le renminbi chinois (sur le marché intérieur) s’est apprécié de 0,11 % face au dollar (en hausse de 0,25 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

l’indice Bloomberg des matières premières a progressé de 1,3 % (en hausse de 3,6 % depuis le début de l’année).

L’or au comptant a bondi de 1,9 % à 4 596 dollars (en hausse de 6,4 %).

L’argent a grimpé de 12,9 % à 90,1257 dollars (en hausse de 25,8 %).

Le pétrole brut WTI a gagné 32 cents, soit 0,5 %, à 59,44 dollars (en hausse de 4 %).

L’essence a progressé de 0,3 % (en hausse de 4 %), tandis que le gaz naturel a reculé de 2,1 % à 3,103 $ (en baisse de 16 %).

Le cuivre a reculé de 1,2 % (en hausse de 2,6 %).

Le blé est resté quasiment stable (en hausse de 2 %), tandis que le maïs a chuté de 4,7 % (en baisse de 4 %).

Le bitcoin a bondi de 4 700 $, soit 5,2 %, pour atteindre 95 200 $ (en hausse de 8,6 %).

SUR LES BULLES

16 janvier – Axios :

« Le développement de l’IA devient un moteur de profit pour les grandes banques, les géants de la tech sollicitant Wall Street pour financer leurs investissements colossaux et la hausse des cours boursiers, alimentée par l’IA, faisant grimper les revenus du trading. Les banques engrangent les bénéfices… dans les domaines de la souscription de titres de créance, du conseil et du trading… Les revenus de souscription de titres de créance de Morgan Stanley ont bondi à 785 millions de dollars au quatrième trimestre, soit une hausse de 93 % par rapport à l’année précédente – la plus forte progression de Wall Street.

Les entreprises technologiques empruntent massivement pour financer l’infrastructure d’IA, notamment les centres de données, avec des dépenses qui devraient dépasser les 700 milliards de dollars en 2025.

Morgan Stanley a structuré des dizaines de milliards de dollars de dettes liées à l’IA au seul quatrième trimestre, dont plus de 27 milliards de dollars liés au centre de données Hyperion de Meta… Le boom plus général de l’IA sur le marché boursier profite également aux institutions financières : les revenus du trading chez Goldman Sachs ont atteint un niveau record et ont progressé de 10 % chez Bank of America par rapport à l’année précédente. »

14 janvier – Wall Street Journal :

« Fin 2025, malgré une année marquée par l’incertitude quant à la sécurité de l’emploi, les droits de douane et une inflation persistante, les consommateurs américains ont continué à dépenser et à emprunter à un rythme soutenu.

JPMorgan, Bank of America, Citigroup et Wells Fargo ont annoncé cette semaine un bénéfice cumulé de 28,5 milliards de dollars pour le quatrième trimestre. Ce chiffre représente 123,2 milliards de dollars pour l’ensemble de l’année, soit une hausse de près de 5 % par rapport à 2024. « Tous les indicateurs dont nous disposons montrent que le consommateur reste résilient et en excellente forme », a déclaré Alastair Borthwick, directeur financier de Bank of America. »

10 janvier – Financial Times :

« Les entreprises empruntent sur le marché obligataire américain au rythme le plus rapide depuis la pandémie de Covid-19, alors que Wall Street entame ce qui devrait être une année record pour les émissions de titres de créance, grâce aux dépenses liées à l’IA et au financement d’une vague de fusions-acquisitions. Les entreprises emprunteuses ont levé plus de 95 milliards de dollars auprès de 55 établissements de qualité investissement. Les transactions obligataires de la première semaine complète de janvier ont enregistré le volume hebdomadaire le plus élevé depuis mai 2020 et le début d’année le plus actif jamais observé, selon LSEG…

15 janvier – Bloomberg :

« Les efforts déployés par les sociétés de crédit privé pour capter les marchés de la dette à effet de levier à Wall Street ont un coût élevé : celui des garanties qui les rendaient moins vulnérables à un ralentissement économique. Autrefois rares, les mêmes conditions permissives, désormais courantes sur les prêts à effet de levier, se généralisent sur le marché du crédit privé, qui représente 1 700 milliards de dollars. Les grands emprunteurs, disposant d’une plus grande influence, font pression pour obtenir des conditions allégées. Et cette tendance ne devrait que s’accélérer, si l’on en croit la récente vague de transactions. »

14 janvier – Bloomberg :

« Alors que les marchés financiers dans leur ensemble ont tremblé à chaque secousse politique, le marché de la dette à risque semble se comporter comme si de rien n’était. Le marché des obligations à haut risque (ou obligations « triple C ») est florissant. Les entreprises sollicitent de nouveaux prêts à effet de levier à un rythme soutenu. Certaines opérations ont rencontré un tel succès que les banques réduisent leurs taux d’emprunt, tandis que d’autres ont accéléré les échéances de financement pour profiter de la forte demande. Cette résilience souligne la recherche constante de rendement, dans un contexte de prévisions de taux d’intérêt stables ou en légère baisse d’ici la fin de l’année. »

SUR LE JEU ET L’INSTABILITE

14 janvier – Bloomber :

« Le retour de Donald Trump à la Maison-Blanche a déclenché une flambée des marchés, les transactions se sont accélérées et les banquiers ont profité de tout ce qui touchait à Trump pour engranger des profits considérables. La nouvelle année donne à Wall Street suffisamment de raisons de craindre que la fête ne soit pas de courte durée… « Personne dans le secteur bancaire ne pense que la situation restera toujours aussi idyllique », a déclaré Steve Gannon, avocat spécialisé dans les services financiers chez Davis Wright Tremaine. « C’est un imbroglio complexe entre politique et politique bancaire. »

13 janvier – New York Times :

« Près d’un an après son retour à la Maison-Blanche, le président Trump a adopté une stratégie économique risquée : recourir à la force brute de l’État pour faire baisser des prix qui restent obstinément élevés. Des menaces réglementaires contre les entreprises privées aux mesures punitives contre les responsables politiques, il semble qu’aucun levier à Washington ne soit trop puissant pour M. Trump, même si cela risque d’aggraver les tensions économiques qu’il tente justement de combattre. L’ampleur de ses interventions est devenue particulièrement flagrante au cours du mois écoulé. »

14 janvier – Bloomberg :

«Les dernières données sur l’emploi aux États-Unis ont révélé une baisse inattendue du taux de chômage. Ce chiffre a quasiment anéanti les chances d’une baisse des taux lors de la réunion de politique monétaire de la Fed ce mois-ci, du moins selon les cours du marché, et a incité un nombre croissant d’investisseurs à repousser leurs prévisions de réduction pour les mois à venir. »

14 janvier – Wall Street Journal:

« Les marchés financiers ne reflètent pas l’accroissement des incertitudes géopolitiques susceptibles de peser sur la croissance économique, a déclaré le vice-président de la Banque centrale européenne… « La forte incertitude qui règne dans l’environnement mondial ne semble pas se refléter dans les cours actuels des marchés », a déclaré Luis de Guindos dans un discours… « En réalité, des surprises négatives – telles qu’une nouvelle escalade des tensions commerciales ou géopolitiques, des reculs dans les progrès de l’intelligence artificielle entraînant des ajustements du prix des actifs ou des doutes croissants quant à la crédibilité budgétaire américaine – pourraient provoquer des changements brusques de sentiment, avec des répercussions sur toutes les classes d’actifs et toutes les zones géographiques », a-t-il ajouté. »

EN PRIME

La résilience américaine est soutenue par deux béquilles! J’ai soumis ce texte à l’IA, lisez son commentaire.