Joseph Calhoun

La plupart des sociétés d’investissement entament la nouvelle année par des analyses prospectives, proposant des prédictions vaines sur la clôture annuelle du S&P 500 ou la fréquence des hausses de taux de la Fed. J’évite ce genre de spéculation et préfère me concentrer sur l’analyse du présent, ce qui est plus complexe qu’il n’y paraît.

Je lis néanmoins nombre de ces ouvrages – si la concision est l’âme de l’esprit, Wall Street est dépourvue d’esprit – afin de suivre l’évolution de l’opinion générale, principalement parce qu’elle est presque toujours erronée. Savoir ce qui ne se produira pas est presque aussi précieux que de savoir ce qui se produira.

Le consensus que j’ai pu dégager des prédictions de cette année était que 2026 serait une année de « stabilité » et de diminution de l’incertitude politique. Il n’a fallu que 17 jours pour que ce scénario s’effondre. Le 17 janvier, le président Trump annonçait des droits de douane de 10 % sur les produits danois et ceux de sept autres pays européens, intensifiant ainsi ses tentatives d’annexion du Groenland.

Trump annonce de nouveaux droits de douane européens dans le contexte du conflit au Groenland ; les alliés sont indignés.

New York Times

Parmi les autres signes notables d’instabilité, on peut citer :

- Tensions géopolitiques : Manifestations de masse en Iran, menaces d’intervention américaine.

- Troubles intérieurs : Émeutes à Minneapolis et à Chicago suite à une confrontation mortelle entre un citoyen et l’ICE.

- Interventions étrangères : intervention militaire américaine au Venezuela pour capturer Nicolas Maduro, suivie de la saisie de la production pétrolière vénézuélienne sans planification à long terme apparente.

Quiconque espère une politique stable sous cette administration se berce d’illusions.

Le mythe des tarifs douaniers « à faible impact »

Un autre thème récurrent des perspectives pour 2026 était la capacité des entreprises à enfin s’adapter au nouveau régime tarifaire. Les optimistes affirment que les droits de douane n’ont pas été si néfastes, car les taux effectifs se sont avérés inférieurs aux taux annoncés (en raison de la substitution et de la fraude) et que les données agrégées montrent un impact limité. De fait, au troisième trimestre 2025, la croissance du PIB réel s’établissait à 2,3 %, conformément à la tendance de long terme. Le taux d’inflation, bien que toujours supérieur à l’objectif de la Fed, est lui aussi conforme à la tendance de long terme.

Cependant, l’analyse globale masque la réalité des gagnants et des perdants. Les droits de douane protègent généralement une minorité au détriment de la majorité. Quelques industries ou entreprises privilégiées en tirent profit, tandis que tous les consommateurs de leurs produits en subissent les conséquences. Les producteurs de métaux de première transformation ont créé des emplois l’an dernier, alors que le secteur manufacturier a perdu des postes pendant neuf des douze derniers mois. Depuis l’annonce des droits de douane en avril, l’emploi dans le secteur manufacturier n’a connu aucun mois de croissance.

L’analyse rétrospective des droits de douane sur l’acier et l’aluminium imposés par le premier mandat de Trump a montré que les pertes d’emplois étaient bien plus nombreuses que les créations d’emplois. J’imagine que, durant son second mandat, il a pensé que si une petite mesure n’avait pas fonctionné, une mesure plus importante pourrait peut-être faire l’affaire ; il a donc augmenté ces droits et ajouté le cuivre à la liste des taxes concernées.

Objectifs politiques contradictoires

L’administration prétend que les droits de douane relanceront l’industrie manufacturière américaine, mais ses politiques sont souvent contre-productives. Les droits de douane sur l’acier, le cuivre et l’aluminium, imposés pour des raisons de sécurité nationale, rendent plus coûteux le rapatriement des activités de production et la création de tous ces emplois de visserie pour iPhone que le secrétaire au Commerce, Lutnick, nous avait promis.

La politique énergétique est tout aussi confuse. Si la saisie du pétrole vénézuélien peut faire baisser temporairement les prix de l’essence, le maintien du prix du brut sous la barre des 60 dollars trop longtemps entraînera un ralentissement de la production nationale dans le bassin permien – qui a peut-être déjà atteint son maximum. Améliorer le pouvoir d’achat des consommateurs en Nouvelle-Angleterre se fera au détriment de l’emploi dans l’ouest du Texas ou le Dakota du Nord, où les forages ont déjà ralenti.

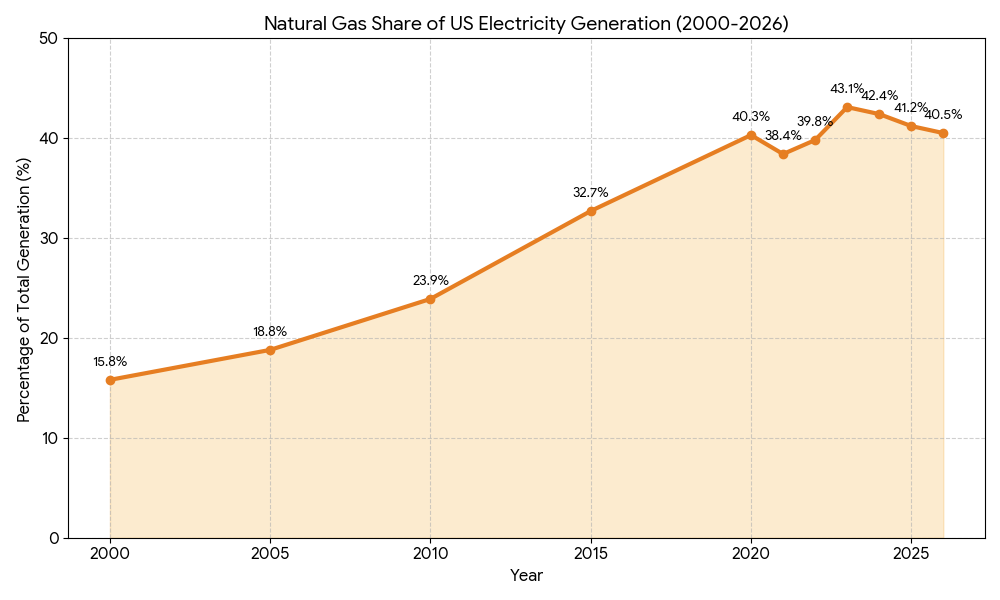

De plus, la baisse de la production de pétrole de schiste entraîne une diminution de la production de gaz naturel. Contrairement à il y a vingt-cinq ans, les prix actuels du gaz naturel se traduisent presque immédiatement par une hausse des factures d’électricité.

Le goulot d’étranglement de l’infrastructure d’IA

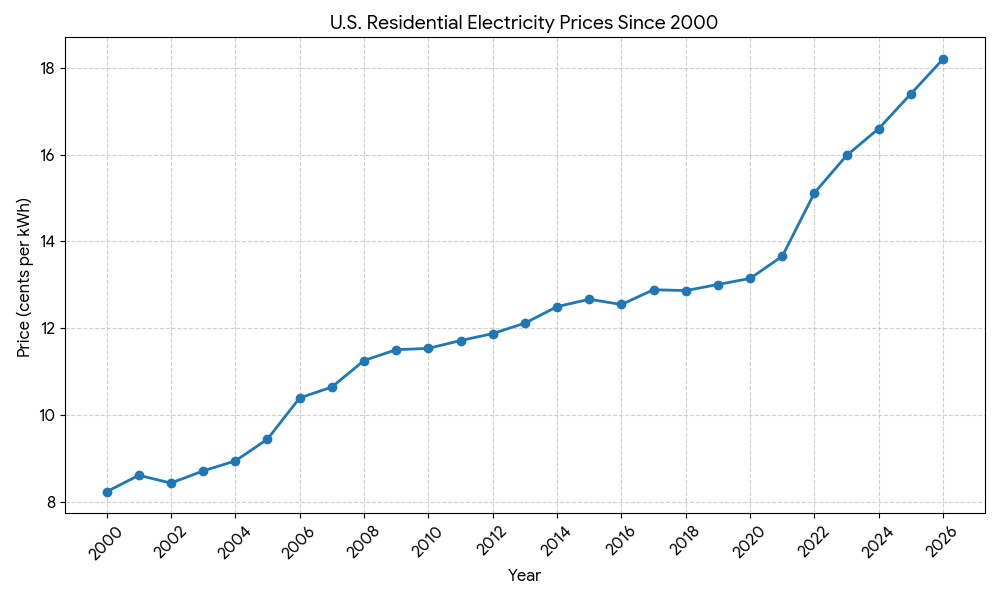

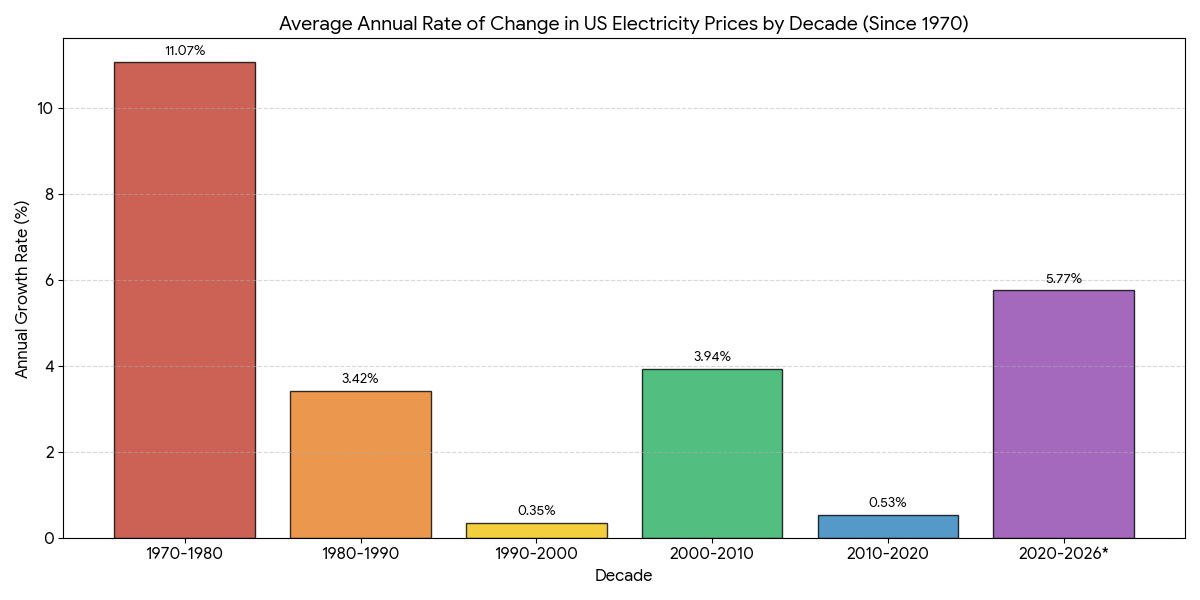

Les prix de l’électricité montent en flèche en raison du développement des infrastructures d’IA.

La flambée des prix de cette décennie n’a été surpassée que par celle des années 1970. Les droits de douane aggravent ce phénomène en augmentant le coût du cuivre, de l’aluminium et de l’acier, matériaux indispensables à la construction des centres de données et des centrales électriques.

Le marché du travail représente un autre obstacle. La construction de l’avenir de l’IA exige un afflux massif de main-d’œuvre qualifiée. Les électriciens, les techniciens en chauffage, ventilation et climatisation, les plombiers, les soudeurs et les charpentiers sont actuellement très recherchés et leur demande devrait continuer de croître rapidement au cours des dix prochaines années.

| Métier | Taux de croissance sur 10 ans | Salaire médian 2026 (estimation) | Moteur de croissance principal |

| Électricien (nucléaire) | 14,0 % — 18,0 % | 105 000 $ et plus | Réacteurs modulaires de petite taille (SMR) pour centres de données. |

| Électricien (Standard) | 9,00% | 72 500 $ | Infrastructures pour véhicules électriques et développement de l’IA commerciale. |

| Technicien CVC | 8,50% | 68 000 $ | Refroidissement liquide avancé pour les fermes de serveurs d’IA. |

| Ferronnier | 6,00% | 63 000 $ | Acier de construction pour coques hyperscale massives. |

| Plombier / Tuyauteur | 5,00% | 74 000 $ | Tuyauterie industrielle et refroidissement liquide de haute technologie. |

| Soudeur | 3,0 % — 5,0 % | 61 000 $ | Renforcement des capacités de production et des infrastructures. |

| Menuisier | 1,50% | 58 000 $ | En retard en raison de l’évolution vers la construction modulaire. |

Face à la demande croissante de compétences pour la construction de centres de données, les salaires augmentent, ce qui impacte le coût de tous les autres types de construction. Notre incapacité à développer rapidement de nouvelles capacités de production d’électricité risque de freiner le développement de l’IA à terme. La demande d’électricité est restée stable dans les années 2010, avant de repartir à la hausse après la pandémie de COVID-19 et de s’accélérer en 2024 (3 %). La demande des centres de données et des véhicules électriques devrait maintenir cette croissance, voire l’accélérer, pendant un certain temps, tant que nous serons en mesure de produire l’électricité nécessaire.

Le secteur de la construction, hors centres de données, souffrait déjà d’une pénurie de main-d’œuvre due à l’IA, et ce, avant même le récent durcissement des politiques d’immigration. Désormais, le manque d’immigrants risque de laisser des postes d’apprentis débutants vacants et de perpétuer cette pénurie. On peut se demander combien de logements n’ont pas été construits l’an dernier faute de main-d’œuvre et dans quelle mesure l’IA et les droits de douane ont renchéri ceux qui ont pu l’être.

La solution proposée par l’administration pour améliorer l’accessibilité au logement – autoriser l’utilisation des fonds de l’épargne-retraite pour les apports initiaux – est une aberration économique. Accroître la demande sur un marché où l’offre est limitée ne fera qu’augmenter les prix de l’immobilier, tandis que le recours à l’épargne-retraite pour financer ces logements ne fera qu’aggraver le déficit existant en matière d’épargne-retraite. Pour résoudre le problème du marché immobilier, il faut agir sur l’offre.

L’ère de la pénurie

Nous entrons dans une ère de pénurie.

Notre population vieillit, le taux d’activité des personnes en âge de travailler est proche d’un niveau record et la croissance démographique cette année sera probablement nulle, voire négative, en raison des politiques d’immigration actuelles.

L’IA est souvent présentée comme une solution à la pénurie de main-d’œuvre, mais développer cette capacité est extrêmement gourmand en ressources et, paradoxalement, nécessite une main-d’œuvre qualifiée importante. Un seul centre de données hyperscale requiert environ 50 000 tonnes de cuivre et 15 000 tonnes d’acier. Parallèlement, les marchés du cuivre, de l’argent, de l’uranium, du platine et de l’aluminium sont déjà en déficit d’approvisionnement et nos besoins vont s’accroître considérablement. Un robot conversationnel IA consomme 10 à 20 fois plus d’énergie que l’humain qu’il remplace.

Les objectifs politiques de l’administration sont en conflit direct avec ses objectifs économiques.

- La politique d’immigration aggrave la pénurie de main-d’œuvre dans les secteurs clés, ce qui fait grimper le coût des centres de données et des logements.

- La politique tarifaire augmente le coût des matières premières nécessaires à la construction de notre futur HAL 9000.

- Les droits de douane motivés par des raisons de sécurité compromettent l’objectif de relocalisation de la production manufacturière.

C’est ce que F.A. Hayek appelait « la prétention fatale » : l’arrogance de croire que le gouvernement (le président) peut prédire et contrôler les interactions complexes de l’économie mondiale. Avec des politiques actuelles décidées apparemment au gré des envies – pensez-vous que ces droits de douane sur le Groenland aient été soigneusement étudiés avant d’être annoncés sur les réseaux sociaux ? – le risque d’erreur est élevé. Quiconque croit que les prochaines années apporteront plus de certitude, plus de prévisibilité, se trompe tout simplement.