Amit Noam Tal

La politique de controle soft de la courbe des taux par le secteur bancaire shadow produit la hausse des métaux selon la chaine suivante:

Plus d’effet de levier = plus de liquidités dans le secteur bancaire parallèle = une stabilité apparente sur les marchés obligataires= hausse des métaux .…

NOTE: Cette analyse signifie que la hausse des prix des metaux n’est pas suspendue dans les airs de la spéculation, mais qu’elle est organique, il y a un mode de transmission.

Le seul véritable problème de la politique de « YCC souple » (YCC =politique de controle des taux) en vigueur aux États-Unis depuis fin 2022, c’est le marché des métaux. Pendant des décennies, il existait une corrélation claire et fiable entre le prix de l’or et les taux d’intérêt réels aux États-Unis… cette relation s’est rompue en 2022.

Depuis fin 2022, une fois que l’administration et la Fed ont implicitement autorisé le « SOFT YCC » par le biais d’un fort effet de levier dans le système bancaire parallèle, les taux d’intérêt nominaux et les taux d’intérêt réels aux États-Unis ont cessé de transmettre beaucoup d’informations significatives.

Plus d’effet de levier = plus de liquidités dans le secteur bancaire parallèle = une stabilité apparente sur les marchés obligataires…

Pourtant, le marché des métaux connaît la vérité.

Cela a commencé avec l’or, puis s’est étendu aux autres métaux.

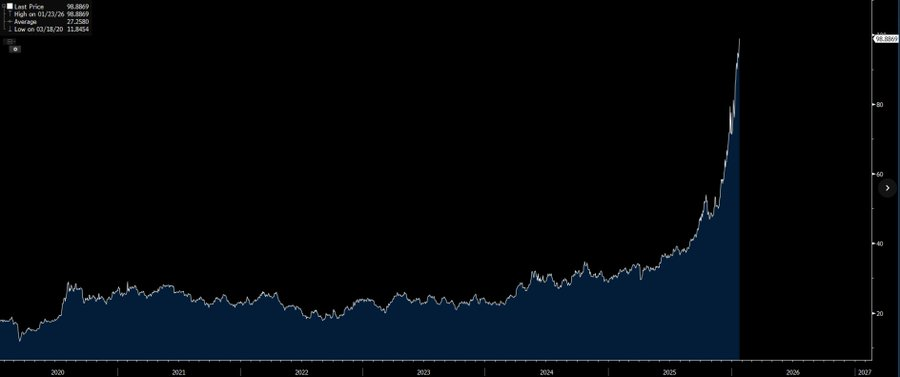

Cette fuite est un signal clair que cette approche ne peut être maintenue indéfiniment. L’argent est désormais tout près des 100 dollars l’once – il a déjà bondi de plus de 38 % depuis le début de 2026 seulement, et de façon stupéfiante de 319 % depuis le début de 2024.

Le régime YCC sur les marchés obligataires approche de son point de rupture et c’est probablement à ce moment-là que les métaux connaîtront également une forte hausse, mais en attendant, tous les indicateurs clés sont favorables aux métaux.

Les marchés de papier implosent, la revanche du physique

Le système monétaire mondial est en train de se fissurer : la confiance dans la monnaie fiduciaire et dans les papiers en général s’évapore, les banques centrales accumulent des métaux physiques et l’argent se trouve au cœur du problème.

Signaux clés clignotants en ce moment (23 janvier 2026) :

– Cours de l’argent au comptant : environ 99 $/oz (atteignant des sommets historiques, en forte hausse depuis le début de l’année)

– Le DXY franchit un support pluriannuel, autour de 98,3–98,4.

– Le rendement des obligations d’État japonaises à 40 ans avoisine les 4 % (un niveau record), ce qui provoque des rapatriements de capitaux et exerce une pression sur le financement de la dette américaine.

– Le commerce physique de l’argent à Shanghai affiche une prime de 10 à 13 dollars par rapport au COMEX (découplage Est-Ouest marqué).

– Les stocks enregistrés auprès du COMEX diminuent rapidement (des millions d’onces retirées récemment, couverture d’environ 15 à 25 % des demandes de remboursement sur papier malgré d’importants avis de livraison). L’utilisation abusive des exportations d’argent par la Chine + une demande industrielle sans fin (solaire, véhicules électriques, intelligence artificielle) contre une croissance minière minime = un déficit structurel que le papier ne peut plus dissimuler.

Michael Oliver (qui avait prédit le krach de 1987) entrevoit un changement de régime pour l’argent : une percée par rapport à l’or signale un minimum de 200 $, voire 300 à 500 $ dans les mois à venir si les ratios historiques se confirment (l’or à 8 000 $ ?

L’argent explose).

BofA autour de 110 $ au second semestre 2026, Citi bientôt à 100 $ — cela semble prudent compte tenu de la collision entre la rareté physique et la compression gamma.

Ce n’est pas de l’exagération.

Le marché papier se fracture face au marché physique.

Le COMEX est au bord de l’effondrement, les loyers s’envolent et les marges ont été gonflées par la panique. L’argent à 99 $ aujourd’hui.

[Axios] Les achats des investisseurs particuliers à la baisse atteignent un niveau record

[Politico] Trump retire son invitation au Canada pour le « Conseil de la paix » à Gaza

[Reuters] Combien le Venezuela doit-il à la Chine, et pourquoi le pétrole est-il impliqué ?

[Bloomberg] Le régulateur japonais interroge les assureurs-vie sur les pertes liées aux obligations.

[Bloomberg] L’injection record de fonds de la PBOC renforce la position accommodante des marchés

[NYT] Une tempête menace gravement les réseaux électriques à travers les États-Unis

[WSJ] Comment les banques peuvent apaiser Trump sur les taux des cartes de crédit

[WSJ] La Chine entrevoit une opportunité pour séduire les alliés américains désabusés

[FT] Le « régime choc » tarifaire de Donald Trump met Wall Street à l’épreuve

[FT] Donald Trump envoie une armada américaine vers l’Iran « au cas où »