RJ BROOKS

De temps à autre, je pense qu’il est bon de simplement documenter ce qui se passe sur les marchés.

Cette semaine en est un parfait exemple. Elle a débuté par une vente massive d’obligations au Japon, qui s’est propagée au monde entier. Elle s’est terminée par une forte baisse du dollar, conformément à ma prévision d’une reprise de la faiblesse du dollar après la pause observée au second semestre de l’année dernière.

Cet article analyse cinq graphiques pour illustrer ce qui, selon moi, ont été les principaux mouvements du marché cette semaine :

- La dépréciation du dollar a repris de façon significative : ma principale prédiction pour 2026 – que j’ai exposée dans un article du 1er janvier – est que la faiblesse du dollar reprend cette année après l’accalmie du second semestre 2025. Mon principal indicateur a été le dollar face aux marchés émergents, qui est en baisse depuis la baisse des taux de la Fed le 10 décembre, comme le montre la ligne bleue du graphique ci-dessous. J’avais le sentiment que cette faiblesse du dollar se propagerait au G10, et cela s’est confirmé cette semaine. Le dollar des marchés émergents a déjà chuté sensiblement en dessous de sa fourchette précédente et le dollar du G10 est sur le point de suivre le même chemin. De telles ruptures sont très importantes car elles attirent massivement les investisseurs des deux marchés. C’est un signal très baissier pour le dollar.

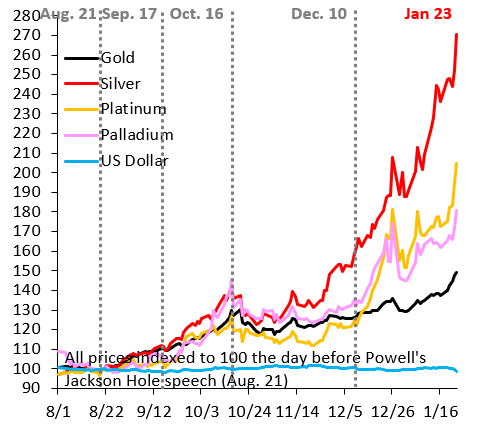

- Les métaux précieux s’envolent : la conjugaison de risques géopolitiques accrus et de l’effondrement du marché obligataire japonais a propulsé leurs cours à une hausse spectaculaire. L’argent affiche désormais une progression impressionnante de 170 % depuis Jackson Hole le 22 août, comme le montre la courbe rouge du graphique ci-dessous. Le platine a progressé de 105 % (courbe orange), tandis que l’or a gagné 50 % (courbe noire). Outre la faiblesse du dollar, ma principale prédiction pour 2026 était que le marché de la dépréciation monétaire serait florissant. Force est de constater que c’est bien le cas.

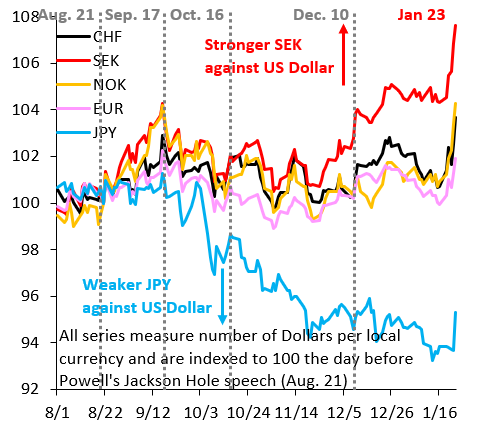

- Les devises refuges ont fortement progressé : on croit souvent, à tort, que la dévaluation monétaire ne concerne que les métaux précieux. Ce n’est pas le cas. Ce phénomène s’explique par la volonté des gouvernements de compenser leurs dettes insoutenables par l’inflation. De ce fait, tout pays faiblement endetté constitue une valeur refuge pertinente. Comme le montre la courbe rouge du graphique ci-dessous, la Suède s’est imposée comme la principale valeur refuge, suivie de la Norvège (courbe orange) et de la Suisse (courbe noire).

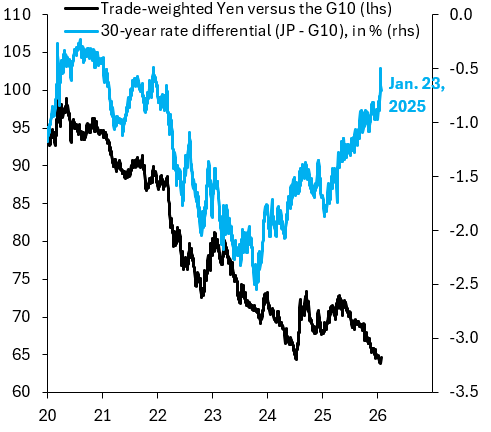

- La prime de risque budgétaire du Japon n’a jamais été aussi élevée : comme le montre le graphique ci-dessous, l’ écart entre le différentiel de taux à 30 ans du Japon (en bleu) et le yen pondéré par les échanges commerciaux par rapport aux devises du G10 (en noir) est sans précédent. Une hausse de ce différentiel devrait attirer des capitaux au Japon et renforcer le yen. Or, ce n’est pas le cas. Cela signifie que les taux d’intérêt, notamment à long terme, n’ont pas pu augmenter suffisamment pour compenser le mépris du Premier ministre Takaichi pour l’austérité budgétaire. Le Japon doit sortir de son déni concernant sa dette. Une nouvelle dépréciation du yen sera nécessaire pour y parvenir.

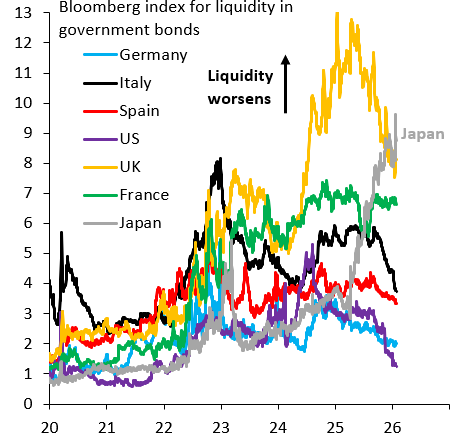

- Le marché obligataire japonais ne s’est pas effondré à cause d’un manque de liquidités : l’une de mes bêtes noires sur les marchés, c’est ce discours creux sur la « liquidité » ou le « positionnement ». En gros, on entend toujours : « Le marché a chuté parce que l’offre était supérieure à la demande. » L’effondrement du marché obligataire japonais en est un parfait exemple.

- Bloomberg a publié un article affirmant que cet effondrement était dû à un manque de liquidités. C’est absurde. La liquidité s’est détériorée parce que les acheteurs d’obligations d’État japonaises (JGB) se sont retirés après les propos dédaigneux de Takaichi sur l’austérité budgétaire. En bref, c’est Takaichi qui a provoqué le krach. La détérioration de la liquidité était simplement une réaction endogène.

- La ligne grise du graphique ci-dessous le montre. La liquidité ne s’est détériorée que récemment, après les déclarations de Takaichi ; il s’agissait donc d’une réaction endogène et non d’un dysfonctionnement ou d’une panne du marché.

En résumé, le dollar, le yen et les marchés de la dette mondiaux sont sous pression. La tendance dominante des marchés en 2026 est la fuite vers la sécurité face à la monétisation de la dette. Les métaux précieux et les devises refuges devraient encore progresser.