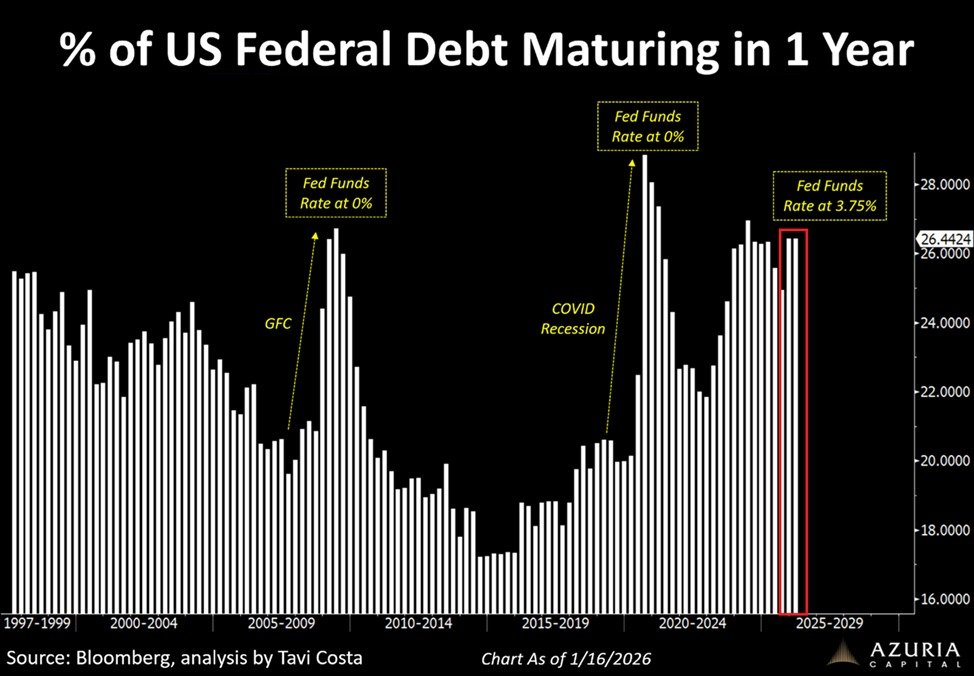

En 2026 le moindre moindre faux pas de la Fed pourrait engendrer une instabilité sans précédent.

Le successeur de Powell ne bénéficiera pas immédiatement de la confiance car, nommé par Trump sur la base de qualités douteuses les investisseurs seront à l’affut. le doigt sur la gâchette.

L’assouplissement quantitatif et le bilan de la Fed seront des thèmes majeurs si la frilosité s’impose et que le risk-off s’installe.

Face à une possibilité de réduction de l’appétit pour le risque et de l’effet de levier, pour éviter une crise des marchés il faudra un plan de sauvetage massif; beaucoup de liquidités, de l’ordre de plusieurs centaines de milliards .

C’est ce qu’anticipent certains gros intervenants prestigieux sur les marchés.

Le S&P 500 a reculé de 0,4 % (en hausse de 1,0 % depuis le début de l’année), et le Dow Jones a baissé de 0,5 % (en hausse de 2,2 %).

Le secteur des services publics a chuté de 1,5 % (en baisse de 0,1 %).

Le secteur bancaire a reculé de 2,1 % (en hausse de 0,1 %), et le secteur des courtiers a baissé de 0,9 % (en hausse de 5,3 %).

Le secteur des transports a baissé de 0,3 % (en hausse de 4,9 %).

L’indice S&P 400 des Midcaps a baissé de 0,5 % (en hausse de 5,5 %), et l’indice Russell 2000 desSmall Caps a baissé de 0,3 % (en hausse de 7,5 %).

Le Nasdaq 100 a gagné 0,3 % (en hausse de 1,4 %).

Le secteur des semi-conducteurs a progressé de 0,4 % (en hausse de 12,4 %).

Le secteur des biotechnologies a bondi de 3,7 % (en hausse de 6,4 %).

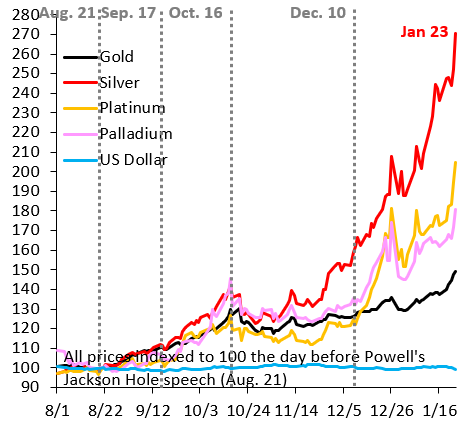

Avec un cours de l’or bondissant de 392 dollars, l’indice HUI a progressé de 10,3 % (soit une hausse de 26,1 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,5825 %.

Le rendement des obligations d’État à deux ans a gagné un point de base pour atteindre 3,59 % (en hausse de 12 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a augmenté d’un point de base pour s’établir à 3,82 % (en hausse de 10 points de base).

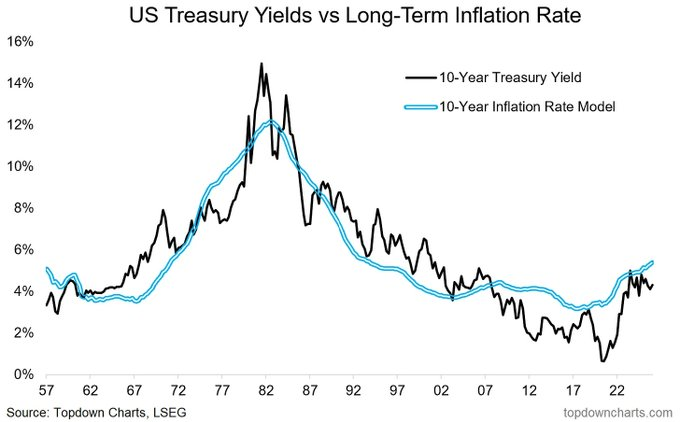

Le rendement des obligations du Trésor à dix ans est resté quasiment inchangé à 4,23 % (en hausse de 6 points de base).

Le rendement des obligations à long terme a reculé d’un point de base à 4,83 % (en baisse de 2 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Mae a progressé de quatre points de base pour atteindre 5,01 % (en baisse de 3 points de base).

AILLEURS

Le rendement des Bunds allemands a bondi de 7 points de base à 2,91 % (en hausse de 5 points de base). Le rendement des obligations françaises a reculé de 2 points de base à 3,49 % (en baisse de 7 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est resserré de 9 points de base à 58 points de base

Le rendement des obligations italiennes à dix ans a gagné six points de base pour s’établir à 3,51 % (en baisse de 4 points de base depuis le début de l’année).

Le rendement des obligations grecques à dix ans a bondi de 18 points de base pour atteindre 3,51 % (en hausse de 7 points de base).

Le rendement des obligations espagnoles à 10 ans a progressé de 5 points de base à 3,27 % (en baisse de 2 points de base).

Le rendement des gilts britanniques à 10 ans a progressé de 11 points de base à 4,51 % (en hausse de 3 points de base). L’indice FTSE 100 britannique a reculé de 0,9 % (en hausse de 2,0 % depuis le début de l’année).

SUR LES MARCHES

L’indice Nikkei 225 japonais a cédé 0,2 % (en hausse de 7,0 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a encore progressé de 7 points de base à 2,26 % (en hausse de 19 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 1,4 % (en baisse de 0,1 %).

L’indice DAX allemand a reculé de 1,6 % (en hausse de 1,7 %).

L’indice IBEX 35 espagnol a baissé de 0,9 % (en hausse de 1,4 %).

L’indice FTSE MIB italien a chuté de 2,1 % (en baisse de 0,3 %).

Les marchés boursiers émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a bondi de 8,5 % (en hausse de 11,0 %), et l’indice Bolsa mexicain a progressé de 1,6 % (en hausse de 5,9 %).

Le Kospi sud-coréen a gagné 3,1 % (en hausse de 18,4 %).

L’indice Sensex indien a reculé de 2,4 % (en baisse de 4,3 %).

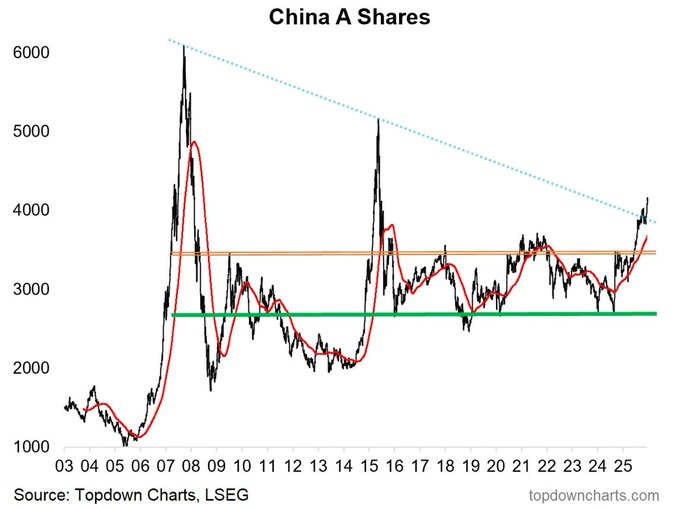

L’indice de la Bourse de Shanghai a progressé de 0,8 % (en hausse de 4,2 %).

L’indice Borsa Istanbul National 100 turc a bondi de 2,6 % (en hausse de 15,4 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale sont restés quasiment inchangés la semaine dernière à 6 532 milliards de dollars, après une hausse de 42 milliards de dollars sur six semaines.

Les avoirs de la Fed en titres de créance ont diminué de 2 357 milliards de dollars par rapport à leur pic du 22 juin 2022. Depuis la reprise du QE le 11 septembre 2019, ces avoirs ont progressé de 2 806 milliards de dollars, soit 75 %.

Depuis le 7 novembre 2012 (689 semaines), ils ont augmenté de 3 722 milliards de dollars, soit 132 %.

Par ailleurs, les avoirs de la Fed pour le compte de détenteurs étrangers de titres du Trésor et de titres d’agences ont progressé de 5 milliards de dollars la semaine dernière pour atteindre 3 067 milliards de dollars.

Les avoirs en dépôt ont diminué de 192 milliards de dollars sur un an, soit 5,9 %. L’

L’encours total des fonds monétaires a reculé de 30,8 milliards de dollars pour s’établir à 7 699 milliards de dollars, après une hausse de 620 milliards de dollars (17,5 % en rythme annuel) sur 26 semaines.

Les MMFA ont augmenté de 795 milliards de dollars, soit 11,5 %, en glissement annuel, après avoir connu une hausse historique de 3,114 milliards de dollars, soit 68 %, depuis le 26 octobre 2022.

Le total des titres de créance à court terme (CP) a diminué de 11,5 milliards de dollars pour s’établir à 1 402 milliards de dollars. En glissement annuel, ce volume a progressé de 245 milliards de dollars, soit 21,2 %.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont augmenté de trois points de base pour atteindre 6,09 % (en baisse de 87 points de base sur un an), se rapprochant ainsi de leur plus bas niveau de septembre 2022.

Les taux à 15 ans ont progressé de six points de base pour s’établir à 5,44 % (en baisse de 72 points de base).

Selon l’enquête de Bankrate sur le coût des emprunts hypothécaires de grande envergure, les taux fixes à 30 ans ont augmenté de neuf points de base pour atteindre 6,46 % (en baisse de 67 points de base).

SUR LES CHANGES

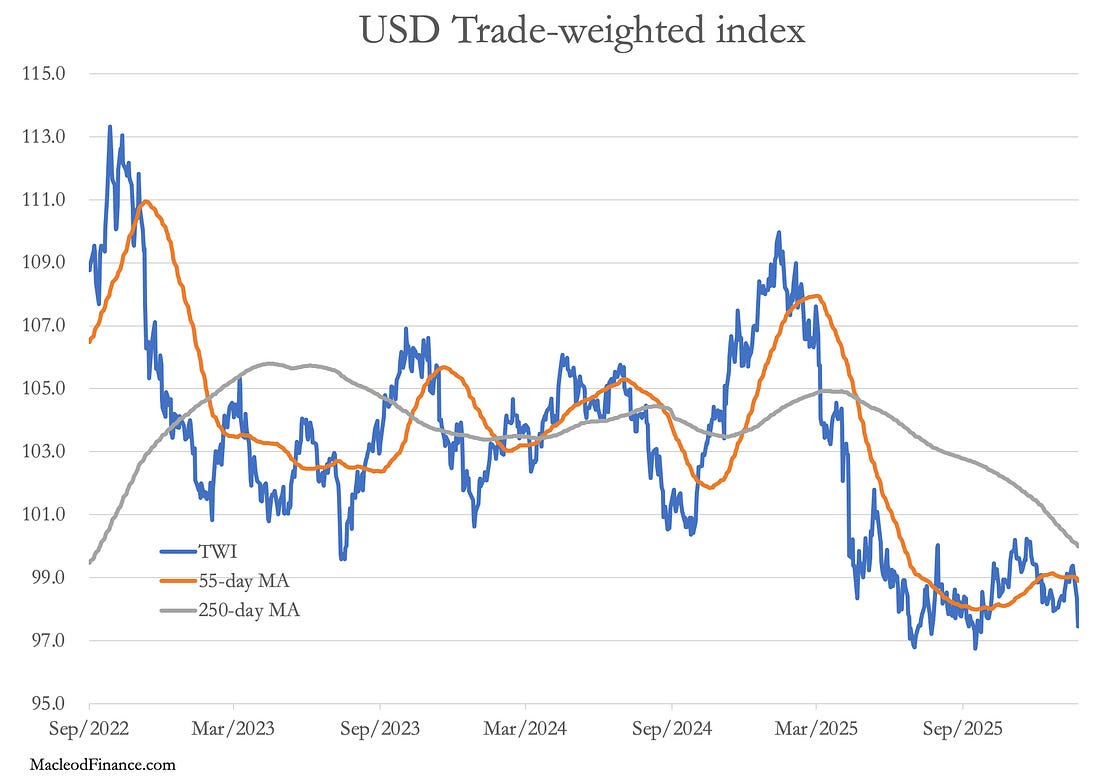

REPRISE DE LA BAISSE DU DOLLAR

l’indice du dollar américain a reculé de 1,8 % sur la semaine pour s’établir à 97,599 (en baisse de 0,9 % depuis le début de l’année).

Du côté des devises, le dollar néo-zélandais a progressé de 3,4 %, la couronne norvégienne de 3,3 %, le dollar australien de 3,2 %, la couronne suédoise de 3,1 %, le franc suisse de 3,0 %, l’euro de 2,0 %, la livre sterling de 2,0 %, le rand sud-africain de 1,7 %, le real brésilien de 1,6 %, le dollar canadien de 1,6 %, le yen japonais de 1,6 %, le peso mexicain de 1,5 %, le dollar singapourien de 1,3 % et le won sud-coréen de 0,7 %.

Le renminbi chinois (sur le marché intérieur) s’est apprécié de 0,1 % face au dollar (en hausse de 0,38 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

FORTE HAUSSE

l’indice Bloomberg des matières premières a bondi de 5,3 % (en hausse de 9,0 % depuis le début de l’année).

L’or au comptant a grimpé de 8,5 % pour atteindre 4 988 dollars (en hausse de 15,5 %).

L’argent a bondi de 14,6 % à 103,32 $ (en hausse de 44,2 %).

Le pétrole brut WTI a progressé de 1,87 $, soit 3,1 %, à 61,31 $ (en hausse de 7 %).

L’essence a grimpé de 3,8 % (en hausse de 8 %) et le gaz naturel a bondi de 71,9 % à 5,333 $ (en hausse de 45 %).

Le cuivre a gagné 1,8 % (en hausse de 5 %).

Le blé a progressé de 2,4 % (en hausse de 5 %) et le maïs a reculé de 1,4 % (en baisse de 2 %).

Le bitcoin a chuté de 5 900 $, soit 6,2 %, à 89 300 $ (en hausse de 1,9 %).

INSTABILITE

19 janvier – Bloomberg: « Les autorités japonaises ont minimisé l’effondrement soudain du marché obligataire japonais après qu’une promesse de baisse d’impôts du Premier ministre Sanae Takaichi a contribué à déclencher une flambée des rendements des obligations à 40 ans, atteignant leur plus haut niveau depuis des décennies. « Les rendements à long terme fluctuent en fonction de divers facteurs et sont déterminés par le marché, je m’abstiendrai donc de commenter chaque mouvement », a déclaré le porte-parole du gouvernement, Minoru Kihara… « Nous veillerons à regagner la confiance du marché grâce à une politique budgétaire durable, renforçant ainsi notre économie et réduisant le ratio dette/PIB », a-t-il ajouté… »

21 janvier – Bloomberg:

« Cela se reproduit. Du Japon aux États-Unis, les plus grands marchés obligataires d’État du monde semblent de plus en plus instables, sujets à des krachs éclair. Mardi, ce qui avait commencé comme une journée de bourse calme à Tokyo a rapidement viré au chaos. Les rendements des obligations à très long terme du pays ont bondi de plus de 25 %. » Une baisse de quelques points de base, rappelant un épisode similaire survenu en mai dernier, a provoqué une vague de ventes sur le marché américain. Le rendement à 30 ans s’est maintenu près de son pic de fin 2023. Les obligations japonaises à long terme ont rebondi mercredi… Il est néanmoins légitime de se demander pourquoi ces krachs obligataires mondiaux soudains sont devenus si fréquents.

20 janvier – Bloomberg : « Une forte hausse de la volatilité sur le marché des obligations d’État japonaises pourrait se propager à d’autres marchés, notamment celui des bons du Trésor américain, obligeant certains investisseurs à réduire l’exposition au risque de leurs portefeuilles, a déclaré Citigroup Inc. Les fonds à parité de risque, qui répartissent les capitaux entre plusieurs classes d’actifs (actions, obligations et matières premières) présentant une volatilité équivalente, pourraient devoir vendre jusqu’à un tiers de leur exposition actuelle, ce qui pourrait déclencher des ventes d’obligations allant jusqu’à 130 milliards de dollars aux États-Unis seulement, a écrit Mohammed Apabhai, responsable de la stratégie de trading Asie chez Citigroup Global Markets… »

17 janvier – Wall Street Journal « Un bénéficiaire potentiel du bras de fer autour de l’indépendance de la Réserve fédérale : la Chine. L’enquête pénale visant le président de la Fed, Jerome Powell, est perçue à l’échelle mondiale comme une tentative de l’administration Trump de s’emparer du contrôle de la politique monétaire de la banque centrale. Cela… risque de nuire à la confiance des investisseurs dans le système financier américain et le dollar, au moment même où la Chine étend l’utilisation de sa propre monnaie dans le monde. Le cadre institutionnel des États-Unis – par le biais de ses actions « Les critiques à l’égard de la Fed sont mises à mal », a déclaré Bert Hofman, ancien directeur des opérations de la Banque mondiale pour la Chine… « Détenir des dollars devient une option relativement moins attrayante comme valeur refuge. »

22 janvier – Reuters :

« Les grands investisseurs d’Europe du Nord se méfient de plus en plus des risques liés à la détention d’actifs américains face aux tensions géopolitiques, ont déclaré des responsables de fonds de pension à Reuters, signe d’un désintérêt croissant pour le premier marché financier mondial. Un important conseiller en investissements, trois fonds de pension et une organisation professionnelle majeure ont indiqué que la prime de risque associée à la détention d’actifs américains avait également augmenté, en partie à cause des inquiétudes concernant les finances du pays. Des dirigeants du secteur des fonds de pension et des responsables d’investissement de Finlande, de Suède et du Danemark ont déclaré à Reuters qu’ils considéraient l’incertitude liée à la politique étrangère américaine et le niveau d’endettement de la Maison Blanche comme une menace pour le dollar, les bons du Trésor américain et les actions. La région nordique abrite certains des plus importants fonds de pension d’Europe en termes d’actifs. »

22 janvier – Bloomberg :

« Les ultra-riches européens ont réalisé des investissements lucratifs aux États-Unis, dans des secteurs aussi variés que les cosmétiques et le tourisme spatial. Cependant, l’importance démesurée de ces placements inquiète désormais nombre d’entre eux. Selon des banquiers et des conseillers privés, certains membres de l’élite fortunée de la région ont réévalué l’exposition de leurs portefeuilles aux États-Unis suite aux déclarations du président Donald Trump concernant le Groenland et aux récents chocs géopolitiques au Venezuela et en Iran. Ils envisagent de retirer une partie de leurs actifs américains afin de diversifier davantage leurs investissements géographiquement, ou encore de réduire leur exposition au dollar. »