Joe Calhoun.

26 janvier

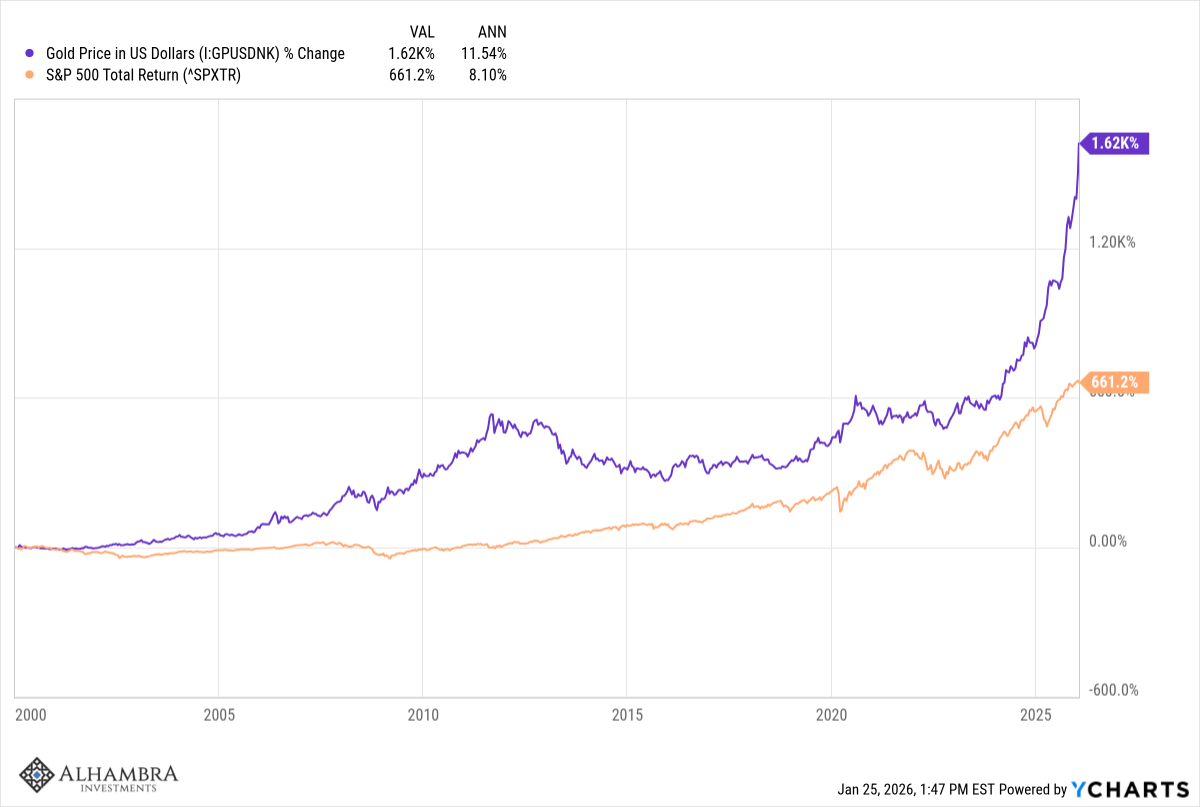

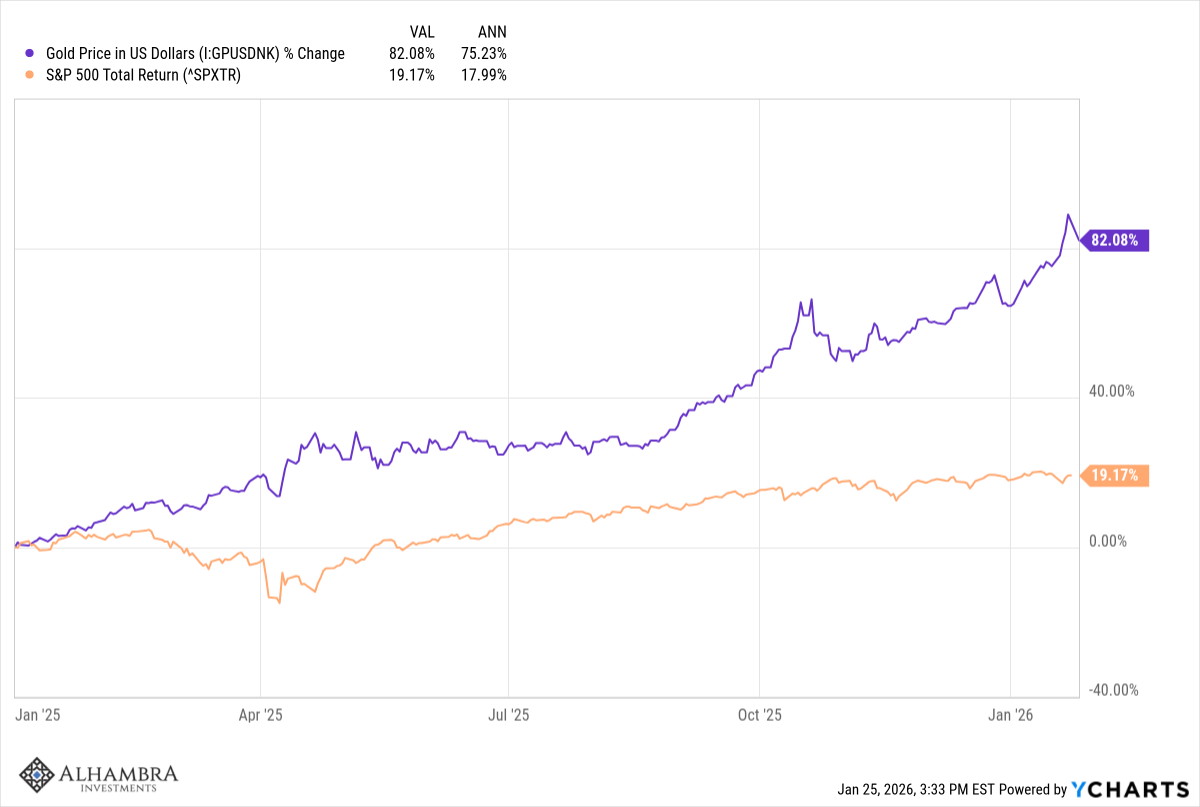

Voici, à mon avis, le graphique le plus intéressant de toute la finance. Il compare le rendement de l’or au rendement total du S&P 500 depuis le 1er janvier 2000. Comme vous pouvez le constater, le rendement de l’or a presque triplé par rapport à celui des actions ; la différence est flagrante.

Si vous aviez acheté de l’or au début du siècle, vous n’auriez jamais, au cours des 25 années suivantes, fait un meilleur investissement que le S&P 500. Certes, les actions ont parfois surperformé, et vous auriez pu faire mieux en profitant de ces points d’inflexion, mais pour les investisseurs à long terme, le XXIe siècle a été, jusqu’à présent, un siècle d’or.

L’or tente-t-il de nous transmettre un message ou n’est-il que le dernier objet de spéculation dans une société de plus en plus accro au jeu ?

Réfléchissez un instant… un métal inerte aux applications industrielles limitées a généré, au cours des 25 dernières années, un rendement total supérieur à celui des actions des entreprises censées être les meilleures des États-Unis. Songez à toutes les innovations apportées par les entreprises américaines leaders ces 25 dernières années.

En 2000, nous n’avions pas :

- Les smartphones – le premier Blackberry est sorti en 2002 et l’iPhone a suivi en 2007

- Disponibilité généralisée du Wi-Fi

- réseaux cellulaires 3G, 4G ou 5G

- Réseaux sociaux – Facebook 2004 et YouTube 2005

- Technologie CRISPR

- Projet de cartographie du génome humain achevé en 2003

- vaccins à ARNm

- IA générative, grands modèles de langage

- Alphafold

- Blockchain et Bitcoin

- Fusées réutilisables – SpaceX

- Utilisation généralisée des véhicules électriques

- technologie automobile autonome

- clé USB

Bien sûr, les grandes entreprises américaines nous ont aussi apporté des choses qui n’ont pas été si bénéfiques. La plupart, à mon avis, ne sont que des symptômes du même mal qui affecte l’or : l’inflation, la dépréciation du dollar.

- Prêts hypothécaires à risque, prêts mensongers, etc.

- Les swaps de défaut de crédit sur ces titres hypothécaires subprimes

- La création de titres « de qualité investissement » à partir d’un ensemble de prêts hypothécaires à haut risque, grâce aux agences de notation.

- Bernie Madoff

- Fraude à la carte Wirecard

- FTX et Sam Bankman-Fried

- Des NFT de singes de dessins animés se vendent à des millions de dollars

- Réseaux sociaux

- Blockchain et cryptomonnaies

- Fraude chez Theranos

- La crise des opioïdes

- Boeing construit des avions avec des portes amovibles.

- Wells Fargo a ouvert des millions de comptes bancaires et de cartes de crédit frauduleux, que vous le vouliez ou non.

- Des centaines d’autres formes de fraude et de spéculation ont eu lieu au cours des 25 dernières années.

La surperformance de l’or sur 25 ans peut être divisée en deux périodes distinctes : une période de surperformance et une période de sous-performance.

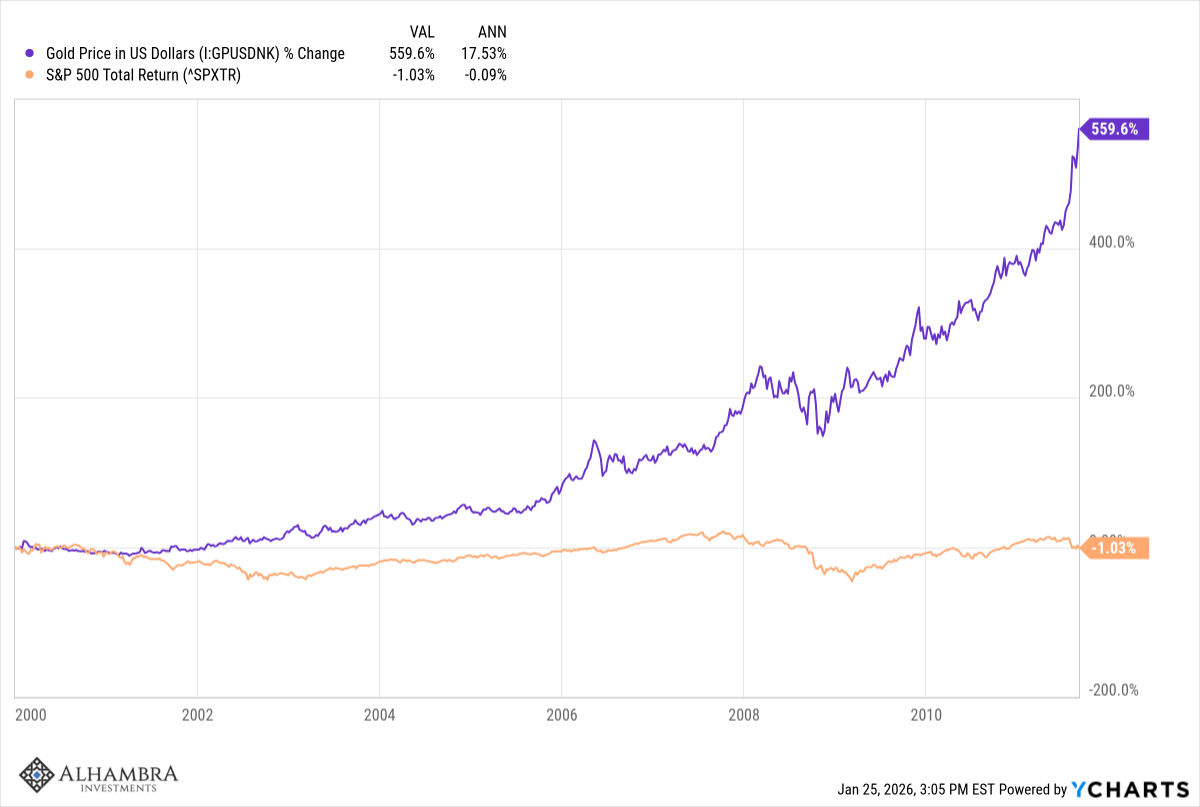

La première période de surperformance s’étend de 2000 à 2011, après l’éclatement de la bulle Internet. Elle a été marquée par une politique monétaire très accommodante et un boom immobilier qui a conduit à la crise financière de 2008. Ce fut également une période marquée par la fraude financière et un recours massif à l’effet de levier à des fins spéculatives. L’indice du dollar a globalement baissé durant cette période, ce qui rend la hausse du cours de l’or logique.

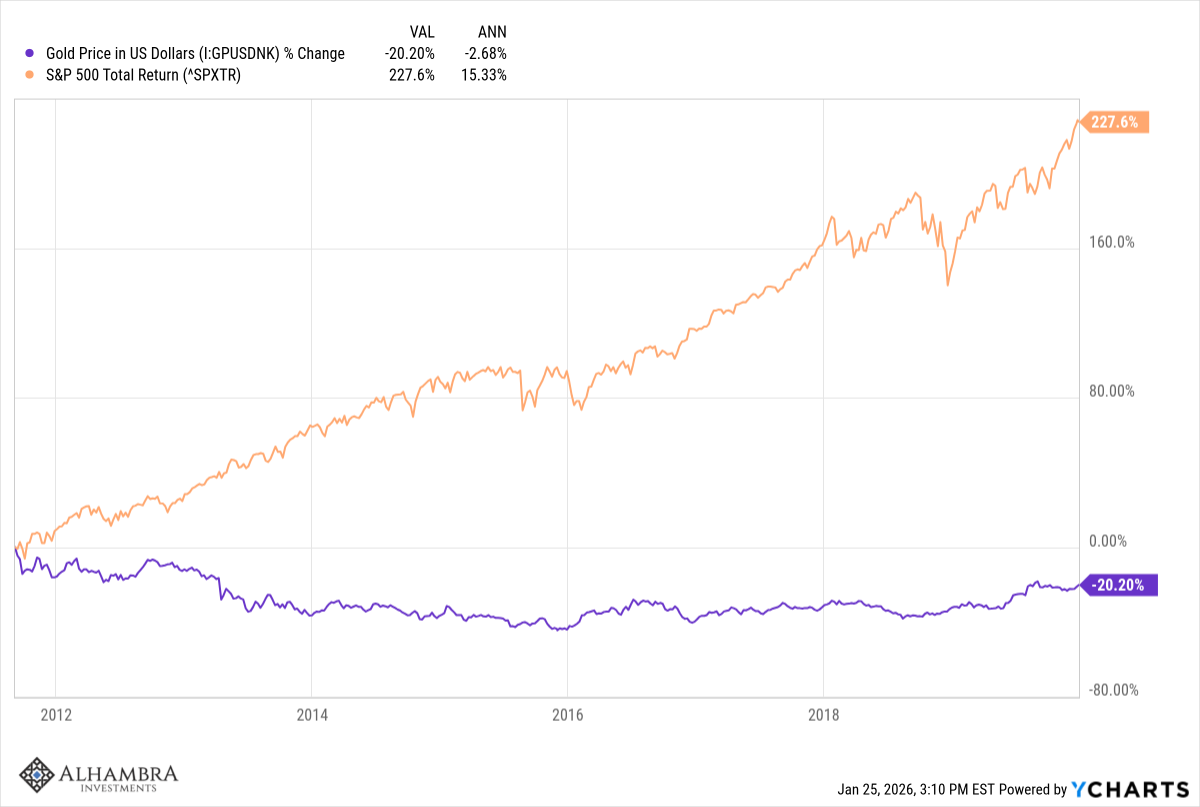

La seconde période s’étend du pic de 2011 à la fin des années 2010. Si la plupart des observateurs la perçoivent comme une période de politique monétaire expansionniste en raison de l’avènement de l’assouplissement quantitatif (QE), il n’en demeure pas moins que ce dernier n’a pas engendré d’inflation et qu’il a même, de manière convaincante, eu un effet déflationniste. Cette ère a été marquée par une plus grande prudence financière, la crise financière ayant influencé la perception du public vis-à-vis de la spéculation et de la dette en général.

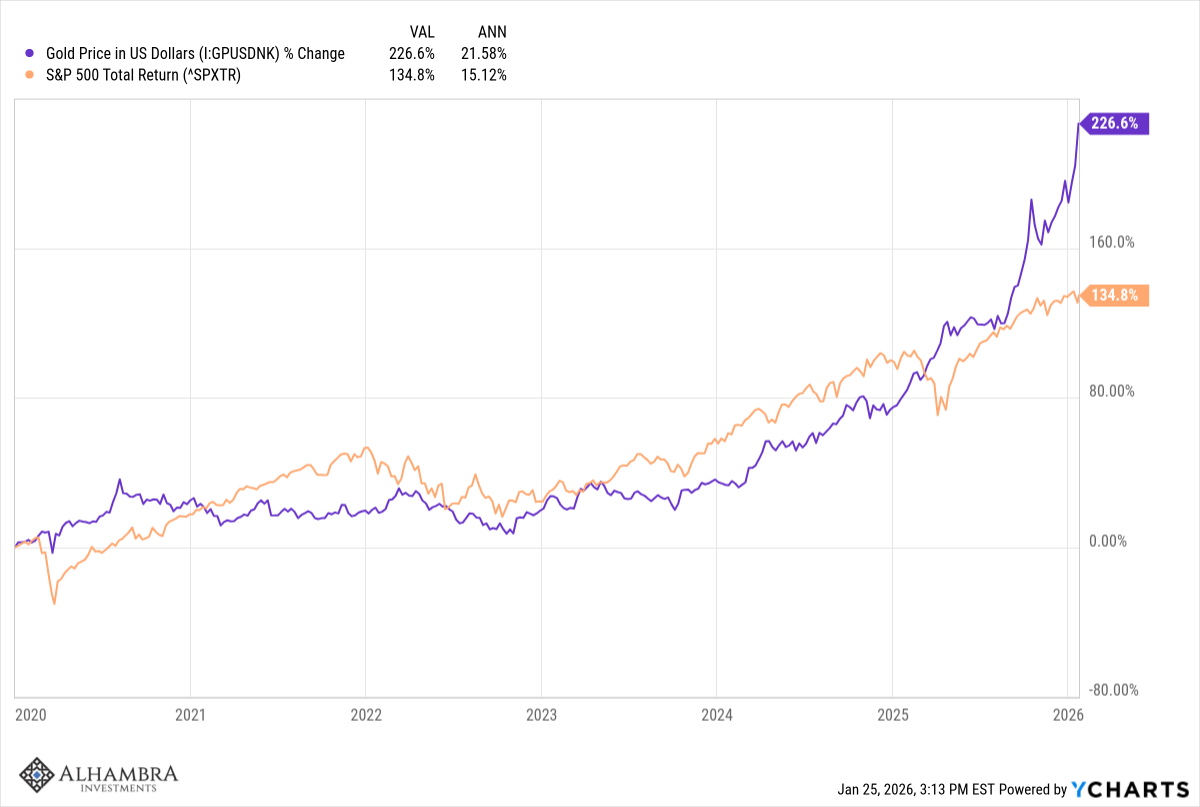

Enfin, il y a la période depuis fin 2019, une autre période de politique monétaire expansionniste, voire très expansionniste. Cette ère COVID est désormais considérée comme l’âge d’or de la fraude, depuis les prêts PPP pendant la pandémie jusqu’à la frénésie des « meme stocks » et des SPAC en 2021, en passant par l’engouement pour les NFT (souvenez-vous du Bored Ape Yacht Club !), l’explosion du trading d’options, notamment l’apparition des contrats d’options à « échéance zéro », et la croissance des paris sportifs et désormais sur presque tous les autres sujets. « YOLO » – on ne vit qu’une fois – est la devise des Millennials et de la Génération Z.

Vous remarquerez également que la performance de l’or s’est considérablement accélérée au cours de la dernière année, le second mandat du président Trump :

Le débat est vif quant à la signification de la hausse du prix de l’or, mais il n’existe pas d’explication unique. Ce n’est certainement pas un hasard si les périodes de surperformance de l’or ont coïncidé avec des périodes de politique monétaire expansionniste, d’abord après l’éclatement de la bulle internet, puis aujourd’hui après la crise du COVID-19.

L’or a toujours joué un rôle de régulateur des excès monétaires, et cela ne semble pas avoir changé, même s’il n’intervient plus dans les décisions monétaires officielles.

Il paraît extrêmement improbable que la hausse du prix de l’or, passé de 250 dollars l’once fin 1999 à 5 000 dollars aujourd’hui, soit sans lien avec la politique monétaire.

La spéculation et les fraudes financières observées entre 2000 et 2009, puis de 2020 à nos jours, ne peuvent pas non plus être le fruit du hasard : une spéculation effrénée nécessite des capitaux, et ces deux périodes ont vu une abondance de liquidités.

Lorsque la valeur de la monnaie diminue, les gens en font des choix insensés.

L’autre facteur qui influence le prix de l’or est l’incertitude, et nous n’avons pas été épargnés par ce phénomène.

La période qui a suivi l’éclatement de la bulle internet et la crise de 2008 constituent assurément des périodes d’incertitude extrême, tout comme l’ère post-COVID.

Ce n’est probablement pas un hasard si le cours de l’or a culminé au plus fort de la crise de l’euro, aux alentours de 2011. À cette époque, on craignait fortement que les pays PIIGS (Portugal, Italie, Irlande, Grèce et Espagne) ne fassent défaut et ne mettent fin à l’expérience de l’euro. Le discours de Mario Draghi, « quoi qu’il en coûte », prononcé en 2012, a permis de résoudre la crise.

L’or a ensuite peu évolué durant le reste de la décennie, son niveau de 2011 n’étant dépassé qu’en 2020.

La première année de la seconde présidence Trump a engendré une incertitude considérable dans de nombreux domaines, du commerce à l’immigration en passant par la géopolitique. Cette incertitude, alimentée par l’administration Trump, est mondiale, persistante et imprévisible ; il n’est donc pas surprenant que l’or atteigne de nouveaux sommets. Quant à la politique monétaire, bien qu’elle ne paraisse pas excessivement accommodante pour le moment, les marchés anticipent l’avenir et le président Trump a clairement indiqué son souhait de voir les taux d’intérêt baisser (même si je soupçonne qu’il sera déçu du résultat).

Un dernier point à considérer est la valeur officielle du dollar. L’inflation ne se définit pas, contrairement à la plupart des définitions, comme une hausse générale du niveau des prix.

L’inflation concerne le pouvoir d’achat de la monnaie, en l’occurrence la valeur du dollar ; la variation des prix en est la conséquence. La corrélation à long terme entre le prix de l’or et celui du dollar est d’environ -0,7, soit une forte corrélation inverse : lorsque le dollar baisse, l’or monte.

Concrètement, cela signifie que le dollar est le principal facteur déterminant du prix de l’or. Or, il est intéressant de noter que cette corrélation traditionnelle ne se vérifie pas actuellement : l’or a progressé tandis que le dollar est resté relativement stable. Des périodes de corrélation positive (ou moins négative) ont déjà existé, mais elles ont toujours été suivies d’un retour à la forte corrélation inverse.

On observe une anomalie similaire dans la corrélation entre les actions et l’or, qui, sur le long terme, s’établit en moyenne à environ 0 % : il n’existe aucune corrélation entre les deux. C’est la principale raison d’inclure de l’or dans un portefeuille : en offrant des rendements non corrélés à ceux des actions, l’or peut réduire la volatilité de votre portefeuille et accroître les rendements à long terme. Récemment, la corrélation entre les actions et l’or a été fortement positive, atteignant parfois 0,8. À l’instar de la corrélation entre le dollar et l’or, cette corrélation devrait vraisemblablement revenir à sa moyenne de long terme.

Comment cela se produira est la question essentielle.

Bien qu’il semble évident que l’avenir devrait être marqué par un dollar plus faible et une surperformance continue de l’or par rapport aux actions, rien n’est moins sûr. C’est l’opinion générale, et si l’opinion de la foule peut avoir raison pendant longtemps, sa clairvoyance est inversement proportionnelle à sa taille. Plus un consensus se renforce, moins il a de chances de se réaliser. Je pense que la question pertinente à se poser maintenant est : qu’est-ce qui pourrait changer pour produire un résultat différent, un élément qui aille à l’encontre du consensus ? J’aborderai ce sujet dans un prochain commentaire.

Joe Calhoun

{kind=link}