RJ BROOKS

Le dollar s’est redressé hier.

On pourrait être tenté d’y voir l’influence de Kevin Warsh et de penser que la chute du dollar est terminée.

Après tout, j’ai soutenu que la récente baisse du dollar – comme en avril 2025 – était due au mécontentement des marchés face au chaos politique à Washington.

Un décideur politique expérimenté comme Warsh pourrait stabiliser la situation et limiter les risques de tels bouleversements à l’avenir.

Cet article aborde trois points.

Premièrement, il explique pourquoi le rebond du dollar hier n’était que marginalement lié à Warsh.

Deuxièmement, il explique pourquoi le dollar va poursuivre son cycle d’affaiblissement.

Troisièmement, il est évident que la flambée des prix des métaux précieux est en grande partie due à une bulle spéculative. La correction d’hier l’a confirmé.

Cependant, les causes structurelles de cette dépréciation sont profondes, de sorte que cette correction, comme celle d’ octobre 2025, sera probablement de courte durée.

Après de nombreuses années passées à la salle des marchés de Goldman Sachs, j’ai appris l’importance d’analyser l’évolution des prix au tick près, car c’est véritablement le seul moyen de comprendre ce qui est intégré aux cours.

Voici donc ce qui s’est passé hier.

À 6 h 48, Trump a annoncé sur Truth Social que Warsh était son candidat à la présidence de la Réserve fédérale.

Le dollar n’a pas réagi jusqu’à 10 h, heure à laquelle il a progressé de 0,5 % au cours des deux heures suivantes.

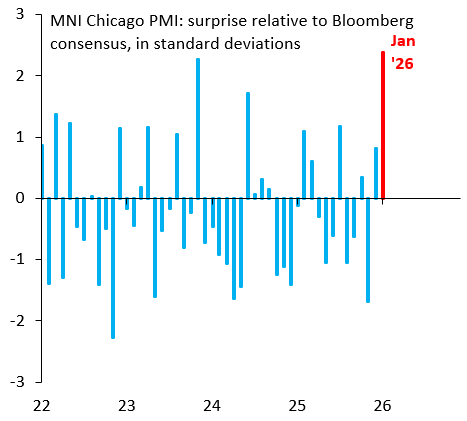

Il n’est pas évident que cette hausse soit liée à la nomination de Warsh, car – comme le montre le graphique ci-dessus – l’indice PMI de Chicago affichait un très bon résultat à 9 h 45 (une surprise positive de 2,4 écarts-types par rapport au consensus Bloomberg).

Par conséquent, une bonne partie de la hausse du dollar d’hier n’était pas réellement due à la nomination de Warsh. Tout au plus, elle était liée à cette nomination, conjuguée à l’amélioration des perspectives de croissance américaine.

À mon avis, le dollar serait resté stable hier sans ces données économiques très positives.

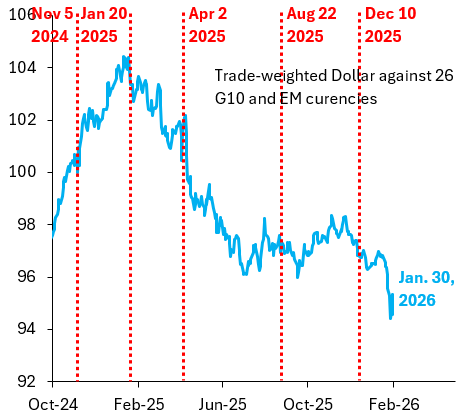

Dans ce contexte, il est utile de rappeler que les attaques répétées de Trump contre l’indépendance de la Fed n’ont eu absolument aucun impact sur le dollar. Comme le montre le graphique ci-dessus, la baisse du dollar au cours de l’année écoulée s’est concentrée en avril 2025 et de nouveau ce mois-ci.

Ces épisodes reflétaient l’aversion des marchés pour le chaos politique, notamment la mise en œuvre controversée de droits de douane réciproques et la récente escalade des tensions au Groenland.

Si les inquiétudes concernant l’indépendance de la Fed n’ont pas été prises en compte par les marchés avant hier, cela constitue un argument supplémentaire – du moins à mon sens – pour dire que la hausse d’hier n’était pas liée à Warsh.

À l’époque, je soulevais ce genre de points de vue auprès du responsable du trading de devises chez Goldman Sachs, et il me lançait un regard qui signifiait : « Intello ! » Alors, concentrons-nous sur l’évolution du dollar.

Warsh a passé l’année dernière à faire campagne pour ce poste, promettant notamment des baisses de taux.

Il estime que les États-Unis se trouvent dans une situation d’équilibre entre forte productivité et faible inflation, et que la politique de la Fed est donc trop restrictive. Si l’on partage cette opinion, on trouverait logique de réorienter la politique monétaire dès sa prise de fonction.

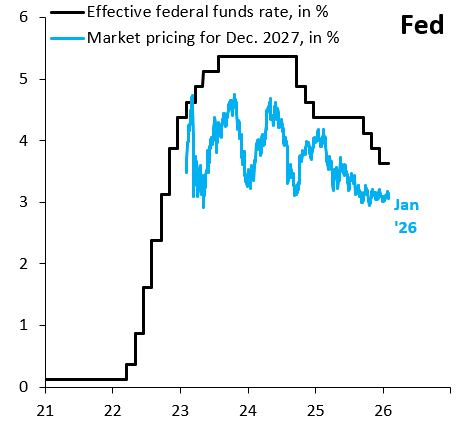

En résumé, à mon avis, nous aurons des baisses de taux bien plus importantes et concentrées dans les premières semaines que ce qui est anticipé, ce qui est anticipé c’est – comme le montre le graphique ci-dessus – seulement 50 points de base d’ici 2027.

Je ne crois pas à l’argument de la productivité, mais je comprends comment il pourrait servir à justifier des baisses de 100 points de base lors des quatre réunions (juin, juillet, septembre, octobre) précédant les élections de mi-mandat.

C’est l’une des raisons pour lesquelles je pense que le dollar continuera de baisser.

L’autre problème, c’est le chaos politique de Trump, qui va se poursuivre.

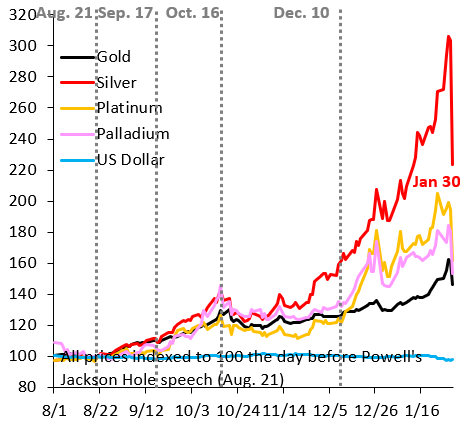

Un argument de poids contre mon point de vue est la chute spectaculaire des métaux précieux hier. Comme le montre le graphique ci-dessus, l’argent a dégringolé de 26 %, tandis que l’or a perdu 9 %.

De telles baisses pourraient indiquer une réaction très pessimiste des marchés face aux déclarations de Warsh, ce qui contredirait l’hypothèse d’une faiblesse du dollar.

Cet argument serait plausible si les métaux précieux n’avaient pas connu une frénésie spéculative ces dernières semaines. Or, ce fut le cas, et je ne pense donc pas qu’il faille tirer de conclusions significatives de ce repli. Ce type de volatilité est typique d’une bulle spéculative.

Comme je l’ai déjà expliqué, je ne pense pas que l’existence d’une bulle sur les métaux précieux invalide le phénomène de dépréciation monétaire , qui repose sur la recherche de valeurs refuges par les marchés face à la monétisation de la dette.

Il s’agit d’un facteur à moyen terme, qui se traduit également par une hausse rapide des rendements des obligations d’État à long terme à l’échelle mondiale et par une ruée vers les devises refuges .

À mon avis, cela signifie que la frénésie autour des métaux précieux va bientôt reprendre de plus belle, comme ce fut le cas après le repli d’octobre. La politique budgétaire est tout simplement beaucoup trop imprudente dans bien trop d’endroits.