Joe Calhoun

Il semble évident que l’avenir devrait être marqué par un dollar plus faible et une surperformance continue de l’or par rapport aux actions, rien n’est moins sûr. C’est l’opinion générale, et si l’opinion de la foule peut avoir raison pendant longtemps, sa clairvoyance est inversement proportionnelle à son importance. Plus un consensus se renforce, moins il a de chances de se réaliser. La question pertinente à se poser maintenant est : qu’est-ce qui pourrait changer et produire un résultat différent, un élément qui aille à l’encontre du consensus ? J’aborderai ce sujet dans un prochain commentaire. -Moi, la semaine dernière

Je ne me cite pas souvent, car cela me paraît… déplacé. D’un autre côté, trouver quelqu’un de sceptique quant à la récente flambée du cours de l’or relève du défi, alors j’ai préféré citer une personne de mon entourage. Par ailleurs, je suis toujours sceptique face à l’opinion générale, et une horloge arrêtée donne l’heure juste deux fois par jour. À vrai dire, lorsque j’évoque un point de vue qui va à contre-courant et qu’il s’avère exact – même brièvement –, c’est purement fortuit. Et la citation ci-dessus ne dit rien de concret, si ce n’est que miser sur l’or est (était ?) assez populaire et que sa performance supérieure aux actions pourrait ne pas se maintenir. Néanmoins, c’était une observation pertinente, du moins pour vendredi dernier.

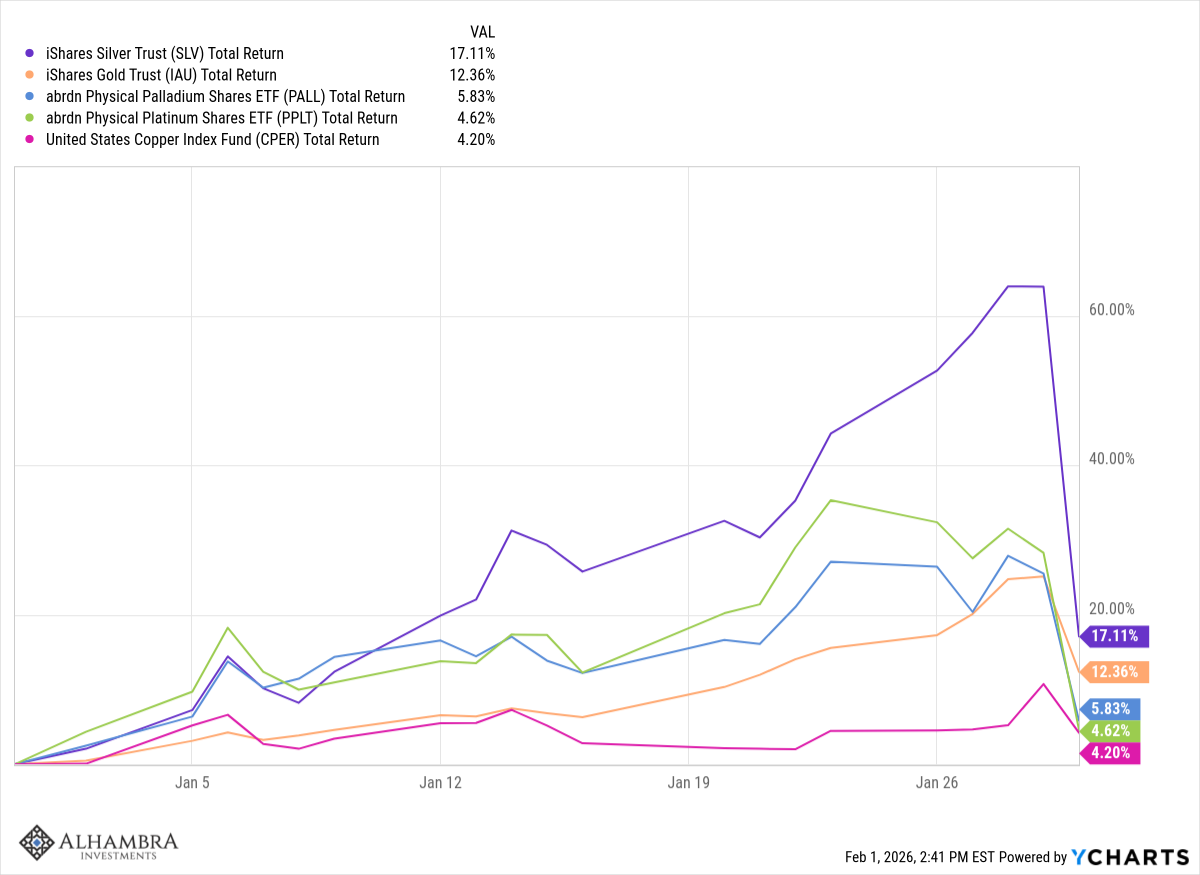

Au cas où vous l’auriez manqué, l’or* a chuté de plus de 10 % vendredi dernier, et c’était la bonne nouvelle du côté des métaux. L’argent a plongé de 28,5 %, le platine de 18,4 %, le palladium de 15,7 % et le cuivre de 6 %.bain de sangcorrection d’une tendance haussière qui était en place depuis des mois, remontant au milieu de l’année dernière.

Le déclencheur de la chute des marchés a apparemment été la nomination, par le président Trump, de Kevin Warsh à la tête de la Réserve fédérale. Pourquoi une telle décision a-t-elle provoqué une telle vague de ventes ? Selon une théorie avancée par les médias, M. Warsh serait un partisan d’une politique monétaire restrictive, donc moins enclin à baisser les taux que certains autres candidats. Franchement… est-ce vraiment crédible ? Faut-il vraiment croire qu’après toutes les attaques de Trump contre Jerome Powell, après avoir tenté de limoger Lisa Cook du conseil d’administration, après avoir nommé l’obséquieux Stephen Miran, après avoir lâché le ministère de la Justice sur Powell, il a nommé un homme qui ne fera même pas l’effort d’appliquer ses propres directives ? Quiconque avance cette piètre analyse se trompe lourdement.

Quoi qu’il en soit, le président du FOMC ne dispose que d’une voix ; M. Warsh ne peut pas baisser les taux à lui seul. Les marchés, à l’exception de ceux des métaux précieux et industriels, n’ont pas été convaincus par les explications de M. Warsh. Les anticipations de changement de politique monétaire de la Fed sont restées quasiment inchangées la semaine dernière ; la prochaine baisse des taux est provisoirement attendue en juin (probabilité de 49,5 %). La semaine dernière, cette probabilité était de 46 %. Si cette baisse a lieu, le taux descendrait entre 3,25 % et 3,50 % ; la probabilité d’atteindre 3,0 % – 3,25 % d’ici la fin de l’année n’est que de 33,2 %. Elle était de 32,2 % la semaine dernière.

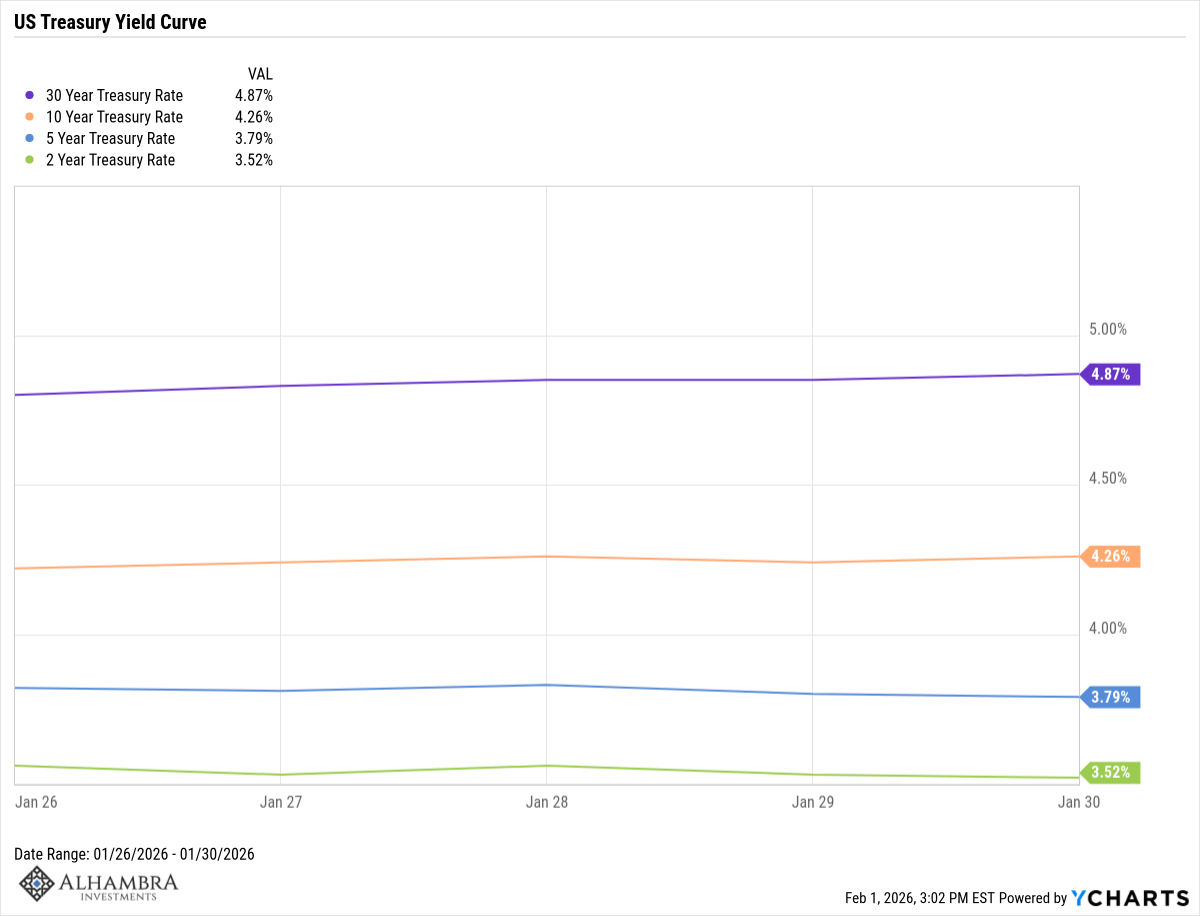

Si l’on se tourne vers le marché des bons du Trésor, on constate que le rendement des obligations à 10 ans a progressé de 1,4 point de base, celui à 5 ans a reculé de moins d’un point de base et celui à 2 ans (l’échéance la plus sensible à la politique de la Fed) a chuté – tenez-vous bien – de 2,8 points de base. Ces marchés, censés être les plus sensibles aux futures orientations de la Fed, ont pourtant réagi avec une indifférence quasi générale. Le marché des changes est lui aussi resté impassible ; l’indice du dollar a progressé de 0,9 % pour clôturer à 97,14, un niveau nettement inférieur à celui d’il y a deux semaines, où il avait terminé à près de 99,5.

Taux des bons du Trésor sélectionnés – 1 semaine

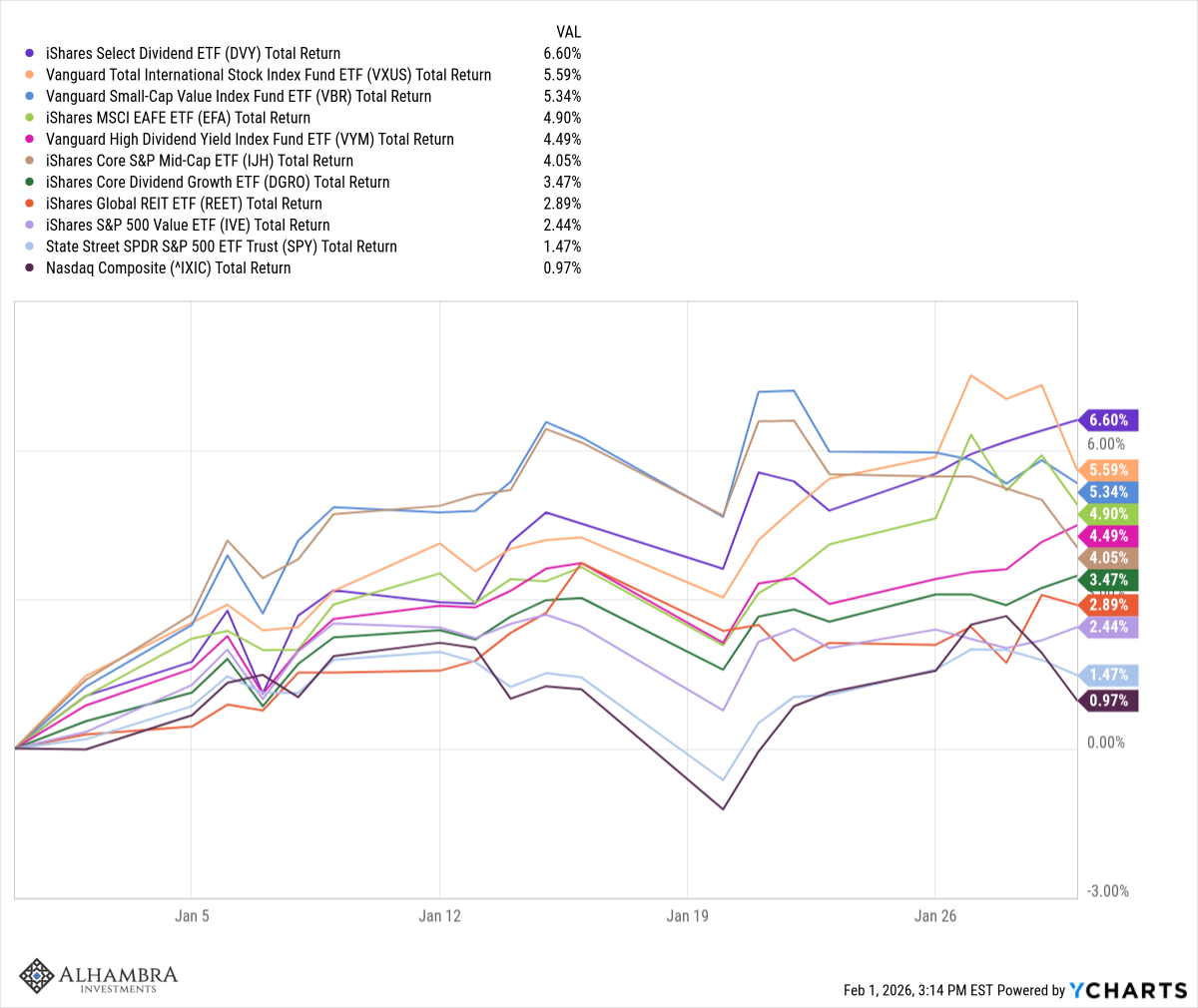

Les actions ont globalement reculé vendredi, mais les variations sont restées modérées et peu uniformes. Le S&P 500 a perdu 0,4 %, tandis que les valeurs de grande capitalisation, les actions à dividendes croissants, les actions à dividendes élevés et les REITs ont clôturé en hausse. Les marchés boursiers internationaux ont davantage baissé que les marchés américains vendredi, principalement en raison de l’appréciation du dollar, et ils affichent toujours une performance nettement supérieure depuis le début de l’année. De fait, la plupart des marchés surperforment le S&P 500 et le NASDAQ depuis le début de l’année.

Sélection d’ETF actions depuis le début de l’année

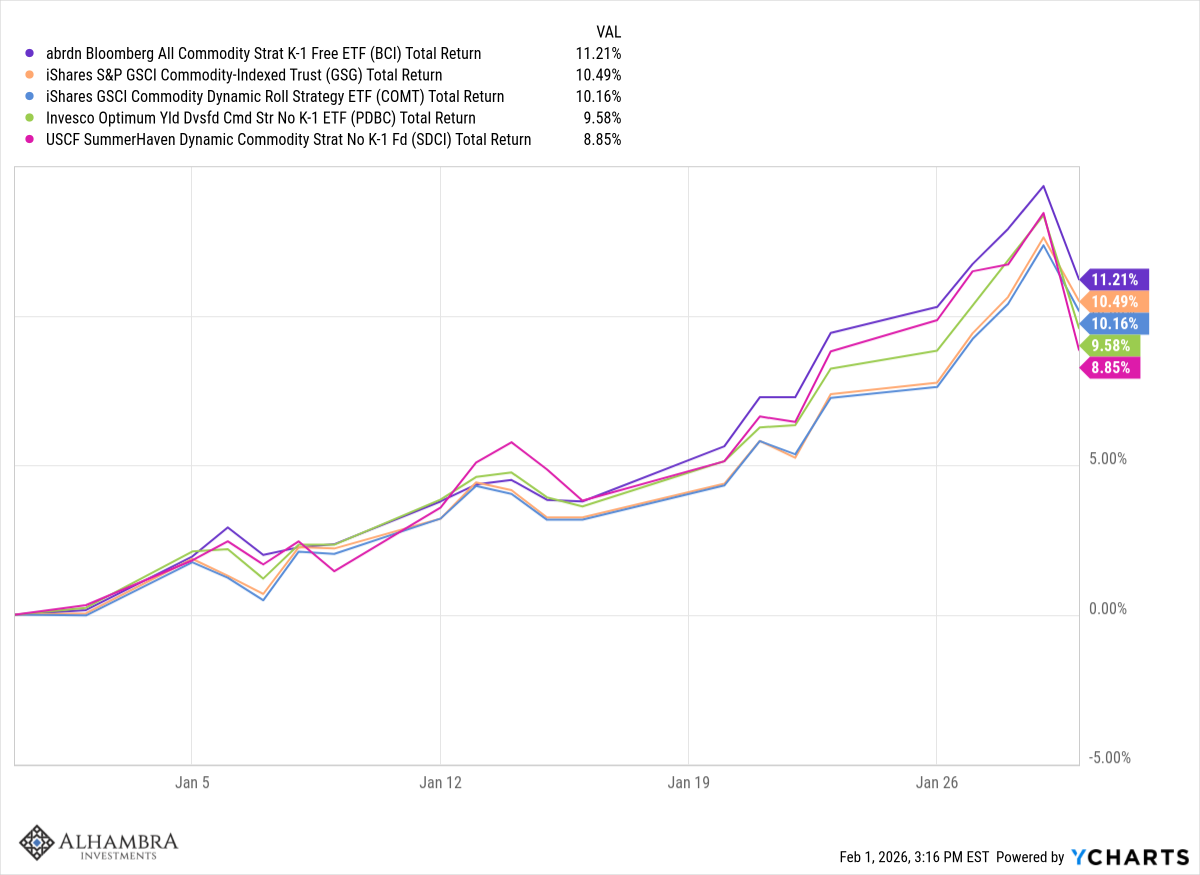

Les indices généraux des matières premières étaient également en baisse, mais restent tout de même en hausse, de l’ordre de 9 à 10 % (selon l’indice choisi).

ETF de matières premières générales depuis le début de l’année

La nomination de Kevin Warsh a peut-être eu une certaine importance pour les négociants en métaux – des négociants nerveux et fébriles, il faut le préciser – mais elle n’a guère concerné le reste de la population. Ce qui est d’ailleurs tout à fait normal. Le président de la Réserve fédérale, et la Fed elle-même, ont un contrôle bien moindre sur l’économie que la plupart des gens ne l’imaginent. Même si Trump avait fait un choix encore plus malheureux en nommant Kevin Hassett, cela n’aurait probablement pas changé grand-chose. Les autres membres du FOMC ne sont pas tenus de prendre le président au sérieux.

Le mois de janvier ne s’est pas terminé sur une note positive pour les négociants en métaux, mais il a été excellent pour les investisseurs diversifiés. L’évolution du marché des métaux vendredi nous a appris une leçon importante : la taille des positions est cruciale. Nous détenons de l’or, du platine, du palladium et certains indices de matières premières pour nos clients, mais vendredi était un jour comme les autres pour nous. Nous avons une allocation stratégique à l’or et aux matières premières (c’est-à-dire que nous avons toujours une allocation à ces actifs) dans nos portefeuilles, adaptée à chaque niveau de tolérance au risque. Nous procédons parfois à des ajustements tactiques de cette allocation en fonction des conditions de marché, comme ce fut le cas début juin dernier lorsque nous avons réduit notre allocation à l’or au profit du platine et du palladium.

Ce changement implique une série de décisions, chacune comportant des risques. Premièrement, il existe le risque que l’or continue de surperformer les deux autres métaux et que notre portefeuille affiche une performance inférieure à ce qu’il aurait été sans modification. Deuxièmement, le simple fait de remplacer l’or par du platine et du palladium accroît le risque global du portefeuille. Pourquoi ? Le platine et le palladium présentent une volatilité plus élevée (écart-type des rendements mensuels) que l’or. Cela signifie que si nous voulons maintenir le risque global du portefeuille au même niveau qu’avant le changement, nous devons réduire le risque d’un autre actif. Il s’agit là d’un troisième risque : celui que cet autre actif choisi surperforme également les deux nouveaux.

Finalement, dans ce cas précis, nos décisions se sont avérées judicieuses : le platine et le palladium ont surperformé l’or depuis ce changement, ainsi que l’autre actif que nous avons réduit. Toutefois, cela ne signifie pas que nous sommes restés inactifs depuis. Une fois la modification tactique effectuée, il nous a fallu la gérer. Si nos ajustements tactiques reposent généralement sur ce que nous anticipons comme des évolutions à long terme, les matières premières, de par leur volatilité, exigent une gestion plus active ; il ne s’agit pas d’investissements à long terme. Afin de maintenir un niveau de risque relativement constant et de préserver notre allocation stratégique aux métaux précieux, nous avons dû vendre lorsque les prix augmentaient.

Nous avons vendu en plusieurs tranches au cours des huit derniers mois, la dernière seulement une semaine avant la forte chute des cours des métaux vendredi dernier. Cette gestion active de notre position nous a permis de récupérer environ 80 % du capital initialement investi. Les fondamentaux de ces deux métaux restent inchangés et nous pensons que le marché haussier des métaux – et des matières premières en général – a encore de belles années devant lui. C’est pourquoi nous souhaitons maintenir cette exposition. Mais nous la maîtrisons et elle reste compatible avec notre tolérance au risque et celle de nos clients.

Bien sûr, les choses ne se déroulent pas toujours aussi facilement. Comme indiqué précédemment, les changements tactiques exigent de l’investisseur qu’il fasse une série de choix judicieux pour que ces changements soient rentables. C’est pourquoi un bon plan stratégique (allocation) est indispensable, et il est important de limiter au maximum les changements tactiques. Il est également essentiel, si possible, de procéder à ces changements de manière neutre face au risque. Votre tolérance au risque ne change pas simplement parce que vous pensez qu’un métal précieux sera plus performant qu’un autre.

L’or et les autres matières premières peuvent être d’excellents outils de diversification, des actifs capables d’accroître le rendement et de réduire la volatilité globale de votre portefeuille. Cependant, les matières premières sont aussi celles qui contredisent l’idée que la modération est de mise en matière de bonnes et de mauvaises affaires. Tout est une question de modération, surtout en ce qui concerne les matières premières.

Un dernier point : la tolérance au risque est très difficile à mesurer, mais elle ne change pas simplement parce que le marché monte ou descend. Il est humain de vouloir être plus audacieux quand tout va bien. Il est tout aussi humain de se replier sur soi-même quand les choses vont mal. Mais si vous gardez le cap, si vous parvenez à aligner le risque de votre portefeuille sur votre tolérance émotionnelle au risque, vous vendrez après une hausse et achèterez après une baisse. À ma connaissance, c’est bien là l’objectif de tout ce que nous appelons investissement. Si vous vous êtes demandé pourquoi vous possédiez autant d’or ou d’autres métaux vendredi dernier, vous devriez probablement prendre le temps de réfléchir à la nature du risque.

*Tous les rendements liés aux métaux proviennent des ETF qui représentent ces matières premières.