Joe Calhoun

La dernière paralysie des services gouvernementaux s’est terminée la semaine dernière, après seulement quatre jours, mais cela a apparemment suffi à empêcher le Bureau des statistiques du travail de publier le rapport sur l’emploi de janvier.

Il sera publié cette semaine (11 février), mais j’aurais préféré qu’ils attendent environ six mois. Ces rapports sont parmi les plus attendus par Wall Street et ont souvent un impact sur les marchés, mais leur précision laisse à désirer.

Depuis leur publication, la révision moyenne entre le rapport initial et la dernière révision mensuelle est d’environ 55 000 emplois, tandis que les révisions annuelles de référence ajustent le total annuel d’environ 275 000 emplois.

Depuis la COVID-19, avec la baisse des taux de réponse aux enquêtes et l’impact du virus sur le modèle de natalité/décès, la révision mensuelle moyenne a bondi à plus de 100 000.

Les révisions annuelles ont également augmenté, atteignant respectivement 598 000 et 911 000 ces deux dernières années.

Le Bureau des statistiques du travail (BLS) devrait peut-être tout simplement laisser le secteur privé s’en charger. ADP n’a eu aucun mal à publier son rapport dans les délais impartis, lequel indique que l’économie a créé 22 000 emplois en janvier. Cela confirme une tendance à la baisse amorcée au milieu de l’année dernière. Le point le plus positif du rapport est que la plupart des créations d’emplois proviennent des petites et moyennes entreprises (PME), bien plus durement touchées par la crise tarifaire que les grandes entreprises.

En revanche, l’emploi dans le secteur manufacturier a de nouveau chuté, et ce pour le onzième mois consécutif.

La plupart des données économiques publiées le mois dernier datent d’il y a quelques mois (en raison de la précédente paralysie des services gouvernementaux) et ne nous apportent donc que peu d’informations utiles.

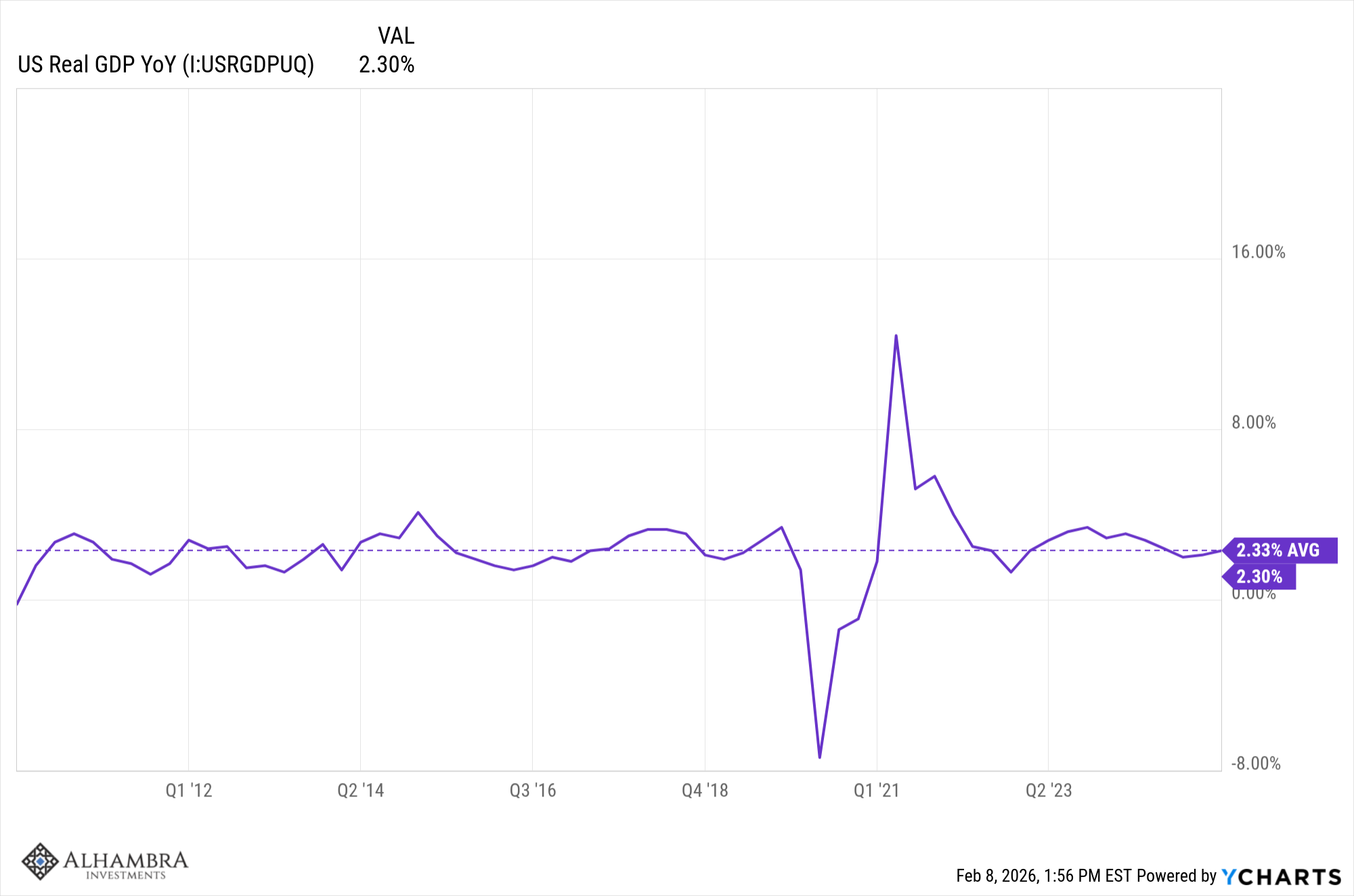

Nous disposons de quelques indicateurs indirects – enquêtes sur le secteur manufacturier et les services, par exemple – qui pourraient suggérer une reprise de l’activité économique, mais globalement, la croissance économique se situe au même niveau qu’après la crise financière de 2008, soit 2,3 %.

Nous avons certes observé une légère accélération de la croissance du PIB au deuxième et au troisième trimestre de l’année dernière, mais ces chiffres – comme ceux du premier trimestre – ont été faussés par des problèmes de droits de douane.

Malgré cette accélération, la variation annuelle du PIB réel à la fin du troisième trimestre 2025 était de 2,3 %, légèrement inférieure à la moyenne de 2,33 % enregistrée depuis 2010.

La dernière lecture de l’indice d’activité nationale de la Réserve fédérale de Chicago confirme cette tendance, avec une valeur de -0,04 pour le mois de novembre ; une valeur nulle indique une croissance tendancielle.

Malgré les pertes d’emplois dans le secteur manufacturier recensées par le rapport ADP, les données récentes des enquêtes auprès des fabricants sont légèrement plus encourageantes.

Les enquêtes Empire State et de la Réserve fédérale de Philadelphie, menées en janvier, sont repassées en territoire positif, à 7,7 (contre -3,7) et 12,6 (contre -8,8), respectivement, tandis que les nouvelles commandes ont également progressé (6,6 et 14,4 respectivement).

Je resterai prudent tant que nous n’aurons pas enregistré plus d’un ou deux mois consécutifs de résultats positifs. Ces deux enquêtes ont été positives pendant cinq des douze derniers mois, après avoir été majoritairement négatives jusqu’en 2022.

L’enquête de la Réserve fédérale de Dallas est également redevenue positive en janvier, tandis que celle de Richmond s’est améliorée mais est restée négative et celle de Kansas City est demeurée à zéro. Si l’on observe ici une reprise naissante du secteur manufacturier, elle est assurément très inégale.

Les indices ISM (industrie et services) étaient également positifs. L’indice manufacturier a progressé à 52,6 (un seuil supérieur à 50 indique une expansion), mais il convient de rester prudent. Les indices de janvier et février derniers étaient également supérieurs à 50, mais il s’agissait des seuls relevés supérieurs à 50 sur l’ensemble de l’année. D’ailleurs, on ne compte que quatre relevés en zone d’expansion depuis novembre 2022.

L’indice des services a continué d’afficher une expansion à 53,8, mais le bilan pour ce secteur est inverse à celui du secteur manufacturier : seulement quatre relevés inférieurs à 50 depuis décembre 2022.

Il existe d’autres données positives, mais comme je l’ai dit plus haut, elles datent d’il y a plusieurs mois :

- Les commandes anticipées de biens durables ont progressé de 5,3 % en novembre et de 14,7 % sur un an ; les commandes hors transport (Boeing) ont augmenté de 0,5 % en novembre et de 8 % sur un an. Le rapport de décembre a été publié avec du retard, tout comme le rapport sur l’emploi.

- Les commandes de biens d’équipement de base ont progressé de 0,7 % en novembre et de 5,3 % sur un an.

- Les ventes au détail ont progressé de 0,6 % en novembre et de 3,3 % sur un an ; corrigées de l’inflation, la hausse a été plus modeste, de 0,4 %.

- Les dépenses de consommation personnelle réelles ont augmenté de 2,6 % en novembre

- L’inflation reste supérieure à l’objectif de la Fed, mais ne semble pas s’aggraver. L’IPC de base a progressé de 2,6 % en décembre sur un an, tandis que l’IPP de base a augmenté de 3,3 %. Ce dernier, d’ailleurs, est orienté à la hausse depuis son point bas de juillet 2023. Si cette tendance se maintient, des mesures seront prises pour la maîtriser, notamment au niveau des prix, des marges ou par le biais de réductions de coûts. Compte tenu de l’essor de l’IA, ces dernières se traduiraient probablement par une réduction des effectifs.

- Les demandes d’allocations chômage ont légèrement augmenté la semaine dernière pour atteindre 231 000, mais ce chiffre reste bien inférieur aux seuils associés à une récession.

- Le taux de chômage atteint 4,4 %, mais il reste très bas.

Il existe, comme toujours, des domaines qui ne se portent pas aussi bien :

- Le revenu personnel disponible a progressé de 0,3 % en novembre et de 3,8 % sur un an, mais l’inflation ramène ces chiffres à respectivement 0,1 % et 1 %.

- Le taux d’épargne a continué de baisser, s’établissant à 3,5 % contre 4,9 % il y a un an.

- Les ventes de véhicules légers ont chuté à un taux annuel de 14,9 millions en janvier, contre près de 18 millions en mars dernier (-16,5 %).

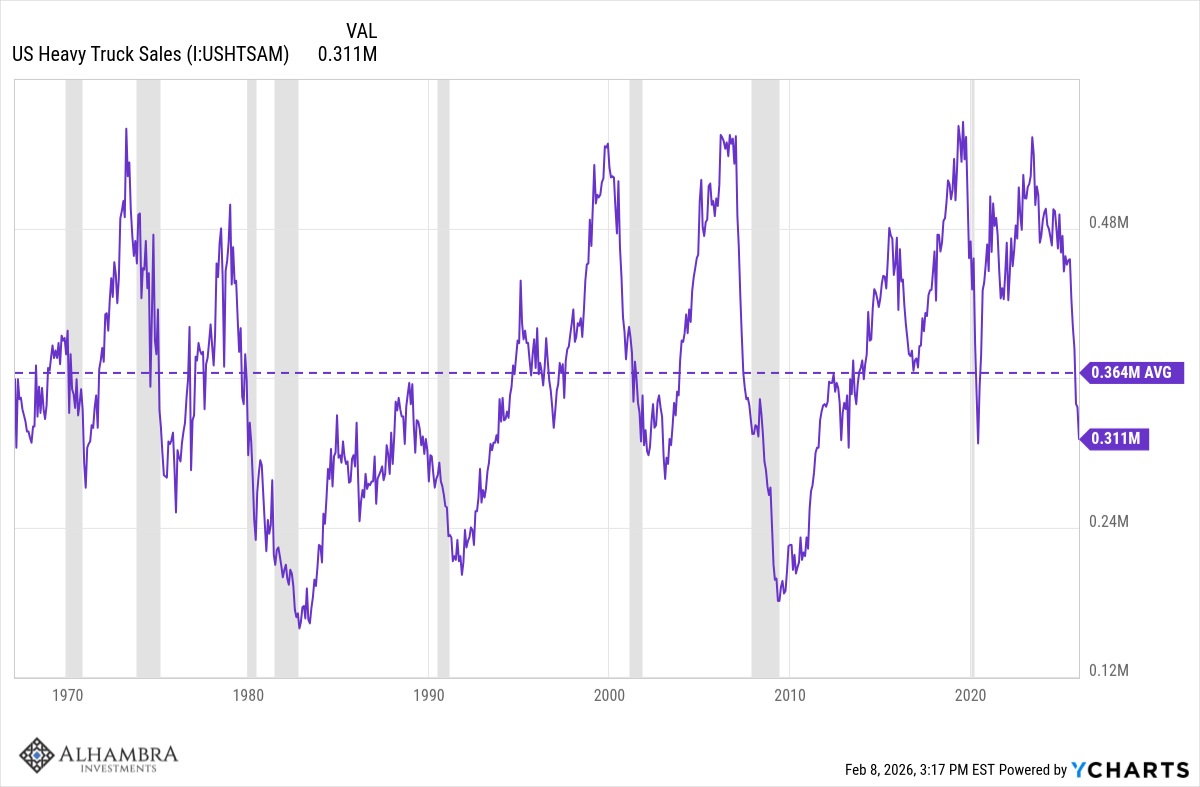

- Les ventes de poids lourds ont chuté de 30 % en décembre par rapport à l’année précédente ; un indicateur fiable de récession qui se situe désormais bien en dessous de la moyenne à long terme

- Les dépenses de construction ont diminué de 1 % sur un an (chiffres d’octobre) et la construction manufacturière a chuté de près de 11 % depuis son pic de juin 2024.

- Les mises en chantier de logements sont en baisse de 7,8 % sur un an ; les ventes sont en hausse de 18,7 % par rapport à un niveau de base bas.

- Les permis de construire ont diminué de 1,1 % au cours de la dernière année (chiffres d’octobre).

Le principal facteur négatif pour l’économie est la confiance et le moral des consommateurs (mesurés par différentes sources).

Le Conference Board a publié la semaine dernière son dernier rapport sur la confiance des consommateurs. L’indice global, l’indice de la situation actuelle et l’indice des anticipations ont tous fortement chuté. L’indice des anticipations, à 65,1, est nettement inférieur au seuil de 80 qui, historiquement, signale une récession.

« La confiance s’est effondrée en janvier, les inquiétudes des consommateurs quant à la situation actuelle et à leurs perspectives d’avenir s’étant accentuées », a déclaré Dana M. Peterson, économiste en chef du Conference Board . « Les cinq composantes de l’indice se sont détériorées, faisant chuter l’indice global à son plus bas niveau depuis mai 2014 (82,2), dépassant ainsi les niveaux atteints pendant la pandémie de COVID-19. »

Les réponses des consommateurs aux questionnaires portant sur les facteurs affectant l’économie ont continué de refléter un certain pessimisme. Les références aux prix et à l’inflation, aux prix du pétrole et du gaz, ainsi qu’aux prix des produits alimentaires et d’épicerie sont restées élevées. Les mentions des droits de douane et du commerce, de la politique et du marché du travail ont également augmenté en janvier, de même que les références à la santé/assurance et à la guerre.

J’ai évoqué l’enquête de l’Université du Michigan sur le moral des consommateurs dans ma mise à jour économique du mois dernier, et une nouvelle mise à jour, publiée depuis, a fait état de légères améliorations. J’insiste sur le mot « légères ».

Du point de vue d’un investisseur, acheter des actions lorsque la confiance des consommateurs est faible est une stratégie à contre-courant généralement payante. Le problème, bien sûr, est qu’il faut définir ce que signifie « faible », ce qui est devenu plus complexe ces dernières années. L’enquête du Conference Board souffre du même biais politique que le sondage d’opinion de l’Université du Michigan. Les Républicains estiment que l’économie est florissante et en amélioration ; les Démocrates la jugent catastrophique et pensent qu’elle se dégrade de jour en jour. Les Indépendants sont légèrement plus optimistes que les Démocrates. Ce clivage partisan s’est considérablement accentué ces dernières années, si bien que les données passées ne sont pas forcément un bon indicateur de l’avenir. Par ailleurs, les indicateurs de confiance boursière que je suis sont beaucoup plus nuancés que ces deux indicateurs plus généraux.

Que pouvons-nous déduire de tout ce brouhaha ?

Si l’on considère la confiance des consommateurs comme un indicateur uniquement économique, alors peut-être que le pessimisme ambiant justifie une approche à contre-courant, en espérant une amélioration. Quant aux actions, je ne prendrais aucun risque important.

Taux d’intérêt

Le taux des obligations du Trésor à 10 ans a augmenté de 2,7 points de base au cours du dernier mois et se situe tout près de sa moyenne à long terme. Circulez, il n’y a rien à voir.

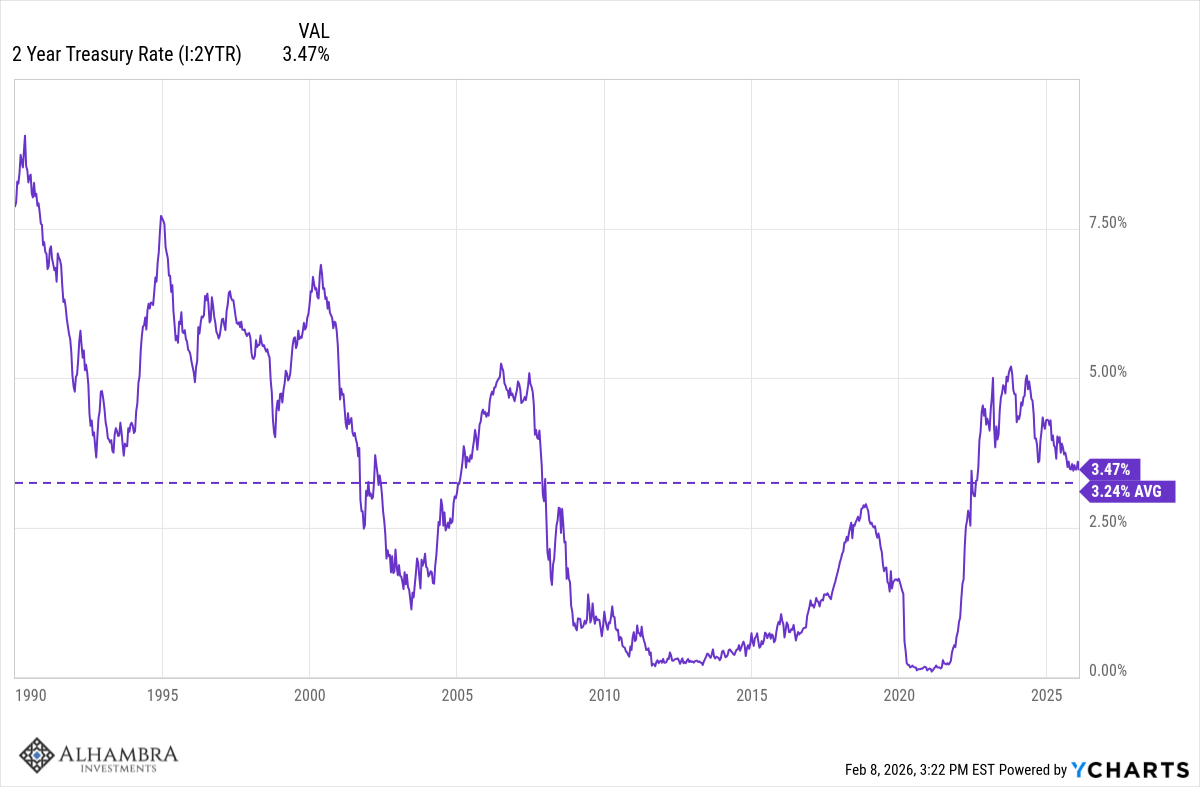

Le taux des obligations du Trésor à 2 ans est resté inchangé au cours du dernier mois et se situe également autour de sa moyenne à long terme.

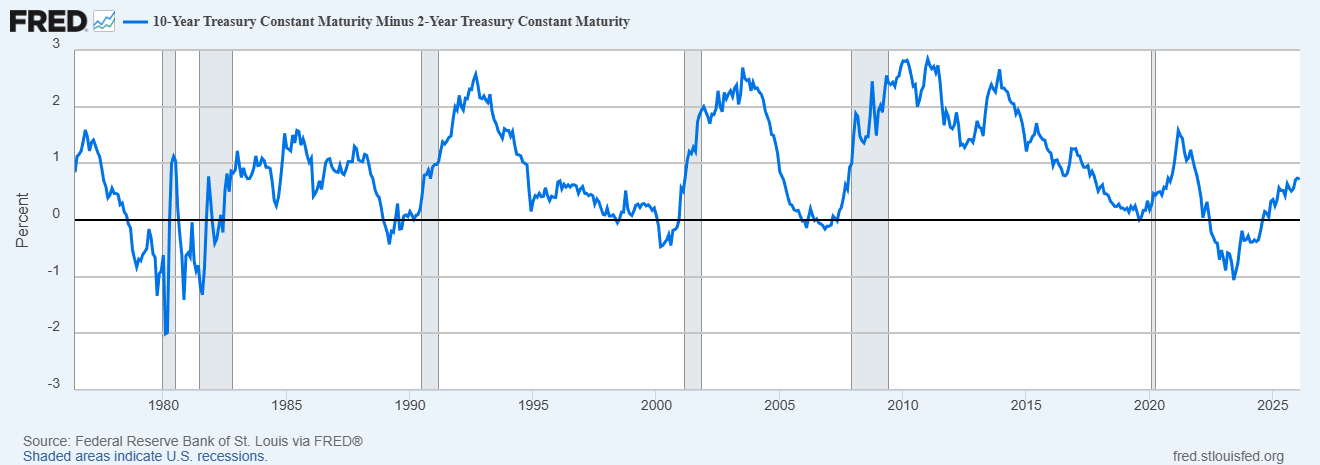

La courbe des taux est elle aussi restée globalement inchangée depuis mon dernier rapport.

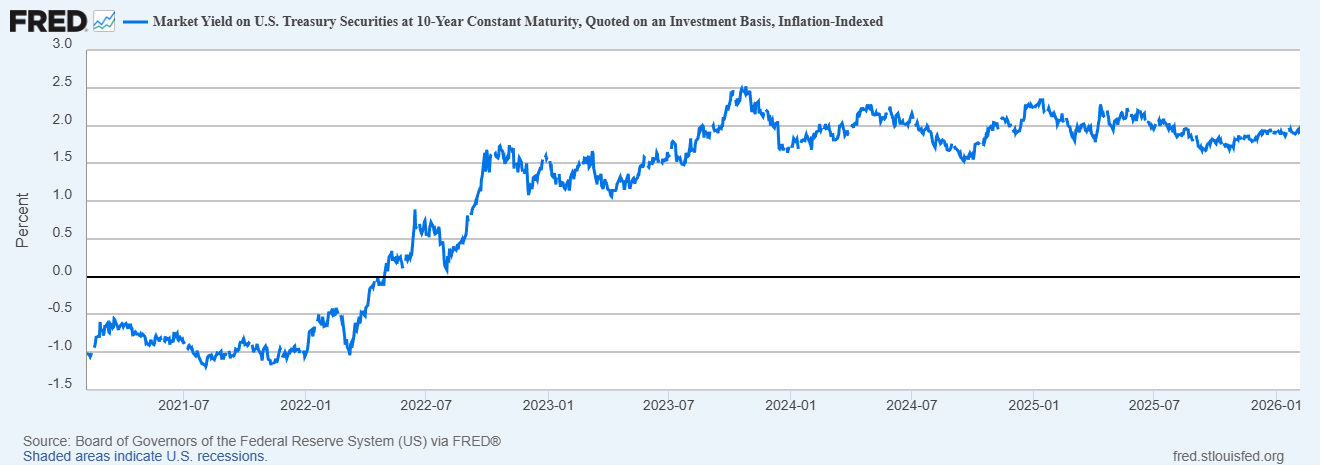

Le rendement des TIPS à 10 ans a baissé de 2 points de base au cours du dernier mois et est resté inchangé depuis août 2023.

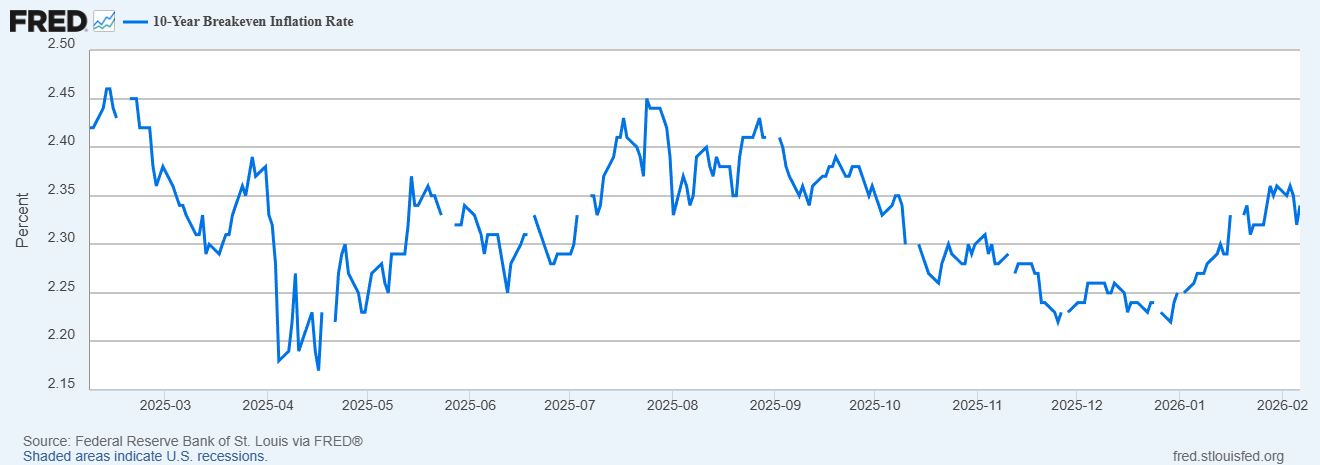

Le changement le plus significatif dans le système de taux d’intérêt – et il n’est pas très significatif – concerne le taux d’inflation d’équilibre à 10 ans, en hausse de 7 points de base par rapport au mois dernier et de 9 points de base depuis le début de l’année.

Les indicateurs de taux d’intérêt montrent que la situation globale reste globalement inchangée. L’essor de l’IA est contrebalancé par des facteurs négatifs dans d’autres secteurs de l’économie.

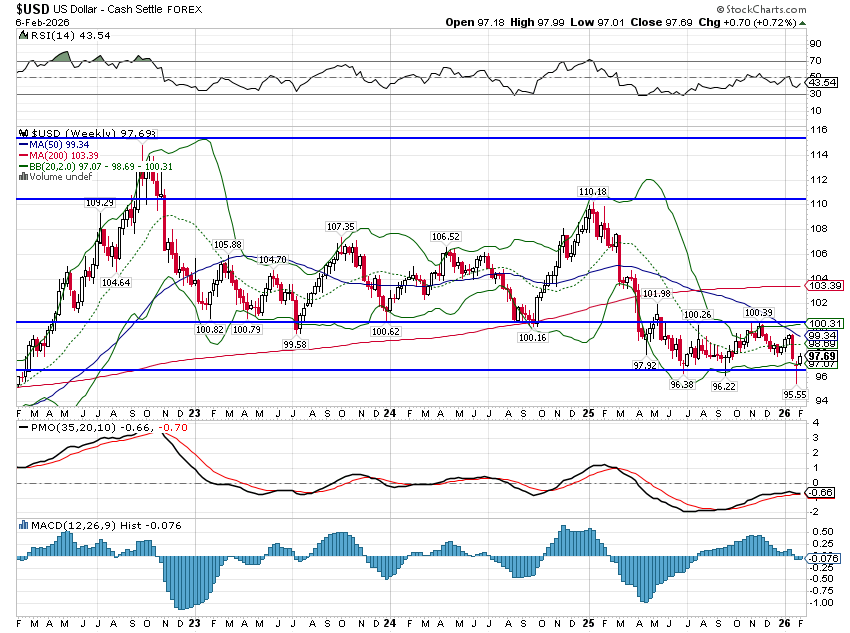

Le dollar

Le dollar a reculé de 0,9 % au cours du dernier mois et se maintient en dessous de la fourchette observée de mi-2022 à avril de l’année dernière (date de l’annonce des droits de douane réciproques).

Cette baisse constitue l’événement le plus marquant du second mandat de Trump et aura des répercussions négatives à long terme sur la croissance et l’inflation aux États-Unis.

Je m’attends à ce que cette tendance se poursuive, le prochain support se situant autour de 90. Les tendances monétaires ayant tendance à se maintenir, un objectif à long terme autour de 80 semble raisonnable.

J’ai souvent répété que les investisseurs ne devraient pas tenter de prédire l’évolution de l’économie, et rien dans les analyses de ceux qui s’y essaient ne me fait changer d’avis. Cela ne signifie pas qu’il faille ignorer l’avenir, mais la manière de l’aborder est cruciale. Les investisseurs doivent envisager un éventail de scénarios possibles et se concentrer sur les probabilités. Surtout, lorsqu’on pense à l’économie future, il faut tenir compte du facteur temps.

En général, nous avons tendance à surestimer la vitesse à laquelle les événements se produisent ; nous sommes sujets à un biais d’optimisme. C’est particulièrement vrai en matière de progrès technologique, un sujet d’actualité. La promesse de la bulle Internet a mis bien plus de temps à se concrétiser que prévu en 1999, mais l’avenir a fini par arriver (même si certains d’entre nous ne s’en réjouissent pas). L’intelligence artificielle est également très prometteuse, et même si tout semble s’accélérer à une vitesse fulgurante actuellement, je soupçonne que cette croissance – si elle a bien lieu – n’arrivera pas non plus dans les délais prévus.

Tout ce que nous pouvons faire avec une certaine précision, c’est décrire l’état actuel de l’économie et des marchés. Compte tenu du manque de données économiques en temps réel, même cela n’est pas aussi simple qu’il y paraît. À l’heure actuelle, malgré tous les bouleversements survenus durant la première année du second mandat de Trump, l’économie a à peine dévié de ses tendances de long terme. Pour le moment, je ne vois aucune raison de penser que cela changera.

Joe Calhoun