SIGNES ENCOURAGEANTS POUR L’INFLATION AMERICAINE-les dépêches

États-Unis : CPI (janvier) : 0,2 % en glissement mensuel contre 0,3 % attendu (précédemment : 0,3 %)

CPI en glissement annuel : 2,4 % contre 2,5 % attendus (précédemment : 2,7 %)

CPI de base : 2,5 % comme prévu (précédemment : 2,6 %)

La baisse de 1,5 % en glissement mensuel des coûts de l’énergie (-0,1 % en glissement annuel) a contribué au ralentissement de l’inflation globale, qui atteint son niveau le plus bas depuis mai dernier (2,4 %). Le prix de l’essence a diminué de 7,5 % en glissement annuel, tandis que celui de l’électricité a augmenté de 6,3 %.

L’inflation sous-jacente a chuté à son plus bas niveau depuis 2021, mais les prix des services hors énergie (comme les billets d’avion et les locations de voitures) ont augmenté de 0,4 % en glissement mensuel malgré une hausse de seulement 0,2 % du loyer équivalent des propriétaires, ce qui est nettement inférieur à ce qui a été observé au cours de la plupart des dernières années.

Cette publication vient confirmer que les entreprises absorbent encore une grande partie des coûts tarifaires

Michael Ashton, le 13 février 2026

Janvier est généralement un mois difficile pour le CPI -IPC en anglais -, car les fournisseurs de biens et services ont tendance à proposer des remises en décembre, puis à appliquer les hausses de prix annuelles en janvier. Or, ces hausses ne sont pas systématiques, ce qui rend leur correction saisonnière complexe. Par conséquent, les écarts de janvier sont plutôt la norme.

Dans ce contexte, les estimations consensuelles pour les chiffres d’aujourd’hui tablaient sur une hausse de 0,27 % en glissement mensuel pour l’IPC global et de 0,31 % pour l’IPC hors alimentation et énergie. Certains analystes prévoyaient des chiffres nettement plus élevés ; Barclays, par exemple, anticipait une hausse de 0,39 % pour l’IPC hors alimentation et énergie. La question était essentiellement de savoir si une hausse des tarifs douaniers devait encore être répercutée ; si tel était le cas, janvier était le moment opportun. Finalement, cela ne s’est pas produit. Les chiffres publiés ont été de +0,17 % pour l’IPC global et de +0,30 % pour l’IPC hors alimentation et énergie.

L’erreur d’interprétation s’explique par le fait que, bien que les prix de l’essence aient effectivement augmenté en janvier, le prix moyen en janvier était inférieur au prix moyen de décembre, car en décembre, les prix de l’essence avaient fortement chuté. Alors que le prix de l’essence au 31 janvier était de 2,87 $ contre 2,833 $ au 31 décembre (source : AAA), le prix au 1er janvier était de 2,83 $ contre 2,998 $ au 1er décembre. Ainsi, même si les prix de l’essence ont augmenté au cours du mois de janvier par rapport à la fin décembre, ce n’est pas ainsi que le Bureau des statistiques du travail (BLS) effectue ses relevés de prix.

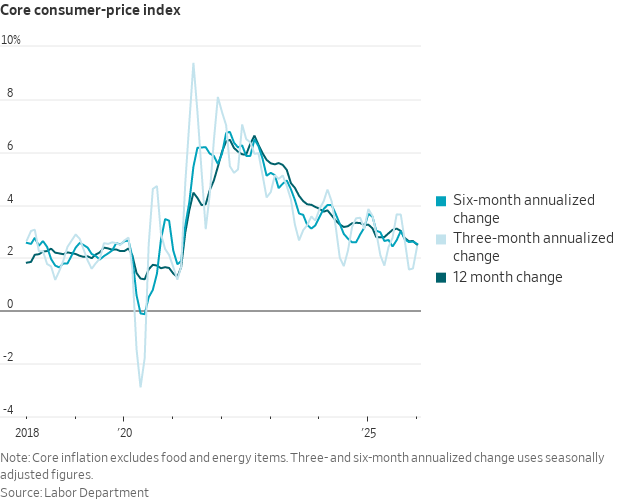

Quoi qu’il en soit, l’inflation sous-jacente était très proche de l’objectif. On peut l’interpréter ainsi : l’IPC sous-jacent en glissement annuel, à 2,5 %, est le plus bas depuis mars 2021. On peut aussi noter que l’inflation sous-jacente en glissement mensuel était la troisième plus élevée de l’année écoulée et s’établit à 3,6 % en rythme annuel. Alors, la Fed a-t-elle atteint son objectif ? Euh… rien dans le graphique ci-dessous ne me laisse penser que l’inflation est en légère baisse et se dirige vers les 2 %. Et vous ?

L’activité hors alimentation et énergie a été artificiellement gonflée par une forte baisse des prix des voitures d’occasion (-1,84 % en glissement mensuel). Ces prix avaient certes augmenté en janvier, mais moins que la normale saisonnière, ce qui explique la forte baisse observée et l’impact négatif significatif sur l’activité. (Il convient toutefois de ne pas généraliser et d’exclure systématiquement tout élément qui ne correspond pas à l’analyse.) Quoi qu’il en soit, la croissance de l’activité hors alimentation et énergie a globalement reculé à 1,1 % en glissement annuel, contre 1,4 % précédemment, tandis que celle de l’activité hors alimentation et énergie a légèrement diminué à 2,9 % en glissement annuel, contre 3,0 % précédemment.

Bien que les prix des biens de première nécessité aient baissé plus que prévu en raison des chiffres relatifs aux voitures d’occasion, leur ralentissement n’est pas surprenant. La question n’est pas de savoir si les prix de ces biens continueront d’augmenter pour atteindre 3 % ou 4 %, mais plutôt s’ils resteront positifs ou s’ils replongeront dans la phase négative qu’ils ont connue pendant de nombreuses années. C’est un point important, même si les biens de première nécessité ne représentent que 20 % de l’IPC. Jusqu’à présent, la question était liée aux droits de douane, mais elle est désormais centrée sur la relocalisation de la production. Je soutiens qu’il ne faut pas s’attendre à un retour à la déflation persistante des biens qui a artificiellement gonflé l’IPC pendant toute une génération grâce à la délocalisation de la production vers des pays à bas coût de main-d’œuvre, car le phénomène s’inverse. C’est ce qu’il faut suivre de près, mais ce n’est pas ce qui nous attend en janvier 2026.

Puisqu’on parle d’automobiles, je note que les ventes de voitures neuves ont légèrement augmenté. Je me demande (et je n’ai pas de prévision précise à ce sujet) comment la composition des ventes de voitures évoluera maintenant que les véhicules électriques ne sont plus encouragés par le pouvoir exécutif. Les voitures non électriques étant évidemment moins chères, si l’on disposait d’une mesure en temps réel du prix de vente moyen d’une voiture, celui-ci baisserait probablement, les consommateurs revenant à l’achat de voitures qui leur plaisent plutôt que de voitures qui paraissent moins chères grâce aux allégements fiscaux. J’ignore cependant dans quelle mesure les ventes réelles évolueront ( la production automobile va certainement changer, les constructeurs n’étant plus tenus de produire un certain nombre de voitures difficiles à vendre), et je ne sais pas à quel point l’enquête du BLS est détaillée ni si elle prend en compte la composition du parc automobile. J’imagine que si un effet se produit, il sera négatif. Je soupçonne qu’il sera faible.

Concernant les loyers, comme nous le faisons régulièrement : le loyer équivalent propriétaire (OER) a augmenté de 0,22 % contre 0,31 % le mois dernier. Le loyer de la résidence principale a augmenté de 0,25 % contre 0,27 % le mois dernier. Le graphique ci-dessous illustre les variations mensuelles de l’OER… à l’exception du zéro d’octobre. On observe clairement un ralentissement, mais mon modèle prévoit une stabilisation à ce niveau. Ce n’est pas encore la tendance de janvier 2026, mais ce sera celle de 2026.

On a observé un léger recul de 0,15 % en glissement mensuel pour les médicaments. Certains s’attendaient à une baisse plus marquée, notamment grâce aux efforts de l’administration Trump pour contraindre les fabricants à aligner leurs prix sur ceux pratiqués à l’international. Pour l’instant, aucune tendance claire ne se dégage. L’initiative Trump RX, en instaurant la transparence et en supprimant les intermédiaires dans le système de distribution pharmaceutique, actuellement très opaque (dominé par trois grands grossistes et trois grands gestionnaires de prestations pharmaceutiques, chacun faisant preuve d’une grande opacité en matière de prix), pourrait avoir un impact potentiellement plus important et entraîner une baisse significative du prix des médicaments pour les consommateurs. Cependant, il ne faut pas oublier que lorsque ces médicaments sont pris en charge par l’assurance maladie, il ne s’agit pas d’une dépense pour le consommateur et son impact sur l’IPC est indirect. C’est assez déroutant, je dois l’avouer. En résumé : les prix des médicaments devraient baisser pour les consommateurs, mais l’impact sur l’IPC et le délai de cette baisse restent incertains.

La meilleure nouvelle du rapport d’aujourd’hui est le ralentissement continu des services de base hors loyers (« Supercore »), qui a ralenti même si les tarifs aériens étaient en hausse de 6,5 % en glissement mensuel.

Oups ! Vous êtes tombé dans le panneau ! Il s’agit encore d’un chiffre annuel (année/année) gonflé par l’absence de données d’octobre. En données mensuelles (mois/mois), le secteur des super-entreprises a enregistré sa plus forte hausse en un an, +0,59 % (données corrigées des variations saisonnières). Je pense néanmoins que cette croissance ralentit, à l’instar de celle des salaires médians. Bien sûr, toutes ces données sont actuellement peu fiables, mais l’écart entre les salaires médians et l’inflation médiane reste aux alentours de 1 %.

Certains signes préliminaires indiquent que le ralentissement de la baisse des salaires pourrait se stabiliser ; si tel est le cas, cela limitera la vitesse à laquelle le secteur des super-capitalistes pourra se modérer. Des pressions sur les coûts sur les marchés de l’assurance devraient également se manifester dans les six prochains mois. Mais ce ne sera pas le sujet principal en janvier 2026.

En janvier 2026, la situation restera confuse en raison des répercussions de la paralysie des services gouvernementaux. Les chiffres actuels, en glissement annuel, sont tous faussés par cet événement et donnent une image trompeuse de l’inflation. C’est ainsi que l’administration peut crier victoire alors que, sur le terrain, l’inflation ne converge pas vers sa tendance.

Je pars du principe que la Fed en est consciente, et la combinaison d’une inflation sous-jacente stable autour de 3,5 % (hors écart lié au confinement), d’indicateurs du marché du travail meilleurs que prévu et d’une animosité manifeste de la direction actuelle de la Fed envers le Président, laisse penser qu’il n’y a aucune raison d’anticiper un ajustement des taux directeurs dans un avenir proche. Franchement, je pense qu’une hausse des taux est plus justifiée qu’une baisse. Par ailleurs, les loyers semblent poursuivre leur ralentissement, même en faisant abstraction de l’écart d’octobre. Mon modèle prévoit que cette tendance ne se maintiendra pas, et même si je me trompe, je suis probablement plus proche de la réalité que ceux qui prévoient une déflation du marché immobilier. Le ralentissement de l’inflation sous-jacente est encourageant, même si – encore une fois – je ne pense pas qu’elle atteindra le niveau souhaité par la Fed. L’inflation des biens de base semble avoir atteint son pic, et la question est de savoir si nous allons retomber dans la déflation des biens de base.

Dans chacun de ces cas, ma modélisation suggère que le niveau actuel d’inflation médiane, autour de 3,5 % (hors écart), devrait se stabiliser. Il n’est toutefois pas absurde d’observer les tendances actuelles et d’y voir un signe encourageant concernant l’inflation. Quoi qu’il en soit, aucun assouplissement de la politique monétaire de la Fed n’est prévu dans l’immédiat. Mais si ces tendances se maintiennent jusqu’à la confirmation de Warsh à la tête de la Fed, une baisse des taux pourrait intervenir plus tard dans l’année.