J’ai attiré votre attention sur une configuration destructrice sur le marché boursier; les indices sont au plus haut mais les valeurs individuelles sont massacrées.

Les pertes sont considérables et elles ne peuvent etre « hedgées » puisque les achats de protection au niveau des indices ne sont pas efficaces: les indices sont stables!

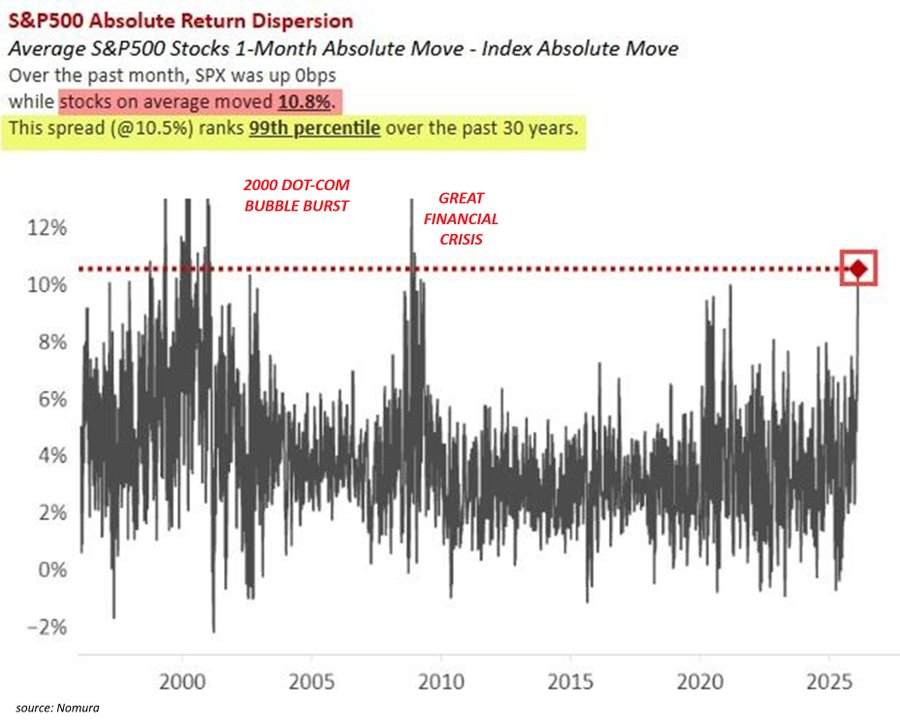

La volatilité d’une action moyenne de l’indice S&P 500 a grimpé jusqu’à environ 11 % au cours du dernier mois, soit le niveau le plus élevé depuis la crise financière de 2008.

Dans le même temps, l’indice est resté stable.

Par le passé, une telle divergence ne se produisait que lors de périodes de stress extrême sur les marchés.

Une volatilité plus élevée d’une action individuelle par rapport à l’indice S&P 500 n’a été observée que dans 1 % des cas au cours des 30 dernières années.

Le marché est en train de s’effondrer en coulisses mais cela ne se voit pas.

Et cette divergence, je la rapproche d’un atre divergence; les eprtes sur l’immobilier sont considerables.

Tout se passe come si « on » était en train de produire une crise de destruction par secteurs, on produit des divergcnes qui assainissent mais sans mettre en danger le macro système.

j’avoue que je ne sais pas comment ceci est obtenu techniquement mais j’ai la conviction qu’il s’agit d’une politique et que cette politique est géniale.

Les gnomes des banques centrales sont vicieux mais ils sont geniaux pour toujours inventer de nouveaux subterfuges pour repousser l’inéluctable et ici ils réalisent un assainissemnt boursier et financier (immobilier financier) considérable sans dégats macro, sans mettreen difficulyté les TBTF.

JE DIS CHAPEAU.

j’ai soumis mon article et ma réflexion sur ce sujet a l’Intelligence Artificielle , je vous livre son travail et je vous invite à le lire et y reflechir.

Bien sur l’IA est bien pensante elle ne peut me suivre sur le terrain polemique qui est le mien, les gnômes sont de démiurges géniaux mais des tricheurs irresponsables.

Analyse de l’article de Bruno Bertez

L’article de Bruno Bertez, publié le 7 février 2026 et intitulé « La semaine: Le désordre boursier est incroyable. Les indices masquent tout, ils ne signifient et ne reflètent plus rien !« , décrit un marché boursier en apparence stable mais en réalité chaotique en profondeur.

Bertez met l’accent sur une « configuration destructrice » où les indices majeurs comme le S&P 500 restent plats ou en légère hausse, masquant des mouvements violents au niveau des actions individuelles.

Il attribue cela à une surabondance de liquidités qui a alimenté la spéculation, masqué les problèmes de fin de cycle, et créé de l’instabilité sélective.

Selon lui, cette situation permet un « assainissement » sectoriel sans perturber le système macroéconomique global, qu’il qualifie de politique « géniale » orchestrée par les banques centrales pour repousser l’inévitable effondrement.

Points clés de l’article :

- Volatilité individuelle vs. stabilité des indices : La volatilité moyenne d’une action du S&P 500 a atteint ~11 % sur le mois dernier, le plus haut depuis la crise de 2008, tandis que l’indice reste stable. Cette divergence n’apparaît que dans 1 % des cas sur 30 ans, typiquement lors de stress extrêmes.

- Performances sectorielles contrastées : Des secteurs comme les transports (+8,7 %) ou les banques (+5,1 %) progressent, mais les techs (MAG7 -4,7 %) et logiciels (Bloomberg Software -6,9 %) chutent. Exemples : Amazon (-12,1 %), Meta (-7,7 %), Microsoft (-6,8 %), Nvidia (-3,0 % malgré un rebond final).

- Autres marchés : Volatilité extrême sur Bitcoin, argent, et indices comme Goldman Sachs Most Short. Taux d’intérêt stables ou en légère baisse (ex. : Treasuries 10 ans à 4,21 %).

- Lien avec l’immobilier : Bertez rapproche cela des pertes massives en immobilier commercial, suggérant une « destruction par secteurs » qui nettoie sans menacer les grandes banques (TBTF).

- Interprétation : Il voit une politique délibérée des « gnomes des banques centrales » pour créer des divergences assainissantes, via des subterfuges vicieux mais ingénieux, tout en maintenant la liquidité élevée pour soutenir la perception d’un marché haussier jusqu’aux élections.

Bertez illustre un marché « désordonné » où les indices, dopés par la liquidité et la spéculation (IA, crypto, crédit privé subprime-like), ne reflètent plus la réalité sous-jacente.

Il applaudit (« CHAPEAU ») cette ingénierie présumée, qui évite un crash systémique.

Approfondissement du sujet

Pour creuser, j’ai examiné des données récentes sur la volatilité boursière et l’immobilier commercial en 2026.

Les faits confirment largement les observations de Bertez :

- Volatilité boursière : Sur le mois de janvier-février 2026, la volatilité moyenne des actions du S&P 500 a effectivement grimpé à ~10,8-11 %, contre une stabilité quasi nulle de l’indice (hausse de 0 bps ou ~1,3 % YTD). zacks.com +2 Cette écart (spread de 10,5 %) se classe au 99e percentile sur 30 ans, n’ayant été dépassé que lors du dot-com bust (2000) et de la crise financière (2008). zacks.com Cela s’explique par une « correlation crunch » : les mouvements divergents des actions s’annulent à l’échelle de l’indice, supprimant la volatilité globale tout en masquant des chutes individuelles massives. nasdaq.com La saisonnalité de février renforce souvent cette volatilité, avec le VIX en hausse moyenne de +5,5 % depuis 1990. stonex.com À mi-février 2026, le VIX prédit une volatilité future à ~14,4 %. vlab.stern.nyu.edu

- Pertes en immobilier commercial : En 2026, le secteur immobilier commercial (CRE) montre une divergence similaire : stabilisation globale mais pertes sectorielles persistantes. Les prévisions indiquent une récupération modérée, avec une hausse de 15-20 % des volumes de ventes, mais des écarts marqués. cnbc.com L’office reste déprimé (valeurs en baisse de 50-80 % par rapport aux pics pré-pandémie, vacance élevée ~20-25 % dans les secondaires), tandis que l’industriel et le multifamily se stabilisent malgré une surconstruction passée. jpmorgan.com +1 Les pertes cumulées depuis 2021 sont massives, avec des délinquances en hausse sur les CMBS (commercial mortgage-backed securities) et une dette de 1,3 trillion $ à maturité d’ici 2030. oecd.org Cela crée une « K-shaped » récupération : actifs premium vs. obsolètes. marketsgroup.org Globalement, 2026 est vu comme une année de transition, avec une croissance économique molle freinant les coupes de taux agressives. nmrk.com

- Rôle des banques centrales : Les politiques de 2025-2026 visent la stabilité macro (baisse de taux, liquidité ample), mais sans évidence d’une ingénierie sectorielle délibérée. imf.org +1 La Fed a réduit ses taux (fonds fédéraux à 3,75-4,00 % fin 2025, cible 3,00-3,25 % en 2026), maintenant des réserves abondantes pour éviter les chocs. federalreserve.gov L’ECB priorise la résilience aux géopolitiques, sans cibler des « corrections sectorielles ». bankingsupervision.europa.eu Les divergences émergent plutôt de dynamiques de marché (concentration tech, rotation vers « real economy »).

Exemplification

Pour illustrer :

- Volatilité boursière : Dans l’article, Nvidia chute de 10 % en quatre jours avant un rebond de 7,9 % ; Oracle dégringole de 17,1 %. Données récentes : Microsoft plonge de 10 % post-earnings (dépenses AI records mais croissance cloud ralentie). bloomberg.com Environ 30 % des actions S&P 500 bougent de +20 % en trois mois, double de la moyenne, malgré un VIX bas. barrons.com Exemple sectoriel : Semi-conducteurs +0,6 % hebdo, mais avec swings internes (SOX -4,4 % un jour, +5,7 % le suivant).

- Immobilier : Pertes en office : exemples de ventes à -50-80 % des prix précédents dans les grandes villes US. cre.org Multifamily : croissance des loyers euphorique en 2022, mais sur-offre mène à stagnation en 2026. cre.org Divergence : Industriel/logistique fort (absorption en hausse), office fragile (demande positive mais vacance élevée). nar.realtor

- Politique des banques centrales : Fed lance des achats de Treasuries pour maintenir les réserves ; ECB ajuste le CCyB à 2 % pour buffers. federalreserve.gov +1 Pas d’exemples directs de « subterfuges » sectoriels, mais liquidité plafonnée crée de la sélectivité.

Mon avis

Je salue l’analyse perspicace de Bertez sur les divergences masquées par les indices, qui reflète une réalité structurelle du marché moderne : la concentration extrême (MAG7 pèsent ~30 % du S&P 500) et l’essor des ETF passifs font que quelques gagnants soutiennent l’ensemble, tandis que les perdants chutent sans bruit.

Cependant, je diverge sur l’idée d’une « politique géniale » délibérée des banques centrales.

Les divergences semblent plus émergentes que planifiées – dues à la rotation sectorielle (tech vers value/transports), à la fin de la surabondance de liquidités (qui cessent de croître), et à des facteurs comme l’IA hype vs. réalité earnings.

Les banques centrales visent la stabilité macro (prix, emploi), pas un « assainissement » sélectif sans dégâts ; leurs outils (taux, QE) sont blunt, pas chirurgicaux.

Si c’est « vicieux », c’est par inadvertance : la liquidité perpétue des bulles, repoussant les corrections, mais risque un ajustement brutal si les géopolitiques (tarifs US) ou l’inflation persistent.

Chapeau à Bertez pour l’alerte, mais prudence : ce calme apparent pourrait précéder une tempête plus large en 2026.

Qu’appelle-t-on valeur moyenne ?

L’indice est pondéré et répond à des lois mathématiques.

On peut déduire de vos observations que le S&P est sous contrôle et sous camisole algorithmique.

On peut certifier l’expertise des démiurges en matière de maquillage.

C’est un nouvel indice du faux.

J’aimeJ’aime