Condensé de l’article ci dessous.

Nous sommes dans une situation historiquement classique de surendettement des gouvernements et singulièrement du Gouvernement qui émet la monnaie centrale: les Etats Unis.

Tout l’ordre du monde est déterminé par ce problème; le surendettement américain et le besoin de continuer de le gonfler.

La solution des Jubilés n’est plus praticable car ce sont les kleptocrates, détenteurs de dettes et les banques qui détiennent les créances, qui gèrent le système, cette classe a pris le controle politique.

On ne peut les détruire sans détruire le système économique et financier et donc sans détruire l’ordre social.

Nous sommes donc dans une situation de marche ou crève; il faut continuer, aller de l’avant, faire absorber toujours plus de dettes; Il faut gonfler, stimuler sans cesse la demande de dettes.

Le dollar est la dette du Tresor américain; le dollar est une monnaie de crédit, c’est de la dette; les deux sont équivalents. Les dollars du déficit commercial des Etats Unis sont conservés comme créances sur les USA et employés en valeurs , valeurs du Tresor par exemple. Pour avoir accès au dollar les institutions financières achètent des valeurs du Trésor américain , c’est la réserve de dollars, c’est le collatéral qui donne accès aux liquidités en dollars.

A ce stade un processus indirect mais quasi direct pour augmenter la demande de dollars et de créances américaines a été trouvé; il s ‘agit d’attirer les capitaux du monde entier en leur offrent une rentabilité, une sécurité, performance , une liquidité supêrieure à tout ce qu’ils peuvent obtenir ailleurs dans le monde et chez eux domestiquement.

Cela signifie qu’il y a équivalence et lien entre rendre les investissements ou les spéculations sur le marché financier séduisantes et rendre les valeurs du Trésor attractives; C’est le fameux paradigme du risk-on/risk-off qui a été une magnifique création culturelle des élites américaines .

On passe aussi de l’un a l’autre par exemple par le biais de l’endettement en dollars, le levier ou les opérations complexes d’ingénierie du type « basis trade »..

Les valeurs du Trésor américain bénéficient d’une demande considérable en tant que pierre angulaire, collatéral des spéculations sur les marchés boursiers. elles sont le collatéral roi, elles donnent acces aux liquidités qui peuvent être employées dans des actifs plus rentables, plus spéculatif., liquidités qui peuvent deployées dans des Loteries.

Ce qui me permet d’affirmer ma thèse métaphorique sur les actifs financiers comme des « avatars » de la monnaie : comme des transformations de la monnaie de base (à maturité zéro, sans rendement ni risque) en instruments plus complexes offrant des rendements potentiels (via intérêts, spéculations ou « loterie »), mais avec des risques (liquidité, maturation, Ponzi).

La finance est ainsi « monétisée » par le crédit, permettant d’émettre plus de monnaie en l’attachant à des mécanismes attractifs pour absorber les dettes.

Cela se compare à deux épisodes historiques français :

- Système de John Law (1716-1720) : Sous la Régence, face à une dette massive post-Louis XIV, émission de billets de la Banque Royale adossés à des richesses coloniales fictives (Compagnie du Mississippi), menant à une bulle spéculative, hyperinflation et krach en 1720.

- Assignats de la Révolution (1789-1796) : Face à une dette colossale de l’Ancien Régime, émission de papier-monnaie gagée sur biens confisqués (clergé, émigrés), avec intérêts initiaux ou loteries pour booster l’attrait. Émissions excessives dues à la guerre et au chaos causent une hyperinflation (valeur effondrée à 1-2 % du nominal), troubles sociaux et suppression en 1796.

La similitude est parfaite: Crises de dette publique résolues par « quasi-monnaie » adossée à actifs surestimés/mal gérés ; émissions incontrôlées transformant l’outil en catastrophe ; usage de « loterie » (prêts à loterie sous Law, numéros d’assignats tirés au sort) pour rendre la dette attractive et en émettre plus.

Le Ponzi sur les valeurs boursieres est directement lié au besoin de prolonger le surendettement, de rouler les dettes, de sans cesse gonfler la demande de Monnaie/Treasuries. Si vous créez de la monnaie sans prévoir son débouché dans les Loteries, le mécanisme se grippe et s’asphyxie très vite. La dette du Tresor n’est pas attrayante en elle meme, elle est un moyen de participer au jeu boursier elle l’est dans les chaines de réhypothécations qui aboutissent à la loterie boursière.

La Hausse de la Bourse et le besoin de gonfler la dette du Tresor forment un système .

Le parallèle avec les États-Unis en février 2026 :

Dette publique massive (39 trillions de dollars, >100 % du PIB), refinancée via émission de Treasuries (quasi-monnaie liquide avec rendements), monétisation par l’inginierie comme collatéral , et transformation en actifs financiers spéculatifs (Wall Street comme « loterie » sophistiquée, IA comme bulle Mississippi).

Cela alimente un levier colossal, mais risque un krach si la confiance chute, comme dans les cas historiques/

La finance (boursière, logement, dot com, IA) joue le rôle de « loterie » pour absorber la dette. Pas de « loterie » littérale, mais des dérivés/spéculations boursières créent un effet similaire.

Article developpé

Les actifs financiers sont des avatars de la monnaie.

Un avatar au sens classique c’est: Transformation, changement, métamorphose.

La monnaie est à maturité zéro, elle ne rapporte rien et n’a aucun risque de liquidité ou de maturation mais on peut l’échanger contre des actifs financiers. Les actifs financiers procurent un rendement mais en contre partie ils ont des risques.Un actif financier c’est de la monnaie sur laquelle on a branché un billet de loterie, un bon de droit soit à rendement soit à écart de cours Ponzi.

Les actifs financiers sont de la monnaie financiarisée, c’est à dire mutée en finance. La finance symétriquement est monétisée par le crédit , c’est de la monnaie sur laquelle on a branché une loterie pour pouvoir en émettre plus

https://x.com/KobeissiLetter/status/2023208709019603107?s=20

La comparaison entre les Assignats de la Révolution française et le système de John Law (sous la Régence, 1716-1720) est pertinente et elle est souvent faite par les historiens de la monnaie et de l’économie.

Les deux expériences sont des tentatives désespérées de résoudre une crise de dette publique massive par l’émission non orthodoxe de papier-monnaie c’est à dire de quasi-monnaie adossé à des actifs supposés riches mais plus ou moins fictifs , mais elles ont toutes deux dégénéré en catastrophe inflationniste.

Similitudes clés

- Contexte de crise financière extrême :

Sous la Régence (après la mort de Louis XIV en 1715), l’État français était écrasé par les dettes des guerres de Louis XIV. Philippe d’Orléans (le Régent) cherchait une solution miracle.

En 1789-1790, l’Assemblée nationale constituante hérite d’une dette colossale de l’Ancien Régime (plus de 4 milliards de livres), aggravée par le déficit chronique et le refus de nouveaux impôts. Dans les deux cas, l’État était au bord de la banqueroute. - Papier-monnaie adossé à des actifs « réels » surestimés et mal gérés :

- John Law : Les billets de la Banque Royale étaient initialement gagés sur l’or/argent, puis surtout sur les richesses supposées immenses de la Compagnie des Indes (Compagnie du Mississippi), avec ses concessions coloniales en Louisiane et le commerce exclusif. L’idée était que ces « richesses du Nouveau Monde » garantissaient la valeur.

- Assignats : Émis à partir de décembre 1789 / avril 1790, ils étaient explicitement gagés (« assignés ») sur les biens nationaux, principalement les biens confisqués du clergé (nationalisés le 2 novembre 1789 sur proposition de Talleyrand), puis étendus à ceux de la Couronne, des émigrés, etc. L’idée était d’anticiper sur les ventes aux enchères de ces terres et biens pour rembourser la dette.

- Émission incontrôlée et hyperinflation :

Dans les deux cas, l’urgence budgétaire (guerre pour la Révolution, besoins immédiats pour la Régence) a conduit à multiplier les émissions bien au-delà de la valeur réelle des gages.- Système de Law : Bulle spéculative énorme (Mississippi Bubble), puis krach en 1720, dépréciation massive des billets, inflation et ruine de beaucoup de porteurs.

- Assignats : De 400 millions de livres en 1790, on passe à des milliards en 1793-1795. Leur valeur s’effondre (ils ne valent plus que 1-2 % de leur valeur faciale en 1796). C’est l’une des premières hyperinflations modernes documentées, avec famine, troubles sociaux et discrédit total du papier-monnaie en France pendant des décennies.

Caracteristiques

- Nature du gage :

Law → Principalement des promesses coloniales et commerciales futures (très spéculatives et exagérées).

Assignats → Biens immobiliers concrets déjà existants (terres, bâtiments du clergé), mais vendus trop lentement et en pleine guerre civile/chaos, ce qui a empêché une liquidation ordonnée. - Cadre institutionnel :

Law → Système privé-public hybride (Banque Royale + Compagnie des Indes), avec monopole commercial et création monétaire.

Assignats → Émis directement par l’État (Caisse de l’Extraordinaire, puis directement par l’Assemblée/Convention), sans intermédiaire bancaire privé, et avec cours forcé + cours légal obligatoire. - Issue :

Law → Krach spéculatif rapide (1720), Law fuit le pays.

Assignats → Hyperinflation prolongée (1793-1796), aggravée par la guerre, les faux assignats (fabriqués en masse par l’Angleterre), et la perte de confiance. Ils sont finalement supprimés en 1796, remplacés par les mandats territoriaux (qui échouent aussi), puis retour à une monnaie métallique sous le Directoire et Bonaparte.

Les Révolutionnaires ont en quelque sorte réédité le scénario de Law : créer de la monnaie « à partir de rien » en la « gavant » sur un actif nationalisé/confisqué, pour financer l’État et payer les dettes.

Mais comme sous Law, l’émission excessive, le manque de discipline budgétaire et la spéculation chaotique ont transformé l’outil en poison.

Les révolutionnaires connaissaient d’ailleurs très bien l’échec de Law (certains députés l’ont explicitement invoqué pour mettre en garde contre les assignats), mais la nécessité l’a emporté sur la prudence.

Mais c’est une évolution clé dans l’histoire de la monnaie : la transformation de la monnaie en « quasi-monnaie » (near money), c’est-à-dire des actifs financiers liquides et productifs (comme des obligations ou des titres portant intérêt), pour absorber plus de dette publique.

Dans les cas de John Law et des assignats, on voit des tentatives pour « doper » la monnaie en y attachant des mécanismes attractifs (intérêts, promesses de rendement, ou même des éléments de loterie) afin d’en émettre davantage et de refinancer les dettes écrasantes de l’État.

Le Controleur Desmarais par exemple a eu l’idée de brancher une loterie sur les numeros des Assignats afin d’en faire remonter le cours de 5% du nominal à 15%.

Sous la Régence (époque de John Law, 1716-1720), les « prêts à loterie » (lottery loans) étaient effectivement utilisés pour rendre la dette plus attractive. C’étaient des obligations où une partie des porteurs étaient tirés au sort pour gagner des prix bonus, en plus des intérêts.

Law lui-même, avant son système, s’était impliqué dans des assurances sur loteries aux Pays-Bas et avait proposé des plans de prêts à loterie pour refinancer la dette française. Cela permettait d’émettre plus de titres en jouant sur l’appât du gain, transformant la dette en un actif « qui rapporte » potentiellement gros.

Le système de Law a intégré cela indirectement via la bulle spéculative Boursiere de la Compagnie des Indes, où les actions promettaient des dividendes énormes (comme un rendement aléatoire, spéculatif).

Pour les assignats (Révolution, 1789-1796) : Ils étaient initialement des obligations portant intérêt (5 % en 1790, puis 3 % pour certains), gagées sur les biens nationaux, ce qui les rendait « quasi-monnaie » attractive pour les investisseurs. Cependant, la Révolution a vu des loteries nationales (comme la Loterie Nationale créée en 1793 pour financer la guerre), et des mesures désespérées pour soutenir le cours des assignats, qui ont chuté à moins de 5 % de leur valeur nominale vers 1795 (due à l’hyperinflation : émissions passées de 400 millions à 45 milliards de livres !)

Des tentatives pour les « remonter » incluaient des échanges forcés, des cours obligatoires, et des réformes comme les mandats territoriaux en 1796 (qui ont échoué aussi).

En revanche, sous l’Ancien Régime et la Régence, les loteries étaient courantes pour financer l’État (ex. : la Loterie Royale de 1776, supprimée puis relancée).

L’idée clé est celle ci : en rendant la monnaie (ou la dette) plus « attractive » (intérêts, loterie, spéculations), l’État pouvait en émettre plus, absorber les dettes passées, et stimuler l’économie temporairement.

Mais cela menait souvent à une bulle, puis un krach quand la confiance s’effondrait.

La similitudes avec la situation actuelle des USA , surendettement en 2026 est frappalnte, il suffit de constater que l’on emet beaucoupde monnaie de credit et que cette monnaie est métamorphosée en actifs financers avec un colossale levier. l’missiond emonnaie via la dette de l’ete sertde sous abssement a la faince mais la fiance eprmetd emetrte toujours plusde dettes caril faut alimenetr l’institution bancaire et boursiere.

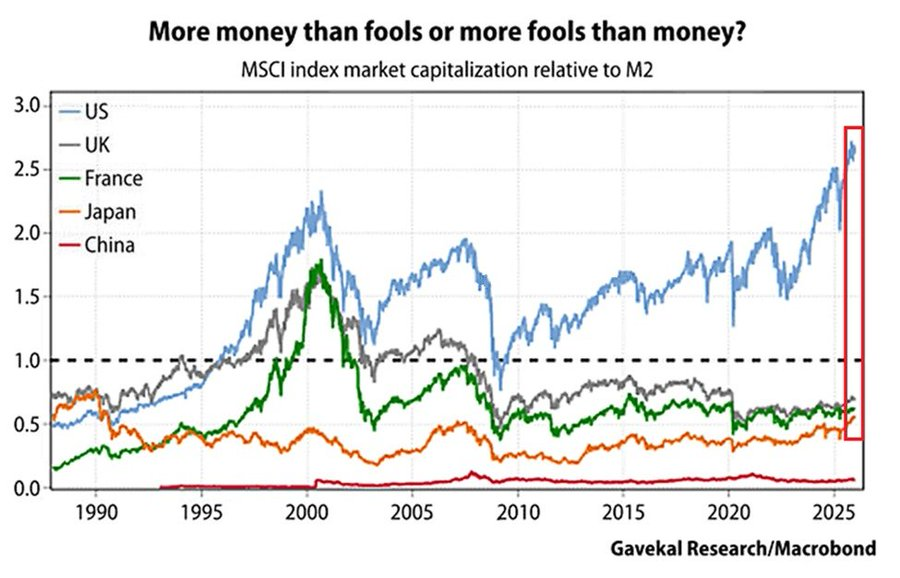

Wall Street en général et l’IA en particulier sont la Loterie – la Cie du Mississipi- branchée sur la dette américaine, Wall Street c’est la rue Quincampoix en plus sophistiquée, déguisée, maquillée pour être méconnaisssable.

Les États-Unis en février 2026 font face à une dette publique massive, estimée à environ 38,5-39 trillions de dollars (soit plus de 100 % du PIB, un record historique hors guerre mondiale). Il faut qu’ils émettent de la dette et cette dette est demandée comme collatéral de la spéculation boursière, comme liquidité de base pour le système mondial du dollar roi. .

Les projections officielles (du Congressional Budget Office, CBO) indiquent une dette grimpant à 64 trillions d’ici 2036, avec des déficits annuels passant de 1,9 trillion en 2026 à 3,1 trillions en 2036.

C’est un parallèle frappant avec les crises françaises : un État surendetté qui refinance via des mécanismes monétaires et financiers sophistiqués, transformant la dette en « quasi-monnaie » attractive pour éviter la banqueroute immédiate.

Voici les similitudes principales :

- Dette publique écrasante et besoin de refinancement :

- Comme sous la Régence (dettes de Louis XIV) ou la Révolution (déficit de 4 milliards de livres), les USA héritent de dettes accumulées (guerres, crises comme COVID, dépenses sociales). En 2026, la dette a explosé de 23 trillions en 2019 à 39 trillions, alimentée par des déficits chroniques (revenus fiscaux couvrent à peine 70-80 % des dépenses).

- Solution historique : Émettre de la monnaie/assignats gagés sur des actifs (terres, colonies). Aux USA : Émettre des Treasuries (bons du Trésor), qui sont des obligations d’État ultra-liquides, considérées comme « near money » (quasi-monnaie) car elles servent de collatéral dans le système financier mondial, comme des réserves bancaires.

- Transformation en actifs financiers « qui rapportent » :

- Historique : Chez Law, les billets étaient convertis en actions de la Compagnie des Indes (promettant dividendes spéculatifs, comme une « loterie » de richesse). Pour les assignats, intérêts initiaux (5 %) pour attirer les investisseurs, les rendant plus que de la simple monnaie.

- USA moderne : Les Treasuries portent des intérêts (yields), variables selon la durée (ex. : 4-5 % pour les 10 ans en 2026, malgré l’inflation). Cela les rend attractifs pour les investisseurs mondiaux (Chine, Japon, fonds souverains). Pas de « loterie » littérale, mais un élément spéculatif : les marchés parient sur les taux d’intérêt (via futures, options), et la Fed influence les yields via des achats massifs. C’est comme « brancher » un rendement pour booster la demande et émettre plus de dette (rollover constant : 30 % de la dette refinancée annuellement).

- Monétisation de la dette via la « planche à billets » :

- Historique : Émissions excessives de billets/assignats pour payer les dettes, menant à l’hyperinflation (assignats à 1 % de valeur en 1796).

- USA : La Federal Reserve (Fed) pratique le Quantitative Easing (QE) depuis 2008 (et relancé post-COVID) : elle « imprime » des dollars pour acheter des Treasuries, monétisant indirectement la dette. En 2026, la Fed détient ~25-30 % de la dette publique, maintenant les taux bas. C’est une « quasi-monnaie » : les réserves bancaires créées gonflent la base monétaire, mais sans hyperinflation grâce au statut du dollar (monnaie de réserve mondiale, ~60 % des échanges globaux). Si la confiance chute (ex. : dédollarisation via BRICS), ça pourrait virer au krach comme la bulle du Mississippi.

- Risques d’inflation et de bulle :

- Historique : La loterie/intérêts boostaient temporairement le cours , mais l’émission incontrôlée (guerre, chaos) causait la dépréciation.

- USA : Inflation à 3-4 % en 2026 (post-pic de 2022), mais gérée. Cependant, si les déficits persistent (tax cuts de Trump, dépenses militaires/sociales), la dette pourrait devenir insoutenable. Le CBO alerte sur un ratio dette/PIB à 120 % en 2036, risquant une crise si les investisseurs exigent des rendements plus hauts (comme en UK 2022). Pas de « loterie », mais des instruments dérivés (CDS, etc.) ajoutent un aspect spéculatif, transformant la dette en actif « qui rapporte » via trading.

Les USA reproduisent en plus sophistiqué le schéma de Law/assignats : transformer la dette en actifs liquides et rentables pour en émettre plus, via une banque centrale (Fed comme la Banque Royale de Law) qui monétise. avec des outils comme le QE et le jeu boursier au lieu de loteries.