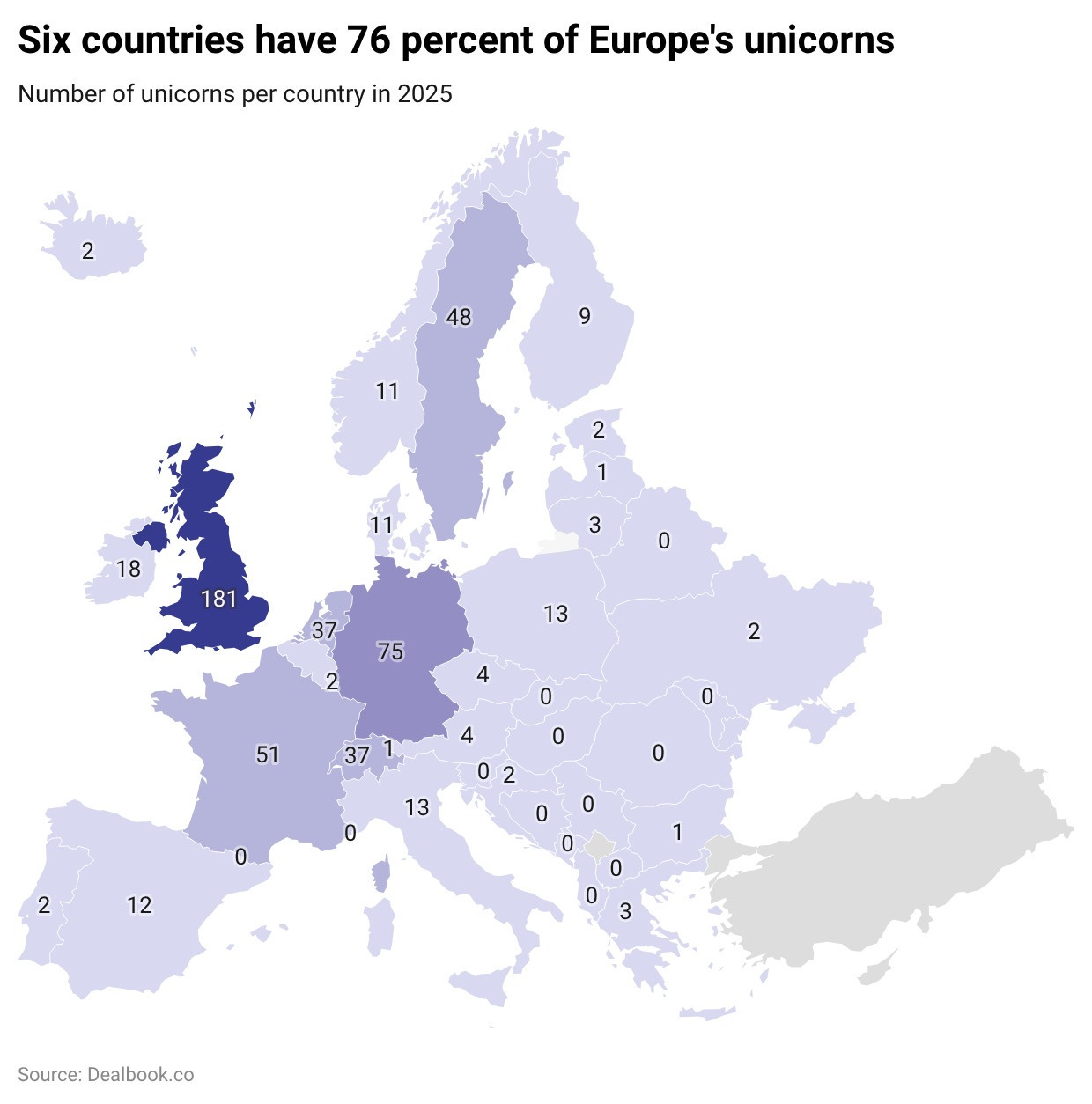

La Suède compte dix millions d’habitants et 48 licornes (entreprises technologiques valorisées à plus d’un milliard de dollars). Elle se classe ainsi au quatrième rang mondial pour le nombre de licornes par habitant, derrière Israël, l’Islande et les États-Unis. Stockholm, à elle seule, compte plus de licornes par habitant que des métropoles comme New York ou Londres (mais moins que San Francisco).

Le succès de la Suède tient à sa capacité à fournir des entreprises attractives pour les investisseurs. Elle y parvient grâce à un cercle vertueux fondé sur les investisseurs providentiels.

Le manque d’activité en capital-risque dans la plupart des pays européens n’est pas un problème d’offre, mais un problème de demande : il n’y a tout simplement pas assez d’entreprises prometteuses dans lesquelles les investisseurs en capital-risque peuvent investir.

Cela s’explique en partie par une réforme fiscale de 2003, qui permet de reporter l’imposition des plus-values réalisées lors de la vente d’actions de sociétés non cotées, à condition que les fonds soient réinvestis dans d’autres sociétés non cotées. Étant donné que les fondateurs et les salariés actionnaires suédois détiennent leurs parts par le biais d’une société, cette mesure a fortement incité à réinvestir les bénéfices dans de nouvelles entreprises après une sortie réussie. En revanche, un avantage fiscal plus large, introduit en 2013 pour les particuliers investissant dans des sociétés non cotées, s’est avéré largement inefficace .

La Suède a supprimé son impôt sur la fortune en 2007 et les droits de succession et de donation en 2005. Elle a introduit l’ISK (compte d’épargne-investissement) en 2012, un produit fiscal simplifié à taux unique qui a encore accru la participation des ménages aux marchés boursiers.

La capitalisation boursière suédoise a atteint 169 % du PIB en 2023, soit plus du double de la moyenne de l’UE-27 (69 %) (CEPS, 2025).

16 février 2026

Luis Garicano et Per Strömberg

J’ai coécrit cet article avec Per Strömberg, professeur SSE Centennial de finance et de capital-investissement à la Stockholm School of Economics .

L’explication la plus simple de la faiblesse du secteur technologique européen réside dans le manque de capitaux, et notamment de capital-risque. Une lettre ouverte récente d’une coalition de startups réclamait une « Initiative européenne pour le capital-risque ». Un article récent du blog du FMI, signé par Arnold, Claveres et Frie, conclut :

Le manque de capitaux-risque en Europe prive les jeunes entreprises innovantes d’investissements et rend plus difficile la stimulation de la croissance économique et l’amélioration du niveau de vie.

Selon cette théorie, l’Europe manque de startups car elle y consacre beaucoup moins de fonds que les États-Unis. Il faudrait donc donner davantage de moyens aux entrepreneurs européens, que ce soit par le biais de financements publics ou privés, et cet écart se réduirait.

Mais si l’on examine les facteurs expliquant le succès des pays européens les plus innovants, l’explication par le capital-risque n’est pas très convaincante.

La Suède compte dix millions d’habitants et 48 licornes (entreprises technologiques valorisées à plus d’un milliard de dollars). Elle se classe ainsi au quatrième rang mondial pour le nombre de licornes par habitant, derrière Israël, l’Islande et les États-Unis. Stockholm, à elle seule, compte plus de licornes par habitant que des métropoles comme New York ou Londres (mais moins que San Francisco).

En Europe, la Suède occupe la quatrième place en termes absolus, derrière le Royaume-Uni, l’Allemagne et la France, pays dont la population est cinq à huit fois supérieure. Le PIB de l’Italie est plus de quatre fois supérieur à celui de la Suède, pourtant elle ne compte qu’un tiers des licornes, soit le même ratio que l’Espagne, dont la population est cinq fois plus importante et le PIB deux fois supérieur.

Cependant, la majeure partie des investissements en capital-risque en Europe est transfrontalière, et la Suède ne bénéficie pas d’un marché intérieur des capitaux aussi vaste que l’Allemagne ou la France.

Le manque d’activité en capital-risque dans la plupart des pays européens n’est pas un problème d’offre, mais un problème de demande : il n’y a tout simplement pas assez d’entreprises prometteuses dans lesquelles les investisseurs en capital-risque peuvent investir.

La raison n’est pas que la Suède dispose d’une offre de capital-risque bien supérieure à celle du reste de l’Europe. Elle dispose d’une offre d’opportunités d’investissement bien plus importante.

Le capital-risque n’est pas le problème.

Le capital-risque européen a connu une croissance spectaculaire ces vingt dernières années. La part de l’Europe dans le capital-risque mondial est passée d’environ 5 % à 20 % en 2022, et la performance des investissements européens n’a pas été sensiblement inférieure à celle des États-Unis. Le nombre de licornes a explosé et l’activité entrepreneuriale s’est étendue au-delà des pôles historiques : en juillet 2023, 65 villes réparties dans 25 pays européens comptaient au moins une licorne.

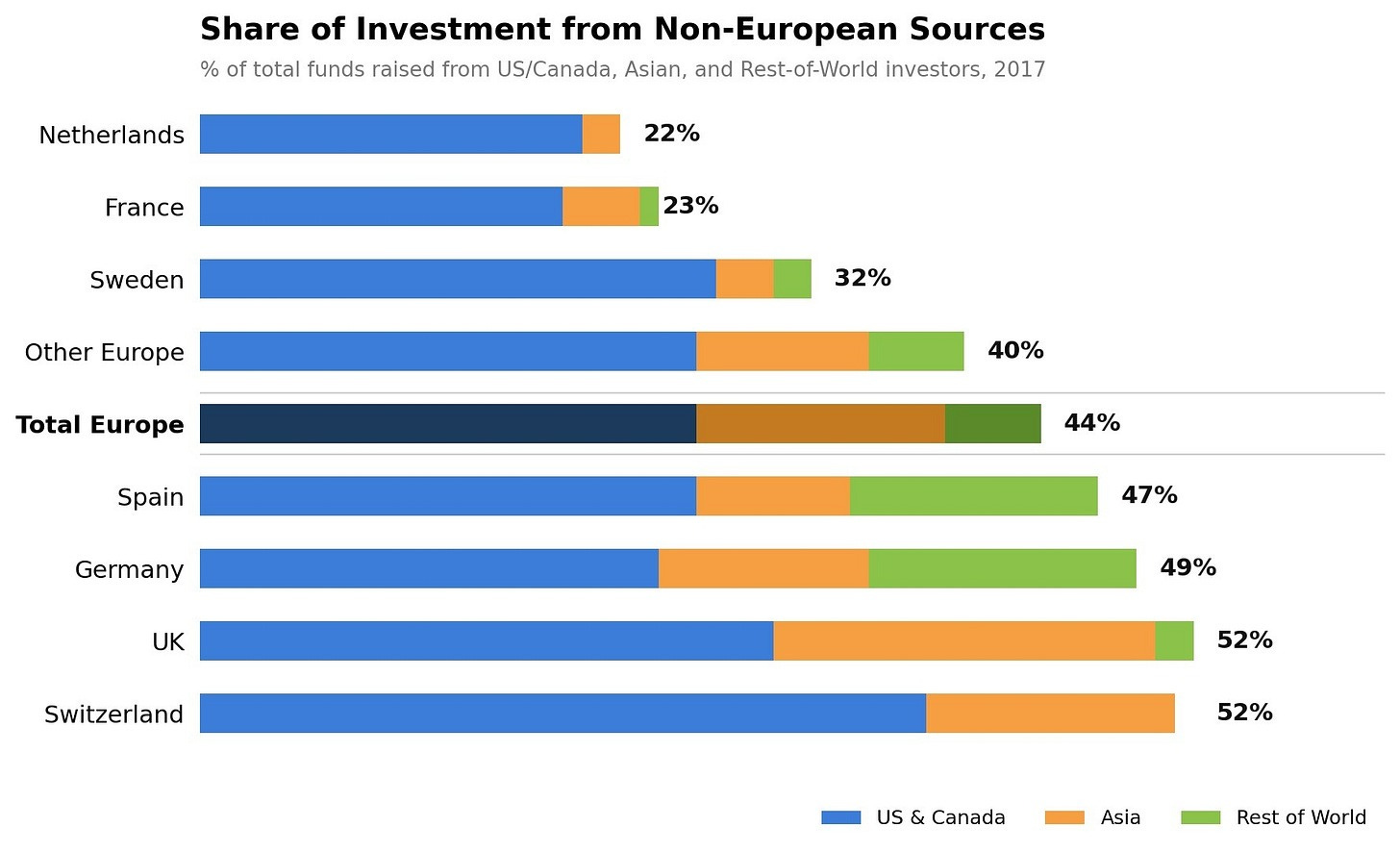

Le financement des startups européennes par capital-risque comporte une part importante d’investissements transfrontaliers, et la participation américaine n’a cessé de croître.

D’après les données de Dealroom, compilées par Bradley et ses coauteurs , 44 % des capitaux-risqueurs investis dans les entreprises européennes proviennent de l’extérieur de l’Europe. Cette dépendance transfrontalière est particulièrement marquée sur certains marchés nationaux : en 2016, l’Autriche, l’Irlande, la Suède et l’Espagne ont chacune reçu plus de 70 % de leurs investissements en capital-risque de la part d’investisseurs étrangers.

La participation étrangère est également visible dans les plus importantes levées de fonds européennes : en 2017, l’Europe comptait 17 levées de fonds supérieures à 100 millions d’euros, et l’étude souligne que la plupart d’entre elles incluaient des investisseurs étrangers, comme Improbable (502 millions d’euros, investisseurs japonais) et Farfetch (397 millions d’euros, investisseurs chinois). Nombre des licornes les plus performantes d’Europe ont émergé dans des pays dépourvus de marchés nationaux de capital-risque importants, et sont financées principalement par des investisseurs étrangers. Cela signifie que si l’Italie ou l’Espagne disposaient d’un vivier de startups prometteuses, les capitaux finiraient par les trouver.

Mais les entreprises présentant un potentiel d’investissement adéquat sont rares. Pour comprendre pourquoi, il faut examiner les critères de sélection des fonds de capital-risque.

De quoi les fonds de capital-risque ont besoin

Les fonds de capital-risque ont une durée de vie limitée, généralement dix ans, durant laquelle ils doivent investir, développer les entreprises de leur portefeuille et se retirer par le biais d’une vente ou d’une introduction en bourse. Les gestionnaires de fonds perçoivent des frais de gestion fixes (souvent 2 % du capital) et une part des bénéfices (généralement 20 %), ce qui représente des frais totaux de 5 à 7 % du capital investi. De plus, comme les investissements en capital-risque sont illiquides, les investisseurs s’attendent à un rendement supérieur d’environ 2 à 3 % à celui des placements liquides.

Pour générer les rendements exigés par leurs investisseurs, les investissements en capital-risque doivent produire des rendements bruts attendus très élevés, de l’ordre de 10 % supérieurs à ceux des actions cotées, une fois le risque pris en compte. Ces rendements doivent également se concrétiser rapidement.

De plus, la gestion de fonds présente des rendements d’échelle croissants, car nombre de coûts liés à la gestion d’un fonds (recherche, systèmes, conformité, reporting, etc.) sont fixes ou n’augmentent que lentement avec la taille du fonds. Une fois qu’un gestionnaire a établi un réseau de distribution crédible, notamment grâce à des relations avec des plateformes, des conseillers, des consultants et des investisseurs institutionnels, les efforts et les dépenses nécessaires pour lever des actifs supplémentaires augmentent généralement beaucoup moins que proportionnellement. Il est donc difficile pour les nouvelles équipes de capital-risque de lever un premier fonds, ce qui incite les fonds établis à privilégier les investissements en phase de développement plus avancé.

Il en résulte que les entrepreneurs doivent recourir à d’autres sources de financement, telles que l’épargne personnelle, le capital informel et les investisseurs providentiels, avant d’atteindre un stade où le capital-risque devient une option viable. Sans un écosystème de financement préalable au capital-risque, ce dernier n’a rien dans quoi investir .

Le secret de la Suède

Le succès de la Suède tient à sa capacité à fournir des entreprises attractives pour les investisseurs. Elle y parvient grâce à un cercle vertueux fondé sur les investisseurs providentiels.

Les business angels sont des particuliers qui investissent dans des startups pour leur propre compte. Ils sont devenus la principale source de financement en fonds propres lors des phases d’amorçage et de démarrage. De fait, aux États-Unis et ailleurs, le financement des startups par business angels dépasse désormais celui par capital-risque.

Les investisseurs providentiels vont des petits investisseurs informels aux ressources limitées aux personnes ultra-riches issues du monde de l’entrepreneuriat. Mais rares sont ceux qui sont réellement utiles. Un investisseur providentiel efficace doit avoir accès à un flux constant d’opportunités d’investissement, être capable de les sélectionner et de créer de la valeur grâce à son expertise et à son réseau.

La Suède a joué un rôle important, sans toutefois être exceptionnel, dans la première vague d’entreprises technologiques. Mais ces anciens employés ont ensuite fondé un grand nombre de nouvelles sociétés. D’anciens collaborateurs de Spotify, Klarna, Skype, King et iZettle ont créé (et soutenu) une vague de licornes, allant de la finance et des paiements (Anyfin, Brite, Wise) et des logiciels d’entreprise (Gilion, Stravito) aux plateformes de réseaux énergétiques (Fever) et aux nouveaux studios de jeux vidéo (Resolution Games, Snowprint).

Cela s’explique en partie par une réforme fiscale de 2003, qui permet de reporter l’imposition des plus-values réalisées lors de la vente d’actions de sociétés non cotées, à condition que les fonds soient réinvestis dans d’autres sociétés non cotées. Étant donné que les fondateurs et les salariés actionnaires suédois détiennent leurs parts par le biais d’une société, cette mesure a fortement incité à réinvestir les bénéfices dans de nouvelles entreprises après une sortie réussie. En revanche, un avantage fiscal plus large, introduit en 2013 pour les particuliers investissant dans des sociétés non cotées, s’est avéré largement inefficace .

L’une des difficultés pour reproduire le succès suédois réside dans le fait que la Suède n’a pas créé de véritables investisseurs providentiels par le biais de subventions. Elle a dû réunir les conditions nécessaires (possibilités de sortie, incitations fiscales au réinvestissement, une culture valorisant l’entrepreneuriat en série) pour que les fondateurs à succès deviennent les bailleurs de fonds de la génération suivante.

La Suède a supprimé son impôt sur la fortune en 2007 et les droits de succession et de donation en 2005. Elle a introduit l’ISK (compte d’épargne-investissement) en 2012, un produit fiscal simplifié à taux unique qui a encore accru la participation des ménages aux marchés boursiers. La capitalisation boursière suédoise a atteint 169 % du PIB en 2023, soit plus du double de la moyenne de l’UE-27 (69 %) (CEPS, 2025).

Les investisseurs dans les startups doivent vendre les entreprises performantes de leur portefeuille, et la Suède dispose de marchés d’actions profonds et diversifiés. Entre 2016 et 2023, la Suède a enregistré 823 introductions en bourse, soit le nombre le plus élevé parmi les États membres de l’UE, dont près de 90 % sur des marchés de croissance dédiés aux PME.

L’État suédois a parfois investi dans des start-ups, mais sa participation a diminué au fil du temps. Elle est passée de 25 % en moyenne entre 2011 et 2013 à seulement 6 % en 2021. Saminvest, créé en 2016 sous forme de fonds de fonds, privilégie les fonds de capital-risque et les réseaux d’investisseurs providentiels plutôt que l’investissement direct.

La Suède bénéficie d’un cercle vertueux où les fondateurs et les premiers employés d’entreprises prospères deviennent eux-mêmes des investisseurs providentiels, des mentors et des entrepreneurs en série. Guiso, Pistaferri et Schivardi, à partir de données d’enquêtes et de recensements italiens, démontrent qu’une plus grande exposition à l’activité entrepreneuriale à la fin de l’adolescence prédit à la fois la création d’entreprise et la réussite ultérieure : une augmentation d’un écart-type de la densité d’entreprises dans le lieu de résidence à l’âge de 18 ans accroît la probabilité de devenir entrepreneur d’environ 1,5 point de pourcentage et est associée à un revenu entrepreneurial supérieur d’environ 11 %.

Ce que le gouvernement peut faire (et a fait)

Les crédits d’impôt pour investisseurs providentiels sont largement utilisés en Europe, mais ils ciblent rarement les investisseurs expérimentés comme le faisait la loi fiscale suédoise de 2003, et ont donc peu d’impact. De fait, l’expérience de l’adoption de ces crédits dans 31 États américains suggère qu’ils ont surtout incité des investisseurs ne correspondant pas au profil d’investisseurs providentiels experts et engagés à participer. En réalité, moins de 1 % des bénéficiaires de ces crédits se considèrent comme des investisseurs professionnels. Par conséquent, bien que ces crédits aient entraîné une augmentation d’un cinquième du volume total des investissements providentiels, ils n’ont pas eu d’impact significatif sur l’économie, notamment en termes d’emploi dans les jeunes entreprises, de création d’emplois, de création de start-ups, de dépôt de brevets et de taux de réussite des sorties.

L’exemple suédois montre que l’Europe n’a pas besoin de davantage de fonds pour les startups déjà bien établies. Si une intervention gouvernementale se justifie, c’est pour accorder des allégements fiscaux aux investisseurs expérimentés dès les premières étapes de leur développement, dans les régions qui en sont dépourvues, à l’instar de la réforme suédoise de 2003. Malgré la dimension transfrontalière du capital-risque européen, les premiers tours de table proviennent encore généralement d’investisseurs locaux.

S’il est nécessaire de recourir à l’État pour encourager le capital-risque, certains principes de conception permettraient d’en limiter le gaspillage. L’investissement public indirect, par exemple via des fonds de fonds co-investissant dans de jeunes entreprises de capital-risque, s’avère plus efficace que l’investissement direct des entités gouvernementales. Une approche géographique et sectorielle large est plus performante qu’un ciblage trop restreint. Enfin, exiger un co-investissement de capitaux privés avec des fonds publics, plutôt qu’un investissement majoritaire de l’État, est associé à de meilleurs résultats.

Mais il n’existe pas de solution miracle. La réussite de la Suède s’explique en grande partie par le réinvestissement des bénéfices de précédentes cessions d’entreprises par des investisseurs providentiels expérimentés. Rien de tout cela ne peut être créé par une simple politique ou un nouveau fonds public. À l’instar des Suédois en 2003, les régions d’Europe où l’activité entrepreneuriale est faible doivent dès aujourd’hui mettre en place les conditions propices à l’émergence d’une culture entrepreneuriale florissante dans les décennies à venir.

Références

Axelson, Ulf et Milan Martinovic, 2016, « Le capital-risque européen : mythes et réalités ». Document de travail n° 753, London School of Economics.

Bach, Laurent, Ramin Baghai, Per Strömberg et Katarina Warg, 2023, « Qui devient un business angel ? », document de travail, Stockholm School of Economics.

Bai, Jessica, Shai Bernstein, Abhishek Dev et Josh Lerner, 2022, « La danse entre le gouvernement et les investisseurs privés : le financement entrepreneurial public à travers le monde », document de travail, Harvard Business School.

Bradley, Wendy, Gilles Duruflé, Thomas Hellmann et Karen Wilson, 2019, « Investissements transfrontaliers en capital-risque : quel est le rôle des politiques publiques ? », Journal of Risk and Financial Management 12(3), 1-22.

Dealroom, 2023, « L’ascension technologique européenne : libérer le potentiel d’innovation d’un continent », rapport de recherche, Dealbook.co et Creandum. Disponible sur https://dealroom.co/reports/european-tech-ascendancy (consulté le 28/02/2024).

Denes, Matthew, Sabrina Howell, Filippo Mezzanotti, Xinxin Wang et Tin Xu, 2023, « Crédits d’impôt pour investisseurs et entrepreneuriat : données provenant des États américains », Journal of Finance 78(5), 2621-2670.

BEI, 2024, « Rapport d’investissement de la Banque européenne d’investissement 2023/2024 : Transformer pour la compétitivité », Banque européenne d’investissement.

EIF, 2023, « Enquête EIF VC 2023 : sentiment du marché, financement de la croissance et capital humain », Document de travail de recherche et d’analyse de marché EIF 2023/93, Fonds européen d’investissement.

Guiso, Luigi, Luigi Pistaferri et Fabiano Schivardi, 2021, « Apprendre l’entrepreneuriat auprès d’autres entrepreneurs ? », Journal of Labor Economics 39(1), 135-191.

Kaplan, Steven et Josh Lerner, 2010, « It ain’t broken : The past, present, and future of Venture Capital », Journal of Applied Corporate Finance 22(2), 36-47.

Kaplan, Steven, Berk Sensoy et Per Strömberg, 2009, « Les investisseurs devraient-ils parier sur le jockey ou sur le cheval ? Preuves tirées de l’évolution des entreprises, des premiers plans d’affaires aux sociétés publiques », Journal of Finance 64(1), 75-115.

Lerner, Josh, 2009. Boulevard des rêves brisés : pourquoi les efforts publics pour stimuler l’entrepreneuriat et le capital-risque ont échoué – et que faire pour y remédier . Princeton, New Jersey : Princeton University Press.

Lerner, Josh, Antoinette Schoar, Stanislav Sokolinski et Karen Wilson, 2018, « La mondialisation des investissements providentiels : preuves à travers les pays », Journal of Financial Economics 127, 1-20.

Lerner, Josh et Ramana Nanda, 2020, « Le rôle du capital-risque dans le financement de l’innovation : ce que nous savons et ce que nous devons encore apprendre », Journal of Economic Perspectives 34(3), 237-261.

Maurin, Vincent, David Robinson et Per Strömberg, 2023, « Une théorie de la liquidité dans le capital-investissement », Management Science 69(10), 5740-5771.

OCDE, 2016, « Le rôle des investissements des business angels dans le financement des PME ». Dans : Financement des PME et des entrepreneurs 2016 : un tableau de bord de l’OCDE , Éditions OCDE, Paris.

Reshid, Abdulaziz, Ulrika Stavlöt, Peter Svensson et Barbro Widerstedt, 2023, « Évaluation de l’incitation fiscale pour les investisseurs privés en Suède », document de travail 2023 :01, Agence suédoise pour l’analyse des politiques de croissance (Tillväxtanalys).

Strömberg, Per et Christian Thomann, 2024, « Impact réel du capital-investissement », manuscrit, Stockholm School of Economics