RJ BROOKS

Le président de la Bundesbank, Joachim Nagel , a surpris nombre d’observateurs la semaine dernière en annonçant son soutien aux euro-obligations pour financer notamment les dépenses communes de défense.

La Bundesbank s’est toujours fermement opposée à l’émission de dette commune de l’UE, arguant que cela compromet davantage la discipline budgétaire.

Il est donc difficile d’exprimer à quel point ce revirement est important.

La question essentielle est bien sûr de savoir pourquoi Nagel rompt avec l’histoire maintenant.

La raison est simple : il espère ainsi se positionner favorablement dans la course à la succession de Christine Lagarde à la présidence de la BCE, dont le mandat s’achève en 2027.

L’Allemagne a un passé tumultueux à la BCE. Des personnalités de premier plan comme Jens Weidmann , Axel Weber et Jürgen Stark ont toutes démissionné pour avoir résisté aux pressions croissantes des pays fortement endettés visant à plafonner leurs taux d’intérêt. Leurs successeurs, Isabel Schnabel et Joachim Nagel , ont appris qu’il fallait parfois céder pour progresser. C’est préjudiciable à l’Allemagne, mais manifestement bénéfique pour leur carrière à la BCE. En d’autres termes, l’Allemagne est confrontée à un problème de relation principal-agent à la BCE.

C’est ce problème principal-agent qui explique l’optimisme de Nagel concernant les euro-obligations et l’ enthousiasme de Schnabel pour l’instrument de protection de la transmission (IPT), un outil controversé permettant à la BCE de plafonner les rendements des obligations d’État si elle les juge excessifs. Ce type de plafonnement sans conditions est le pire cauchemar de ceux qui craignent que la BCE ne soit instrumentalisée par les pays fortement endettés pour maintenir l’illusion de la soutenabilité de leur dette.

Ce problème principal-agent n’est pas propre à l’Allemagne. Klaas Knot , ancien président de la Banque centrale néerlandaise, est lui aussi un fervent partisan de l’Initiative de prix de transfert (IPT) et, coïncidence, l’un des principaux candidats à la succession de Christine Lagarde. Le vote approuvant l’IPT en juillet 2022 ayant été unanime, aucun représentant des pays à faible dette ne s’est illustré (même si la plupart d’entre eux ne briguent pas la direction de la BCE).

L’Allemagne et les autres pays faiblement endettés ont un besoin urgent d’une représentation adéquate. En effet, la guerre en Ukraine et le mercantilisme accru de la Chine exercent une pression sans précédent sur la politique budgétaire. Comme je l’ai souligné en novembre dernier, la seule façon pour l’Allemagne de rompre cette dynamique est, à mon sens, de menacer sérieusement de quitter la zone euro .

Cela peut paraître hérétique – on m’accuse constamment d’être anti-européen – mais c’est le seul moyen de mettre fin à la domination des pays fortement endettés. On entend beaucoup de discours alarmistes sur les conséquences désastreuses d’une fin de l’euro, mais il ne s’agit là que de tactiques de négociation et d’intimidations de la part des pays fortement endettés qui souhaitent maintenir le statu quo leur permettant de tirer profit de l’Allemagne.

La vérité, c’est que des mesures comme l’Initiative de transition du PIB (ITB) – la BCE, sous la direction de Christine Lagarde, a pris de nombreuses autres mesures pour aider les pays fortement endettés – fragilisent l’Europe. L’ITB ne donne qu’une illusion de viabilité budgétaire. Elle ne crée pas de marge de manœuvre budgétaire réelle. Il faut un véritable choc, comme l’invasion de l’Ukraine par la Russie, pour le démontrer.

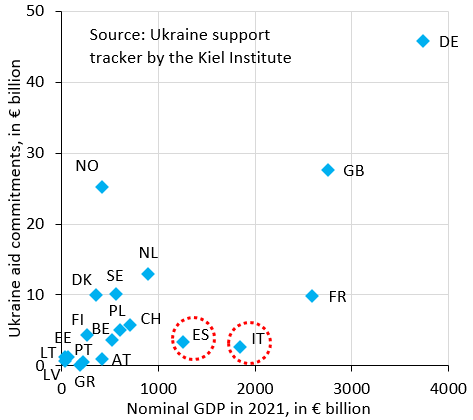

Le graphique ci-dessus montre que l’aide apportée à l’Ukraine par l’Italie et l’Espagne – qu’elle soit militaire, humanitaire ou financière – est très faible, faute de fonds. Ainsi, lorsqu’un véritable choc survient, l’ITB apparaît pour ce qu’elle est réellement : un leurre qui retarde les ajustements nécessaires et fragilise l’Europe sur le plan géopolitique. Faire semblant ne sert à rien face à une attaque de Poutine.

Je dirai une dernière chose concernant ce que le TPI révèle de l’équipe allemande actuelle à la BCE.

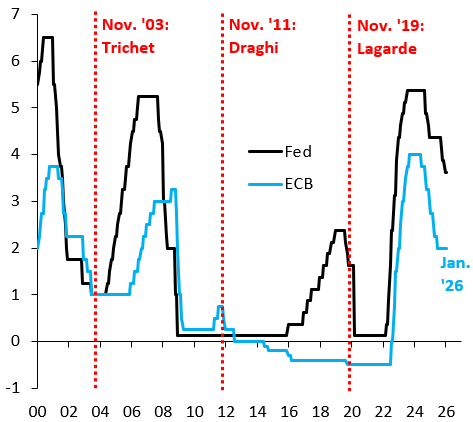

Le TPI est un mécanisme permanent. Il sera toujours là. Des personnes comme Schnabel et Nagel ont approuvé le TPI en 2022 car elles souhaitaient relever les taux directeurs à l’instar des autres banques centrales. Elles ont troqué la création d’un mécanisme permanent contre des hausses de taux qui, comme le montre le graphique ci-dessous, ont depuis été largement annulées.

Sans même parler du fait que le TPI fragilise l’Europe, échanger un mécanisme permanent contre un mécanisme temporaire relève de la mauvaise négociation. Schnabel, Nagel et Knot ne devraient pas être récompensés pour une telle erreur.