RJ BROOKS

Il se passe quelque chose d’important avec le dollar.

Dans les années qui ont suivi la crise financière mondiale, des données économiques américaines meilleures que prévu faisaient baisser le dollar .

Cela s’expliquait par le fait que la Fed utilisait une série de programmes d’assouplissement quantitatif pour plafonner les rendements nominaux des bons du Trésor à long terme.

Ainsi, des surprises positives en matière de données économiques entraînaient une baisse des rendements réels, car de bons indicateurs économiques alimentaient les anticipations d’inflation.

Cette corrélation négative entre le dollar et les surprises économiques s’est inversée après la crise de 2013, qui a clairement indiqué que le plafonnement des rendements appartenait au passé. Depuis lors, la corrélation entre le dollar et les surprises économiques est positive.

Dans mes articles récents, j’ai soutenu que cette corrélation est en train de s’inverser.

La raison ?

La politique budgétaire et la dette sont hors de contrôle, ce qui exerce une pression croissante sur la Fed pour qu’elle maintienne des taux bas.

Les marchés hésitent encore, mais on constate de plus en plus d’indicateurs où le dollar aurait dû se renforcer, mais ne l’a pas fait.

Le plus marquant est celui des chiffres de l’emploi de la semaine dernière : une forte surprise à la hausse a empêché le dollar de progresser .

Hier en a été un autre exemple.

L’inflation PCE sous-jacente pour décembre 2025 a été bien plus forte que prévu, ce qui aurait dû faire grimper le dollar. Or, ce ne fut pas le cas. Cette annonce a été suivie de la décision de la Cour suprême déclarant illégale une grande partie des droits de douane imposés l’an dernier. Le dollar ayant fortement chuté suite à l’annonce de ces droits de douane réciproques en avril 2025, il aurait dû se renforcer hier.

Ce ne fut pas le cas.

Voilà un autre indicateur important qui confirme que le changement de corrélation dont je parle est en train de se produire.

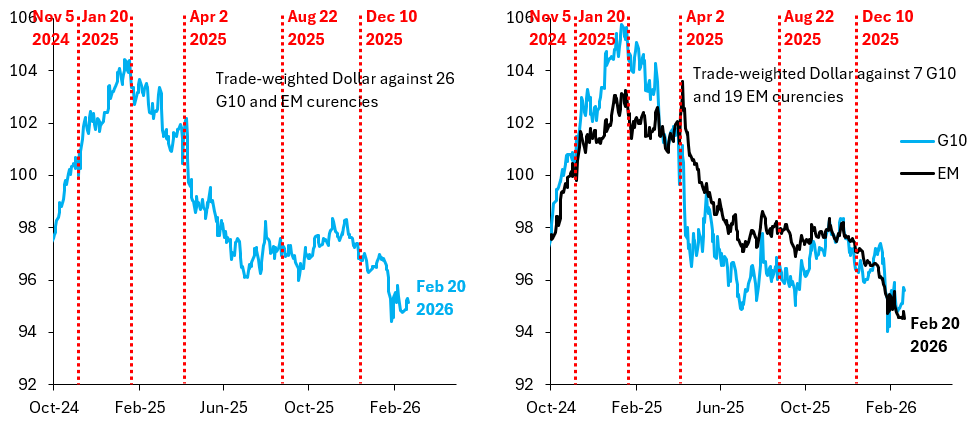

Le graphique de gauche ci-dessus présente le dollar pondéré par les échanges commerciaux face à 26 devises, dont 7 économies avancées et 19 marchés émergents.

Sur cette base globale, le dollar a légèrement baissé hier, ce qui est surprenant compte tenu de la surprise positive de l’inflation et de la décision de la Cour suprême.

Le graphique de droite détaille cet indice global en distinguant le dollar face aux devises du G10 (en bleu) et face aux marchés émergents (en noir). Le dollar a atteint un nouveau plus bas face aux marchés émergents hier, ce qui est très significatif.

C’est ce dollar des marchés émergents qui constitue, à mon avis, le meilleur indicateur avancé de l’orientation du dollar. Un affaiblissement supplémentaire du dollar est à prévoir.

La chute du dollar suite à la décision de la Cour suprême hier éclaire également les événements d’avril 2025. Comme je l’ai déjà expliqué, cette forte baisse n’était pas liée aux droits de douane. Elle reflétait plutôt la perception d’une politique américaine chaotique et amateur, une perception que la décision de la Cour suprême n’a fait que renforcer.

Outre le changement de corrélation que j’entrevois, voici l’autre facteur de faiblesse du dollar à venir : le chaos politique à Washington.

Ce chaos va s’amplifier maintenant que la plupart des droits de douane imposés par Trump ont été jugés illégaux.