Vitor Constâncio

@VMRConstancio

Former ECB Vice President. President of the Council of ISEG, University of Lisbon. Professor at Navarra University, Masters School, Madrid

Il est désormais admis que l’ancien ordre mondial libéral, dominé par les États-Unis, est révolu.

J’en ai parlé dans mon précédent article, disponible ici ( https://vconstancio.substack.com/p/civilisation-erasure?r=62v8e ).

Ces dernières semaines ont été marquées par de nombreux bouleversements sur les marchés et une avalanche de commentaires alarmistes sur des crises imminentes, notamment une « dépréciation croissante » et un « effondrement » du dollar, qui aurait soi-disant entraîné des « guerres des capitaux » et la « perte du statut de monnaie de réserve du dollar ».

Je suis certain que chacun reconnaît ces expressions.

D’autres, encore plus catastrophiques, ont circulé sur certains sites internet. Certes, le monde n’est pas à l’abri d’une crise financière majeure à l’horizon, mais j’ai constaté beaucoup d’exagérations dans les récentes agitations des commentateurs. Certains se trompaient, d’autres étaient prématurés, beaucoup étaient confus ou tout simplement exagérés.

L’ordre géopolitique mondial a indéniablement changé, mais pas encore l’ordre monétaire et financier qui repose sur la domination du dollar.

Cet article traite de tous ces problèmes et de leur lien avec les risques qui planent sur l’économie américaine.

Dans un article précédent (voir ici : https://vconstancio.substack.com/p/fed-cuts-the-ecb-holds?r=62v8e ), j’ai recensé sept risques potentiels pesant sur l’économie américaine et, par conséquent, sur l’économie mondiale :

une inflation supérieure à l’objectif,

une dépréciation du dollar,

une bulle spéculative liée à l’IA,

un financement par la dette élevé,

un effondrement des échanges de base,

des pertes sur le crédit privé et

le dénouement des opérations de portage du yen.

À l’exception de l’effondrement des échanges de base, tous les autres risques ont montré des signes d’aggravation ces dernières semaines.

La crise des échanges de base pourrait ressurgir si le nouveau président de la Réserve fédérale met en œuvre sa préférence pour un bilan de la Fed nettement plus restreint. Le risque majeur demeure bien sûr l’éclatement de la bulle spéculative liée à l’IA qui, lorsqu’il se produira, déclenchera une récession aux États-Unis. La récente décision de la Cour suprême, déclarant manifestement inconstitutionnelle la majeure partie des droits de douane imposés par le président Trump, engendrera une incertitude considérable, mais sera positive à long terme pour l’économie américaine. Le tarif universel de 15 % prévu à l’article 122 ne peut excéder 150 jours. Les autres tarifs qu’il peut appliquer, fondés sur différentes législations, exigent des enquêtes et des rapports justificatifs ; aucun de ces textes n’autorise des tarifs généraux inconditionnels, seulement des tarifs ciblés.

1. La dépréciation du dollar et le prix de l’or

Les deux événements qui ont alimenté les discussions sur des changements radicaux imminents ont été l’accélération simultanée de la dépréciation du dollar et la flambée des cours de l’or et de l’argent, notamment entre le 19 et le 27 janvier.

Nombreux sont ceux qui y ont vu un signe d’aggravation du phénomène de « dépréciation du dollar », suggérant un désengagement du dollar et des actifs libellés en dollars au profit des métaux précieux, considérés comme plus sûrs. De ce fait, beaucoup ont déduit que les investisseurs abandonnaient les actifs en dollars au profit de l’or, y voyant le signe d’un déclin significatif du dollar en tant que « monnaie de réserve », terme souvent employé pour décrire le rôle international d’une monnaie.

Ces affirmations comportent plusieurs erreurs d’interprétation et idées reçues, notamment :

1. Il était erroné de parler d’un effondrement du taux de change du dollar.

2. Il était trompeur de parler de l’aggravation de la dépréciation du dollar.

3. Il était erroné de confondre la dépréciation du dollar par rapport à l’or avec une fuite généralisée des actifs libellés en dollars.

4. Il était erroné de confondre la dépréciation du dollar en termes d’or avec son rôle de monnaie internationale dominante, rôle mal décrit par le terme « monnaie de réserve ».

Malgré tout les efforts déployés par l’administration Trump pour saper le dollar et l’ordre monétaire international, annoncer un effondrement est pour le moins prématuré. Je vais maintenant développer ces quatre points.

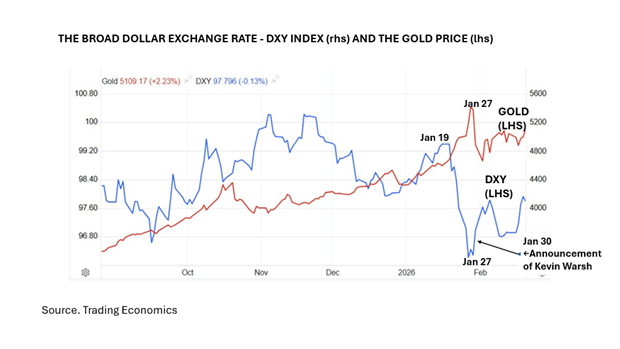

1.1. La non-effondrement du taux de change du dollar

Le graphique ci-dessous illustre une brève période de forte dépréciation du dollar, coïncidant avec une accélération du cours de l’or entre le 19 et le 27 janvier. Tous les vieux mythes autour de l’or ont ressurgi comme des zombies. L’or était devenu la « vraie monnaie », fort d’une histoire séculaire, l’étalon fondamental de la valeur, la valeur refuge par excellence, etc.

À partir du 27 janvier , le dollar s’est redressé tandis que le cours de l’or s’effondrait, avant de se redresser à nouveau le 3 février. Les marchés ont avancé plusieurs explications a posteriori à ce redressement et à la baisse du prix de l’or : l’amélioration de certains indicateurs économiques ; l’apaisement des tensions avec l’Iran suite à l’ouverture de négociations ; et des prises de bénéfices sur l’or dans un contexte de forte affluence, provoquant une brève déroute.

Malgré le décalage temporel, certains ont également invoqué l’annonce de Kevin Warsh pour expliquer l’évolution du marché, mettant en avant sa réputation de faucon. Pourtant, le président Trump n’aurait pas choisi un président de la Réserve fédérale qui ne s’engagerait pas en faveur d’une politique de baisse significative des taux. Avocat et ancien membre des administrations républicaines, M. Warsh, lorsqu’il siégeait au Conseil des gouverneurs de la Réserve fédérale sous Obama, s’est forgé une réputation de faucon en s’opposant à l’assouplissement monétaire pendant la pire récession depuis les années 1930.

L’investisseur milliardaire Stanley Druckenmiller, qu’il conseille actuellement, a déclaré au Financial Times après l’annonce : « Je l’ai vu changer d’avis à plusieurs reprises. » Dans de récentes déclarations, M. Warsh a exprimé sa préférence pour un bilan de la Fed nettement plus restreint afin de compenser son soutien aux baisses de taux. Cependant, si un resserrement du bilan est mis en œuvre, il engendrera une instabilité et des tensions de liquidité sur les marchés monétaires et de pension, risquant de provoquer une crise sur le marché des changes (voir mon article ici : https://vconstancio.substack.com/p/tic-surprises-basis-trade-repos-liquidity-2b9?r=62v8e ).

Outre la récente appréciation du dollar, qui a écarté l’hypothèse d’un effondrement imminent, il faut également prendre en compte le fait que le taux de change du dollar par rapport à un panier de devises du G7 (l’indice DXY) s’est maintenu à un niveau relativement élevé ces dernières années. Il ne s’agit donc pas d’un effondrement.

1.2. La dévaluation trompeuse en termes d’or

Le terme « dépréciation monétaire » est employé dans la littérature financière lorsque le prix des métaux précieux, notamment de l’or, augmente. Il provient d’une analogie imprécise avec la pratique historique consistant à réduire la teneur en or des pièces de monnaie en circulation dans l’Antiquité. Aujourd’hui, la dépréciation monétaire est censée résulter uniquement d’une hausse du prix de l’or, impliquant une dépréciation de la monnaie par rapport à l’or. Cependant, ce phénomène ne se limite pas au dollar. Toute monnaie ou tout actif, évalué en or, se déprécie lors de fortes hausses du prix de l’or. Parler de « dépréciation monétaire » pour une monnaie particulière n’est pas une analogie exacte avec la dépréciation des anciennes pièces d’or. La hausse spectaculaire du prix de l’or n’a aucune signification monétaire. L’or ne peut ni remplir les fonctions de monnaie ni servir de fondement à une quelconque expérience de système monétaire basé sur l’étalon-or, désormais définitivement relégué au passé comme une mauvaise idée.

L’or est aujourd’hui avant tout un actif parmi d’autres, avec la particularité d’être un actif spéculatif ne générant pas de revenus, ce qui signifie que son prix dépend de la perception de chacun. Alors que de nombreux investisseurs se mettent à acheter de l’or, souvent par peur et en période de crise, d’autres suivent, poussés par l’avidité et la peur de rater une opportunité (FOMO), créant ainsi une dynamique haussière auto-entretenue. Des schémas historiques récurrents contribuent à expliquer ces comportements. La théorie de l’évaluation des actifs stipule que la valeur fondamentale d’un actif correspond à la valeur actuelle de ses revenus futurs. De ce point de vue, l’« irrationalité » des premiers acheteurs d’or se transforme en un comportement « plus rationnel » chez ceux qui suivent, en quête de plus-values. Néanmoins, l’histoire des actifs spéculatifs est jalonnée de bulles et de krachs. Le prix de l’or en termes réels, corrigé de l’inflation, est resté au même niveau qu’au début des années 1980 jusqu’à l’année dernière !

Plus récemment, le mouvement initial a débuté en Chine après que la saisie par l’Occident des réserves financières russes a incité la Chine à investir ses excédents dans de l’or stocké sur son territoire. D’autres investisseurs asiatiques ont suivi, puis les investisseurs particuliers du monde entier, principalement par l’achat d’ETF liés à l’or, comme le montre le tableau ci-dessous.

Le Conseil mondial de l’or précise également que les banques centrales ont réduit leurs achats en 2025 et avaient commencé à en acheter davantage en 2022, bien avant que les manœuvres de l’administration Trump ne commencent à susciter des inquiétudes quant à l’avenir du dollar.

1.3. La dépréciation du dollar n’implique pas une fuite des capitaux vers les actifs américains.

.

Le marché des changes, où s’échangent les devises, surpasse tous les autres marchés financiers. Son volume d’échanges quotidien atteint 7 500 milliards de dollars américains, contre environ 1 000 milliards pour le marché mondial des actions et seulement 300 milliards pour le marché mondial des obligations. L’offre et la demande de devises dépassent les seules motivations pour effectuer des transactions dans une devise afin d’acheter des biens, des services ou des actifs libellés dans cette devise. Le marché des changes est un marché d’actifs à part entière, où les investisseurs réalisent des profits et spéculent sur l’évolution future de son cours (le taux de change). Sur un marché d’actifs, les prix sont influencés par les anticipations et la prise en compte des risques. Naturellement, les échanges de biens et de services ainsi que les transactions sur des actifs réels et financiers influent sur le taux de change à long terme, mais à court terme, les flux marginaux qui le font varier dépendent des taux d’intérêt, des anticipations monétaires relatives, des perspectives d’inflation, des chocs sur les termes de l’échange, des surprises liées à la politique commerciale, de l’évaluation des primes de risque et du coût de la couverture par des produits dérivés.

Les opérations de couverture ont largement contribué à la dépréciation du dollar depuis avril dernier. De nombreux investisseurs étrangers souhaitaient détenir des actifs américains, mais, craignant l’incertitude et le risque, ils se sont couverts contre le risque de change, par exemple en vendant des dollars à terme et en achetant des euros à terme, ou en effectuant un swap de change USD/EUR (au comptant + à terme). Les cambistes qui réalisent l’opération à terme, où l’investisseur vend des dollars contre des euros pour couvrir son exposition au risque de change, vendent des dollars au comptant et achètent la paire à terme. La vente de dollars au comptant exerce une pression à la baisse sur le dollar. Ainsi, la dépréciation du dollar peut avoir de nombreuses causes, indépendantes de la balance commerciale ou des ventes d’actifs américains par les investisseurs étrangers : opérations de couverture, flux de produits dérivés, hausse des primes de risque, politiques macroéconomiques et monétaires, chocs idiosyncrasiques…

Par conséquent, il est erroné d’interpréter la dépréciation du dollar comme un lien avec la vente d’actifs américains. Pour vérifier si une telle vente est en cours, il convient de rechercher des indicateurs directs. Or, les données actuelles démontrent clairement le contraire. Le tableau ci-dessous présente les chiffres des achats étrangers de titres américains en 2025, publiés par le Trésor américain dans son rapport de décembre :

Source : US Treasury TIC, 18 février 2026

Le secteur public étranger, principalement les banques centrales, s’est désengagé de la dette publique, et le tableau 5 du TIC indique que la Chine, l’Inde et le Brésil sont les principaux pays à l’origine de cette évolution. Par exemple, le tableau 5 inclut les achats de bons du Trésor, qui ne figuraient pas dans le tableau général précédent, et montre que la Chine a réduit ses avoirs en titres du Trésor américain de 76,5 milliards de dollars. Ce comportement s’explique par des raisons géopolitiques. Le secteur privé étranger, quant à lui, a fortement augmenté ses achats. Cependant, il est vrai que les achats publics connaissent un déclin à plus long terme, comme le montre cette diapositive.

Les réserves officielles de bons du Trésor américain ont atteint un pic en 2008 et n’ont cessé de diminuer depuis, sans que la demande privée étrangère ne compense totalement ce recul. Ce déclin, partiellement compensé par la demande intérieure, s’explique par plusieurs facteurs : une réduction générale du volume total des réserves officielles ; l’appréciation du dollar depuis lors jusqu’à l’année dernière ; et l’augmentation des avoirs de la Réserve fédérale américaine (Fed) suite à son programme d’assouplissement quantitatif (QE). Ainsi, même avant les événements négatifs de l’année dernière, une tendance structurelle s’était déjà amorcée et devrait se poursuivre, fragilisant progressivement la place des actifs libellés en dollars dans les réserves officielles. Toutefois, l’utilisation du dollar dans la finance mondiale demeure essentielle et garantit une demande continue de bons du Trésor, considérés comme l’actif le plus liquide et le plus sûr au sein d’un système financier mondial entièrement garanti. Comme l’ont montré les récentes données du TIC (Targeted Investment Trust), le secteur privé étranger continue d’accroître ses avoirs en tous types d’actifs financiers américains, y compris les bons du Trésor.

Cette tendance récente pourrait être perturbée par un possible dénouement des opérations de portage sur le yen. Pendant des décennies, les taux d’intérêt japonais proches de zéro ont induit d’importantes opérations de portage : les investisseurs internationaux empruntaient sur les marchés japonais à des taux d’intérêt extrêmement bas et utilisaient les fonds principalement pour acheter des bons du Trésor américain libellés en dollars, réalisant ainsi une marge importante qu’ils pariaient ne pas voir disparaître en cas d’appréciation du yen. De même, les investisseurs institutionnels japonais utilisaient les recettes de l’excédent commercial du Japon pour acheter des bons du Trésor américain. Tout cela garantissait une demande stable de bons du Trésor. Cependant, le Japon, confronté aujourd’hui à une inflation d’environ 3 %, a commencé à modifier sa politique monétaire en relevant ses taux directeurs. L’énorme dette publique, qui représente 240 % du PIB, a également fait grimper les rendements obligataires : le taux à 10 ans s’établit désormais à 2,2 % et celui à 30 ans à 3,4 %. Ces niveaux étaient plus élevés auparavant, mais, de façon surprenante, ils ont baissé après la victoire écrasante du gouvernement aux récentes élections législatives (8 février), malgré sa promesse de baisser les impôts et d’accroître le déficit. L’ampleur de la victoire assure stabilité et optimisme au Japon, entraînant cette évolution, accompagnée, de façon surprenante, d’une appréciation initiale du yen. Néanmoins, l’anticipation d’une hausse des taux directeurs pourrait contribuer à deux mouvements préjudiciables aux bons du Trésor américain. Les investisseurs japonais se détourneront des bons du Trésor américain au profit des obligations japonaises après la normalisation complète de la politique monétaire, et les investisseurs étrangers dénoueront leurs opérations de portage en vendant des bons du Trésor pour rembourser leurs emprunts sur le marché intérieur japonais. Un léger épisode de ce débouclage s’est produit durant l’été 2024, conformément aux prévisions. Cependant, les conditions sont désormais réunies pour un mouvement d’envergure qui, avec le rapatriement de capitaux par les investisseurs japonais et le débouclage des opérations de portage, pourrait atteindre près de 1 000 milliards de dollars. Ce risque potentiel ne s’est pas concrétisé jusqu’à présent, et les avoirs japonais ont même augmenté en 2025. À l’avenir, une expansion soudaine de l’émission et de l’utilisation de stablecoins en dollars pourrait compenser les chocs négatifs sur la demande de bons du Trésor, car ces derniers nécessitent des réserves en dette publique. J’ai écrit trois longs articles sur les stablecoins, disponibles sur mon compte Substack ( vconstancio.substack.com ). Cependant, contrairement à mes attentes, les grandes banques et institutions financières se montrent très prudentes quant à l’étude et la décision d’émettre ou non des stablecoins dans la précipitation. Peut-être sont-elles insatisfaites de leur rentabilité et analysent-elles l’opportunité d’une tokenisation rapide des dépôts bancaires sur des blockchains.

Concernant les transactions sur actifs réels telles que les investissements directs étrangers (IDE), les données du Bureau américain des affaires économiques (BEA) ne vont que jusqu’au troisième trimestre 2025, mais elles indiquent une augmentation de 219 milliards de dollars sur la période du premier au troisième trimestre 2025 par rapport à l’année précédente. De même, pour les financements offshore en dollars, l’écart entre le coût d’obtention de ces financements à l’étranger et sur le marché monétaire américain, appelé « base de change », est resté très faible, ce qui indique l’absence de tensions sur le financement en dollars à l’échelle internationale. Par exemple, la base EUR/USD se situe actuellement entre 2 et 3 points de base. À ce jour, on n’observe pas de fuite généralisée des capitaux hors du dollar et des actifs libellés en dollars.

1.4. Il est trompeur de qualifier le statut international d’une monnaie de « monnaie de réserve ».

Une monnaie remplissant les fonctions d’une monnaie internationale ne saurait se limiter à son rôle de réserve de valeur. Il serait encore plus étrange de la restreindre aux seuls avoirs des banques centrales comme indicateur. Une monnaie mondiale doit également être le principal moyen de paiement international et l’ unité de compte essentielle pour la tarification et la facturation du commerce mondial, ainsi que pour les instruments financiers et les transactions au sein du système financier international.

La désignation restrictive de « monnaie de réserve » remonte aux débuts du Système monétaire international (SMI), lorsque la liquidité mondiale était assurée par des sources officielles. Les banques centrales utilisaient leurs réserves pour de rares interventions sur le marché des changes. Avec le temps, l’importance des banques centrales et de la liquidité officielle a considérablement diminué. Cette phase s’est achevée dans les années 1960 avec la mise en place du système privé des eurodollars : dépôts en dollars offshore et crédits dans des banques basées en Europe, puis dans le monde entier. Grâce à l’octroi de crédits en dollars, ce système privé a eu un effet multiplicateur, amplifiant les dépôts initiaux. Le système s’est développé de manière considérable et la création de liquidités privées en dollars offshore a permis de dissiper les inquiétudes antérieures concernant le manque de liquidités internationales officielles. Le total des dépôts en dollars dans les banques hors des États-Unis est aujourd’hui proche du total des dépôts américains (16 à 18 milliards de dollars).

Après l’apparition des produits dérivés, le dollar est devenu la monnaie dominante, ce qui a entraîné une augmentation considérable des engagements hors bilan des banques. Par exemple, les swaps de change à terme s’élevaient à 111 000 milliards de dollars en 2024 (voir le rapport annuel 2025 de la BRI, chapitre II, page 52).

Le système financier international privé exige désormais que les titres de dette américains, plus sûrs et plus liquides, servent de garantie, compte tenu du régime de transactions entièrement garanties en vigueur au sein du système financier mondial. Ceci est particulièrement important sur le marché des pensions. Au troisième trimestre 2025, le marché des pensions américain s’élevait à 12 600 milliards de dollars (source : OFR), tandis que le marché européen atteignait 12 400 milliards d’euros (source : ICMA), soit 14 400 milliards de dollars en juin 2025, au taux de change EUR/USD de cette date. Cependant, environ 3 600 milliards de dollars sur le marché européen étaient libellés en dollars, une pratique courante dans d’autres pays. Les garanties utilisées sur ces deux marchés sont principalement des titres de dette publique dans le cadre d’opérations de pension, dont la majorité a une échéance de 24 heures. Les échéances inférieures à une semaine représentent environ 85 % du total. Il est sidérant de constater que le marché des pensions au jour le jour, qui enregistre un renouvellement quotidien de plusieurs billions de dollars, constitue l’épine dorsale cruciale (et très risquée) du financement à court terme du système financier mondial.

Sur le marché des changes, le dollar sert également d’intermédiaire pour de nombreuses devises, les transactions transitant par lui. C’est pourquoi il représente 90 % du volume d’échanges mondial, chaque transaction impliquant deux volets. La diapositive suivante illustre brièvement les différents aspects du rôle du dollar en tant que monnaie internationale.

En résumé, l’importance des actifs en dollars détenus par les banques centrales mondiales a perdu de sa pertinence en tant qu’indicateur du rôle primordial du dollar comme monnaie internationale. Charles Kindleberger privilégiait l’expression « monnaie clé », et de nombreux autres, comme Peter Mehrling, utilisent « monnaie mondiale » plutôt que « monnaie de réserve ». Si le dollar a perdu du poids dans les réserves des banques centrales au profit de l’or, notamment en raison de son évolution, cela est certainement bien moins significatif que ce que les analystes de marché laissent souvent entendre. Comme je l’ai mentionné précédemment, l’or n’a pas de fonction monétaire et n’est qu’un actif parmi d’autres en tant que réserve de valeur, un rôle qu’il ne parvient pas à maintenir concrètement sur le long terme. À l’instar de tout actif spéculatif, il est sujet à des cycles de croissance et de récession, comme l’histoire l’a amplement démontré.

2. L’érosion à long terme du dollar et un système monétaire international multipolaire

2.1. Une situation apparemment stable

La section précédente a montré que le dollar, en tant que monnaie mondiale dominante, bénéficie de son intégration profonde dans les systèmes commerciaux et financiers internationaux. À une époque où ces systèmes étaient infiniment moins complexes, il a fallu environ 35 ans pour que la livre sterling soit entièrement remplacée par le dollar, et aucune autre monnaie ne semble aujourd’hui prête à entrer en concurrence. Une analyse statique des chiffres semble indiquer une situation stable.

Le graphique suivant, publié en juin dernier par la BCE et se référant à l’année 2024, donne un aperçu général de la concurrence entre les devises. Des chiffres actualisés seront publiés par la BCE en juin prochain et par la FED en juillet.

Les positions relatives représentées sur la diapositive sont restées relativement stables au cours des 24 dernières années, comme l’illustre l’indice composite pondéré publié par la FED.

L’indice devrait afficher un léger repli en 2025, la part du dollar dans les réserves officielles étant appelée à diminuer sans que cette baisse ne soit compensée par la hausse d’autres sous-indicateurs. La diapositive suivante illustre l’impact de l’appréciation du prix de l’or en 2024, qui s’est accentuée en 2025, expliquant ainsi la majeure partie de la progression de 8 points de pourcentage de la part de l’or dans le total des réserves officielles. L’augmentation des quantités d’or détenues par les autorités officielles (en tonnes) a, en revanche, été relativement faible et progressive (voir graphique ci-dessous).

2.2. Obstacles liés aux devises concurrentes

Les devises qui aspirent à jouer un rôle international significatif sont conscientes des 101 conditions à remplir pour garantir leur succès :

1) Un pays important ayant un rôle à jouer dans le commerce et la finance mondiaux

2) Des politiques macroéconomiques stables et saines qui garantissent un régime d’inflation faible et une monnaie stable et pleinement convertible

3) Des marchés monétaires et de capitaux profondément liquides, ouverts à la libre circulation des capitaux et efficaces (transactions à faible coût)

4) État de droit et protection des droits des investisseurs~

5) Puissance géopolitique, y compris militaire

Il est difficile de s’y conformer, mais jusqu’à récemment, le dollar américain y parvenait. L’imposition de sanctions à plusieurs pays en raison du rôle du dollar, aggravée par le mépris du président Trump pour l’état de droit, tant national qu’international, a sapé la confiance et la crédibilité. Le retrait des États-Unis de nombreuses organisations internationales et la tentative de saper l’ONU avec le « Conseil de la paix » de Trump confirment l’unilatéralisme arrogant de l’administration. La politique budgétaire américaine actuelle, imprudente, et les efforts pour contrôler la Réserve fédérale ont semé le doute quant à la fiabilité du dollar. L’utilisation arbitraire des droits de douane à des fins purement politiques, désormais invalidée par la Cour suprême, a renforcé la perception d’instabilité de la politique américaine. L’ajustement complexe à la décision de la Cour suprême sur les droits de douane accroîtra l’incertitude politique pendant longtemps. Comme nous l’avons constaté, la situation actuelle n’a toutefois pas encore modifié de manière significative l’utilisation internationale du dollar, notamment parce qu’il n’existe pas d’alternatives immédiatement disponibles.

L’euro ne répond pas aux critères 3 et 5, et aucune perspective de les atteindre à court terme n’est envisageable. L’absence d’une union des marchés de capitaux incluant actions et bonds.is est encore loin d’être une réalité. Le projet crucial d’un marché obligataire unifié, doté d’un actif sûr paneuropéen, n’est même pas mis en œuvre. Sans un marché obligataire conséquent, profond et efficace, l’euro ne peut devenir une monnaie mondiale et restera une monnaie régionale forte. Les pays d’Europe centrale et nordique craignent que les initiatives visant à accroître l’émission d’un actif sûr européen n’entraînent une pente glissante vers la mutualisation de la dette. Ils soupçonnent que même les initiatives proposées sans une telle mutualisation aboutiraient à des résultats similaires.

Néanmoins, la question de l’internationalisation de l’euro a récemment connu un regain d’intérêt. Le 13 février, la Commission européenne a adressé à l’Eurogroupe (réunion des ministres des Finances des pays membres de la zone euro) une note de synthèse intitulée « Renforcer le rôle international de l’euro » [i] . Ce document, bien qu’utile, manque de clarté quant à la nécessité d’une véritable Union des marchés de capitaux, un projet lancé par la Commission en 2015 qui n’a jamais vraiment progressé et a récemment été relégué au second plan, celui d’Union de l’épargne et de l’investissement. Dans ce projet, la nécessité d’intégrer les marchés obligataires européens autour d’un actif sûr paneuropéen de taille conséquente n’est même pas évoquée. Ce manque d’ambition reflète néanmoins l’absence de volonté politique de prendre au sérieux l’objectif principal. Le document reprend l’idée trompeuse selon laquelle l’Union de l’épargne et de l’investissement vise à accroître l’efficacité des marchés de capitaux européens afin d’éviter que les Européens n’envoient leur épargne à l’étranger pour obtenir de meilleurs rendements. Cette notion a été reprise dans tous les rapports officiels, ignorant totalement le fait que le régime de politique macroéconomique imposé en Europe conduit à un excédent de sa balance des paiements courants (environ 3 % du PIB !), ce qui, par définition, implique que la zone euro est exportatrice de capitaux, qu’elle place son épargne à l’étranger et qu’elle présente un déficit de sa balance financière. L’envoi net d’épargne à l’étranger est une question macroéconomique, et non une question d’efficacité microéconomique.

Il est néanmoins important que la note des services de la Commission (non explicitement approuvée par la Commission) ait été adressée aux ministres avec un titre aussi clair, ce qui n’avait pas été le cas depuis la communication de la Commission de 2018 envoyée au Sommet européen avec le même titre. [ii] Certaines décisions marginales contribueront certainement positivement à l’objectif final.

La Chine a récemment réaffirmé sa ferme volonté d’internationaliser le renminbi. Cependant, elle ne remplit pas les conditions nécessaires (points 2, 3 et 4) et, compte tenu du très faible niveau actuel d’utilisation internationale du renminbi, la tâche s’annonce ardue. Comme toujours, l’adoption internationale d’une monnaie repose sur les échanges commerciaux, l’aide et les flux de crédit. La croissance des exportations chinoises vers les pays émergents dépasse celle vers les économies avancées depuis des années et, grâce à son initiative « la Ceinture et la Route », la Chine est devenue le principal créancier des économies émergentes. Il est donc possible que le volume des échanges facturés en renminbi soit déjà supérieur aux chiffres officiels et continue de progresser, même si les valeurs absolues restent faibles à l’échelle mondiale.

Les efforts déployés pour utiliser le yuan numérique, la monnaie numérique de banque centrale chinoise (MNBC), au-delà des frontières, via la plateforme m-bridge mise en place sous l’égide de la BRI, avec la Thaïlande, les Émirats arabes unis et l’Arabie saoudite, restent au stade expérimental pour les touristes, comme c’est également le cas avec Singapour. Le problème de ce canal réside dans le fait que le renminbi n’est pas une monnaie pleinement convertible, car il demeure soumis à un contrôle des capitaux et son taux de change est manipulé par les autorités plutôt que déterminé par les forces du marché. Dans ce contexte, les pays hésiteront à accumuler des réserves de renminbi résultant de déficits commerciaux avec la Chine. Par ailleurs, les petits pays s’inquiètent de la substitution de leur monnaie et de la domination du renminbi.

2.2. La voie à long terme vers un système monétaire multipolaire

Les manœuvres politiques hasardeuses du président Trump fragilisent le dollar et, à long terme, la multipolarité géopolitique, déjà une réalité, se répercutera sur l’ordre monétaire international. Les efforts de la Chine finiront par conférer au renminbi une place prépondérante. L’euro, déjà une monnaie régionale forte et une monnaie internationale majeure, est appelé à jouer un rôle encore plus important à mesure que le dollar souffrira des politiques américaines imprudentes. Néanmoins, l’ordre monétaire international n’est pas près de s’effondrer, ni de déclencher une crise internationale d’une ampleur sans précédent. Le dollar continuera de dominer pendant encore des décennies. Cependant, le monde est désormais engagé sur la voie inéluctable d’un futur système monétaire tripolaire.

[i] Consultez-le à l’adresse suivante : https://www.consilium.europa.eu/media/buspxaox/strengthening-the-international-role-of-the-euro-note-for-the-eurogroup.pdf

[ii] Consultez-le à l’adresse suivante : https://commission.europa.eu/publications/towards-stronger-international-role-euro-commission-contribution-european-council-and-euro-summit-13_en#files