Calhoun pose ici la question de la concentration des portefeuilles sur les valeurs technologiques et la communication. Il se demande en termes boursiers si le risque n’est pas excessif et si les performances seront bien au rendez vous des multiples de capitalisation astronomiques.

J’avoue que ne suis pas très impressionné par cette démarche car elle n’est que boursière et, en cela, elle ne cherche pas à mettre a jour les raisons fondamentales qui expliquent et justifient des multiples astronomiques.

Pour porter un jugement sur la concentration il faudrait d’abord en déméler les causes , puisque c’est quand les causes disparaitront que la sanction positive ou negative arrivera.

Les valorisations s’analysent plusieurs niveaux dont la pondération est variable:

-humeur sociale générale, sentiment dans le pays, confiance en l’avenir

-abondance de liquidités, monnaie, crédit , épargne, taux

-niveau comportemental , appétit pour le jeu , effet de mode envie

-niveau fondamental sectoriel avec performance, previsions, anticipations

-niveau fondamental macro économique avec performances relatives sectorielles

Je pense que les sentiments et humeurs sont produits par les récits sur le fondamental et non par le fondamental lui même.

Je pense que la surévaluation est un phénomène de rareté; à partir du moment ou la croissance et la profitabilité du capital sont faibles et insuffisantes dans l’ensemble de l’économie il est normal que l’on recherche les secteurs qui, eux sont en croissance et ont une rentabilité du capital élevée.

Ce qui est rare est cher!

La surévaluation ne traduit pas le gout et l’acceptation du risque de long terme, je pense que c’est le contraire, les détenteurs de capitaux veulent jouir vite;

Ils savent que le long terme est incertain voire qu’il sera décevant et donc ils misent gros sur les chevaux qui galopent bien maintenant.

C’est plus du court termisme que de l’investissement à long terme. On est dans James Dean et « La fureur de vivre », la course en voiture au bord de la falaise et le gagnant sera celui qui aura les nerfs pour sauter le dernier. Pas celui qui ira jusqu’au bout!

Joe Calhoun.

Le Wall Street Journal a publié la semaine dernière un article sur la concentration du S&P 500 et les raisons pour lesquelles il ne faut pas s’en inquiéter.

L’article explique en substance que l’indice a déjà été plus concentré par le passé sans que cela n’entraîne de catastrophe, donc la situation actuelle ne devrait pas poser de problème.

L’auteur, Jason Zweig, est l’un de mes journalistes financiers préférés, et son affirmation est donc un peu décevante :

D’innombrables conseillers financiers et gestionnaires d’actifs affirment que le S&P 500 est « excessivement concentré », « présente des risques élevés pour les investisseurs », « est défaillant » et « n’est pas sûr ! »

Il laisse entendre que mes inquiétudes et celles d’autres personnes concernant l’indice sont motivées par des considérations marketing plutôt que par des objectifs d’investissement. C’est certainement le cas de certains acteurs de notre secteur, notamment les pessimistes qui veulent vous faire croire qu’ils peuvent vous faire revivre au plus haut et vous faire réinvestir au plus bas, un niveau qu’ils estiment très bas par rapport à aujourd’hui et également par rapport à la valeur de l’indice il y a un an, trois ans, voire quinze ans dans certains cas. Les pessimistes invétérés trouveront toujours quelque chose à critiquer pour vous inciter à faire appel à leurs services.

Mais je pense que, dans la plupart des cas, les analyses du risque de concentration du S&P 500 sont motivées par une préoccupation réelle.

M. Zweig n’a cité aucun de mes articles sur le sujet, mais il a fait référence à des articles de Morgan Stanley et de Rockefeller Capital qui n’ont pas été rédigés par leurs services marketing. Je suis certain qu’ils ont abordé ce qu’ils considèrent comme un risque réel sur « le marché », si l’on entend par là le S&P 500.

C’est aussi mon avis : acheter un portefeuille d’actions concentré et surévalué est plus risqué que de posséder un portefeuille plus diversifié et moins concentré.

Ce qui m’inquiète dans ce rejet de ce risque, par M. Zweig et de nombreux autres investisseurs, c’est que je crains qu’ils ne privilégient la facilité – acheter simplement le S&P – car cela a fonctionné. Du moins, jusqu’à récemment.

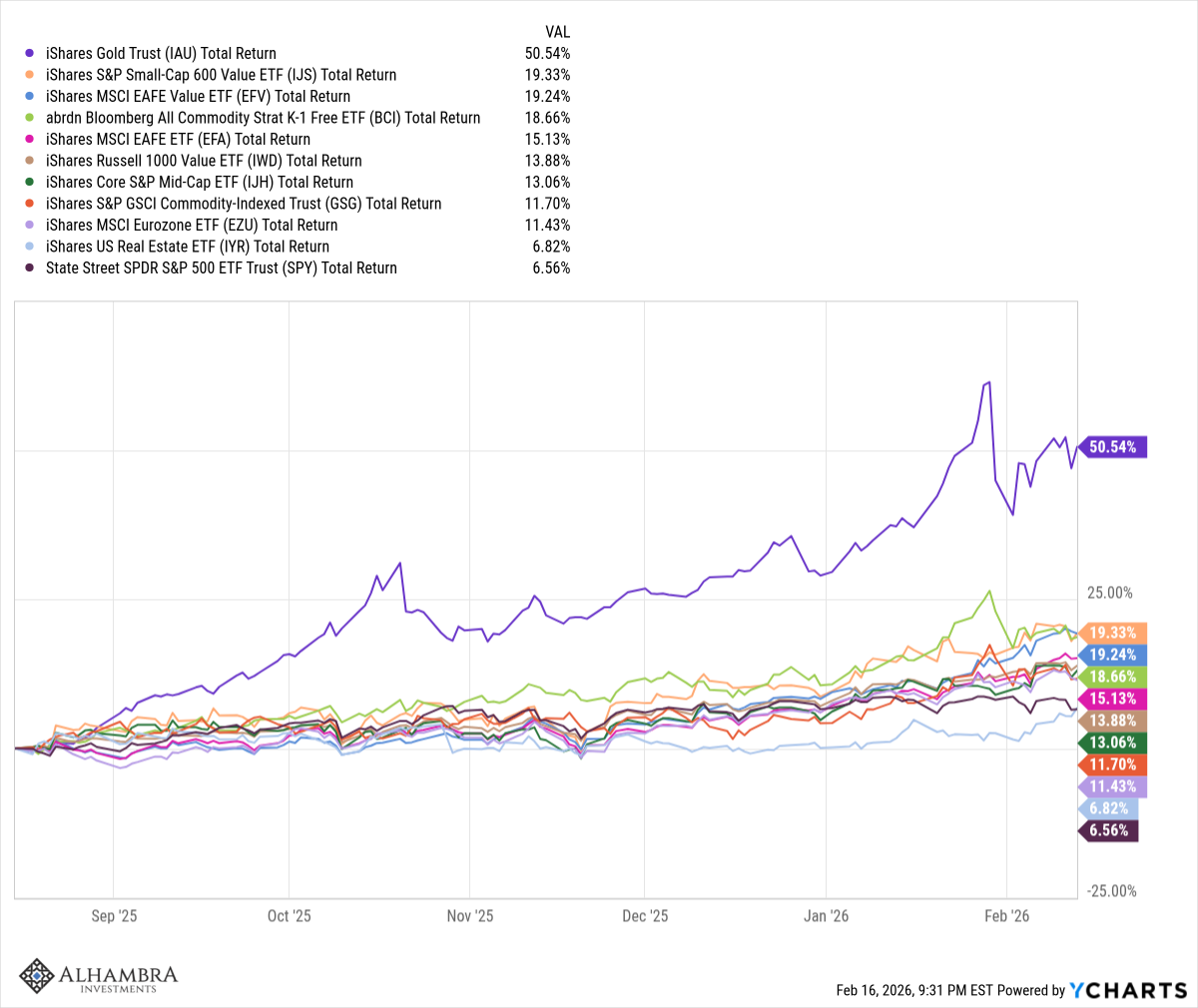

Au cours des six derniers mois, le S&P 500 se classe en bas de mon graphique ci-dessus, qui présente les performances d’actifs aléatoires, composés pour la plupart d’autres ETF indiciels actions.

Les actions américaines de petites capitalisations, les actions internationales de valeur, les actions internationales de base, les actions américaines de grandes capitalisations, les actions moyennes, les actions européennes et même les REIT ont toutes surperformé le S&P 500.

Si l’on considère une période d’un an, l’indice grimpe jusqu’à la 8e place (sur 11). Bien sûr, il s’agit d’une courte période et cela ne signifie peut-être rien, mais cela pourrait aussi marquer le début d’une période de sous-performance plus longue.

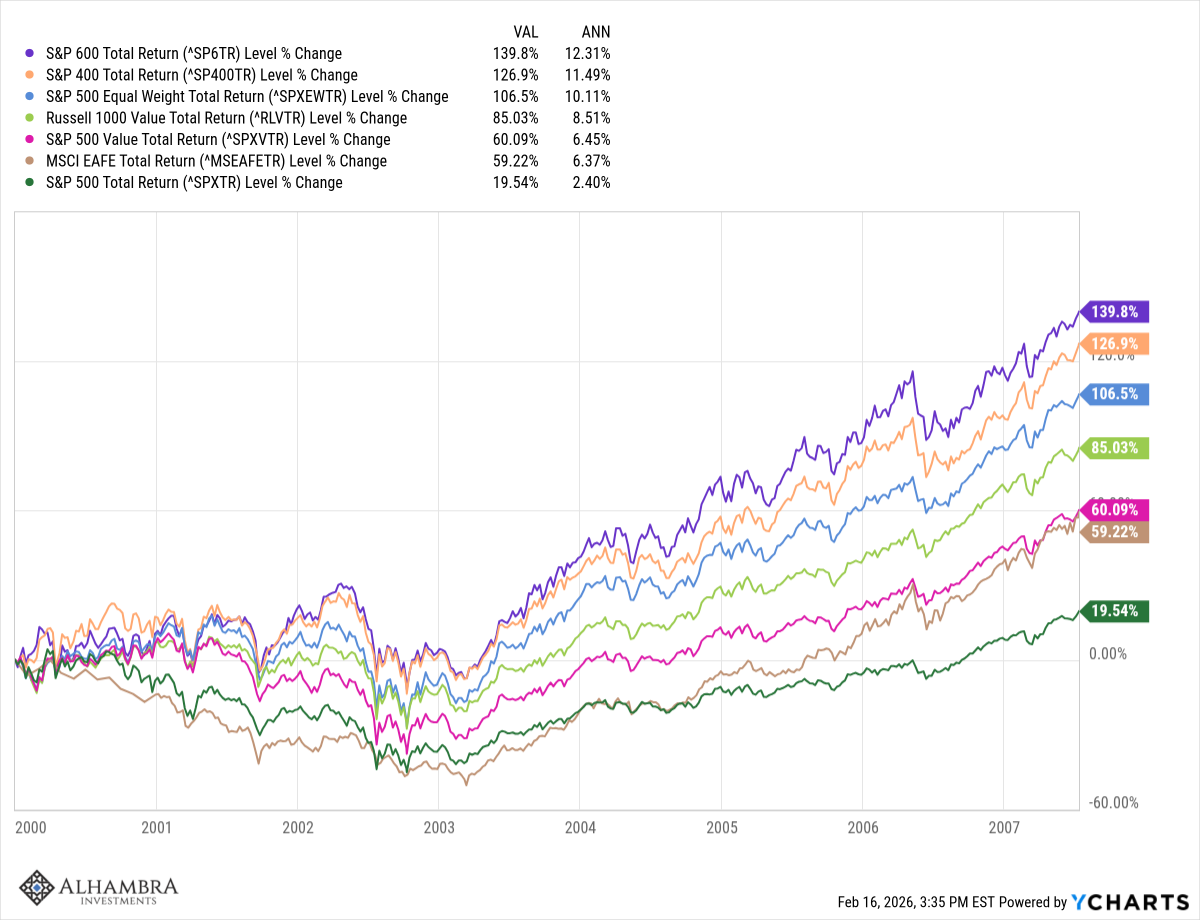

Si tel est le cas, ce ne sera certainement pas la première fois ; cela s’est déjà produit. La dernière fois que le S&P 500 était aussi concentré dans le secteur technologique, c’était lors de la bulle Internet au tournant du siècle. En 2000, le secteur technologique représentait plus d’un tiers de l’indice, ce qui a entraîné une forte sous-performance par la suite.

Du début de l’année 2000 jusqu’au sommet du cycle de marché suivant, à la mi-juillet 2007, le rendement total du S&P 500 n’a été en moyenne que de 2,4 % par an. Cela représente un rendement total de seulement 19,5 % sur une période de 7,5 ans.

M. Zweig suggère de persévérer, car, selon lui, l’indice se comporte bien sur le long terme. Or, de nombreux autres indices boursiers ont offert des rendements bien supérieurs durant cette période. Les actions de petites capitalisations, le S&P 500 à pondération égale, les actions de grandes capitalisations de valeur et les actions étrangères ont toutes surperformé le S&P 500, parfois de manière significative.

On ne peut connaître l’avenir, mais il est essentiel d’avoir une vision lucide du présent. Le S&P 500 est fortement concentré dans les secteurs des technologies et des communications.

Tel qu’il est construit, il est cher, avec un ratio cours/bénéfice d’environ 24,5 pour l’exercice 2026. C’est nettement supérieur à la moyenne quinquennale de 20, à la moyenne décennale de 18,8 et bien au-dessus de la moyenne sur 25 ans de 16,3.

Concentré et cher, il est, à mon avis, plus risqué qu’avec une concentration moindre et un ratio cours/bénéfice plus avantageux. L’optimisme qui caractérise l’indice aujourd’hui est peut-être justifié. Il est également possible qu’il ne le soit pas, et que l’IA mette plus de temps que prévu à tenir ses promesses. Face à l’incertitude, la solution logique est de diversifier ses investissements.

Nous n’avons pas d’indice S&P 500 dans nos portefeuilles depuis un certain temps. Cela ne signifie pas que nous n’investissons pas dans les valeurs technologiques, bien au contraire ; simplement, près de 40 % de notre exposition aux grandes capitalisations n’est pas concentrée sur seulement 10 actions. Nous avons trouvé des indices alternatifs qui nous offrent une exposition aux grandes capitalisations de manière plus diversifiée. Nous détenons également des actions de petites et moyennes capitalisations, ainsi que des actions internationales. Toutes ces actions ont surperformé le S&P 500 au cours des 3 et 6 derniers mois, et toutes, sauf une, ont surperformé sur l’année écoulée. L’indice international que nous détenons a surperformé le S&P 500 au cours des trois dernières années.

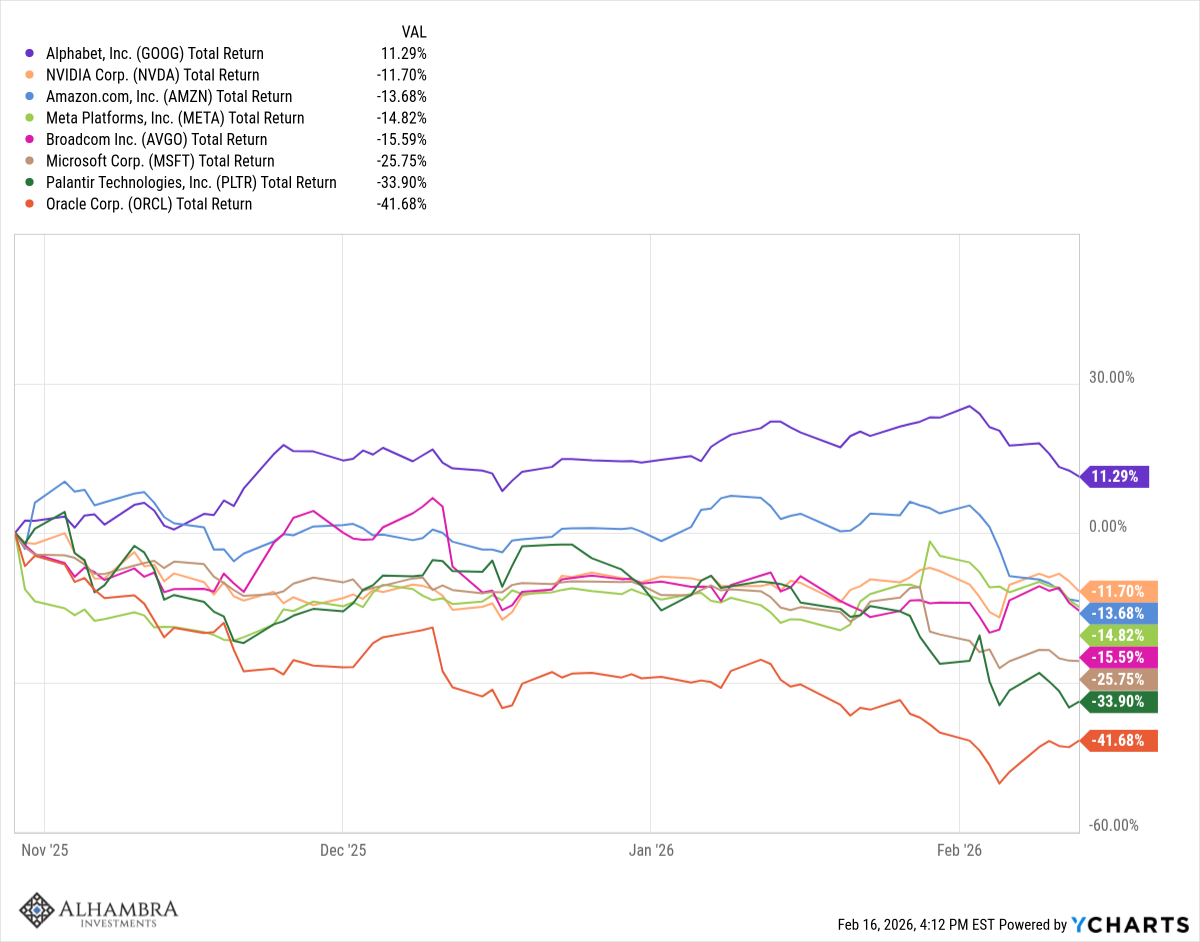

Le dernier épisode de sous-performance du S&P 500 remonte au 29 octobre de l’année dernière, date à laquelle l’indice était légèrement supérieur à son niveau actuel. Qu’est-ce qui a freiné sa progression ? Les valeurs technologiques ont cessé de progresser. Parmi Microsoft, Nvidia, Amazon, Meta, Broadcom, Palantir, Oracle et Google, seule cette dernière a enregistré une hausse depuis le 29 octobre.

Ce ne sont pas les seules actions affectées par les craintes liées à l’IA. Ces dernières semaines, plusieurs secteurs ont subi des revers en raison des inquiétudes concernant l’impact de l’IA sur leurs activités. Les valeurs technologiques ont été particulièrement touchées : Intuit, Salesforce, ServiceNow, Adobe et Autodesk ont toutes chuté de manière significative par rapport à leurs sommets. Apparemment, plus personne n’achètera de logiciels puisque l’IA permettra de tout développer en interne. Les actions des courtiers en assurance, comme AJ Gallagher, Brown & Brown, Willis Towers Watson et AON, ont toutes été impactées par le lancement d’une nouvelle application par une plateforme de comparaison d’assurances en ligne. Quant aux sociétés de données comme MSCI et S&P Global, elles ont chuté… eh bien, je ne sais pas exactement pourquoi, si ce n’est qu’elles semblent vulnérables d’une manière ou d’une autre… à cause de l’IA.

Signe que tout cela pourrait bien devenir absurde, les actions du secteur du transport routier ont été durement touchées jeudi dernier. CH Robinson a chuté de près de 25 % à un moment donné de la séance, lorsqu’Algorhythm Holdings, une société qui fabriquait auparavant des machines de karaoké, a publié un livre blanc affirmant que son unité d’intelligence artificielle SemiCab pouvait augmenter les volumes de fret de ses clients de 300 % « sans augmentation correspondante des effectifs opérationnels ». Cette société, dont la capitalisation boursière avoisine les 12 millions de dollars, a vu sa publication faire chuter la valeur des actions du secteur du transport routier de plusieurs milliards de dollars. Ironie du sort, ce sont précisément ces entreprises de transport routier qui bénéficieraient d’une telle application, si elle existait réellement. Les robots de trading basés sur l’IA ne sont visiblement pas très logiques.

Avec des indicateurs économiques en demi-teinte la semaine dernière – faibles ventes au détail, ventes de logements existants décevantes –, la tentation est grande d’ajouter un scénario de ralentissement économique à la crainte liée à l’IA. Le rendement des obligations du Trésor à 10 ans a baissé d’environ 25 points de base depuis le 3 février, ce qui semble confirmer cette hypothèse. Cependant, les craintes de ralentissement ne se sont pas encore réellement manifestées sur le marché. Le rendement des obligations du Trésor à 10 ans est inférieur à son récent sommet, mais les taux étaient plus bas lorsque les actions ont culminé en octobre. Les rendements des TIPS ont également légèrement fluctué, mais ils restent dans la même fourchette que ces trois dernières années. Les spreads de crédit se sont légèrement élargis, mais demeurent très serrés – 130 points de base de moins qu’il y a trois ans.

Ce qui passe un peu inaperçu, c’est que la saison des résultats a démontré que la croissance s’est étendue au-delà du secteur technologique. Globalement, les bénéfices du quatrième trimestre affichent une hausse de plus de 13 %, soit le cinquième trimestre consécutif de croissance à deux chiffres, tandis que la croissance du chiffre d’affaires dépasse les 9 %. Et ce n’est plus seulement le secteur technologique qui est en plein essor. Neuf des onze secteurs enregistrent une croissance de leurs bénéfices, contre seulement six au trimestre précédent. Ironie du sort, le secteur ayant récemment affiché la plus mauvaise performance boursière est celui qui a connu la meilleure croissance des bénéfices (technologie), tandis que l’un des secteurs les plus performants est l’un des deux dont les bénéfices sont en baisse (énergie). Les cours boursiers semblent peu se soucier du présent.

Le marché boursier atteint-il son apogée ? Si l’on se limite à l’indice S&P 500, c’est possible, même si je reste sceptique. L’IA est un outil formidable qui pourrait bien impacter de nombreux secteurs. Certains, comme les entreprises SaaS, devront sans doute adapter leur modèle économique, tandis que d’autres deviendront obsolètes. Mais beaucoup d’autres bénéficieront de l’IA et en sortiront gagnants.

Je tiens également à préciser que, même si les LLM peuvent accomplir de nombreuses tâches humaines, il s’agit au final d’une simple imitation du langage humain. Et à l’instar des machines de karaoké autrefois produites par Algorhythm Holdings (un clin d’œil astucieux à leur passé musical, il faut le dire), l’IA ne vaut que par son utilisateur. Avez-vous déjà participé à une soirée karaoké ? Imaginez un logiciel programmé avec le même niveau de compétence qu’un chanteur de karaoké moyen.

Peut-être me trompe-je et Jason Zweig a-t-il raison de dire que le S&P 500 d’aujourd’hui, avec près de 8 % de l’indice composé d’actions Nvidia, est tout aussi sûr qu’en 1932, lorsque AT&T représentait près de 13 % de l’indice. Certes, Nvidia évolue dans un secteur très concurrentiel et AT&T bénéficiait d’un monopole protégé en 1932, mais cela n’a probablement aucune importance. N’est-ce pas ? Mais au cas où, quels sont les trois mots d’ordre en matière d’investissement ? Diversifier, diversifier, diversifier.

Joe Calhoun