RJ BROOKS

Le dollar s’est fortement apprécié ces derniers jours, déconcertant nombre de ceux qui prédisent une dépréciation.

C’est précisément dans des moments comme celui-ci qu’il est crucial de bien comprendre la situation du dollar et d’expliquer pourquoi, selon moi, il continuera de baisser, comme je l’ai indiqué dans mes prévisions pour 2026.

Il est également important de préciser ce que la chute du dollar n’implique pas.

J’ai souligné dans un article récent que les allocations des gestionnaires de réserves en dollars sont restées parfaitement stables depuis le début du second mandat de Trump.

C’est assez incroyable si l’on considère la mise en œuvre chaotique des droits de douane réciproques il y a près d’un an et les nombreuses attaques de Trump contre la Fed, attaques qui auraient été totalement impensables il y a encore quelques années. Le fait que les allocations des gestionnaires de réserves soient restées stables malgré tout cela signifie que le seuil à franchir pour une érosion significative du statut de monnaie de réserve est extrêmement élevé.

Il n’existe tout simplement aucune alternative au dollar, ce qui explique la forte tolérance du marché face aux manœuvres américaines.

En d’autres termes, la perte du statut de monnaie de réserve n’est tout simplement pas envisageable.

Voici les trois choses dont nous sommes, je crois, absolument certains concernant la chute du dollar :

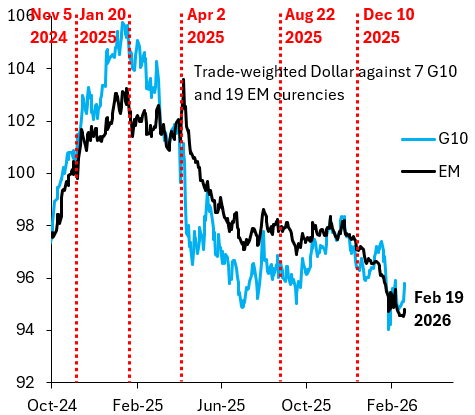

- La baisse est très épisodique : contrairement aux épisodes précédents de faiblesse du dollar, la situation actuelle est très irrégulière. La ligne bleue du graphique ci-dessous représente le dollar par rapport aux devises du G10, tandis que la ligne noire représente le dollar par rapport aux devises des marchés émergents.

- Cette dernière mesure est beaucoup moins volatile et constitue un indicateur avancé bien plus fiable de la direction du dollar, comme je l’ai expliqué dans un article en décembre. Si l’on observe la ligne noire, on distingue essentiellement deux épisodes de faiblesse du dollar : (i) les conséquences de l’entrée en vigueur des droits de douane réciproques en avril 2025 ; et (ii) l’escalade des tensions entre Trump et le Groenland en janvier dernier. Ces deux épisodes sont fondamentalement liés à la rupture des États-Unis avec leurs alliés traditionnels. Les marchés ont manifesté leur vif désapprobation en couvrant leur exposition au dollar sur les marchés à terme. Ainsi, la baisse du dollar, jusqu’à présent, est due à une rupture géopolitique et à une perception de chaos et d’incompétence politiques. Même si le dollar du G10 s’est redressé, je considère cela comme un simple bruit de fond. Le dollar des marchés émergents reste proche de son récent plus bas, ce qui, à mon avis, annonce une poursuite de son affaiblissement.

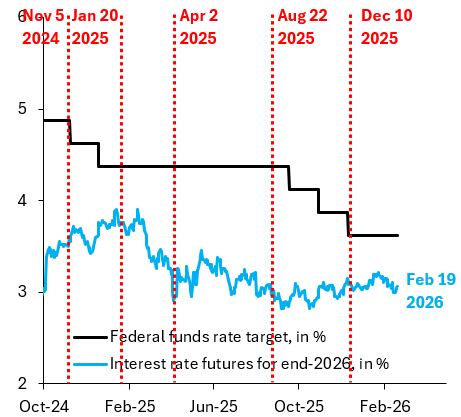

- Les marchés des changes se désintéressent de la Fed : s’ils sont très préoccupés par la rupture transatlantique sous Trump, ils restent indifférents à ses attaques contre la Fed. Par là, je ne veux pas dire que les marchés ignorent les menaces qui pèsent sur l’indépendance de la Fed. Les primes de risque se creusent sur les rendements des bons du Trésor à long terme et sur l’inflation d’équilibre. Mais du point de vue du dollar, les marchés sont agnostiques quant à la Fed.

- Tout cela changera une fois que Kevin Warsh aura pris la tête de la Fed et – à mon avis – abaissera les taux de 100 points de base avant les élections de mi-mandat. Mais – comme le montre la courbe bleue du graphique ci-dessous – les contrats à terme sur les taux d’intérêt sont encore loin d’intégrer cette éventualité et ne le feront pas avant un certain temps.

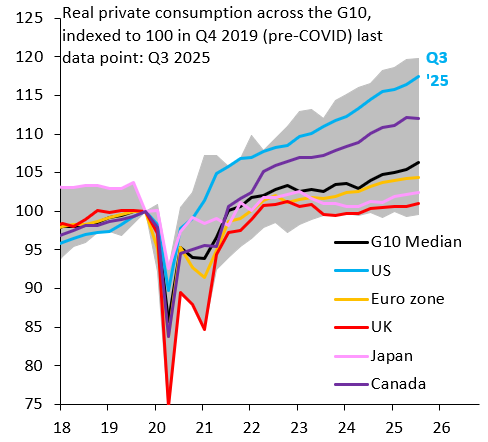

- Les marchés se dirigent inexorablement vers un changement de régime : les élections de mi-mandat représentent un risque important pour les Républicains, qui ont donc tout intérêt à stimuler l’économie au maximum. La croissance américaine dépassera donc très probablement celle des autres économies avancées, poursuivant ainsi la surperformance observée ces dernières années, comme le montre la courbe bleue du graphique ci-dessous.

- Dans ce contexte, une baisse du dollar est nécessaire, impliquant un renversement de corrélation : de bons indicateurs économiques américains commenceraient à faire baisser le dollar. Ce type de corrélation négative peut sembler contre-intuitif, mais il existe de nombreux précédents. C’est ainsi que le dollar a évolué entre 2010 et 2013, comme je l’ai souligné dans un article récent . Il est important de noter que ce changement de régime n’implique pas une perte de statut de monnaie de réserve. La corrélation négative observée entre 2010 et 2013 était plutôt liée aux multiples programmes d’assouplissement quantitatif qui ont plafonné les rendements nominaux. De bons indicateurs économiques entraîneraient une baisse des rendements réels , ce qui ferait chuter le dollar. En d’autres termes, ce renversement de corrélation est purement cyclique. Les marchés flirtent avec tout cela, mais nous n’en sommes qu’aux prémices de cette transition.

Le principal facteur de la faiblesse du dollar jusqu’à présent a été la rupture géopolitique et le chaos politique à Washington. Je dirais qu’il est fort probable que cette situation s’aggrave, ce qui signifie que le dollar devrait encore s’affaiblir.